Навигация

Сравнительный анализ видов личного страхования

37392

знака

6

таблиц

7

изображений

2.2. Сравнительный анализ видов личного страхования

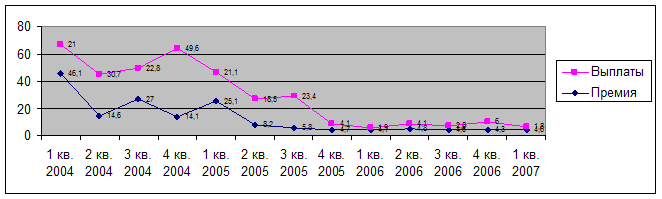

Объем премий по страхованию жизни за 2006 год составил 16 млрд. руб., уменьшившись по сравнению с 2005 годом на 37%. Объем страховых выплат – 16,6 млрд. руб., уменьшение на 34%. В 2005 году, по сравнению с 2004 годом, эти цифры составляли 75% и 80% соответственно, динамика также отрицательная (Рисунок 1) [12].

Рисунок 1 – Поквартальная динамика премий и выплат по страхованию жизни, 2004-2007 гг., млн. руб.

Поквартальный анализ сегмента показывает, что сравнительная динамика премий по рынку страхования жизни остается отрицательной.

Комплексный анализ показателей сбора премий и выплат по крупнейшим операторам сегмента страхования жизни за первое полугодие 2007 г. и аналогичные периоды прошлых лет позволил выявить поступательное развитие классических операций. Сбор премий по долгосрочному страхованию жизни составил 1,8 млрд. руб., превысив аналогичный показатель прошлого года на 32% (1,3 млрд. руб.). Рост классического страхования, а также рост операций по неклассическим краткосрочным договорам позволили сегменту страхования жизни впервые с 2003 г. показать положительную динамику роста.

Анализ крупнейших операторов сегмента (Таблица 2) позволил выявить ряд положительных тенденций [12]. Среди лидеров сегмента становится все больше компаний, давно известных на рынке. Лидером является компания «Согаз», увеличившая сбор премий за год в 1,7 раза, до 2,7 млрд. руб.

Таблица 2 – Лидеры по страхованию жизни, 1-е полугодие 2005-2007 гг., тыс. руб.

| Наименование компании | 1 пг. 2005 | 1 пг. 2006 | Прирост 2006 к 2005, % | 1 пг. 2007 | Прирост 2007 к 2006, % |

| Согаз | 200 530 | 1 571 608 | 684 | 2 724 740 | 73 |

| Русский стандарт страхование | 0 | 0 | - | 2 179 731 | - |

| Чулпан | 325 299 | 362 831 | 12% | 2 142 644 | 491 |

| АИГ | 554 685 | 906 716 | 63% | 1 335 727 | 47% |

| Городская СК | 2 499 | 386 | -57 | 527 323 | 136 512 |

По оценкам экспертов, в настоящее время в России классическое накопительное страхование жизни занимает небольшую долю в портфелях страховых организаций, в то время как в странах ЕС доля этого вида страхования в общем объеме страхового рынка достигает 45-60%, а в Японии и Великобритании – 80% [19].

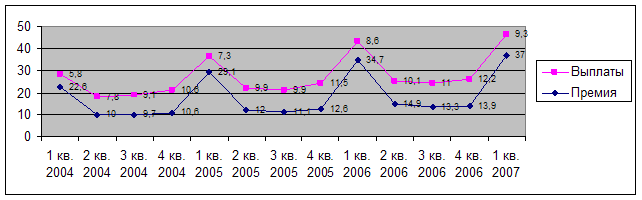

Объем премий по личному страхованию за 2006 год составил 76,9 млрд. руб., показав увеличение по сравнению с 2005 годом на 20%. Страховые выплаты составили 42 млрд. руб., динамика также положительная – увеличение на 8%. В 2005 году, по сравнению с 2004 годом, эти цифры составляли 17% и 21% соответственно (Рисунок 2) [12].

Рисунок 2 – Поквартальная динамика премий и выплат по личному страхованию в 2004 – 2007 гг., млн. руб.

Поквартальная динамика показывает стабильное увеличение сбора премий и объема выплат в первом и четвертом квартале каждого года. Развитие рынка личного страхования можно охарактеризовать следующим образом:

· сокращается доля операций с монополисами в ДМС, где выплаты соответствуют уплаченной премии, т.е. прирост выплат замедляется;

· налоговые инициативы для развития корпоративного личного страхования (прежде всего ДМС) остаются пока только в законопроектах;

· растут премии по страхованию от несчастных случаев в розничном сегменте, что обусловлено развитием страхования жизни и здоровья при автокредитовании и ипотечном кредитовании, при страховании пассажиров железнодорожного и авиационного транспорта.

Динамика показателей крупнейших операторов сегмента демонстрирует следующее (Таблица 3) [12].

Таблица 3 – Лидеры в личном страховании, 1-е полугодие 2005-2007 г., тыс. руб.

| Наименование | 1 пг. 2005 | 1 пг. 2006 | Прирост 2006 к 2005, % | 1 пг. 2007 | Прирост 2007 к 2006, % |

| Согаз | 5 868 215 | 7 938 681 | 35% | 9 793 950 | 23% |

| Жасо | 4 606 656 | 4 665 976 | 1% | 5 092 740 | 9% |

| Росно | 2 452 538 | 3 951 951 | 61% | 4 588 997 | 16% |

| Ингосстрах | 1 571 534 | 2 143 974 | 36% | 2 899 381 | 35% |

| Ресо-Гарантия | 1 566 986 | 1 863 357 | 19% | 2 659 196 | 43% |

Ведущие страховщики, которые задают темп развития всему рынку личного страхования, развивают данный вид страхования не только за счет пролонгирования корпоративных договоров ДМС. Прирост премий данных страховщиков обеспечивают также новые клиенты, в том числе страхователи – физические лица.

Состав группы первых пяти компаний, лидирующих по сбору премии на рынке личного страхования, за последние 3 года практически не изменился, менялись лишь внутренние позиции отдельных компаний. Заметные сдвиги произошли внутри самого страхового сектора – возросла доля крупных страховщиков в ущерб небольшим страховым компаниям. Эта тенденция в значительной мере должна определить наметившуюся консолидацию страхового рынка.

Похожие работы

... желанны — достижение совершеннолетия, бракосочетание и т. п.; 3) появление особой фигуры застрахованного лица, которое может не совпадать ни со страхователем, ни с выгодоприобретателем (п. 2 ст. 934 ГК). Договор личного страхования считается заключенным страхователем в пользу застрахованного лица (в том числе самого страхователя), если в договоре не названо в качестве выгодоприобретателя другое ...

... высшего органа предприятии). В случае прекращения трудовых отношений вклад и причитающиеся на него проценты подлежат выплате по окончании операционного года. Проблемы и перспективы развития малого бизнеса. Самостоятельное существование малого бизнеса. Малый бизнес существует давно. Многие страны развитого капитализма давно ощутили эффективность малых предприятий в экономике и научились решать ...

... места, они играют важную роль в деятельности крупных корпораций, занимаясь сбытом их продукции, обслуживанием, снабжением. Роль малого бизнеса в рыночной экономике велика. Без него рыночная экономика ни функционировать, ни развиваться не в состоянии. Становление и развитие его является одной из основных проблем экономической политики в условиях нормального функционирования рыночного механизма. ...

... предоставление средств на ликвидацию ущерба. Разумеется, такое страхование будет более привлекательным для потребителей.[22] Большое значение на денный момент и имеющий перспективу быстрого развития имеет Интернет рынок страховых услуг, а именно, имущественного страхования, который за последние 5 лет развития прошёл стадии развития «от нуля» до нескольких процентов в структуре страхового рынка ...

0 комментариев