Навигация

Забезпечення державним капіталом, оскільки сьогодні приватні джерела фінансування є обмеженими;

55497

знаков

0

таблиц

6

изображений

3. Забезпечення державним капіталом, оскільки сьогодні приватні джерела фінансування є обмеженими;

4. Сприяння кооперативному підходу: потреба в міжнародній кооперації сьогодні є вкрай необхідною.

Стросс-Кан рекомендував країнам із розвинутою економікою використовувати податково-бюджетну політику там, де це можливо, — зокрема, у фінансовому та житловому секторах. Країни з ринками, що розвиваються, можуть використовувати резерви для фінансування тимчасового чи раптового недоодержання капіталу. Іншим доведеться підвищувати відсоткові ставки центрального банку відповідно до підвищення премії за ризик, аби перешкодити відпливу капіталу і зміцнити довіру до національної валюти. Деяким країнам, можливо, буде необхідна значна допомога, в тому числі від Міжнародного валютного фонду. За словами Стросс-Кана, в МВФ є ліквідні засоби у великих обсягах.

Країни, що розвиваються, стикаються зі зниженням попиту на експорт і скороченням доступу до торгових кредитів. До того ж багато з них уже страждають від продовольчої та паливної кризи, котра провокує напруженість бюджетів і платіжних балансів, призводить до підвищення інфляції та вартості життя. Стросс-Кан висловив твердий намір МВФ допомагати країнам, котрі відчувають труднощі, й заявив, що Міжнародний валютний фонд готовий швидко надати позики. Зокрема, для України МВФ виділив кредит у сумі 16.5 млрд. доларів США для боротьби з наслідками світової фінансової кризи.

Ряд країн світу, у тому числі й Україна, вжив низку заходів щодо мінімізації впливу наслідків кризи, які вже дали позитивні результати.

Закриваючи інтернет-конференцію, професор Барановський зазначив, що наукові дослідження щодо фінансової кризи будуть продовжені й у 2009 році. Результати вивчатимуться та узагальнюватимуться, а висновки й рекомендації передадуть для ознайомлення до Національного банку України. Університет банківської справи НБУ й надалі практикуватиме наукові дослідження на актуальні теми фінансово-кредитної сфери, щоб допомагати державі у розв'язанні злободенних проблем.

2. Ліквідність банківської системи України: сучасний стан, чинники та напрями підвищення ефективності регулювання

Ліквідність банківської системи є її динамічним станом, який забезпечує своєчасність, повноту і безперервність виконання всіх сукупних зобов'язань банківської системи та достатність коштів відповідно до потреб розвитку економіки країни. З огляду на ту роль, яку відіграє ліквідність банківської системи у забезпеченні її платоспроможності, фінансової стійкості, розширеного розвитку та ефективності трансмісійного механізму монетарної політики, вона є важливим об'єктом управління центрального банку.

Управління ліквідністю банківської системи — складний процес створення передумов, забезпечення та підтримання оптимального рівня банківської ліквідності на макрорівні. Оптимальним, на нашу думку, є такий рівень ліквідності, який дає можливість виконувати банківській системі свої грошові зобов’язання, а також нарощувати обсяги операцій банків відповідно до потреб і циклу економічного розвитку без створення дисбалансів, загрози фінансовій стійкості та розвитку інфляційних процесів у країні.

В Україні управління ліквідністю банківської системи здійснює Національний банк України в процесі регулювання грошово-кредитного ринку за допомогою законодавчо визначених механізмів та інструментів. На сучасному етапі розвитку грошово-кредитної політики відповідно до чинної нормативної бази для забезпечення та управління ліквідністю Національний банк України може використовувати такі інструменти банківського нагляду, як економічні нормативи — насамперед ліквідності (миттєвої, поточної, короткострокової) та адекватності капіталу [2], а також такі основні інструменти грошово-кредитної політики: обов'язкові резерви [10, 14], процентну політику [11], операції з рефінансування банків (кредити овернайт, кредити строком до 14 днів і 365 днів), операції прямого та зворотного РЕПО, операції з обміну іноземної валюти на національну (своп), стабілізаційний кредит, операції з власними борговими зобов’язаннями (депозитні сертифікати овернайт, до 14 днів і до 365 днів), операції з державними облігаціями України [12, 16], довгострокові кредити під заставу майнових прав на кошти банківського вкладу [9].

Регулюванню ліквідності банківської системи передує аналіз стану та чинників, що її зумовлюють. Ліквідність банківської системи формується під впливом чинників попиту на неї та багатьох зовнішніх (автономних) і внутрішніх (неавтономних) чинників її пропозиції.

2.1 Чинники попиту на ліквідність банківської системи в Україні

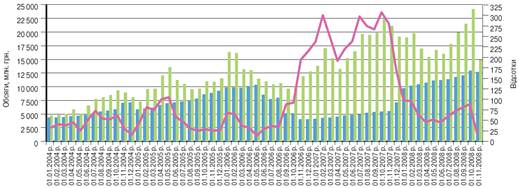

Попит на ліквідність формується сумарним обсягом обов’язкових резервних вимог, що зберігаються на рахунках банків у центральному банку, та вільною ліквідністю (кошти на рахунках банків у центральному банку, за винятком коштів сформованих обов’язкових резервних вимог) [18]. Тобто кількісно ліквідність вітчизняної банківської системи визначається обсягом коштів на кореспондентських рахунках банків у Національному банку України (див. графік 1).

Об'єктом регулювання для центрального банку є вільна ліквідність (вільні резерви) банківської системи, яка може містити як оптимальну, так і надлишкову складові, а в окремих банках в умовах кризи ліквідності може бути взагалі відсутньою. В балансі центрального банку обсяг вільної ліквідності буде незначним, якщо позиція ліквідності в банківській системі характеризується структурним дефіцитом, і навпаки — обсяг вільних резервів буде значним за структурного надлишку ліквідності.

Як бачимо на графіку 1 в останні два роки найменший рівень вільної ліквідності спостерігався за станом на 1 листопада 2008 року: вільні резерви перевищили рівень обов'язкових резервних вимог лише на 17.1% порівняно з 87.4% на 01.10.2008 р., зменшившись при цьому на 9.1 млрд. грн. Така ситуація свідчить про зміну в Україні структурної позиції профіциту ліквідності банківської системи її структурним дефіцитом унаслідок світової фінансової кризи, яка загострила негаразди, що накопичилися у вітчизняній банківській системі.

Графік 1. Динаміка окремих показників, що характеризують ліквідність банківської системи України у 2004-2008 рр.

Примітка. Вільна ліквідність — різниця між залишком коштів на коррахунках банків у НБУ та обсягом сформованих банками обов'язкових резервних вимог.

Джерело: розраховано за даними Національного банку України [1, 6, 7].

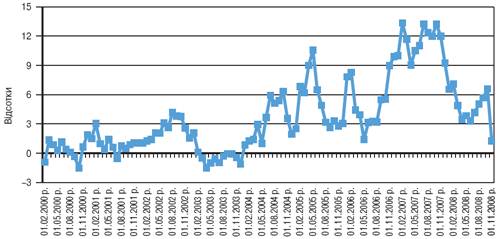

Про рівень ліквідності банківської системи свідчить і такий показник, як відношення вільної ліквідності до грошової бази [17]. В Україні протягом 2007 року значення цього показника коливалося в межах 9.0—13.3% (див. графік 2). У 2008 році ситуація з ліквідністю банківської системи в Україні суттєво погіршилася: зазначений показник знизився з 7.1% на початок року до 3.3% на початок червня. Із червня вільна ліквідність банків має тенденцію до зростання і на початок жовтня 2008 р. становила 6.6%. Для порівняння зазначимо, що рівень вільних резервів банків в економічно розвинутих країнах підтримується центральними банками на стабільному рівні 1% від монетарної бази. Це дає змогу мінімізувати волатильність короткострокових ставок на ринку та утримувати їх на рівні, адекватному наміченій ціновій стабільності [17, с. 21—22]. В нових ринкових економіках цей показник становить 3—5%, і його зниження в Україні до 1.25% на початок жовтня 2008 року відобразило проблему ліквідності банківської системи, зумовлену низкою внутрішніх і зовнішніх чинників макро- та мікроекономічного характеру.

![]()

Графік 2. Динаміка показника відношення вільної ліквідності банків до грошової бази в 2000-2008 рр.

У цілому зміни у вільній ліквідності банків відбуваються під впливом сумарних змін автономних чинників ліквідності (змін в автономній позиції ринку), мова про які піде нижче, змін в обсягах обов'язкових резервних вимог, а також в обсягах монетарних операцій центрального банку, проведених з метою регулювання грошово-кредитного ринку. Кумулятивний вплив цих змін на ліквідність банківської системи України відображено на графіку 3.

Похожие работы

... іального розвитку України, а також грошово-кредитної політики; - окремих заходів монетарного і регулятивного характеру та їх впливу на економічний і соціальний розвиток України; - політики курсоутворення та валютного регулювання; - розвитку банківської системи та окремих нормативних актів з питань банківської діяльності; - вдосконалення платіжної системи; - інших питань, віднесених ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

... ; — запровадженням високоефективних банківських технологій у галузі розрахунків, зокрема Національної системи електронних масових платежів за допомогою пластикових карток. 2. Аналіз банківської системи України 2.1 Банківська політика Банківська політика, що визначає дії на перспективу, виробляється у процесі стратегічного планування, яке являє собою найбільш відповідальну частину ...

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

0 комментариев