Развитие добровольного медицинского страхования в России

Добровольное медицинское страхование на современном этапе

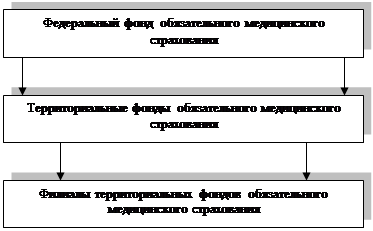

ОМС и ДМС также отличаются по источникам поступления средств. У ДМС - личные доходы граждан или доходы организаций, у ОМС – налоги и сборы

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ СУБЪЕКТОВ СТРАХОВАНИЯ

Навигация

Медицинское страхование

Медицинское страхование

47615

знаков

0

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ИСТОРИЯ РАЗВИТИЯ МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ

1.1 Зарождение медицинского страхования в России

1.2 Развитие добровольного медицинского страхования в России

1.3 Добровольное медицинское страхование в России

2. ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ

2.1 Сущность и особенности добровольного медицинского страхования

2.2 Договор и страховой полис добровольного медицинского страхования

2.3 Программы добровольного медицинского страхования

3. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ СУБЪЕКТОВ СТРАХОВАНИЯ

3.1 Государственный надзор за деятельностью субъектов страхового дела

3.2 Лицензирование деятельности субъектов страхового дела

4. ПЕРСПЕКТИВЫ РАЗВИТИЯ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Страхование признано обществом как наиболее оптимальный механизм защиты от неблагоприятных последствий различных непредвиденных явлений.

Страхование представляет собой систему экономических отношений, включающую образование специального фонда средств (страхового фонда) и его использования (распределение и перераспределение) для преодоления и возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями (страховыми случаями) путем выплаты страхового возмещения и страховых сумм.

Медицинское страхование – это совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванного обращением застрахованного в медицинское учреждение за медицинскими услугами, включенными в программу медицинского страхования.

В России на настоящий момент существует два основных вида медицинского страхования: обязательное и добровольное страхование.

Добровольное медицинское страхование - один из наиболее противоречивых видов страховой деятельности. С одной стороны, оно относится к личному страхованию, и его зачастую сравнивают со страхованием жизни, где объем обязательств страховщика заранее определен в договоре страхования. С другой стороны, специалисты справедливо относят его к рисковым видам страхования и сравнивают со страхованием имущества. Даже в зарубежной практике медицинскому страхованию отводят промежуточное место между страхованием жизни и рисковым страхованием, точнее, "иным, чем страхование жизни". В российской практике на представление о сути добровольного медицинского страхования значительное влияние оказывает существующая система обязательного медицинского страхования.

Целью данной работы является изучение добровольного медицинского страхования как одного из видов медицинского страхования, а также изучение различных аспектов и особенностей добровольного медицинского страхования в отличие от обязательного страхования.

Основными задачами данной работы являются:

- определение сущности и назначения добровольного медицинского страхования;

- рассмотрение этапов исторического развития добровольного медицинского страхования начиная с момента его зарождения и заканчивая современным состоянием;

- определение особенностей добровольного медицинского страхования в сравнении с обязательным страхованием;

- изучение законодательной базы, регламентирующей деятельность в области добровольного медицинского страхования;

- порядок лицензирования деятельности субъектов страхового дела;

- перспективы развития добровольного медицинского страхования в России.

Необходимость изучения вопросов добровольного медицинского страхования обусловлена его актуальностью в современном мире.

Ограниченность базовой программы обязательного медицинского страхования, отсутствие мотивации у медицинских работников, недоступность современной клинической и лабораторной базы в условиях ухудшения финансирования здравоохранения привели к обострению проблем, связанных с получением квалифицированной медицинской помощи.

В связи с этим единственно возможной системой предоставления медицинских услуг на качественном уровне является система добровольного медицинского страхования.

1. ИСТОРИЯ РАЗВИТИЯ МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ

Страхование — это экономическая категория, система экономических отношений, которые включают совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба, обусловленного различными непредвиденными неблагоприятными явлениями (рисками).

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо. Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика).

Страхование выполняет ряд функций, среди которых можно выделить следующие:

- формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании. Этот фонд может формироваться как в обязательном, так и в добровольном порядке. Государство, исходя из экономической и социальной обстановки, регулирует развитие страхового дела в стране.

- возмещение ущерба и личное материальное обеспечение граждан. Порядок возмещения ущерба определяется страховыми компаниями исходя из условий договоров страхования и регулируется государством (лицензирование страховой деятельности).

- предупреждение страхового случая и минимизация ущерба — предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев.

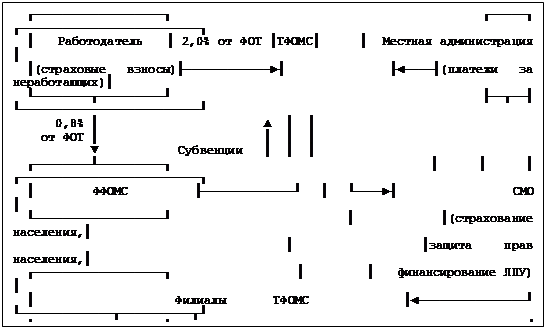

Медицинское страхование — особая организационная форма страховой деятельности. В Российской Федерации выступает как форма социальной защиты интересов населения в охране здоровья. Главная цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств (в том числе в государственной и муниципальной системах здравоохранения) и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.). В качестве субъектов медицинского страхования выступают гражданин, страхователь, страховая медицинская организация (страховщик), медицинское учреждение (поликлиника, больница и др.).

Прежде чем перейти к более детальному рассмотрению медицинского страхования хотелось бы проследить историю его возникновения и этапы развития в России.

1.1 Зарождение медицинского страхования в России

Зарождение медицинского страхования в России началось в конце XVIII начале XIX века. В это время на предприятиях впервые появились так называемые кассы взаимопомощи. Работники своими силами, без участия работодателей создавали общества взаимопомощи, которые являлись предшественниками больничных касс.

Больничные кассы создавались по профессиональному и территориальному принципам и были предназначены для компенсации потерь заработной платы в случае болезни и оказания медицинской помощи работникам и членам их семей. Больничные кассы выполняли следующие функции:

1. Предоставление бесплатной медицинской помощи работникам и членам их семей;

2. Выплата денежного пособия в следующих случаях:

- при помещении работника в больницу;

- в случае получения работником инвалидности;

- в случае смерти работника;

- по беременности и родам.

В российской практике для больничных касс было характерно местное самоуправление, а также создание собственных кассовых лечебниц. Больничные кассы аккумулировали значительные денежные средства, за счет которых создавались амбулатории, поликлиники и больницы.

Существовали четыре системы организации врачебной помощи через больничные кассы:

1. Неограниченного свободного выбора – здесь медицинская помощь могла быть предоставлена застрахованному в любом медицинском учреждении, но за счет средств больничной кассы.

2. Служащих врачей – в этой системе заключался письменный договор с врачами, предусматривающий права и обязанности врачей; застрахованные не имели свободы выбора врача.

3. Ограниченного свободного выбора – при данной схеме заключался письменный договор с врачами и больным предоставлялся свободный выбор врача в медицинских учреждениях данной больничной кассы.

4. Организационно свободного выбора – для данной системы был характерен коллективный договор врачей с больничной кассой и свободный выбор врача больными в медицинских учреждениях данной больничной кассы.

В 1919 году декретом съезда народных комиссаров РСФСР вся лечебная часть бывших больничных касс была передана Народному комиссариату здравоохранения. С этого момента страховая медицина в России не развивалась.[1]

Похожие работы

... расширить спектр предлагаемых медицинских услуг. Однако, несмотря на видимые преимущества такой системы, ее существенным недостатком является то, что полис ни обязательного, ни добровольного медицинского страхования не обеспечивает страхователя покрытием на случай возникнования смертельно опасного заболевания. Программа ОМС не охватывает крупные риски в силу ограниченности финансовых ресурсов. А ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

0 комментариев