Развитие добровольного медицинского страхования в России

Добровольное медицинское страхование на современном этапе

ОМС и ДМС также отличаются по источникам поступления средств. У ДМС - личные доходы граждан или доходы организаций, у ОМС – налоги и сборы

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ СУБЪЕКТОВ СТРАХОВАНИЯ

Навигация

Добровольное медицинское страхование на современном этапе

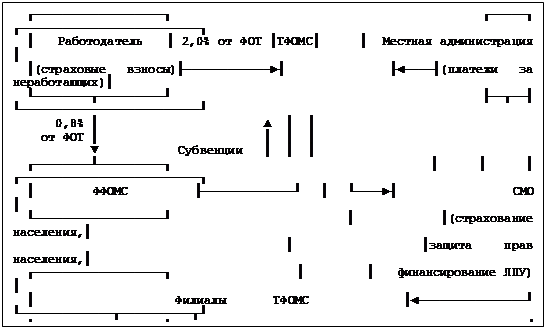

Медицинское страхование

47615

знаков

0

таблиц

0

изображений

1.3 Добровольное медицинское страхование на современном этапе

В настоящее время в России задействована система организации медицинского страхования, в которой обязательное и добровольное медицинское страхование существуют параллельно, дублируя друг друга.

Несмотря на то, что все население застраховано по программе обязательного медицинского страхования, на рынке страховых услуг появляется добровольное медицинское страхование как реакция на возникновение спроса населения на дополнительные или более качественные услуги.

Наличие у страхователя полиса добровольного медицинского страхования не накладывает ограничений на доступ к услугам по программе обязательного страхования. Программы обязательного и добровольного медицинского страхования не конфликтуют между собой, в связи с тем, что обязательное медицинское страхование предоставляет гражданам гарантируемый минимум бесплатных медицинских услуг, а добровольное страхование - сверх этого минимума, что позволяет значительно расширить спектр предлагаемых медицинских услуг.

2. ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ

2.1 Сущность и особенности добровольного медицинского страхования

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программ обязательного медицинского страхования.

Добровольное медицинское страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного медицинского страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями Закона РФ от 27.11.92 г. № 4015-1 «О страховании». Конкретные условия страхования определяются при заключении договора страхования.

В качестве субъектов добровольного медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

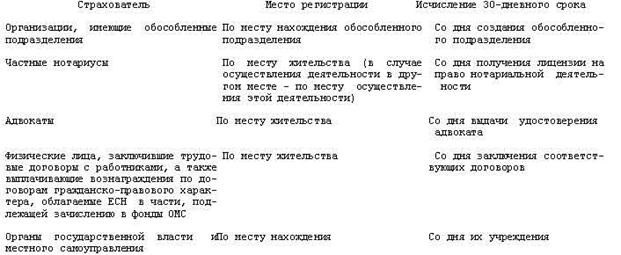

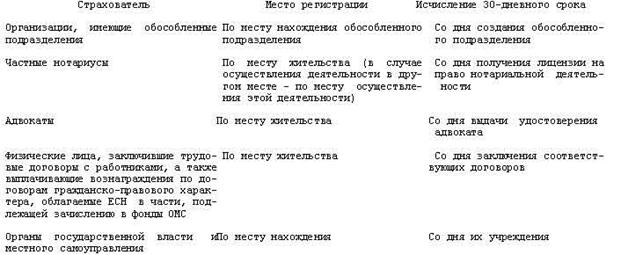

Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан.

Страховыми медицинскими организациями выступают юридические лица, осуществляющие добровольное медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься добровольным медицинским страхованием.

Медицинскими учреждениями в системе добровольного медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно.

Объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Страхователь и страховые медицинские организации имеют определенные права и обязанности. Согласно ст. 9 Закона РФ "О медицинском страховании граждан в РФ" страхователь имеет право на:

- участие во всех видах медицинского страхования;

- свободный выбор страховой организации;

- осуществление контроля за выполнением условий договора медицинского страхования;

- возвратность части страховых взносов от страховой медицинской организации при добровольном медицинском страховании в соответствии с условиями договора.

Страхователь обязан:

- заключать договор обязательного медицинского страхования со страховой медицинской организацией;

- вносить страховые взносы в порядке, установленном договором медицинского страхования и Законом РФ "О медицинском страховании граждан в РФ";

- в пределах своей компетенции принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан и т.д.

Согласно ст. 15 Закона РФ "О медицинском страховании граждан в РФ" страховая медицинская организация имеет право:

- свободно выбирать медицинские учреждения для оказания медицинской помощи и услуг по договорам медицинского страхования;

- участвовать в аккредитации медицинских учреждений;

- устанавливать размер страховых взносов по добровольному медицинскому страхованию;

- принимать участие в определении тарифов на медицинские услуги;

- предъявлять в судебном порядке иск медицинскому учреждению или (и) медицинскому работнику на материальное возмещение физического или (и) морального ущерба, причиненного застрахованному по их вине.

Страховая медицинская организация обязана:

- осуществлять деятельность по обязательному медицинскому страхованию на некоммерческой основе;

- заключать договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию;

- заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими и иными учреждениями;

- с момента заключения договора медицинского страхования выдавать страхователю или застрахованному страховые медицинские полисы;

- осуществлять возвратность части страховых взносов страхователю или застрахованному, если это предусмотрено договором медицинского страхования;

- контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора;

- защищать интересы застрахованных.

Страховые медицинские организации для обеспечения устойчивости страховой деятельности создают резервные фонды.

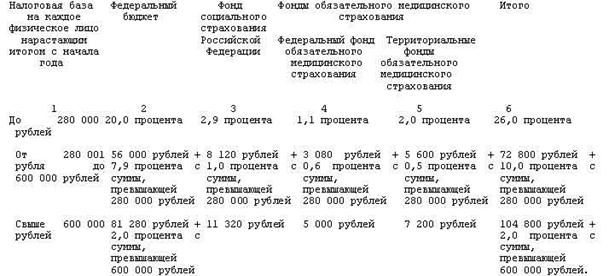

Добровольное медицинское страхование осуществляется за счет прибыли (доходов) предприятий и личных средств граждан путем заключения договора. Размеры страховых взносов на добровольное медицинское страхование устанавливаются по соглашению сторон. Страховым взносом является плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором добровольного медицинского страхования. Тарифы на медицинские и иные услуги при добровольном медицинском страховании устанавливаются по соглашению между страховой медицинской организацией и предприятием, организацией, учреждением или лицом, предоставляющим эти услуги. Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования. Тарифы должны обеспечивать рентабельность медицинских учреждений и современный уровень медицинской помощи.

Особенности ДМС заключаются в его отличии по ряду признаков от обязательного медицинского страхования. Среди основных отличий можно выделить следующие:

1. Главное различие между ОМС и ДМС лежит в сфере отношений, возникающих между их субъектами при предоставлении медицинской помощи за счет страховых средств. Если ОМС осуществляется в целях обеспечения социальных интересов граждан, работодателей и интересов государства, то ДМС реализуется лишь в целях обеспечения социальных интересов граждан (индивидуальных или коллективных) и работодателей.

2. Из предыдущего отличия вытекает, в частности, и различие в том, кто является страхователями при ОМС и ДМС: при ОМС - это органы исполнительной власти и работодатели, при ДМС - граждане и работодатели.

3. ОМС и ДМС существенно различаются по субъектам страхования - у них различные не только страхователи, но и страховщики. У ДМС - это негосударственные организации, имеющие любую организационно-правовую форму, у ОМС - государственные организации.

Похожие работы

... расширить спектр предлагаемых медицинских услуг. Однако, несмотря на видимые преимущества такой системы, ее существенным недостатком является то, что полис ни обязательного, ни добровольного медицинского страхования не обеспечивает страхователя покрытием на случай возникнования смертельно опасного заболевания. Программа ОМС не охватывает крупные риски в силу ограниченности финансовых ресурсов. А ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

0 комментариев