Сутність та структура ризиків операцій на фінансових ринках

Методологія ідентифікації ризиків та кількісної оцінки величини ризиків операцій на фінансових ринках

Визначення розміру можливих фінансових збитків при настанні ризикової події по окремим видам фінансових ризиків

Основні методи нейтралізації ризиків операцій на фінансових ринках

Загальна характеристика діяльності АКБ “Приватбанк” та його операцій з золотом

Аналіз тенденцій курсового ринкового ризику в торгівлі золотом у 2005 –2007 роках

Закон України “Про цінні папери та фондовий ринок” № 3480IV від 23 лютого 2006 року

Навигация

Сутність та структура ризиків операцій на фінансових ринках

Методи ідентифікації та нейтралізації ризиків на фінансовому ринку (на прикладі операцій АКБ "Приватбанк" на міжнародному та внутрішньо-українському ринку золота)

110980

знаков

4

таблицы

50

изображений

1.1 Сутність та структура ризиків операцій на фінансових ринках

Ризик це імовірність виникнення втрат, збитків, недонадходжень планованих доходів, прибутку. Втрати, що мають місце в підприємницькій діяльності, можна розділити на матеріальні, трудові, фінансові. Ризики, що супроводжують фінансову діяльність фірми, виділяються в особливу групу ризиків, що звуться фінансові ризики. Фінансові ризики грають найбільш значиму роль у загальному портфелі підприємницьких ризиків фірми.

Варто виділити дві великі групи ризиків: статистичні (прості) і динамічні (спекулятивні) [46]. Особливість статистичних ризиків полягає в тім, що вони практично завжди несуть у собі втрати для підприємницької діяльності. При цьому втрати для підприємницької фірми, як правило, означають і втрати для суспільства в цілому.

Відповідно до причини втрат статистичні ризики можуть далі підрозділятися на наступні групи:

- ймовірні втрати в результаті негативної дії на активи фірми стихійних лих (вогню, води, землетрусів, ураганів і т.п.);

- ймовірні втрати в результаті злочинних дій;

- ймовірні втрати внаслідок прийняття несприятливого законодавства для підприємницької фірми (втрати, зв'язані з прямим вилученням власності або з неможливістю стягнути відшкодування з винуватця через недосконалість законодавства);

- ймовірні втрати в результаті погрози власності третіх осіб, що приводить до змушеного припинення діяльності основного постачальника чи споживача;

- втрати внаслідок смерті чи недієздатності ключових працівників фірми або основного власника підприємницької фірми (що зв'язано з труднощами підбора кваліфікованих кадрів, а також із проблемами передачі прав власності).

На відміну від статистичного ризику динамічні ризики несуть в собі або втрати, або прибуток для підприємницької фірми. Тому їх можна назвати «спекулятивними». Крім того, динамічні ризики, що ведуть до збитків для окремої фірми, можуть одночасно принести виграш для суспільства в цілому. Тому динамічні ризики є важкими для керування. Динамічні ризики економічної діяльності розподіляються на наступні види ризиків [68]:

- політичний ризик;

- виробничий ризик;

- комерційний ризик;

- фінансовий ризик;

- технічний ризик;

- галузевий ризик;

- інноваційний ризик;

- банківські ризики;

- податкові ризики;

- форс-мажорні ризики.

Під фінансовим ризиком, який є предметом досліджень дійсного дипломного дослідження розуміється ризик, що виникає при здійсненні фінансового підприємництва чи фінансових угод, виходячи з того, що у фінансовому підприємництві в ролі товару виступають або валюта, або цінні папери, або кошти.

До фінансового ризику відносяться:

- валютний ризик;

- кредитний ризик;

- інвестиційний ризик.

Валютний ризик — це імовірність фінансових втрат у результаті зміни курсу валют, що може відбутися в період між заключенням контракту і фактичним виконанням розрахунків по ньому. Валютний курс, установлюваний з урахуванням купівельної здатності валют, дуже рухливий.

Серед основних факторів, що впливають на курс валют, потрібно виділити стан платіжного балансу, рівень інфляції, міжгалузеву міграцію короткострокових капіталів. У цілому на рух валютних курсів робить вплив співвідношення попиту та пропозиції кожної валюти. Крім економічних, на валютний курс впливають політичні фактори.

У свою чергу валютний курс впливає на зовнішньоекономічну діяльність країни, будучи однієї з передумов еквівалентності міжнародного обміну. Той чи інший його рівень значною мірою впливає на експортну конкурентоздатність країни на світових ринках. Занижений валютний курс дозволяє одержати додаткові вигоди при експорті і сприяє припливу іноземного капіталу, одночасно дестимулюючі імпорт. Протилежна економічна ситуація виникає при завищеному курсі валюти (знижується ефективність експорту і росте ефективність імпорту).

Значні непередбачені коливання, відрив валютного курсу від співвідношень купівельної спроможності підсилюють напруженість у валютно-фінансовій сфері, порушують нормальний міжнародний обмін.

Валютний ризик містить у собі три різновиди:

- економічний ризик;

- ризик переводу;

- ризик угод.

Економічний ризик для підприємницької фірми полягає в тому, що вартість її активів і пасивів може мінятися у більшу чи меншу сторону (у національній валюті) через майбутні зміни валютного курсу. Це також відноситься до інвесторів, закордонні інвестиції яких — акції чи боргові зобов'язання — приносять доход в іноземній валюті.

Ризик переводу має бухгалтерську природу і зв'язаний з розходженнями в обліку активів і пасивів фірми в іноземній валюті. У тому випадку, якщо відбувається падіння курсу іноземної валюти, у якій виражені активи фірми, вартість цих активів зменшується.

Варто мати на увазі, що ризик переводу являє собою бухгалтерський ефект, але мало чи зовсім не відбиває економічний ризик угоди. Більш важливим з економічної точки зору є ризик угоди, що розглядає вплив зміни валютного курсу на майбутній потік платежів, а, отже, на майбутню прибутковість підприємницької фірми в цілому.

Ризик угод — це імовірність наявних валютних збитків по конкретних операціях в іноземній валюті. Ризик угод виникає через невизначеність вартості в національній валюті інвалютної угоди в майбутньому. Даний вид ризику існує як при заключенні торгових контрактів, так і при одержанні чи наданні кредитів і складається в можливості зміни величини чи надходженні платежів при перерахуванні в національній валюті.

Крім цього, варто розрізняти валютний ризик для імпортера і ризик для експортера. Ризик для експортера — це падіння курсу іноземної валюти з моменту одержання чи підтвердження замовлення до одержання платежу і під час переговорів. Ризик для імпортера — це підвищення курсу валюти у відрізок часу між датою підтвердження замовлення і в день платежу. Таким чином, при заключенні контрактів необхідно враховувати можливі зміни валютних курсів.

Одним з найважливіших видів ризиків діяльності підприємницької фірми в умовах ринкової економіки є кредитний ризик. Кредитний ризик зв'язаний з можливістю невиконання підприємницькою фірмою своїх фінансових зобов'язань перед інвестором у результаті використання для фінансування діяльності фірми зовнішньої позики. Отже, кредитний ризик виникає в процесі ділового спілкування підприємства з його кредиторами: банком і іншими фінансовими установами; контрагентами: постачальниками і посередниками; а також з акціонерами.

Розмаїтість видів кредитних операцій визначає особливості і причини виникнення кредитного ризику: несумлінність позичальника, що одержав кредит; погіршення конкурентного положення конкретної підприємницької фірми, що одержала комерційний чи банківський кредит; несприятлива економічна кон'юнктура; некомпетентність керівництва фірми і т.д.

Закордонні економісти виділяють майновий, моральний і діловий кредитні ризики. Діловий ризик, як правило, зв'язується зі здібностями підприємця отримувати прибуток за визначений період часу. Під моральним ризиком мається на увазі та частина ризику, що має відношення до позики грошей і залежить від моральних якостей позичальника. Майновий ризик визначається тим, чи досить власних активів позичальника для покриття обсягу кредиту.

Наступний вид фінансового ризику — інвестиційний ризик. Даний вид ризику зв'язаний зі специфікою вкладення підприємницькою фірмою коштів у різні проекти. У вітчизняній економічній літературі часто під інвестиційними маються на увазі ризики, зв'язані з вкладенням засобів у цінні папери. Фактично це поняття багато ширше і містить у собі всі можливі ризики, що виникають при інвестуванні коштів. Основні ризики, що відносяться до групи інвестиційних, перераховані в табл. 1.1. З даних, приведених у табл.1.1, видно, що рівень інвестиційного ризику в Україні досить високий і складає в середньому 7—10 балів; для порівняння: у США даний рівень складає в середньому 1 — 3,7 бали.

Таблиця 1.1

ОСНОВНІ ВИДИ ІНВЕСТИЦІЙНОГО РИЗИКУ [35]

| Вид ризику | Визначення | Рівень ризику в Україні* |

| Капітальний | Загальний ризик на всі інвестиційні вкладення, ризик того, що інвестор не зможе визволити інвестовані засоби без втрат | 7—10 |

| Селективний | Ризик неправильного вибору об'єкта для інвестування в порівнянні з іншими варіантами | 5 —6 |

| Процентний | Ризик втрат, що можуть понести інвестори в зв'язку зі змінами процентних ставок на ринку | 9—10 |

| Крайній | Ризик втрат у зв'язку з вкладенням коштів у підприємства, що знаходяться під юрисдикцією країни з хитливим соціальним і економічним становищем | 9— 10 |

| Операційний | Ризик втрат, що виникають у зв'язку з неполадками в роботі комп'ютерних систем по обробці інформації, зв'язаної з інвестуванням коштів | 5—10 |

| Тимчасовий | Ризик інвестування коштів у невідповідний час, що неминуче спричиняє втрати | 6—8 |

| Ризик законодавчих змін | Утрати від непередбаченого законодавчого регулювання | 6—10 |

| Ризик ліквідності | Ризик, зв'язаний з можливістю втрат при реалізації цінного папера через зміну оцінки його якості | 8—10 |

| Інфляційний | Ризик того, що при високому рівні інфляції доходи, одержувані від інвестованих коштів, знецінюються (з погляду реальної купівельної спроможності) швидше, ніж ростуть | 7—10 |

* Експертна оцінка по 10бальній шкалі, підвищення ризику від 1 до 10.

Створення резерву коштів на покриття непередбачених витрат являє собою спосіб боротьби з ризиком, що передбачає встановлення співвідношення між потенційними ризиками, що впливають на вартість фінансового результату, і розміром витрат, необхідних для подолання збоїв у отриманні прибутку.

Основною проблемою при створенні резерву на покриття непередбачених витрат є оцінка потенційних наслідків ризиків. Точність оцінки вартості ризику впливає на розмір резерву на покриття непередбачених витрат. Ретельно розроблена оцінка непередбачених витрат зводить до мінімуму перевитрати коштів [15].

Безсумнівно, що ризик є ймовірна категорія, і в цьому змісті найбільше обґрунтовано з наукових позицій характеризувати і виміряти його як імовірність виникнення визначеного рівня втрат [59].

Строго говорячи, при всебічній оцінці ризику варто було б установлювати для кожного абсолютного чи відносного значення величини можливих втрат відповідну імовірність виникнення такої величини.

Побудова кривої ймовірностей (чи таблиці) покликано бути вихідною стадією оцінки ризику. Але стосовно до підприємництва це найчастіше надзвичайно складна задача. Тому практично приходиться обмежуватися спрощеними підходами, оцінюючи ризик по одному чи декільком показникам, що представляють узагальнені характеристики, найбільш важливі для судження про прийнятність ризику.

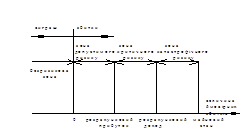

Розглянемо деякі з головних показників ризику. З цією метою спочатку виділимо визначені області чи зони ризику в залежності від величини втрат

(рис. 1.2).

Рис.1.2. Схема зон ризику

Область, у якій втрати не очікуються, назвемо безризиковою зоною, їй відповідають нульові втрати (перевищення прибутку).

Під зоною припустимого ризику будемо розуміти область, у межах якої даний вид підприємницької діяльності зберігає свою економічну доцільність, тобто втрати мають місце, але вони менше очікуваного прибутку.

Границя зони припустимого ризику відповідає рівню втрат, рівному розрахунковому прибутку від підприємницької діяльності.

Наступну більш небезпечну область будемо називати зоною критичного ризику. Це область, яка характеризується можливістю втрат, що перевищують величину очікуваного прибутку, аж до величини повного розрахункового виторгу від підприємництва, що представляє суму витрат і прибутку.

Інакше кажучи, зона критичного ризику характеризується небезпекою втрат, що свідомо перевищують очікуваний прибуток і в максимумі можуть привести до втрати всіх коштів, що не відшкодовуються, вкладених у справу. В останньому випадку не тільки не одержується від угоди ніякого доходу, але угода приносить збитки в сумі всіх марних витрат.

Крім критичного, доцільно розглянути ще більш серйозний катастрофічний ризик. Зона катастрофічного ризику представляє область втрат, що по своїй величині перевершують критичний рівень і в максимумі можуть досягати величини, рівній майновому стану підприємства. Катастрофічний ризик здатний привести до краху, банкрутства, закриттю і розпродажу майна підприємства.

Основними видами ризиків операцій на фінансових ринках є наступні [15]:

1. Процентний ризик можливість понести збитки внаслідок непередбачених, несприятливих для суб’єкта підприємництва змін процентних ставок і значного зменшення маржі, зведення її до нуля чи до негативного показника. Процентний ризик виникає у випадках, коли не збігаються терміни повернення наданих залучених коштів чи коли ставки по активних і пасивних операціях встановлюються різними способами (фіксовані ставки проти перемінних і навпаки).

2. Валютний небезпека валютних (курсових) втрат, зв'язаних зі зміною курсів іноземних валют стосовно національної валюти. Цей вид ризику, викликаний нестійкістю валют, особливо проявився в західній економіці в 7080 р., особливо при переході до «плаваючих» валютних курсів. Валютний ризик особливо високий у тих суб’єктів підприємництва, що прагнуть одержати спекулятивний доход, який утворюється через розбіжність курсів тих самих валют на різних валютних ринках чи розходження курсу валюти в різні моменти часу. Валютний ризик можна підрозділити на курсовий ризик і інфляційний ризик.

3. Ринковий ризик тісно зв'язаний із процентним та валютним ризиками. Ринковий ризик означає можливі, непередбачені втрати від зміни ринкової вартості активів чи пасивів, зміни ступеня їхньої ліквідності. Особливо чутливі до такого роду ризику вкладення в цінні папери. Ринкова вартість формується співвідношенням попиту та пропозиції, тобто котирується. На котирування цінних паперів можуть вплинути і коливання норми позичкового відсотка (ріст процентних ставок веде до знецінення цінних паперів), зміна прибутковості і фінансового благополуччя компаній-емітентів, інфляційне знецінення грошей.

Ризики, що супроводжують діяльність на фінансових ринках, виділяють в окрему групу фінансових ризиків, що відіграють найбільш значиму роль в загальному “портфелі ризиків” суб’єкта фінансового ринку.

Збільшення ступеня впливу фінансових ризиків на результати фінансової діяльності пов’язано з швидкою зміною економічної ситуації в країні і кон’юнктури фінансового ринку, розширенням сфери фінансових відносин, появою нових фінансових технологій і інструментів.

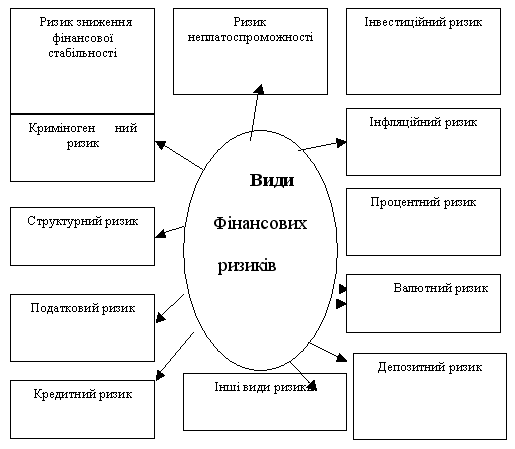

Фінансові ризики класифікуються за такими основними ознаками (рис.1.3):

а) Ризик зниження фінансової стабільності (або ризик порушення рівноваги фінансового розвитку)підприємства. Цей ризик генерується недосконалою структурою капіталу (використання великої частки позичених коштів ), що породжують незбалансування вхідних і вихідних грошових потоків підприємства по обсягах.

б) Ризик неплатоспроможності (або ризик незбалансованої ліквідності)підприємства. Цей ризик генерується зниженням рівня ліквідності оборотних активів, що породжують розбалансування вхідного і вихідного грошових потоків підприємства в часі.

в) Інвестиційний ризик. Він характеризує можливість виникнення фінансових втрат в процесі здійснення інвестиційної діяльності підприємства. У відповідності до видів цієї діяльності розділяють і види інвестиційного ризику – ризик реального інвестування і ризик фінансового інвестування.

Рис.1.3. Характеристика основних видів фінансових ризиків підприємства

г) Інфляційний ризик. Цей вид ризику характеризується можливістю обезцінення реальної вартості капіталу (у формі фінансових активів підприємства), а також очікуваних доходів від здійснення фінансових операцій в умовах інфляції.

д) Процентний ризик. Він полягає в непередбаченій зміні процентної ставки на фінансовому ринку (як депозитної, так і кредитної ). Причиною виникнення даного виду фінансового ризику є зміна кон’юнктури фінансового ринку під впливом державного регулювання, зростання чи спад пропозиції вільних грошових ресурсів та інші фактори. Негативні фінансові наслідки цього виду ризику проявляються в емісійній діяльності підприємства (при емісії як акцій, так і облігацій ), в його дивідендній політиці, в короткострокових фінансових вкладеннях і деяких інших фінансових операціях.

е) Валютний ризик Даний вид ризику властивий підприємствам, що ведуть зовнішньоекономічну діяльність. Він проявляється в недоотриманні передбачених доходів в результаті безпосереднього впливу зміни обмінного курсу іноземної валюти, що використовується в зовнішньоекономічних операціях підприємства, на очікувані грошові потоки від цих операцій . Так, імпортуючи сировину і матеріали, підприємство програє від підвищення обмінного курсу відповідної іноземної валюти по відношенні до національної. Зниження ж цього курсу визначає фінансові втрати підприємства при експорті готової продукції.

ж) Депозитний ризик. Він відображає можливість неповернення депозитних вкладів (непогашення депозитних сертифікатів). Він зустрічається досить рідко і пов’язаний з неправильною оцінкою і невдалим вибором комерційного банку для здійснення депозитних операцій підприємства.

к) Кредитний ризик. Він має місце у фінансовій діяльності підприємства при наданні ним товарного (комерційного)чи споживчого кредиту покупцям. Формою його прояву є ризик неплатежу чи несвоєчасного розрахунку за відпущену підприємством в кредит готову продукцію, а також перевищення розрахункового бюджету по інкасації боргу.

л) Податковий ризик. Цей вид фінансового ризику має ряд проявів: ймовірність введення нових видів податків і зборів на здійснення окремих аспектів господарської діяльності; можливості збільшення рівня ставок діючих податків і зборів; зміна строків і умов здійснення окремих податкових платежів; ймовірність відміни діючих податкових пільг у сфері господарської діяльності підприємства .

м) Структурний ризик. Цей вид ризику генерується неефективним фінансуванням поточних витрат підприємства, що обумовлюють високу питому вагу постійних витрат в загальній їх сумі . Високий коефіцієнт операційного левериджу при несприятливих змінах кон’юнктури товарного ринку і зниженні валового об’єму вхідного грошового потоку по операційній діяльності генерує значно більш високі темпи зниження суми чистого грошового потоку по цьому виду діяльності .

н) Криміногенний ризик. В сфері фінансової діяльності підприємства він проявляється у формі оголошення його партнерами фіктивного банкрутства; підробки документів, що забезпечують незаконе привласнення сторонніми особами грошових та інших активів; викрадення окремих видів активів власним персоналом та інші.

о) Інші види ризиків. Ця група ризиків досить громіздка . До неї відносять ризики стихійних лих та інші аналогічні ”форс-мажорні ризики”, які можуть привести не лише до втрати передбачуваного доходу , але й частини активів підприємства (основні засоби, запаси ТМЦ), ризик несвоєчасного здійснення розрахунково-касових операцій; ризик емісійний та інші.

Фінансові ризики поділяються на наступні групи:

індивідуальний фінансовий ризик, властивий окремим фінансовим інструментам;

портфельний фінансовий ризик. Він характеризує сукупний ризик, що властивий комплексу однофункціональних фінансових інструментів об’єднаних в портфель (наприклад, кредитний портфель підприємства, його інвестиційний портфель).

За комплексністю дослідження виділяють наступні групи ризиків:

простий фінансовий ризик. Він характеризує вид фінансового ризику, який не розкладається на окремі його підвиди. Прикладом простого фінансового ризику є інфляційний ризик.

складний фінансовий ризик. Він характеризує вид фінансового ризику, що складається з комплексу його підвидів, що розглядаються. Прикладом складного фінансового ризику є ризик інвестиційний (наприклад, ризик інвестиційного проекту ).

За джерелом виникнення виділяють наступні групи фінансових ризиків:

зовнішній, систематичний або ринковий ризик. Цей ризик характерний для всіх учасників фінансової діяльності і всіх видів фінансових операцій. Він виникає при зміні окремих стадій економічного циклу, зміні кон’юнктури фінансового ринку та в інших аналогічних випадках на які підприємство в процесі своєї діяльності вплинути не може. До даної групи ризиків можуть бути віднесені інфляційний ризик, процентний ризик, валютний ризик, податковий ризик і частково інвестиційний ризик (при зміні макроекономічних умов інвестування );

внутрішній, несистематичний або специфічний ризик Він може бути пов'язаний з не кваліфікаційним фінансовим менеджментом, неефективною структурою активів і капіталу, недооцінки господарських партнерів, великою схильністю до ризикових фінансових операцій з високою нормою прибутку.

За фінансовими наслідками ризики поділяються на такі групи:

ризик, що спричиняє лише економічні втрати. При цьому виді ризику фінансові наслідки можуть бути лише негативними (втрата доходу чи капіталу);

ризик втраченої вигоди. Він характеризує ситуацію коли підприємство в силу об’єктивних і суб’єктивних причин, що склалися не може здійснити заплановану фінансову операцію (наприклад, при знижені кредитного рейтингу підприємство не може отримати необхідний кредит і використати ефект фінансового левериджу ).

ризик, що спричиняє як економічні втрати, так і додаткові доходи. Він пов’язаний зі здійсненням спекулятивних фінансових операцій.

За характером прояву у часі виділяють дві групи фінансових ризиків:

постійний фінансовий ризик. Він характерний для всього періоду здійснення фінансових операцій і пов’язаний з дією постійних факторів. Прикладом такого фінансового ризику є процентний ризик, валютний ризик.

тимчасовий фінансовий ризик. Він характеризує ризик, що носить перманентний характер і який виникає лише на окремих етапах здійснення фінансової операції. Прикладом такого виду фінансового ризику є ризик неплатоспроможності ефективно функціонуючого підприємства.

За можливістю передбачення фінансові ризики поділяються на наступні дві групи:

прогнозований фінансовий ризик. Він характеризує ті види ризиків, які пов’язані з циклічним розвитком економіки, зміною стадій кон’юнктури фінансового ринку.

непрогнозований фінансовий ризик. Він характеризує види фінансових ризиків, які не можна передбачити. Прикладом таких ризиків є ризик форс-мажорної групи, податковий ризик.

За можливістю страхування фінансові ризики поділяють на такі дві групи:

фінансові ризики,які можна застрахувати.

фінансові ризики, які не страхуються. До них відносять ті їх види на які відсутні пропозиції відповідних страхових продуктів на страховому ринку [ ].

0 комментариев