Навигация

Становление налоговой системы – связано со вступлением с 1 янв. 1999 г. ч.I НК РФ, и ч.II – с 1 янв. 2001г

148796

знаков

5

таблиц

4

изображения

2. Становление налоговой системы – связано со вступлением с 1 янв. 1999 г. ч.I НК РФ, и ч.II – с 1 янв. 2001г.

В связи с принятием данных конституционных законов наступил новый этап формирования налоговой системы РФ. НК стал регламентировать организационный порядок функционирования налоговой системы, что означало качественную перестройку налогообложения в РФ. Часть I (общая) НК формирует базовые моменты налогообложения:

- состав и структуру налогового законодательства

- условия его применения и согласованность с др. отраслями права и нормативно-правовыми актами

- дает определение налогов и сборов

- принципы деления на федеральные, региональные и местные, устанавливает их перечень.

В данной гл. обозначены участники налоговых правоотношений, закреплены их права и обязанности, виды налоговых правонарушений и меры ответственности.

Часть II НК (специальная) – фактически является сводом федеральных Законов, каждый из которых расписывает порядок исчисления и взимания того или иного налога (2001г – НДС, акцизы, ЕСН. С 2002г – налог на прибыль, налог на добычу полезных ископаемых. С 2003г – транспортный налог. С 2004г – налог на игорный бизнес, налог на имущество. С 2005 – зем.налог, госпошлина).

Начиная с 2001 г. в соответствии с ч.I НК формируется четкая налоговая система путем включения в ч. II НК отдельных глав, регламентируемых порядок исчисления налога.

3. Становление еще не завершено. В настоящее время на территории РФ установ-лено и взимается 15 видов налогов и сборов: 10 федеральных, 3 региональных и 2 местных. Местные – налог на имущество физ.лиц, земельный налог. Региональные – транспортный налог, налог на имущество организаций, налог на игорный бизнес. Остальные – федеральные. Налоговая политика гос-ва на совре-менном этапе хар-ся сокращением кол-ва уплачиваемых налогов, упращением процедуры исчисления и изъятия, уплаты, а также снижением налоговых ставок. Данные мероприятия приводят к расширению налоговой базы, возврату капитала из России, способствует экономическому росту и улучшению иных макропоказателей страны. При этом, одной из основных задач гос-ва является усиление администрирования налогов (контроль за полнотой привлечения к уплате налогов, правильности его исчисления и своевременности уплаты).

Приоритеты налоговой политики в процессе экономических реформ в РФ 69

С введением в 19991г. налоговой системы, предполагалось ограничить стихий-ность рыночных отношений, воздействовать на формирование производственной и социальной инфраструктур, добиться снижения инфляции. Но эта налоговая система оказалась крайне несовершенной в силу множества причин, и прежде всего – отсутствия единой законодательной и нормативной базы налогообложе-ния, чрезмерно жестких норм ответственности за нарушение налогового законо-дательства, большого количества налогов, достаточно высокой налоговой нагрузки.

Необходимость реформирования сложившейся налоговой системы России была очевидной.

НК, введенный в действие с 1 янв. 1999г. должен был решить следующие задачи:

1. Построение стабильной, единой для всей РФ налоговой системы

2. Развитие налогового федерализма

3. Создание рациональной налоговой системы, обеспечивающей достижения баланса общегосударственных и частных интересов и способствующей развитию предпринимательства

4. Снижение общего налогового бремени и уменьшение числа налогов

При совершенствовании налоговой системы РФ необходимо учитывать, что воз-действие налогов на экономику происходит не прямо, а опосредованно, проявля-ется с некоторым опозданием, т.к. осуществляется через участие гос-ва в распре-делении и перераспределении ВВП. С помощью налогового регулирования гос-во создает необходимые условия для ускорения накопления капитала в наиболее перспективных с точки зрения НТП отраслях.

Снижение налоговых ставок должно положительно отразиться на стимулах к труду и предпринимательской активности, что приведет к росту производитель-ности труда и увеличению выпуска продукции. Все это будет способствовать увеличению гос-х доходов, сдерживанию роста цен и инфляции, выходу на свет теневой экономики.

В качестве приоритетных направлений реформирования налоговой системы учеными-экономистами, правительством РФ предлагается поэтапное решение следующих наиболее важных задач:

- Отмена исчисляемых от показателей выручки «оборотных» налогов

- Снижение суммарного налогообложения фонда оплаты труда

- Пересмотр правил формирования базы налогов

- Изменение принципов налогообложения за пользование природными ресурсами

- Отмена мелких налогов.

России нужна такая налоговая система, которая бы не тормозила развитие хозяй-ства, а являлась мощным импульсом к подъему экономики страны.

В качестве стратегии реформ выбран вариант, при котором проводится курс не на координальное изменение действующей налоговой системы, а на ее эволю-ционное преобразование, устранение присущих ей недостатков. Для достижения целей налоговой реформы в ближайшее время правительство намерено реализо-вать следующий комплекс мер:

1. Выровнять условия налогообложения для всех налогоплательщиков посред-ством постепенной отмены исключений и льгот

2. Повысить профессиональный уровень органов, разбирающих споры в сфере налогового законодательства

3. Снизить совокупное налоговое бремя посредством более равномерного распре-деления налоговой нагрузки между всеми категориями налогоплательщиков

4. Упростить налоговую систему РФ за счет сокращения общего числа налогов и унификации порядка уплаты налоговых платежей

5. Обеспечить стабильность и предсказуемость налоговой системы.

Основы организации и функционирования рынка ценных бумаг и его сегментов

Рынок ЦБ это сектор финансового рынка, который накапливает временно сво-бодные капиталы инвесторов и способствует реализации интересов продавцов и покупателей ЦБ.

Рынок ЦБ – это совокупность экономических отношений по поводу выпуска и обращения ЦБ между его участниками.

Сущность рынка ЦБ проявляется в его функциях:

I. Общерыночные функции:

1.Коммерческая функция – т.е. получение прибыли от операций на данном рынке

2.Ценовая функция – т.е. рынок обеспечивает процесс формирования рыночных цен на ЦБ

3.Информационная функция – т.е рынок производит и доводит до сведения участников соответствующую информацию о ЦБ

4.Регулирующая функция – т.е. рынок создает правила торговли и участия в ней и устанавливает органы контроля и управления

II. Специфические функции:

1.Перераспределительная – т.к. временно свободные денежные средства, пере-распределяются между участниками воспроизводственного процесса.

2.Функция страхования ценовых и финансовых рисков.

В структуре рынка ЦБ выделяют 2 части:

1. Первичный рынок ЦБ – т.е. приобретение ЦБ их первыми владельцами. Его важнейшая черта – это полное раскрытие информации для инвесторов, что позволяет им сделать правильный выбор вида ЦБ для инвестирования.

2. Вторичный рынок ЦБ – это обращение ранее выпущенных ЦБ, т.е. совокуп-ность всех активов купли-продажи ЦБ в течение всего срока ее существования. Важнейшая черта этого рынка – это ликвидность, т.е возможность успешной купли-продажи ЦБ при низких издержках обращения.

Вторичный рынок в свою очередь делится на 2 сектора:

А) Биржевой – обеспечивает ликвидность и регулирование рынка, определение цены с помощью функционирования фондовой биржи.

Б) Внебиржевой – охватывает совокупность операций с ЦБ, которые совершаются за пределами фондовой биржи.

Кроме этого, выделяют:

- Кассовый рынок ЦБ – т.е. с немедленным исполнением сделок в течение одного или двух рабочих дней

- Срочный рынок ЦБ – на котором заключаются сделки со сроком исполнения до 90 рабочих дней

- Денежный рынок – рынок краткосрочных ЦБ, срок обращения которых до 1 г.

- Рынок капиталов – это рынок долгосрочных ЦБ, со сроком обращения более 1 года.

Эти сегменты взаимодействуют между собой, образуя единую систему рынка ЦБ.

Сущность портфельной политики, принципы управления портфелями активов

Портфель ЦБ – это определенным образом подобранная совокупность отдельных видов ЦБ конкретного эмитента.

Структура портфеля – это соотношение видов ЦБ в портфеле.

Классификация портфелей ЦБ:

1. По характеру

- консервативный (формируется из хорошо известных ценных бумаг, которые имеют наименьшую с степень риска, эти бумаги гарантируют возврат вложенных средств, хотя приносят небольшой доход, цель инвестирования– сохранение капитала)

- агрессивный (формируется из наиболее рискованных и самых доходных бумаг, цель инвестирования – получение дохода)

- бессистемный (сочетает признаки консервативного и агрессивного)

2. В зависимости от цели

- получение дохода

- прирост капитала

- сохранение капитала

3. По срокам действия

- краткосрочный

- среднесрочный

- долгосрочный

4. По территориальному признаку

- иностранных ценных бумаг

- отечественных ценных бумаг

- региональных ценных бумаг

5. По составу

- фиксированный

- меняющийся

6. По отраслевой принадлежности

- специализированный

- комплексный

Принципы формирования портфеля ЦБ: безопасность, доходность, ликвидность, рост капитала.

Для выявления неверно оцененных ЦБ при формировании портфеля и при управ-лении им используются 2 вида инвестиционного анализа:

1. Фундаментальный анализ – способствует определению фактической стоимос-ти ЦБ и выявлению отклонения от используемой цены

2. Технический анализ – предполагает изучение внутренней информации фондо-вой биржи и формирование на этой основе действующих характеристик ЦБ.

Этапы управления портфелем ЦБ:

1. Разработка инвестиционной политики с учетом целей инвесторов

2. Проведение финансового анализа

3. Формирование портфеля

4. Оптимизация структуры портфеля

5. Оценка эффективности портфеля.

В настоящее время управление портфелями является специализированным, т.е. менеджеры работают с конкретным видом ЦБ. При этом формируется инвести-ционный стиль, т.е. метод управления портфелем ЦБ определенного вида. Формируя портфель, учитывается 3 типа отношений инвесторов к инвестицион-ному риску:

1. Инвестор приобретает ЦБ с невысокой доходностью и с низким риском с целью сохранить капитал

2. Длительное вложение капитала в условиях изменяющейся экономической ситуации с целью сохранения капитала и получения умеренного дохода по ЦБ.

3. Приобретение высокодоходных и наиболее рискованных бумаг с целью получения максимального дохода.

Особенности финансов страховых организаций

Источники доходов страховых организаций:

1. От страховой деятельности в виде страховых премий, полученных по договорам страхования, перестрахования.

2. Доходы от инвестиционной деятельности.

Продолжительность периода хранения средств страхователей у страховщика определяется сроком действия договора страхования, кроме того, страховщик формирует запасные и резервные фонды, которые могут не использоваться по назначению десятилетиями. Все это создает объективную основу для участия страховщика в инвестиционной деятельности. Размещение средств страховщика должно осуществляться на условиях возвратности, прибыльности и ликвидности.

3. От оказания различного рода услуг, связанных с обучением кадров, от продажи и сдачи в аренду имущества.

Состав и структуру расходов определяют два взаимосвязанных экономических процесса:

- погашение обязательств перед страхователями

- финансирование деятельности страховой организации

В связи с этим принята следующая классификация расходов:

- расходы на выплаты страхового возмещения и страховой суммы;

- отчисления запасных фондов и резервов

- отчисления на предупредительные мероприятия

- расходы на ведения дела (з/плата, хоз.и коммун.расходы, командировочные )

Финансовый результат включает два элемента:

1. Прибыль или убыток страховщика

2. Прибыль или отток резервов, взносов

Прибыль страховщика может формироваться путем сопоставления доходов и расходов и посредством получения нормативной прибыли. Нормативная прибыль включается в состав страхового тарифа.

Страховые резервы формируются из полученных страховых взносов и подразделяются на:

- резервы по страхованию жизни

- технические резервы

- резервы предупредительных мероприятий

В состав технических резервов включаются:

1. Резервы на заработ.премии, которые являются частью базовой и страховой премии, поступивших по договорам страхования.

2. Резерв убытков :

- резерв заявленных, но нерегулируемых убытков

- резерв прошедших, но не заявленных

3. Дополнительные резервы:

- резерв катастроф

- резерв колебания убыточности

Согласно действующему законодательству гарантиями финансовой устойчивости и платежеспособности страховщика является:

1. Отчисления, у которых коэффициент ниже установленного законом раз-ра

- Используется значение базового размера, коэффициент которого равен 30 млн.р.

- Коэффициентов, которые зависят от вида проводимого страхования

2. Страховые резервы, рассчитанные в установленным порядке

3. Система перестрахования

4. Обоснованность страховых тарифов и др. гарантов

Классические и производные ценные бумага

Ценная бумага – это форма существования капитала, которая отличается от его товарной и денежной формы, или это особый товар, который обращается на собственном рынке.

Функции ценных бумаг:

1. Перераспределительная – т.е. денежные средства, распределяются между гос-м и юрид. и физ. лицами.

2. Предоставление дополн-х прав владельцам ценных бумаг, кроме права на капитал.

3. Получение дохода от капитала, а также возврат самого капитала.

I. Классические ценные бумаги включают в себя:

Акция – это эмиссионная ценная бумага, которая закрепляет право ее держателя на получение части прибыли акционерного общества в виде дивидендов, а также на участие в управлении и на часть имущества, которая остается после ликвидации АО.

Различают следующие виды акций:

1. Обыкновенные – данные акции дают право их владельцу в полном объеме участво-вать в общем собрании акционеров с правом голоса по всем вопросам, а также на полу-чение дивидендов и части имущества акц.общества при его ликвидации.

2. Привилегированные – номинальная стоимость размещенных привилегированных акций не должна быть больше 25% стоимости уставного капитала. Привилегированная акция не дает права голоса, а привилегия заключается в том, что в уставе определяется размер дивиденда, а также стоимость, которая может быть выплачена при ликвидации общества. Владелец этой акции имеет право голоса только в следующих случаях:

- При решении вопроса о реорганизации или ликвидации акционерного общества

- О внесении изменений в устав акц.общества, которые ограничивают права владельцев привилегированных акций

- Если на общем собрании акционеров принимается решение о невыплате или неполной выплате установленных дивидендов.

Различают следующие разновидности привилегированных акций:

1. Кумулятивные – это акции, на которые не выплаченные или не полностью выплачен-ные дивиденды накапливаются и выплачиваются в последствии. Ее владелец приобре-тает право голоса на тот период, в течении которого он не получает дивиденды.

2. Конвертируемые – при их выпуске определяется возможность их перевода в обыкно-венные акции.

3. Акции типа А – возникли в ходе приватизации или предназначались для работников реорганизуемых предприятий, которые получали их бесплатно. В стоимости этих акций не может быть более 25% уставного капитала, а для выплаты дивидендов по ним напра-вляется 10% чистой прибыли.

4. Акции типа Б – выпускались в счет доли уставного капитала, принадлежащей фонду имущества, который получал их бесплатно. Для выплаты дивидендов по ним направ-ляется 5% чистой прибыли.

Гос.ценные бумаги – это форма существования государственного внутреннего долга. Выпуск гос-х ценных бумаг используется для финансирования дефицита гос-го бюдже-та на не инфляционной основе.

Преимущества гос-х ценных бумаг:

1. Высокий уровень надежности, вложенных средств

2. Наиболее льготное налогообложение по сравнению с др. ценными бумагами

Размещение гос-х ценных бумаг осущ-ся через правительство, ЦБ и Мин-во финансов. В настоящее время на территории России обращаются следующие виды гос-х ЦБ:

1. Выпускаемые федеральными органами власти

- краткосрочные – это гос-е краткоср-е бескупонные облигации, казначейские векселя.

- среднесрочные – это облигации фед-го займа и облигации сберегательного займа

- долгосрочные – это гос-е долгосрочные облигации

2. Выпускаемые муниципальными органами власти:

- краткосрочные – это муниципальные краткосрочные бескупонные облигации

- среднесрочные – это муниципальные среднесрочные облигации

- долгосрочные – это муниципальные жилищные сертификаты.

II. Производные ценные бумаги – это бумаги, которые удостоверяют право их владельца на покупку или продажу основных ценных бумаг.

Различают следующие виды производных ценных бумаг:

Варрант – это сертификат, который дает его владельцу право покупать основные ц.бу-маги по заранее установленной цене в определенный срок. Варрант выпускается одно-временно с акциями или облигациями и поэтому является эффективным способом их размещения. Кроме этого, варрант может являться залоговым свидетельством, которое выписывается при сдаче товара на хранение на склад. Варрант выдается для того, что-бы сданный на хранение товар можно было использовать в качестве залога при получе-нии кредита в банке.

Опцион – это сертификат, на право покупки или продажи определенного количества ценных бумаг. При этом покупатель опциона выплачивает его продавцу премию. Т.о. риск инвесторов снижается.

Фьючерс – это контракт, на приобретение определенного количества ценных бумаг установленному сроку в будущем. При этом, покупатель обязан принять эти ценные бумаги и уплатить за них сумму, указанную на бланке фьючерса, независимо от факти-ческой стоимости этих ценных бумаг.

Форвард – это контракт, который заключается между двумя сторонами и обязывает его владельца принять поставку товара, вид, качество и кол-во, которые указаны в контрк.

Роль и основные тенденции развития биржевых финансовых рынков 74

Биржевой финансовый рынок – это часть вторичного рынка, которая является организованной и обеспечивает наибольшую ликвидность ценных бумаг, при этом ценные бумаги продаются и покупаются через фондовую биржу.

Фондовая биржа – это организованный рынок для торговли ценными бумагами, который создается профессиональными участниками рынка ценных бумаг.

Признаки фондовой биржи:

1. Биржа является централизованным рынком, с фиксированным местом торговли.

2. Процедура отбора лучших ценных бумаг, которые отвечают определенным требованиям.

3. Процедура отбора участников биржи.

4. Формирование правил торговли.

5. Централизация регистрации сделок и расчетов по ним.

6. Установление официальных цен на ценные бумаги.

7. Надзор за участниками биржи.

Функции фондовой биржи:

1. Создание постоянно действующего рынка.

2. Определение цен.

3. Распространение соответствующей информации о ценных бумагах.

4. Поддержание профессионального уровня участников биржи.

5. Постоянный контроль за состоянием рынка ценных бумаг.

Листинг – это зачисление ценных бумаг в котированный список биржи, т.е. допущение их к торгам на бирже.

Многие компании стремятся включать свои ценные бумаги в биржевые списки.

Преимущества таких бумаг:

1. Эти бумаги более надежные и ликвидные.

2. Постоянное размещение необходимой информации о ценных бумагах в газетах и на телевидении.

Каждая биржа имеет строгие правила допуска ценных бумаг к торгам и при этом предоставляет клиентам гарантии. Показатели отбора ценных бумаг – это объем чистого дохода компании, стоимость активов и размер выпуска ценных бумаг.

Развитие биржевого рынка в РФ в настоящее время осложняется недостаточным уровнем законодательной базы, регулирующей биржевое обращение, а также недостатком информации о сделках с ценными бумагами.

Закон о рынке ценных бумаг – регулирует и рынок и биржевое обращение.

На биржевом рынке в России обращается не большая часть ценных бумаг наиболее крупных эмитентов, т.к. биржа предъявляет высокие требования для обращения ценных бумаг.

Основные перспективы развития биржевого рынка следующие:

1. Трастовые операции – т.е. управление ценными бумагами и имуществом по поручению клиентов.

2. Клиринговые операции – т.е. повышение эффективности функционирования системы расчетов по ценным бумагам.

На международных биржевых рынках возникают сложности по следующим причинам:

1. Различие в налогообложении ценных бумаг разных стран.

2. Риск пересылки ценных бумаг в другую страну при увеличении издержек обращения.

Кроме того, проблемой функционирования международного биржевого рынка является отличие отчетности в разных странах.

Инвестиционная политика государства

Различают следующие виды инвестиционной политики:

- государственная

- региональная

- отраслевая

- инвестиционная политика субъектов хозяйствования

Они тесно взаимосвязаны между собой, но доминирующей является инвестиционная политика государства.

Инвест.политика гос-ва - это комплекс направленных мероприятий по созданию благоприятных условий всех субъектов хозяйствования с целью оживления инвестиционной деятельности, подъема экономики, повышения эффективности производства и решения социальных проблем.

Целью является необходимость решения следующих задач:

- выбор и поддержка отдельных регионов и отраслей экономики;

- поддержка и развитие малого и среднего бизнеса;

- обеспечение сбалансированности всех отраслей хозяйствования;

- стимулирование развития экспортных производств;

- обеспечение конкурентоспособности отечественного производства;

- строительство, программа жилищного строительства и др.

Механизм реализации инвестиционной политики гос-ва должен включать в себя:

1. Выбор надежных источников и методов использования инвестиций.

2. Определение сроков и ответственных за реализацию инвестиционной политики

3. Создание благоприятных условий для инвестирования.

Гос.инвестиционная политика создает благоприятные условия для развития инвестиц.деятельности путем:

1. Совершенствования системы налогов

2. Механизма начисления амортизации и начисления амортизационных отчислений

3. Установления субъективной инвестиционной деятельности, специальных налоговых режимов

4. Предоставление субъектам инвестиционной деятельности льготных условий пользования землей и др. природными ресурсами

5. Применение антимонопольных мер

6. Путем развития финансового лизинга

7. Путем переоценки основных фондов в соответствии с темпами инфляции

8. Создание благоприятных условий для привлечения иностранных инвестиций

9. Путем научно-технической и финансово-кредитной политики

Региональная инвестиц.политика – это система мер, осуществляемых на уровне регионов, способствующих реализации инвестиц-х ресурсов, направлению и определению наиболее эффективного и рационального использования в интересах жителей региона и инвесторов.

Региональная инвестиционная политика решает следующие задачи:

1. Создание инфраструктуры инвестиционного рынка

2. Определение приоритетных направлений инвестирования

3. Поддержка инвестиций со стороны местных властей

4. Обеспечение интеграции регионального инвестиционного рынка в общеэкономические

5. Создание условий для притока инвестиционных ресурсов в регионы

6. Формирование инвестиционной открытости и привлекательности регионов.

Особенности регион.инвестиционной политики определяется спецификой экономической и социальной политики, проводимой в регионе, уровнем производственного потенциала, природными и климатическими факторами, географическим положением, привлекательностью для инвесторов.

Источники финансирования инвестиционной деятельности

Источники финансирования инвестиций можно подразделить на следующие группы:

- Собственные средства хозяйствующего субъекта

- Привлеченные средства

- Заемные средства

- Поступления в порядке перераспределения

I. Собственные источники:

1. Поступления:

- Уставный капитал (для коммерческих предприятий)

- Добавочный капитал (безвозмездные поступления, переоценка основных фондов, эмиссионный доход(превышение продажной цены акции над номинальной)

2. Средства, сформированные за счет прибыли прошлых лет

- Резервный капитал

- Специальные фонды

- Нераспределенная прибыль прошлых лет

3. Чистые активы отчетного периода, которые формируются за счет прибыли от текущей деятельности, доходы от инвестиционной деятельности, от финансовой деятельности(доходы от участия в др.организациях, полученные % и др. доходы)

4. Прочие финансовые ресурсы

- амортизация

- доходы полученные в счет будущих периодов

II. Привлеченные средства:

1. Целевые взносы юридических и физических лиц

2. Денежные ср-ва, полученные от размещения акций

III. Заемные средства:

1. Кредиты банков

2. Облигационные займы

3. Лизинг

4. Инвестиционный налоговый кредит (предоставляется в форме уменьшения платежей по налогу в течение определенного срока и в определенных пределах с последующей поэтапной уплатой суммы кредита и погашением %)

5. Кредиторская задолженность

IV. Поступающие в порядке перераспределения

1. Поступление страховых возмещений при наступлении страховых случаев

2. Средства, поступающие от вышестоящих организаций

3. Средства федерального бюджета, субъектов Федерации и местных бюджетов, имеющие целевое назначение, поступающие на возвратной и безвозвратной основе.

Налоговое бремя и экономический рост

Оптимально построенная налоговая система должна, с одной стороны, обеспечи-вать финансовыми ресурсами потребности государства, с другой стороны, не только не снижать стимулы налогоплательщика к предпринимательской деятель-ности, но и обязывать его к постоянному поиску путей повышения эффективнос-ти хозяйствования. Поэтому показатель налоговой нагрузки, или налогового бре-мени, на налогоплательщика является достаточно серьезным измерителем качес-тва налоговой системы страны.

Налоговое бремя (налоговая нагрузка) – это совокупность уплаченных налогов относительно определенных показателей.

На макроэкономическом уровне для оценки налоговой нагрузки используется показатель отношения общей суммы налоговых доходов к объему ВВП.

На микроэкономическом уровне отдельного плательщика показатель налоговой нагрузки отражает долю совокупного дохода налогоплательщика, которая изымается в бюджет. Она рассчитывается как отношение суммы всех начисленных налоговых платежей к объему реализуемой продукции.

При увеличении налогового бремени (рост количества налогов, увеличение ставок, отмена льгот) эффективность налоговой системы сначала повышается и достигает своего максимума, затем начинает резко снижаться. При этом потери бюджетной системы становятся невосполнимыми, т.к. определенная часть налогоплательщиков или разоряется, или сворачивает производство, а другая находит законные и незаконные пути минимизации установленных налогов.

Зависимость между усилением налогового гнета и суммой поступающих в гос-ю казну налогов вывел профессор Лаффер.

Необоснованное увеличение налогового бремени, согласно Лафферу, является первопричиной развития теневого сектора экономики. Только снижение налоговой нагрузки стимулирует предпринимательскую деятельность, развивает инициативу и предприимчивость.

Рост доходов в бюджет в этом случае осущ-ся не за счет нагнетания налогового бремени на товаропроизводителя, а за счет увеличения производства и расширения на этой основе налогооблагаемой базы.

Мировой опыт свидетельствует о том, что оптимальный уровень налоговой нагрузки должен составлять не более 30-40%. Что касается уровня налоговой нагрузки в РФ, то в 1999-2002гг. она составила около 32-35%. В 2003-2005гг. – около 30% (снижение).

Чем меньше налоговая нагрузка, тем больше средств налогоплательщик может направить на расширение воспроизводства.

Финансовые взаимоотношения организации с бюджетом

В процессе хозяйственной деятельности организации вступают в финансовые отношения, которые можно сгруппировать следующим образом:

I. Отношения с государством

Особенности организации отношений:

- обязательность

- регулярность

- полная регламентация с законодательством

- наличие ответственности за нарушение установленной обязанности и правил

Формы отношений:

1. С бюджетом и внебюджетными фондами по поводу уплаты налогов и сборов и др.обязательных платежей (Федеральные, региональные, местные налоги) и отношения по поводу возврата излишне уплаченных сумм.

2. Налоговые и др.компетентные органы по поводу контроля правильности и своевременности исчисления и уплаты налогов. Финансовый результат этой формы – штрафы и пени.

3. Отношения по поводу государственного заказа и гос-х закупок

4. Отношения по поводу получения дотаций, субсидий и бюджетных кредитов

II. С контрагентами (покупатели, поставщики, посредники) – договорный характер отношений.

III. Отношения с финансовыми организациями (банки, страховые и инвестиц. Институты), с одной стороны – это договорные отношения, а с другой стороны - - в рамках действующего законодательства (позволяет использовать ресурсы, привлекаемые с рынка)

IV.Отношения внутри организации, т.е. отношения между подразделениями, отношения администрации и работников.

Характерно формирование системы отношений с учетом отдельных положений законодательства. Возможно участие особого рода представителей, профсоюзных организаций.

Финансирование основных и оборотных средств

Для осуществления собственной производств.хозяйственной деятельности предприятие должно располагать соответствующими производственными фондами, которые по характеру своего участия подразделяются на:

- Основные

- Оборотные

1.Основные средства – это часть финансовых ресурсов, инвестируемая в основные фонды производственного и непроизводственного назначения.

Основным источником формирования является основная часть уставного капитала организации.

По мере участия основных фондов в производственном процессе они изнашиваются, теряют первоначальные свойства и постепенно переносят свою стоимость на вновь произведенную продукцию. Для компенсации износа предприятия формирует амортизационный фонд, в котором аккумулируются суммы амортизации в целях инвестиционного восстановления основных фондов.

1.1 Основными собственными источниками финансирования, обновления и модернизации являются: собственные источники в виде амортизационного фонда и часть прибыли, направляемой на расширение воспроизводства.

1.2 Основными привлеченными источниками :

- долгосрочные банковские кредиты

- облигационные займы

2. Оборотные средства – это средства инвестируемые организацией в текущие операции в течение каждого производственного цикла. Оборотные средства характеризуются тремя особенностями:

- Полное потребление в течение одного производственного цикла и полный перенос своей стоимости на вновь созданную продукцию

- Нахождение в постоянном обороте

- Изменение своей формы с денежной на товарную и с товарной на денежную в течение одного оборота

Источники формирования оборотных средств:

- Собственные

- Заемные

- Привлеченные

1. За счет собственных источников формируется минимально стабильная часть оборотных средств. Это происходит в момент создания организации и образования её уставного капитала.

Дальнейшая потребность в оборотных средствах покрывается за счет следующих собственных источников:

- Резервный капитал

- Прибыль

- Целевое финансирование

- Фонд накопления

2. Однако в силу объективных причин у организации возникают временные, дополнительные потребности в оборотных средствах, покрытие которых только за счет собственных источников объективно не возможно. В этом случае привлекаются заемные источники:

- Банковские и коммерческие кредиты

- Инвестиционный налоговый кредит

- Инвестиционные вклады работников организации

- Облигационные займы

- Устойчивые пассивы

Устойчивые пассивы – минимальная задолженность по оплате труда, резервы на покрытие предстоящих расходов

- Средства кредиторов, полученные в качестве предоплаты и др.

Финансовые ресурсы организации: их источники и направления использования

Под финансовыми ресурсами организации понимают совокупность денежных средств и возможности для их получения, которые могут быть направлены на развитие, финансирование затрат или погашение обязательств по усмотрению самой организации.

В литературе нет четкого единого понятия финансовых ресурсов.С точки зрения эконом.теории финансовые ресурсы представляют собой капитал, который будучи вложенным в хозяйственную деятельность и последовательно пройдя все стадии кругооборота капитала приносит доход.

Финансовые ресурсы выступают материальными носителями финансовых отношений, т.е. принадлежность финансовых ресурсов к тому или иному хозяйст-му субъекту, а так же их формирование и использование является практическим воплощением отношений, денежных отношений, возникающих в процессе распределения и перераспределения ВВП и национ.дохода.

В зависимости от источников образования финансовые ресурсы подразд-ся:

Похожие работы

... года. ГЛАВА V. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ АВТОМОБИЛИСТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Замечания к новой редакции проекта Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Закон "Об обязательном страховании гражданской ответственности владельцев ...

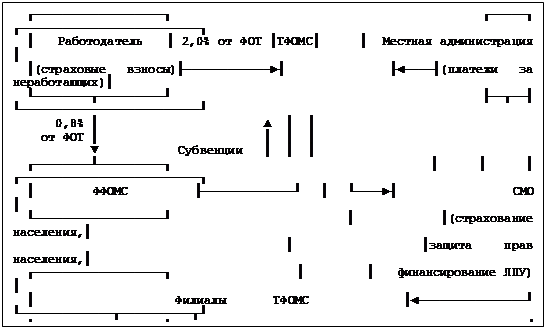

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... средство привлечения клиентов, как возможность повысить сервис, уровень обслуживания вкладчиков и т.п. Таким же образом страхуются жизнь и здоровье клиентов банка, заключающих договор банковского вклада, договоры страхования гражданской ответственности и т.д. Одной из актуальных проблем на сегодняшний день остается вопрос финансовой устойчивости страховой компании, который зачастую возникает при ...

... более дорогой договор, так как вероятность дожития высока, а смертности низка. ЗАКЛЮЧЕНИЕ Данная курсовая работа рассматривает теоретические и практические вопросы и проблемы страхования финансовых рисков, касающиеся преимущественно Российской Федерации. В первой главе рассматриваются теоретические положения по страхованию финансовых рисков. Под финансовыми рисками понимаются кредитные, ...

0 комментариев