Навигация

Механизм функционирования коммерческого банка ОАО АКБ "Уралсиб-Югбанк"

67183

знака

9

таблиц

1

изображение

Министерство образования и науки Российской Федерации

КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономики и финансов КУРСОВАЯ РАБОТАпо дисциплине: «Деньги, кредит, банки»

на тему: «Механизм функционирования коммерческого банка ОАО АКБ «Уралсиб-Югбанк»

Работа выполнена

Заец Евгением Витальевичем,

группа - 05-эк - фк-2

Руководитель работы Омран Виктория Имановна Работа защищена____________________ Оценка_________Члены комиссии

Краснодар 2007г

Реферат

Работа -39 с., рис 1., таблиц 4, 18 источников, 8 приложений.

банк, коммерческий банк, основное назначение банка, формы собственности банка, организационное устройство банка, функции коммерческого банка,

Банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Коммерческий банк - это институт кредитно-банковской системы, организующий движение ссудного капитала с целью получения прибыли.

Объектом исследования данной работы выступает организация финансов крупнейшего банка Юга России – ОАО АКБ «Уралсиб-Югбанк».

Цель работы - на основе обобщения теоретических концепций механизма функционирования коммерческого банка (выполняемых ими функций), дать оценку механизма функционирования отдельного кредитного учреждения, рассмотрев проблемы его функционирования и предложив направления по их устранению.

Содержание:

Введение

1. Теоретические основы функционирования коммерческих банков в РФ

1.1 Понятие коммерческого банка и его роль в банковской системе страны

1.2 Организационное устройство и функции коммерческих банков

1.3 Проблемы функционирования коммерческих банков в РФ

2. Анализ механизма функционирования коммерческого банка ОАО АКБ «УРАЛСИБ-ЮГ БАНК»

2.1 Организационная характеристика ОАО АКБ «УРАЛСИБ-ЮГ БАНК»

2.2. Анализ деятельности ОАО АКБ «УРАЛСИБ –ЮГ БАНК»

2.3 Основные экономические показатели деятельности банка

2.4 Анализ позиций банка в рейтингах кредитных учреждений страны

3. Перспективы развития коммерческого банка ОАО АКБ «УРАЛСИБ-ЮГ БАНК»

Заключение

Список использованных источников

Приложение

Введение

Актуальность выбранной темы вызвана растущим вниманием государства к проблеме обеспечения максимальной эффективности функционирования банковского сектора экономики, являющегося приоритетным звеном финансирования национальной экономики.

Коммерческие банки играют важную перераспределительную роль в национальной экономике, служат важнейшими источниками накопления финансовых ресурсов государства и средств населения.

Система коммерческих банков и обслуживаемые ими клиенты охватывают круг интересов большей части хозяйствующих субъектов России.

Основное назначение банков – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Сегодня коммерческие банки в условиях развитой рыночной экономики способны предложить своим клиентам до двухсот видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций помогает сохранять клиентов и оставаться рентабельным банком.

Объектом исследования данной работы выступает организация финансов крупнейшего банка Юга России – ОАО АКБ «Уралсиб-Югбанк».

Предмет исследования – механизм функционирования банка - организация процесса формирования и распределения финансовых ресурсов банка в современных условиях на основе оценки динамики финансовых показателей.

Цель работы - на основе обобщения теоретических концепций механизма функционирования коммерческого банка (выполняемых ими функций), дать оценку механизма функционирования отдельного кредитного учреждения, рассмотрев проблемы его функционирования и предложив направления по их устранению.

Цель работы определяет постановку и последовательное решение следующего круга задач:

- определить понятие коммерческого банка и его роль в кредитной системе страны,

- указать особенности функционирования коммерческого банка как целостной финансово-экономической системы,

- выявить проблемы функционирования коммерческих банков в РФ,

- оценить динамику финансово-экономических показателей функционирования коммерческого банка,

- изучить ресурсный потенциал коммерческого банка, указать структуру управления,

- привести перечень мероприятий, способствующих повышению эффективности функционирования коммерческого банка.

Базой написания работы выступают материалы статей периодической печати, учебные пособия по изучаемой в работе проблематике, а также данные отчётности ОАО АКБ «Уралсиб-Югбанк».

В ходе исследования применялись следующие методы изучения и обработки информации: монографический, табличный, балансовый, арифметическая, логическая и документальная проверка.

Работа состоит из введения, трех глав, выводов, списка литературы.

1. Теоретические основы функционирования коммерческих банков в РФ

1.1 Понятие коммерческого банка и его роль в банковской системе страны

Кредитная система в Российской Федерации состоит из двух уровней: первый представлен Центральным банком, второй – коммерческими, сберегательными, ипотечными, специализированными банками и другими финансовыми институтами [3, c. 45].

Банковская система. В функционирующем механизме банковской системы основная роль, безусловно, принадлежит коммерческим банкам, так как они аккумулируют в стране основную долю кредитных ресурсов и предоставляют клиентам полный комплекс кредитно-финансового обслуживания [8, с. 118].

Коммерческий банк - это институт кредитно-банковской системы, организующий движение ссудного капитала с целью получения прибыли.

Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических лиц и граждан путем совершения операций и оказания услуг, что предусмотрено Законом РФ.

Банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности [16, с. 54].

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового рынка имеют два существенных признака, отличающие их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, сберегательные сертификаты и пр.), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, которые не выпускают своих собственных долговых обязательств.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров [17, с. 52].

В Российской Федерации создание и функционирование коммерческих банков основывается ФЗ РФ «О банках и банковской деятельности в РФ». В соответствии с этим законом банки России действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т.п. [1, с. 16].

В России банки могут создаваться на основе любой формы собственности – частной, коллективной, акционерной, смешанной. Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Под банками с участием иностранных инвестиций в соответствии с Условиями открытия банков с участием иностранного капитала на территории Российской Федерации понимаются:

- совместные банки, т.е. банки, уставной капитал которых формируется за счет средств резидентов и нерезидентов;

- иностранные банки – банки, уставной капитал которых формируется за счет нерезидентов;

- филиалы банков-нерезидентов.

Решение об открытии каждого отдельного банка с участием иностранных инвестиций принимается Советом директоров ЦБ РФ. ЦБ устанавливает лимит участия иностранного капитала в банковской системе страны. Ограничения на участие иностранного капитала преследуют цель создать наиболее благоприятные условия для становления отечественных коммерческих банков и защиты от экспансии зарубежных банков [13, с. 59].

По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и паевые. Возможность создания банков, принадлежащих одному лицу (юридическому или физическому) исключается действующим законодательством, согласно которому уставный капитал банка формируется из средств не менее трех участников.

Если на начальном этапе реформирования кредитной системы коммерческие банки создавались главным образом на паевой основе, то для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ. Для акционерного общества характерно, что собственником его капитала выступает само общество, т.е. банк, а паевые коммерческие банки собственниками своего капитала не являются, поскольку каждый из пайщиков сохраняет право собственности на свою долю капитала. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. общества ответственность каждого пайщика ограничена пределами его вклада в общий капитал банка [12, с. 76].

Расширение уставного фонда может осуществляться как за счет внесения участниками дополнительных взносов, так и за счет вступления в банк новых участников. Вопрос о вступлении новых участников и размерах их вклада в уставный фонд банка решается на общем собрании участников.

У банков, функционирующих как акционерное общество, уставный капитал разделен на определенное число акций равной номинальной стоимости, размещаемых среди юридических и физических лиц. Акционеры не вправе требовать от банка возврата этого вклада, что повышает устойчивость и надежность банка и создает для банка прочные основы для управления его ликвидностью. Акционерные банки бывают закрытого и открытого типов. Акции закрытых банков могут переходить из рук в руки только с согласия большинства акционеров. Акции банков открытого типа могут переходить из рук в руки без согласия других акционеров и распространятся в порядке открытой подписки. Подписка на ценные бумаги считается открытой, если список покупателей ценных бумаг не утверждается заранее учредителями или руководящими органами банка-эмитента, и в результате эти бумаги может приобрести любое лицо. Открытая подписка требует от банка широкой информации о своей деятельности [8, с. 32].

Коммерческие банки различаются:

1. По принадлежности уставного капитала и способу его формирования. Банки могут создаваться и существовать в форме акционерных обществ или обществ с ограниченной ответственностью с участием иностранного капитала, иностранных банков. Закон не исключает и другие способы формирования уставного капитала коммерческого банка.

Деятельность акционерных обществ, обществ с ограниченной ответственностью, выпуск ценных бумаг в стране регулируются законодательством. Акционерными обществами и обществами с ограниченной ответственностью признаются организации, созданные по добровольному соглашению юридическими лицами и гражданами путем объединения их вкладов в целях осуществления хозяйственной деятельности общества. Они являются юридическими лицами. Участниками общества могут быть предприятия, учреждения, организации, государственные органы, а также граждане, если иное не предусмотрено законодательством России. Они имеют право участвовать в управлении делами общества, получать информацию о его деятельности, часть прибыли (дивиденды).

Что касается банков с участием иностранного капитала и иностранных банков, то есть такие, уставный капитал которых полностью принадлежит иностранным участникам, а также филиалов банков других стран, то их деятельность регулируется помимо банковского законодательства актами России об иностранных инвестициях.

2. По видам совершаемых операций. Коммерческие банки делятся на универсальные и специализированные.

3. По территории деятельности - банки делятся на федеральные, республиканские и региональные банки.

4. По обслуживанию различных отраслей экономики [16, с. 118].

Значительную долю действующих сегодня коммерческих банков составили их смешанные варианты.

ФЗ «О банках и банковской деятельности» предусматривает создание специализированных коммерческих банков для финансирования федеральных, республиканских, региональных и иных программ. Крупным федеральным специализированным коммерческим банком является Банк трудовых сбережений и кредитования населения (Сбербанк России), он осуществляет операции по привлечению денежных средств населения и их размещению [1, с. 13].

Коммерческие банки, как уже было сказано, имеют устав, в соответствии с которым действуют. В уставе должны содержаться следующие сведения:

- наименование банка и его местонахождение (почтовый адрес);

- перечень операций, осуществляемых банком;

- размер уставного фонда и перечень других фондов, образуемых банком;

- положение о том, что банк является юридическим лицом и действует на коммерческой основе;

- положение об органах управления банком, их структуре, порядке образования и функциях, а также другие, не противоречащие законодательству положения, связанные с особенностями деятельности банка [14, с. 84].

Для координации усилий и защиты своих интересов коммерческие банки могут создавать союзы, ассоциации, другие объединения. При принятии решений, связанных с текущей банковской деятельностью, эти банки независимы от исполнительных и распорядительных органов государственной власти и управления. Работникам названных органов запрещается участие в органах управления банков, в том числе и путем совмещения должностей. Следует иметь в виду, что закон запрещает банкам использовать свои союзы, ассоциации и другие объединения для достижения соглашений, направленных на монополизацию рынка банковских операций в вопросах установления процентных ставок и размеров комиссионного вознаграждения, на ограничение конкуренции в банковском деле. Соблюдение антимонопольных правил контролируется Центробанком, а также органами, создаваемыми для этих целей в соответствии с антимонопольным законодательством.

1.2 Организационное устройство и функции коммерческих банков

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка.

Общее руководство деятельностью банка осуществляет совет банка. На него возлагаются также наблюдение и контроль за работой правления банка. Состав совета, порядок и сроки выборов его членов определяет общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами развития [13, с. 54].

Непосредственно деятельностью коммерческого банка руководит правление. Оно несет ответственность перед общим собранием акционеров и советом банка. Правление состоит из председателя правления (президента), его заместителей (вице-президентов) и других членов.

Заседания правления банка проводятся регулярно. Решения принимаются большинством голосом. При равенстве голосов голос председателя является решающим. Решения правления проводятся в жизнь приказом председателя правления банка. При правлении банка обычно создаются кредитный комитет и ревизионная комиссия.

В функции кредитного комитета входят: разработка кредитной политики банка, структуры привлекаемых средств и их размещения; разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты); рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций [4, с. 37].

Ревизионная комиссия избирается общим собранием участников и подотчетна совету банка. В состав ревизионной комиссии не могут быть избраны члены совета и правления коммерческого банка. Правление банка предоставляет в распоряжение ревизионной комиссии все необходимые для проведения ревизии материалы. Результаты проведенных проверок комиссия направляет правлению банка.

В целях обеспечения гласности в работе коммерческих банков и доступности информации об их финансовом положении их годовые балансы, утвержденные общим собранием акционеров, а также отчет о прибылях и убытках должны публиковаться в печати (после подтверждения достоверности представленных в них сведений аудиторской организацией).

В целях оперативного кредитно-расчетного обслуживания предприятий и организаций – клиентов банка, территориально удаленных от места расположения коммерческого банка, он может организовывать филиалы и представительства. При этом вопрос об открытии филиала или представительства коммерческого банка должен быть согласован с ГУ ЦБ РФ по месту открытия филиала или представительства.

Филиалами банка считаются обособленные структурные подразделения, расположенные вне места его нахождения и осуществляющие все или часть его функций. Филиал не является юридическим лицом и совершает делегированные ему головным банком операции в пределах, предусмотренных лицензией ЦБ РФ. Он заключает договоры и ведет иную хозяйственную деятельность от имени коммерческого банка, его создавшего.

Представительство является обособленным подразделением коммерческого банка, расположенным вне места его нахождения, не обладающим правами юридического лица и не имеющим самостоятельного баланса. Оно создается для обеспечения представительских функций банка, совершения сделок и иных правовых действий. Представительство не занимается расчетно-кредитным обслуживанием клиентов и не имеет корреспондентского счета. Для осуществления хозяйственных расходов ему открывается текущий счет [15, с. 142].

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Так если банк привлекает средства главным образом на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его ликвидность оказывается под угрозой. Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка.

Действующее законодательство предоставляет всем коммерческим банкам экономическую свободу в распоряжении своими фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям.

По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые может быть наложено взыскание. Весь риск от своих от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет лишь "правила игры" для коммерческих банков, но не может давать им приказов [14, с. 31].

Операции коммерческого банка подразделяют на пассивные (привлечение средств) и активные (размещение средств). Банки, кроме того, могут быть посредниками операций (по поручению клиента на комиссионной основе) и доверительными операциями (управление имуществом, ценными бумагами).

Основными функциями банков считаются: аккумуляция и мобилизация денежного капитала; посредничество в кредите; проведение расчетов и платежей в хозяйстве; создание платежных средств; организация выпуска и размещения ценных бумаг; консультационное обслуживание клиентов.

Мобилизация временно свободных денежных средств и превращение их в капитал - одна из старейших функций банков. Аккумулируемые банком свободные денежные средства юридических и физических лиц, с одной стороны, приносят их владельцам доход в виде процента, а с другой - создают базу для проведения ссудных операций. Сконцентрированные сбережения могут быть использованы на различного рода экономические и социальные нужды. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал.

Другой важной функцией коммерческих банков является посредничество в кредите. Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем, а также срока высвобождения капитала со сроком, на который он нужен заемщику. Непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет и риск неплатежеспособности последних [5, с. 14].

Собственник капитала может не располагать информацией о финансовом положении заемщика. Коммерческие банки, выступая в роли финансовых посредников, устраняют эти затруднения. Банковские кредиты направляются в различные секторы экономики, обеспечивают расширение производства. Стабильная экономика не может существовать без организованной и отлаженной системы денежных расчетов. Отсюда большое значение имеет роль банков в проведении расчетов и платежей.

1.3 Проблемы функционирования коммерческих банков в РФОсновная часть расчетов между предприятиями осуществляется безналичным путем. Банки, выступая в качестве посредника в платежах, осуществляют расчеты по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач.

Эффективное функционирование платежной системы в странах с достаточно развитой инфраструктурой требует совершенствования технологии расчетов. Поэтому в таких странах создаются различные системы расчетов. Например, клиринговые системы крупных коммерческих банков с широкой сетью филиалов и отделений, в форме акционерных обществ, созданных банками - участниками расчетов, включая центральные банки. Расчеты проводятся и через сеть банков-корреспондентов, когда между банками устанавливаются взаимные отношения, предусматривающие открытие корреспондентских счетов. Централизация платежей в банках способствует уменьшению издержек обращения, а для ускорения расчетов и повышения надежности платежей внедряются электронные системы расчетов.

Особой функцией коммерческих банков является их способность создавать или уничтожать деньги, т.е. увеличивать или уменьшать денежную массу. Создание платежных средств прямо связано с депозитной и кредитной деятельностью банков. Депозит может создаваться двумя путями: внесением клиентом наличных денег в банк или выдачей заемщику кредита [7, с. 62].

Однако банки способны не только создавать, но и уничтожать деньги. Это возможно при погашении заемщиками кредитов путем списания денег с их депозитных счетов. В данном случае общая денежная масса в хозяйстве сокращается.

При наличии спроса на кредит современный эмиссионный механизм позволяет расширять границы денежной эмиссии, что подтверждается ростом денежной массы в промышленно развитых странах. Но экономике требуется оптимальное, а не чрезмерное количество денег в обращении, поэтому коммерческие банки действуют в пределах ограничений (обязательных резервов), устанавливаемых центральными банками.

Коммерческие банки выполняют эмиссионно-учредительскую функцию, осуществляя выпуск и размещение ценных бумаг, в частности, акций и облигаций. При этом банки имеют возможность направлять сбережения на производственные цели. Рынок ценных бумаг как бы дополняет систему кредита и взаимодействует с ней. По поручению предприятий, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Банки гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и, облигаций ссуды. Обязательства на значительные суммы, выпущенные крупными компаниями, могут быть размещены банком путем продажи непосредственно своим клиентам, а не методом свободной продажи на фондовой бирже [13, с. 142].

Достаточная экономическая осведомленность и возможность контроля экономических ситуаций позволяют банкам осуществлять консультационное обслуживание клиентов. Банки проводят анализ финансовой деятельности предприятий, состояния их бухгалтерского учета, оценивают стратегию развития и выявляют возможные направления увеличения доходов. Занимаясь операциями с ценными бумагами, банки оценивают перспективность выпуска новых акций клиента и реальность их размещения; консультируют клиентов в выборе фирм, готовых взять на себя размещение новых ценных бумаг. Банки представляют следующие консультационные услуги: от открытия счетов, кредитно-расчетного и кассового обслуживания до рекомендаций по совершению операций на денежном и товарных рынках.

Перечень консультационных услуг, оказываемых коммерческими банками в различных сферах их деятельности, может быть таким:

- в области кредитования и расчетов - информация о конъюнктуре денежного рынка, движении процентных ставок, условиях и формах кредитования, выдача рекомендаций, по кредитно-расчетному обслуживанию различных типов сделок, анализ организации безналичных расчетов, разработка вариантов по их совершенствованию;

- в сфере выпуска ценных бумаг и операций с ними - информация о конъюнктуре рынка ценных бумаг, движении их курсов, об эмитентах ценных бумаг, разъяснение порядка выпуска ценных бумаг и правил их обращения;

- в сфере капитальных вложений - информация о конъюнктуре рынка строительных услуг, ценах на строительные материалы и тарифах на различные виды строительно-монтажных работ, составление расчетов экономической эффективности капитальных вложений и др.

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупных промышленных корпораций, создавших собственные финансовые компании. Конкуренция стимулирует поиск банками новых сфер деятельности, увеличение числа предлагаемых клиентам услуг и повышение качества обслуживания [5, с. 61].

Развитие тенденции расширения функций коммерческих банков в современных условиях продолжается. Для укрепления своих позиций на рынке они активнее осуществляют не характерные для банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства, тем самым повышается роль банков в функционировании экономики.

2. Оценка механизма функционирования коммерческого банка ОАО АКБ «Уралсиб-Югбанк»

2.1 Организационная характеристика ОАО АКБ «Уралсиб-Югбанк»

На основании решения учредителей-пайщиков Краснодарского коммерческого банка «Югбанк» (протокол от 4.10.1990 г.) на базе краевого управления Жилсоцбанка СССР организован Краснодарский коммерческий банк «Югбанк» с уставным фондом 22 млн. руб.

На базе отделений Жилсоцбанка СССР образованы отделения Краснодарского коммерческого банка «Югбанк» в городах: Адлере, Анапе, Армавире, Ейске, Кропоткине, Новороссийске, Сочи, Туапсе, пос. Лазаревское, а также Ленинское отделение в г. Краснодаре.

По состоянию на 1.01.1997 г. валюта баланса Югбанка составляла 625,5 млрд. руб.; капитал - 47,6 млрд. руб., в том числе уставный фонд - 15,0 млрд. руб.; количество клиентов - 22,5 тыс., численность сотрудников - 899 человек.

В списке 200 крупнейших российских банков Югбанк занимал 113-е место по величине активов.

В марте 1997 г. ОАО АКБ «Югбанк» получена Генеральная лицензия Центрального банка РФ на осуществление банковских операций от 3.03.1997 г. № 457, согласно которой в соответствии с Федеральным законом «О банках и банковской деятельности» Краснодарскому акционерно-коммерческому банку «Югбанк» (открытому акционерному обществу) предоставляется право на осуществление следующих банковских операций со средствами в рублях и иностранной валюте:

- Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок).

- Размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет.

- Открытие и ведение банковских счетов физических и юридических лиц.

- Осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов, по их банковским счетам.

- Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

- Купля-продажа иностранной валюты в наличной и безналичной формах.

- Выдача банковских гарантий.

В декабре 1997 г. ОАО АКБ «Югбанк» получена лицензия профессионального участника рынка ценных бумаг от 11.12.1997 г. № 129-00002-211400.

В конкурсе предприятий Краснодара, проведенном администрацией города, Югбанк признан лучшим банком Краснодара по итогам 2004 года.

В июне 2005 г. ОАО АКБ «Югбанк» вошел в состав Финансовой корпорации «УРАЛСИБ», сохранив юридическую и структурную самостоятельность.

Согласно рейтингу РБК, по основным показателям деятельности за 1 квартал 2006 г. Югбанк стал 50-м среди лучших банков страны.

По итогам первого полугодия 2005 года Югбанк продемонстрировал рост ключевых показателей. Капитал банка превысил миллиардную отметку: он составил 1082 млн. руб. Количество клиентов Югбанка - свыше 243 тысяч. Активность работы Югбанка на рынке кредитов подтверждается следующими показателями: сумма кредитов, выданных юридическим лицам и предпринимателям, - 7763 млн. руб., кредиты населению насчитывают 613 млн. руб. Прибыль ОАО АКБ «Югбанк» за полгода составила 140, 9 млн. руб.

Югбанк занял 2-е место в России по количеству операций клиентов по картам MasterCard и кобрендовым картам «Золотая Корона - MasterCard».

По итогам конкурса, проведенного Международной Академией управления, Югбанк получил звание «Региональный лидер» в номинации «Внедрение инновационных технологий в сфере банковского бизнеса».

Количество владельцев пластиковых карт Югбанка «Золотая Корона» превысило 150 000.

Перечень основных направлений деятельности банка:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков - корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля - продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

-выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

-доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг;

- выпуск, покупка, продажа, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами. Все операции осуществляются в рублях и в иностранной валюте.

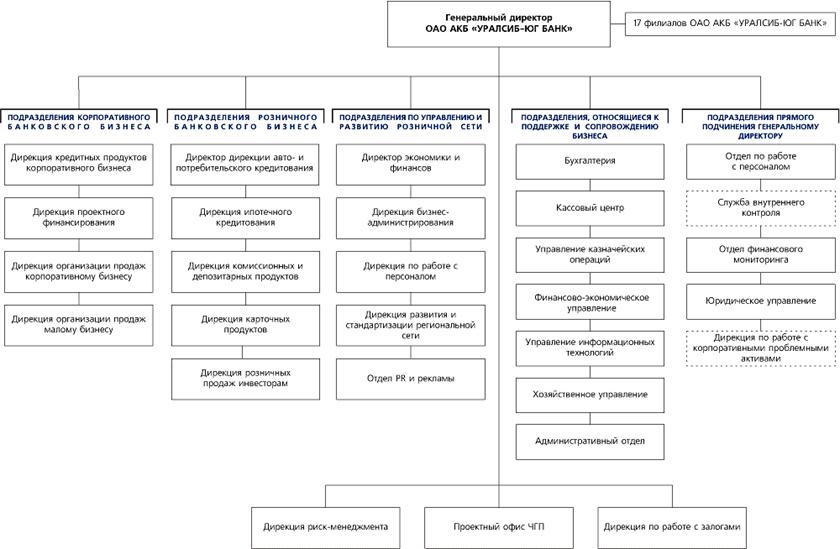

На рис. 1 рассмотрим организационную структуру банка.

0 комментариев