Навигация

Влияние на капитализацию Банка ВТБ выпуска ценных бумаг

104218

знаков

11

таблиц

0

изображений

2.3 Влияние на капитализацию Банка ВТБ выпуска ценных бумаг

В ходе IPO Банк ВТБ разместил дополнительный выпуск (около 22,5% общего уставного капитала). Акции основного выпуска ВТБ остались у правительства РФ и менеджмента банка.

Прием заявок был открыт с 9 апреля 2007 года по 8 мая. Вокруг акций ВТБ поэтапно нагнетался ажиотаж. В СМИ банк сообщил, что его чистая прибыль увеличилась за 2006 год на 131% по сравнению с 2005−м. После этого аналитики инвесткомпаний стали информировать об оценках банка: капитализация, по их мнению, должна составлять порядка 25–30 млрд долларов, и дополнительно заявлялось, что IPO ВТБ с минимальной суммой для покупателя 30 тыс. рублей более «народное» по сравнению со Сбербанком, где одна акция стоила 89 тыс. рублей.

В результате за небольшой промежуток времени, с начала до конца апреля, ожидания ВТБ выросли: за размещаемый пакет акций планировалось получить 8,2 млрд долларов по сравнению с первоначальным планом в 6,0 млрд.

Кроме того, «народное» IPO сопровождалось активной рекламой в СМИ. Были задействованы и наружная реклама, газеты, телевидение, директ-маркетинг (письма клиентам ВТБ с предложением участвовать в IPO ВТБ). На многих интернет-форумах в темах, посвященных IPO ВТБ, потенциальный рост акций сравнивался с историями о росте акций Сбербанка, стоившими в 1999г. 1000 рублей за штуку, а в 2007 в районе 100 тыс. рублей. Аналитики многих инвесткомпаний и банков давали радужные прогнозы по поводу перспектив для акционеров к концу 2007 года.

Приоритет при удовлетворении заявок был отдан физическим лицам и западным инвесторам. Заявки физических лиц удовлетворялись в первую очередь, затем в очереди шли заявки западных инвесторов (и российских, желающих получить GDR — глобальные депозитарные расписки, для торговли на Лондонской бирже), и только потом заявки российских юридических лиц.

В итоге 11 мая 2007 года была объявлена цена 13,6 копейки за акцию и 10,56 доллара за 1 GDR (2000 акций) ВТБ. Акционерами стали более 120 тыс. жителей России. В сумме «народные» акционеры приобрели около 19% дополнительного выпуска.[19]

Высокий спрос на акции второго по величине российского банка объяснялся также, в частности, повышением финансовой грамотности населения и устойчивыми показателями развития банковского сектора, темпами которого превышали темпы изменения российской экономики в целом.

24 мая 2007 года Центральный банк России зарегистрировал отчет об итогах дополнительного выпуска обыкновенных именных акций ОАО Банк ВТБ, после чего, в соответствии с российским законодательством, акционеры Банка получили право совершать сделки с приобретенными в ходе размещения акциями.

Общее количество размещенных акций дополнительного выпуска составило 1 513 026 109 019 (один триллион пятьсот тринадцать миллиардов два шесть миллионов сто девять тысяч девятнадцать) акций. В результате размещения акций дополнительного выпуска уставный капитал ОАО Банк ВТБ составил 67 241 385 090,19 (шестьдесят семь миллиардов двести сорок один миллион триста восемьдесят пять тысяч девяносто целых девятнадцать сотых) рублей.

По итогам размещения акций рыночная капитализация ВТБ превысила 35,5 млрд.долл. По разным оценкам, стоимость банка на начало 2007 года была на уровне от 19,5 до 22,5 млрд.долл. Исходя из среднерыночного значения мультипликатора P/BV для развивающихся рынков (3,3) общая оценка Банка ВТБ составляла 21,8 млрд.долл.

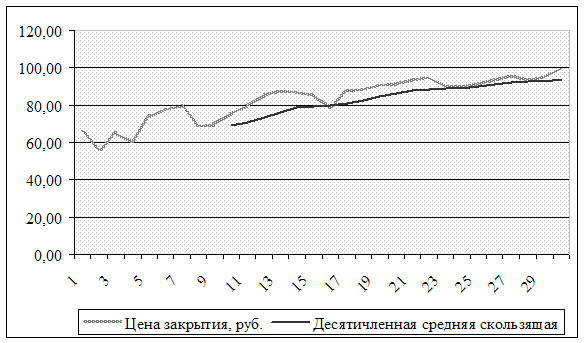

2.3.1 Котировки акцийАкции ВТБ начали официально торговаться на российских биржах с 28 мая 2007 года. Первые сделки прошли в аномальном режиме. На ФБ ММВБ, одновременно начали торговаться две зарегистрированные эмиссии акций ВТБ: основная из 5,2 трлн бумаг, зарегистрированных в сентябре 2006 года, и допвыпуск из 1,5 трлн акций, зарегистрированных во время IPO. В ходе торгов акции основного выпуска подорожали на 54%, но к к середине дня торги по ним были прекращены по желанию самого эмитента. Акции дополнительного выпуска в течение первого дня акции торговались на уровне 14-14,5 коп., их стоимость на ММВБ выросла на 4,12%

Уже в мае их цена краткосрочно опустилась ниже цены размещения, а уже в июле этот уровень был пробит окончательно. К концу декабря 2009 года ценные бумаги ВТБ на российских и лондонской биржах стабильно торговались дешевле цены размещения - в районе 12 копеек за акцию. Банк попытался скрасить разочарование новых акционеров. В частности, сообщалось, что ВТБ может пойти на значительное увеличение дивидендных выплат.

Аналитики связывали падение цены акций ВТБ с тем, что, во-первых, уровень цены размещения был завышен за счет участия в IPO крупного российского бизнеса, который пошел на заведомо невыгодное в краткосрочной перспективе приобретение в угоду власти, а во-вторых, не очень хорошими результатами, которые продемонстрировал банк в первом полугодии 2007 г., а также в целом неприятной для банковского сектора конъюнктурой.

В дальнейшем под воздействием мирового финансового кризиса акции продолжили падение. 02.03.2009 года исторический минимум котировок был зафиксирован на уровне 1,95р. За 1 акция ВТБ. Это составило 14,34% от уровня размещения. Капитализация Банка ВТБ упала более чем на 85% от даты IPO.

В начале 2010 года акции торгуются в диапазоне 7-8 копеек за акцию. По прогнозам аналитиков, цена акций может дойти до уровня их размещения в 2007 году через 1-1,5 года.

2.3.2 Влияние IPO на финансовые результаты

Группа ВТБ, крупнейшая российская банковская группа, в 2007 году, согласно неаудированной отчетности по МСФО, увеличила чистую прибыль на 28,4% — до 1,514 миллиарда долларов, говорится в сообщении группы. Прибыль до налогообложения составила около 1,82 миллиарда долларов, при этом 96% от нее приходилось на Россию и по 2% — на СНГ и Европу.

Увеличение чистой прибыли было главным образом обусловлено значительным ростом объемов кредитования. Клиентский кредитный портфель после вычета резерва под обесценение вырос в два раза — до 58,549 миллиарда долларов. При этом портфель кредитов населению до вычета резерва под обесценение увеличился в три раза — до 7,682 миллиарда долларов.

Как отметил глава ВТБ Андрей Костин, доля ВТБ на рынке корпоративных кредитов увеличилась до 10,7% с 9%, а доля рынка по розничным кредитам выросла до 5,9% с 2,6%.

При этом, по его словам, улучшилось и качество кредитов. Доля просроченных и переоформленных кредитов в общем кредитном портфеле сократилась в 2007 году до 1,4% с 2,1% в 2006 году.

Кроме того, отметил Костин, «бизнес ВТБ стал более сбалансированным». В частности это связано с тем, что доля кредитов физическим лицам увеличилась до 12,8% в общем кредитном портфеле по сравнению с 8,4% в 2006 году. Доля кредитов в активах возросла с 55,8% в 2006 году до 63,2%.

Согласно отчетности ВТБ, активы группы выросли на 76,7% — до 92,609 миллиарда долларов. Как сообщил член правления, руководитель финансового департамента ВТБ Николай Цехомский, четыре пятых (80%) активов ВТБ по итогам 2007 года приходилось на Россию, 16% — на Европу и 4% — на СНГ.

Показатель соотношения затрат к доходам увеличился до 53,6% с 50,8% в связи с инвестициями в развитие филиальной сети ВТБ24.

Всего доходы группы составили в 2007 году 5 миллиардов долларов, а чистые — 2,5 миллиарда долларов. При этом из них 13% пришлось на розничный бизнес, а 87% — на корпоративный.

Комиссионные доходы группы составили 557 миллионов долларов, доходы от валютных операций и переоценки статей баланса составили 650 миллионов долларов, доходы от трейдинговых операций — около 250 миллионов долларов.

ВТБ также расширил свое присутствие в СНГ и в странах дальнего зарубежья. В начале 2008 года ВТБ открыл филиалы в Индии и Китае.

Уровень заимствований банка в 2007 году повысился на 32,7% — до 22,836 миллиона долларов. Среди наиболее значимых сделок: два выпуска еврооблигаций на сумму 1 миллиард евро и 300 миллионов фунтов стерлингов. Несмотря на нестабильность международных финансовых рынков во второй половине 2007 года группа ВТБ выпустила еврооблигации двумя траншами на общую сумму 2 миллиарда долларов.

Таблица 9. Расчет обязательных нормативов.

| Условное обозначение (номер) норматива | Название норматива | Допустимое значение норматива | Фактическое значение норматива на 25.05.2007 | Фактическое значение норматива на 01.01.2007 |

| HI | Достаточности собственных средств (капитала) | Min 10%(К>5 млн. евро) Min 11%(К<5 млн. евро) | 39.0 | 13.7 |

| Н2 | Мгновенной ликвидности | Min 15% | 61.9 | 50.5 |

| НЗ | Текущей ликвидности | Min 50% | 105.2 | 108.7 |

| Н4 | Долгосрочной ликвидности | Max 120% | 38.9 | 67.9 |

| Н5 | Общей ликвидности | Min 20% | отменен | отменен |

| Н6 | Максимальный размер риска на одного заемщика или группу связанных заемщике | Max 25% | 6.4 | 19.7 |

| Н7 | Максимальный размер крупных кредитных рисков | Max 800% | 66.3 | 353.7 |

| Н9.1 | Максимальный; размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) | Max 50% | 0 | 0 |

| Н10.1 | Совокупная величина риска по инсайдерам банка | Max 3% | 0 | 0,1 |

| Н12 | Использование собственных средств (капитала) для приобретения акций (долей) др. юр. лиц | Max 25% | 0 | 0,1 |

Большинство обязательных нормативов после завершения IPO стали значительно выше.

Объем крупных кредитов невысок по отношению к размеру собственных средств (капитала) банка.

Основной целью IPO ставилось существенное увеличение капитала Банка ВТБ, что позволило расширить объем его операций, как в России, так и за рубежом. По законодательству активы банка не могут более чем в 10 раз превысить его капитал. Чем больше капитал — тем больше возможностей у банка по расширению кредитного портфеля. Также важно, что размещение акций позволило ВТБ получить справедливую рыночную оценку и открыло новые возможности для банка на рынках капитала.

Заключение

Целью дипломной работы ставилось рассмотрение эмиссии ценных бумаг как способа мобилизации финансовых ресурсов предприятия.

Открытое размещение акций используется как один из вариантов привлечения предприятием необходимых ему для дальнейшего развития средств. На западе размещение акций на фондовой бирже уже давно является одним из основных инструментов финансирования дальнейшего развития компании. Привлечение финансовых средств в ходе IPO позволяет приобрести компании необходимые для расширения активы которые компания не может купить за собственные средства и на приобретения которых считает невыгодным брать кредит.

IPO открывает путь к более дешевым источникам капитала за счет повышения уровня публичности компании и позволяет снизить стоимость привлеченного финансирования. Так же IPO способствует оптимизации структуры капитала и получению более эффективного доступа к рынкам капитала, в том числе западным, а так же открывает новые возможности для развития бизнеса и консолидации рынка.

Для многих отечественных компаний с иностранным капиталом выход на публичное размещение акций является приоритетным требованием иностранных акционеров, которые стремятся таким образом увеличить прибыль и диверсифицировать риски, связанные с продажей своих акций.

В силу различных требований к публичным компаниям, таких как раскрытие информации об акционерах, прозрачная структура, высокие темпы роста и успешная кредитная история, рассматривать IPO как способ привлечения средств в ближайшие два года могут лишь несколько десятков отечественных компаний из различных отраслей.

К ним относятся уже упомянутые предприятия с долей иностранного капитала (западные инвесторы изначально вкладывали средства только в быстрорастущий бизнес, где отлаживали процессы в соответствии с западными же требованиями), а также наиболее прогрессивные отечественные компании, преимущественно сырьевые и телекоммуникационные. Остальным потребуется чуть больше времени, чтобы стать публичной компанией.

В связи с мировым финансовым кризисом, большинство российских эмитентов, по данным экспертов, отложили свои планы на 2011 год. По оценке специалистов, в 2008 году проведение IPO/SPO (первичное и вторичное размещение акций) отложили более 26 компаний. Всего же подготовкой к IPO в 2008-2009 году занималось не менее 100 компаний. Еще 122 предприятия планировали размещение корпоративных облигаций общим объемом около 360-370 млрд рублей.

В настоящее время проблемой банковского сектора в России является ее крайне низкая капитализация, по отношению к масштабам экономики. Использование механизма IPO является одним из путей решения задачи. Помимо того, что банки увеличивают капитал, фондовый рынок приобретает новый инструмент – ценные бумаги кредитных организаций. Для финансового учреждения привлечение нового капитала играет ключевую роль, так как позволяет улучшить его финансовое положение и получить дополнительные ресурсы для развития.

Особенностью российского рынка банковского IPO становится то, что пионерами здесь стали крупнейшие банки с государственным капиталом, тогда как крупнейшие частные банки еще только планируют размещение.

Одним из основных ограничений, определяющих состав группы банков, для которых допустимо проведение публичных размещений акций, является наличие достаточно высокого кредитного рейтинга. С другой стороны, надежность банка, как правило, находится в прямой зависимости от его размеров, а из этого следует, что в России, где на долю десяти крупнейших банков приходится более половины совокупных активов банковской системы, уровень финансовой устойчивости большинства из более чем тысячи действующих банков неприемлем для инвесторов.

Проведение IPO для собственников может быть интересно не только как самостоятельный инструмент продажи бизнеса, но и как промежуточный этап перед продажей основного портфеля акций стратегическому инвестору. Создание достаточно ликвидного рынка акций банка означает для его собственников определение точки отсчета в переговорах о стоимости продажи бизнеса стратегическому инвестору, причем с учетом перегретости рынка банковских акций такая точка отсчета может быть весьма выгодна банку.

В данной дипломной работе было рассмотрено проведенное в мае 2007 года IPO Банком ВТБ. Размещение акций ВТБ стало крупнейшим публичным размещением акций в Европе в 2007 году. Кроме того, это самое «народное IPO» в России за всю историю национального фондового рынка. По его итогам акционерами ВТБ стали более 120 тыс. россиян. Рыночная капитализация ВТБ превысила его оцениваемую стоимость до IPO почти в два раза – до 35,5 млрд.долл

В ходе выполнения работы были достигнуты следующие цели:

- рассмотрены методы мобилизации финансовых средств предприятия для финансирования своей деятельности;

- рассмотрены методы эмиссии ценных бумаг;

- описаны особенности эмиссии акций;

- рассморены возможности для выхода компаний на фондовую биржу;

- разобрана специфика банка как эмитента ценных бумаг на примере ОАО «Банк ВТБ»;

- проанализирован проспект эмиссии акций;

- рассмотрено влияние на капитализацию Банка ВТБ выпуска ценных бумаг.

Список литературы:

1. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изм. и доп. от 21 июля 2007 г.). // Ч.1 – СЗ РФ 1994 г. N 32 ст. 3301, Ч.2 – СЗ РФ 1996 г. N 5 ст. 410, Ч.3 – СЗ РФ 2001 г. N 49 ст. 4552.

2. Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» (с изменениями от 15 января 2008 г.) // 1996 г. № 17, ст. 1918.

3. Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (с изменениями от 27 декабря 2007 г.) // СЗ РФ, 1999 г., № 10, ст. 1163.

4. Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (с изменениями от 5 января 2007 г.) // СЗ РФ, 1996 г. № 1 ст. 1.

5. Федеральный закон от 10 декабря 2006г. № 174-ФЗ «О государственной регистрации выпусков акций, размещенных до вступления в силу Федерального закона «О рынке ценных бумаг» // СЗ РФ, № 63, 2006, ст. 1421.

6. Постановление Федеральной комиссии по рынку ценных бумаг от 31 декабря 1997 г. № 45 «Об утверждении Положения о порядке приостановления эмиссии и признания выпуска ценных бумаг несостоявшимся или недействительным и внесении изменений и дополнений в акты Федеральной комиссии по рынку ценных бумаг» // Вестник ФКЦБ от 23 января 1998 г. № 1.

7. Положение о порядке раскрытия информации о существенных фактах (событиях и действиях), затрагивающих финансово-хозяйственную деятельность эмитента эмиссионных ценных бумаг, утвержденное постановлением ФКЦБ от 12 августа 1998 г. № 6 // Вестник ФКЦБ России. 1998. № 6.

8. Положение ЦБ РФ от 24.09.1999 №89-П «О порядке расчета кредитными организациями размера рыночных рисков» (ред. от 30.11.2004).

9. Положение о ежеквартальном отчете эмитента эмиссионных ценных бумаг, утвержденное постановлением ФКЦБ от 11 августа 1998 г. № 31// Вестник ФКЦБ России. 1998. № 6.

10. Стандарты эмиссии акций, размещаемых при учреждении акционерных обществ, и их проспектов эмиссии. Утверждены постановлением ФКЦБ России от 3 июля 2006 г. № 25/пс // РГ. 2006. 28 авг. № 161.

11. Алехин Б.И. Рынок ценных бумаг: Учеб. пособие для вузов. – М.: Юнити-Дана, 2006.

12. Ашиткова Т.В., Бут Н.Д., Викторов И.С. Рынок ценных бумаг: правовое регулирование: Научно-практическое пособие – М.: ОЛМА-ПРЕСС, 2006.

13. Белов В.А. Ценные бумаги в российском гражданском праве. – М.: ЮрИнфоР, 2007.

14. Боровкова В.А. Рынок ценных бумаг. - СПб.: Питер, 2007.

15. Звягинцев Д.А. Проблемы развития рынка ценных бумаг в России // Рынок ценных бумаг. - 2008. - №5

16. Зеленин А.Д. Валютное регулирование и рынок ценных бумаг // Известия. - 2008. - №2

17. Колтынюк Б.А. Рынок ценных бумаг: Учеб. для вузов. Изд. 3. - СПб.: Питер, 2007.

18. Роуз Питер С. Банковский менеджмент. Пер. с англ. со 2-го изд. – М.: «Дело Лтд», 2002. – 768с.

19. Кошель Д.Е. Рынок ценных бумаг и финансовый рынок: попытка определения понятий // Вестник Омского университета. - Омск; Изд-во ОмГУ, № 2-3, 2007.

20. Кравченко П.П. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации // Менеджмент в России и за рубежом. - 2008. - №2.

21. Кузьмина М.Н. Ценные бумаги в Российской Федерации: правовое регулирование выпуска и обращения. – М.: Юрлитинформ, 2007.

22. Маренков Н.Л., Косаренко Н.Н. Рынок ценных бумаг в России: Учеб. пособие для вузов. Изд. 2. - М.: Флинта, 2007.

23. Миркин А.П. Фондовый рынок в странах Запада. М.: Юнити, 2007.

24. Моратов А.К. Обзор российского фондового рынка. // Валютный Спекулянт. - 2008. - № 6

25. Синицына Н.М. Рынок ценных бумаг: Учеб. пособие для вузов. – Н.Новгород: Полиграфторгсервис, 2006.

26. Трофименко А. Признаки ценной бумаги // Российская юстиция, 2008. - №7

27. Тихомиров Е.Ф. Финансовый менеджмент. М.: Экономика и управление, 2007.

28. Фельдман А.Б. Российский рынок ценных бумаг // Экономист. 2007. - №12.

29. Финансовый менеджмент: Управление финансами предприятия: Учебник для вузов / Е.Ф. Тихомиров. – М.: Академия, 2007. – 384 с.

30. Финансовый менеджмент: Учебник для вузов / Под ред. акад. Г.Б. Поляка. – 2-е изд., доп. – М.:ЮНИТИ – ДАНА, 2005. – 527 с.

31. Финансовый менеджмент: Теория и практика: Учебник / Под ред. Е.С. Стояновой. – 6-е изд. – М.: Перспектива, 2007. – 656 с.

32. Финансовый анализ. Управление финансами: Учебник для вузов / Под ред. Н.Н.Селезневой. – 2-е изд. перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 639 с.

33. Финансы предприятий: Учебник / Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – М.: ЮНИТИ, 2008. – 413с.

34. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учеб. пособие для ВУЗов. – М.: Инфра-М, 2008. – 479 с.

35. Управление деятельностью коммерческого банка. (Банковский менеджмент). Учебник для ВУЗОВ. Рекомендован МО РФ. Под ред.Лаврушина О.И. -М.: Юристь, 2004.

36. Пещанская И.В. Организация деятельности коммерческого банка. М.: ИНФРА-М, 2001. – 320с.

37. Экономика организации (предприятия): Учебник / Под ред. Н.А. Сафронова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2007 – 618 с.

38. Экономика предприятия: Учебник. – 3-е изд., перераб. и доп. / Семенов В.М., Баев С.А., Терехова С.А.. – М.: Центр экономики и маркетинга, 2007. – 360 с.

39. Инструменты и технологии интегрированного финансового управления в системе стратегического менеджмента кредитных организаций.//Журнал «Управление в кредитной организации», 2007.

40. Проблемы интеграции управления рисками в систему стратегического менеджмента банка.//Газета «Бизнес и банки», 2007, №43-45

41. Теоретические основы формирования финансового управления в системе стратегического менеджмента кредитных организаций// Сборник трудов кафедры управления финансовыми рисками. Под ред. Морыженкова В.В.- М: ГУУ, 2008

42. Актуальные проблемы и подходы к построению системы управления нефинансовыми рисками.//Финансовая аналитика, 2009 №1

43. Официальные материалы сайта www.cbr.ru

44. Официальные материалы сайта www.minfin.ru

45. Официальные материалы сайта www.rcb.ru

46. Официальные материалы сайта www.gks.ru

47. Официальные материалы сайта www.rg.ru

48. Официальные материалы сайта www.vtb.ru

49. Официальные материалы сайта www.expert.ru

50. Официальные материалы сайта www.auver.ru

[1] Тихомиров Е.Ф. Финансовый менеджмент. М.: Экономика и управление, 2007. - C. 45

[2] http://www.finansmag.ru/ - «Финанс.». Деловой журнал.

[3] http://www.quote.ru/ - quote.rbc.ru. Котировки – Акций, Облигаций. Прогнозы цен. Биржи. Анализ рынков.

[4] Кравченко П.П. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации // Менеджмент в России и за рубежом. - 2008. - №2. С. 79

[5] Звягинцев Д.А. Проблемы развития рынка ценных бумаг в России // Рынок ценных бумаг. - 2008. - №5 – С. 26

[6] http://auver.ru/?news=2&id=1706 – Сайт Ассоциации Участников Вексельного Рынка

[7] Статья 2 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»

[8] Пункт 1 статьи 19 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»

[9] Статья 26 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»

[10] Абзац первый пункта 2 статьи 19 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»

[11] Пункт 3 статьи 19 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»

[12] Статья 27.6 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»

[13] Статья 2 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»

[14] Пятый абзац статьи 24 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг», пункт 2.5.1 Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утвержденных постановлением ФКЦБ России от 18.06.2006 № 03-30/пс

[15] Первый абзац статьи 24 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»

[16] http://www.rg.ru/ - Российская Газета.

[17] http://bankir.ru/news/2810999 - Банковские новости, банки, кредиты, вклады, работа в банке.

[18] http://www.vtb.ru – официальный сайт Банка ВТБ

[19] http://www.expert.ru/printissues/d/2007/22/ipo_vtb/ - IPO ВТБ: Затянувшееся недомогание.

Похожие работы

... компания "Интеркамаинвест" (номер лицензии: № 10-000-1-00026 от 17.09.1997, действительна до 19.03.2003). Реестр ведется с 29.08.1997. Порядок учета и перехода прав собственности на ценные бумаги ОАО "Нижнекамскнефтехим" осуществляется в соответствии с Положением о ведении реестра владельцев именных ценных бумаг, утвержденного постановлением Федеральной комиссией по рынку ценных бумаг от 2 ...

... регулирования, оценки состояния экономики страны, - прогнозирования возможной экономической, фискальной и монетарной политики, - расчетов валового внутреннего продукта и др. Статистика: Развитие международных финансовых отношений и международных сопоставлений потребовало унификации методов составления платежных балансов в различных странах и согласования их с системой национальных счетов. ...

... формах: - внутренний долг правительства перед Центробанком в виде товаров народного потребления (ТНП); - внешний долг перед странами - кредиторами. 3. ПРИМЕНЕНИЕ ЭКОНОМИЧЕСКИХ ИНСТРУМЕНТОВ МОБИЛИЗАЦИИ И ПЕРЕРАСПРЕДЕЛЕНИЯ ФИНАНСОВ НА ПРИМЕРЕ ОАО «ТУРБАСЛИНСКИЕ БРОЙЛЕРЫ» 3.1 Краткое описание хозяйства Открытое акционерное общество «Турбаслинские бройлеры» - это крупнейшая бройлерная ...

... регулирования; уменьшение инвестиционного риска; формирование портфельных стратегий; развитие ценообразования; прогнозирование перспективных направлений развития. К основным функциям рынка ценных бумаг относятся: учетная, контрольная, сбалансирования спроса и предложения, стимулирующая, перераспределительная, регулирующая. Учетная функция проявляется в обязательном учете в ...

0 комментариев