Навигация

2.3 Нагляд і контроль

Основною метою банківського нагляду є своєчасне реагування на порушення та негативні тенденції у діяльності комерційних банків з метою їх нормалізації, укріплення фінансового стану, підтримки стабільності та надійності як кожного банку зокрема, так і банківської системи у цілому.

Терміни "регулювання банківської діяльності" та "нагляд за діяльністю банків" інколи вживаються у значенні синонімів, хоча відносяться вони до різних видів діяльності. Під регулюванням банківської діяльності розуміють насамперед розробку та видання уповноваженими закладами конкретних правил та інструкцій, що базуються на діючому законодавстві і визначають структуру та способи здійснення банківської справи. Такі закони та інструкції формують певні рамки поведінки комерційних банків, що сприяють підтримці надійної та ефективної банківської системи. Нагляд за діяльністю банків здійснюється з метою забезпечення надійності та стійкості окремих банків та передбачає цілісний та неперервний нагляд за здійсненням банками своєї діяльності відповідно до діючого законодавства та інструкцій.

Банківський нагляд є невід'ємною частиною контролю, який здійснює НБУ за діяльністю комерційних банків. Цей процес організовується і координується службою банківського нагляду, яка функціонує як єдина система в складі центрального апарату і регіональних управлінь НБУ. Система скоординована за вертикаллю і діє від імені Національного банку і його регіональних управлінь, здійснюючи контрольно-ревізійні функції за діяльність банків і банківських установ згідно з діючим законодавством України. На рівні центрального апарату Національного банку України структура служби банківського нагляду формується, виходячи з таких основних напрямків:

1) ліцензування банківської діяльності;

2) методологія і координація банківського нагляду та банківського аудиту;

3) економічний аналіз, розробка нормативів і регулювання діяльності банків;

4) інспектування діяльності банків і банківських установ.

На рівні регіонального управління НБУ служба банківського нагляду є самостійним підрозділом (відділом). Основні напрямки його діяльності:

1) реєстрація банківських установ;

2) координація процесу нагляду;

3) інспектування банківських установ.

Стратегічну політику служби визначають її контрольно-ревізійні функції, які можна сконцентрувати за такими формами:

1) Вступний контроль. Здійснюється з метою чіткого і повного визначення вимог для отримання ліцензії на проведення банківських операцій;

2) Попередній контроль. Здійснюється з метою дотримання вимог зваженого (з оптимальним ризиком) ведення справ, заборони або обмеження окремих видів діяльності, відрахувань до резервів страхування активних операцій банків, які гарантують безпеку і стабільність банку, захист інтересів його вкладників та кредиторів.

3) Поточний контроль. Здійснюється шляхом інспектування, проведення комплексних і тематичних перевірок поточної діяльності комерційних банків і їхніх установ, а також розробки та заходів щодо їхнього організаційного зміцнення і фінансового оздоровлення.

Загальною функцією банківського нагляду НБУ є підтримка довіри суспільства до надійної та здорової фінансової системи. Кінцева мета служби банківського нагляду – це гарантування впевненості у тому, що всі комерційні банки, які здійснюють свою діяльність на основі ліцензії, мають:

1) компетентний контрольний орган і керівні органи, що усвідомлюють свою діяльність та планують на довгостроковий період безпеку і прибуткове (рентабельне) функціонування установи;

2) ефективну практику управління, зокрема системи фінансового і внутрішнього контролю, підкріплені відповідними аудиторськими функціями;

3) відповідну стабільну практику оцінки активів і ведення бухгалтерського обліку. Особливо щодо визначення доходів;

4) відповідні доречні стандарти визначення достатності капіталу і достатньої ліквідності;

5) відповідальну та життєздатну конкурентну позицію на ринку, що базується на підтримці високої прибутковості для компенсації непередбачених збитків.

НБУ цікавить в першу чергу стан і стійкість банківської системи. Він аналізує дотримання банками економічних нормативів, відрахувань в централізовані фонди і визначає ефективність регулювання державою банківської діяльності. Важливо відзначити, що НБУ, маючи всю необхідну для аналізу інформацію, складає свої рейтинги, але не публікує їх. НБУ широко публікує зведені, порівняльні та інші дані, необхідні для аналізу стійкості комерційних банків. НБУ може переводити комерційні банки на режим фінансового оздоровлення. Підставою для чого може бути невиконання протягом трьох місяців загальновстановлених нормативів ведення банківської справи, в обов'язковому порядку визначених НБУ. Невиконанням норм і нормативів слід вважати:

1) неякісну оцінку капіталу;

2) збиткову діяльність, яка характеризується наявністю збитків минулого та поточного років і неможливістю їх реального погашення протягом трьох місяців;

3) порушення встановлених НБУ економічних нормативів та оціночних показників діяльності банку;

4) неякісну структуру активів, в тому числі кредитного портфеля.

Тоді приймається рішення про надання стабілізаційної позики – це позика, яка надається Нацбанком комерційному банку для оперативного забезпечення його платоспроможності і ліквідності та підтримки виконання заходів фінансового оздоровлення. НБУ здійснює нагляд за діяльністю комерційних банків, їх відділень, філій, представництв на території України. Він спрямований на забезпечення стабільності банківської системи, захист інтересів вкладників шляхом зменшення ризиків в діяльності комерційних банків. Зміст нагляду визначається повноваженнями, встановленими законом України "Про банки і банківську діяльність". Система нагляду спрямована на скорочення внутрішніх і зовнішніх ризиків. Серед зовнішніх виділяють ризик ліквідності, валютний ризик, ризик облікової ставки та ризик по цінних паперах. До внутрішніх відносять "комерційні ризики", пов'язані з людським фактором (кваліфікація персоналу і ділові якості керівників, виконавська дисципліна та якість аудиторської служби), а також "операційно-технічні ризики", які відображають ступінь працездатності систем, які забезпечують зовнішню роботу банку: системи безпеки, бух обліку, матеріально-технічних засобів, засобів зв'язку та інші. На зниження внутрішніх ризиків спрямовані процедури реєстрації банків, ліцензування, внутрішніх перевірок, інспекції діяльності комерційних банків Нацбанком.

Реєстрація і ліцензування банків – найважливіші функції банківського нагляду. Вони покликані обмежувати або розширювати банківську діяльність згідно з вимогами чинного законодавства та нормативних актів НБУ. Створення і реєстрація комерційних банків в Україні регулюється "Положенням про порядок створення і реєстрацію комерційних банків", затвердженим Постановою Правління НБУ від 21 липня 1998 року. Комерційні банки різних форм і видів діяльності і форм власності створюються у вигляді акціонерних товариств або товариств з обмеженою відповідальністю відповідно до Законів України "Про банки і банківську діяльність", "Про господарські товариства", "Про цінні папери і фондову біржу", "Про підприємництво", "Про обмеження монополізму та недобросовісної конкуренції у підприємницькій діяльності", інших законодавчих актів України та нормативних актів НБУ. Ліцензування банківської діяльності полягає в наданні банкам офіційного дозволу на здійснення певних банківських операцій. НБУ визначає порядок надання ліцензій банкам відповідно до статті 17 Закону України "Про банки і банківську діяльність", "Положення про порядок видачі банкам ліцензії на здійснення банківських операцій", затвердженого Постановою Правління НБУ від 6 травня 1998 року. Під час ліцензування враховується обсяг капіталу банку (статутний та загальний), його фінансовий стан, дотримання банком установлених економічних нормативів, термін його діяльності на фінансовому ринку, професійна придатність керівників та позитивні висновки незалежного аудиту. Ліцензування банківської діяльності здійснюється з метою допущення на ринок банківських послуг України комерційних банків і банківських установ, умови діяльності яких відповідають установленим НБУ обов'язковим вимогам і не загрожують інтересам їхніх клієнтів. Нацбанк надає банкам ліцензію на здійснення низки операцій з готівкою, розрахункових, активних, пасивних операцій з валютними цінностями та іншими. Закон повинен забороняти здійснення банківських операцій тими економічними суб'єктами, які не мають банківської ліцензії, а також передбачати повноваження органів нагляду щодо проведення розслідування стосовно суб'єктів, які підозрюються в тому, що вони здійснюють банківські операції, не маючи на це права.

Політика ліцензування повинна передбачати низку критеріїв, які застосовуються під час розгляду заявок на видачу банківської ліцензії. Основні критерії такі:

1) мінімальний розмір статутного капіталу. Цей критерій має найбільше значення під час розгляду заявок на видачу ліцензій;

2) фінансовий стан засновників банку та їхня репутація;

3) перспективи діяльності нового банку, що визначаються на підставі висновків незалежного аудиту;

4) професійна придатність керівництва тощо.

У разі змін обсягу капіталу банку, його фінансового стану та інших умов Національний банк України може переглянути перелік пунктів ліцензії на здійснення банківських операцій за встановленою процедурою. Чим конкретнішими будуть критерії ліцензування, тим легше буде органам нагляду визначити, можлива чи ні видача ліцензії. НБУ видає новоствореним банкам ліцензії на здійснення банківських операцій за умови, що вони мають:

1) професійно придатних перших керівних осіб банку (голову правління та головного бухгалтера), кандидатури яких погоджені з Національним банком України;

2) підрозділ, який виконуватиме відповідні банківські операції, підрозділ внутрішнього аудиту, укомплектовані професійно придатними, кваліфікованими кадрами;

3) відповідні внутрішні документи банку, що регламентують здійснення банком діяльності, яка ліцензується НБУ;

4) необхідне банківське обладнання, комп'ютерну техніку. Програмні продукти та засоби зв'язку, що відповідають вимогам НБУ;

5) приміщення банку, що відповідає вимогам, установленим НБУ, або укладену угоду на оренду приміщення на строк не менше п'яти років, чи свідоцтво на право власності на приміщення.

У разі прийняття рішення про відкликання ліцензії на всі види банківських операцій Правління Національного банку України зобов'язує засновників, акціонерів (учасників) банку вирішити в двотижневий термін питання щодо форм подальшого функціонування банку або припинення його діяльності через реорганізацію чи ліквідацію. Якщо зазначені вимоги не виконані, Правління НБУ на підставі пропозиції комісії з питань нагляду і регулювання діяльності банків приймає рішення про ліквідацію банку. Рішення правління НБУ про відкликання ліцензії повідомляється всім банкам України, а також оповіщається у центральній пресі.

Відповідно до закону України "Про банки і банківську діяльність" з метою забезпечення економічних умов стійкого функціонування банківської системи НБУ встановлює для всіх комерційних банків обов'язкові економічні нормативи:

1) Мінімальний розмір регулятивного капіталу (Н1). Основним його призначенням є покриття негативних наслідків різноманітних ризиків та забезпечення захисту вкладів й стабільної діяльності банків. Мінімальний розмір регулятивного капіталу для банків які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових):

На 1 січня 2005 року – не менше ніж 6000000 євро,

На 1 січня 2006 року – не менше ніж 7000000 євро,

На 1 січня 2007 року – не менше ніж 8000000 євро.

Національний банк залежно від економічного становища країни, стану світових фінансово-кредитних і валютних ринків та відповідно до змін курсу національної валюти може переглядати мінімальний розмір регулятивного капіталу.

2) Норматив адекватності регулятивного капіталу (платоспроможності) (Н2). Відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Чим вище значення показника, тим більша частка ризику, що приймають на себе власники банку; і навпаки: чим нижче значення показника, тим більша частка ризику, що приймають на себе кредитори(вкладники) банку. Норматив встановлюється для запобігання надмірному перекладанню банком кредитного ризику та ризику неповернення банківських активів на кредиторів (вкладників) банку.(Нормативне значення Н2діючих банків має бути, починаючи з 01.03.2004 – не меншим, ніж 10 відсотків.

3) Норматив адекватності основного капіталу (Н3). Встановлюється з метою визначення спроможності банку захистити кредиторів і вкладників від непередбачуваних збитків, яких може зазнати банк у процесі своєї діяльності залежно від розміру різноманітних ризиків. Розраховується, як співвідношення основного капіталу до загальних активів банку. Нормативне значення нормативу Н3 має бути не меншим, ніж 4 відсотки.

4) Норматив миттєвої ліквідності (Н4). Встановлюється для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов'язань за рахунок високоліквідних активів (коштів у касі та на кореспондентських рахунках). Визначається, як співвідношення суми у касі та на кореспондентських рахунках до зобов'язань банку, що обліковуються за поточними рахунками. Має бути не менше ніж 20 відсотків.

5) Норматив поточної ліквідності (Н5). Встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов'язань банку з кінцевим строком погашення до 31 дня (включно). Визначається як співвідношення активів первинної та вторинної ліквідності до зобов'язань банку. Нормативне значення нормативу Н5 має бути не менше ніж 40 відсотків.

6) Норматив короткострокової ліквідності (Н6). Встановлюється для контролю за здатністю банку виконувати прийняті ним короткострокові зобов'язаня за рахунок ліквідних активів. Визначається як співвідношення ліквідних активів до короткострокових зобов'язань (включаються ліквідні активи та зобов'язання строком погашення до одного року). Норматив Н6 має бути не менше ніж 20 відсотків.

7) Норматив максимального розміру кредитного ризику на одного контрагента (Н7). Встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань. Визначається співвідношення суми всіх вимог банку до цього контрагента та всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до капіталу банку. Нормативне значення нормативу Н7тне має перевищувати 25 відсотків.

8) Норматив великих кредитних ризиків (Н8). Встановлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів. Кредитний ризик, що прийняв банк на одного контрагента або групу пов'язаних контрагентів вважається великим, якщо сума всіх вимог банку до цього контрагента або групи пов'язаних контрагентів і всіх позабалансових зобов'язань наданих банком становить 10 відсотків і більше регулятивного капіталу банку. Норматив великих кредитних ризиків визначається як співвідношення суми всіх кредитних ризиків, наданих банком, з урахуванням усіх позабалансових зобов'язань, виданих банком, до регулятивного капіталу банку. Якщо один контрагент банку входить одночасно до кількох груп пов'язаних контрагентів, то при розрахунку нормативу великих кредитних ризиків (Н8) сума наданого кредиту контрагента, що входить до складу кількох груп, враховується один раз. Нормативне значення нормативу Н8 не має перевищувати 8-кратний розмір регулятивного капіталу банку, а якщо перевищує, то вимоги до нормативу адекватності регулятивного капіталу (Н2) автоматично підвищується.

9) Норматив максимального розміру кредиту, гарантій та поручительств, наданих одному інсайдеру (Н9).Встановлюється для обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може привести до прямого і непрямого впливу на діяльність банку. Цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, не вигідних для банку, що призводить до значних проблем до значних проблем, оскільки в таких випадках визначення платоспроможності контрагента не завжди здійснюється достатньо об'єктивно. Норматив визначається як співвідношення суми всіх зобов'язань цього інсайдера перед банком і всіх позабалансових зобов'язань, виданих банком щодо цього інсайдера, та капіталу банку. Нормативне значення нормативу Н9 не має перевищувати 5 відсотків.

10) Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10). Встановлюється для обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку. Визначається як співвідношення сукупної заборгованості зобов'язань усіх інсайдерів перед банком 100 відсотків суми позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та капіталу банку. Нормативне значення нормативу Н10 не має перевищувати 40 відсотків.

11) Норматив інвестування в цінні папери окремо за кожною установою (Н11). Встановлення для обмеження ризику, пов'язаними з операціями вкладання коштів банку до статутних фондів установ, що може призвести до втрати капіталу банку. Визначається як співвідношення розміру коштів, які інвестуються на придбання акцій (паїв, часток)окремо за кожною установою, до регулятивного капіталу банку. Нормативне значення нормативу Н11 не має перевищувати 15 відсотків.

12) Норматив загальної суми інвестування (Н12). Встановлюється для обмеження ризику, пов'язаного з операціями вкладення (прямого чи опосередкованого) коштів банку до статутних фондів будь-яких юридичних осіб, що може призвести до втрати капіталу банку. Цей норматив характеризує використання капіталу банку для придбання акцій будь-якої юридичної особи. Визначається як співвідношення суми коштів, що інвестуються на придбання акцій до регулятивного капіталу банку. Нормативне значення нормативу Н12 не має перевищувати 60 відсотків.

13) Норматив ризику загальної відкритою (довгої/короткої) валютної позиції банку (Н13). Встановлюється для обмеження ризику, пов'язаного з проведенням операцій на валютному ринку, що може призвести до значних втрат банку. Визначається як співвідношення загальної величини відкритої валютної позиції банку за всіма іноземними валютами та банківськими металами у гривневому еквіваленті до регулятивного капіталу банку. Нормативне значення нормативу Н13 не має перевищувати 60 відсотків. При цьому встановлюється обмеження ризику окремо для довгої (не більше 30%) та короткої (не більше 5%) відкритої валютної позиції банку.

Контроль за дотриманням банками встановлених економічних нормативів здійснюється відповідними територіальними управліннями та підрозділами центрального апарату банківського нагляду НБУ на постійній основі.

Безвиїзний нагляд — це дистанційний моніторинг дiяльностi окремих банкiв i банкiвської системи в цiлому, а також застосування наглядовими органами певних заходiв з метою реагування на проблеми i недолiки, виявленi в дiяльностi банкiв. У бiльшостi країн безвиїзний нагляд ґрунтується на аналiзi періодично звiтностi (балансовий звiт, звiт про прибутки (збитки), звіт про дотримання економічних нормативів та iншi форми) та щорічних фінансових звiтiв, що подаються банківському нагляду на регулярній основі.

Постійний контроль за звiтнiстю, що здійснюється органами банківського нагляду, застосовується як система раннього застереження, яка дозволяє виявляти проблеми у дiяльностi комерційних банків на початкових стадіях, що дає змогу обмежити надмiрнi ризики комерційних банків та попередити їх банкрутство. При цьому ефективність безвиїзного нагляду значно залежить від достовiрностi звiтностi, отриманої від банків, а також дотримання ними певних стандартів обліку та звiтностi i високого рівня комп'ютеризації банківської дiяльностi. Дані звiтностi комерційних банків аналізуються i зводяться у статистичні звіти, за якими розраховуються рiзноманiтнi стандартні показники. Такі звіти дають змогу виявляти, чи дотримуються банками економiчнi нормативи, досліджувати тенденції в дiяльностi банків за певний період, проводити порівняльний аналіз за групами банків.

На основі даних звiтностi органи безвиїзного нагляду можуть визначити стан активів комерційного банку, що дає можливість визначити кредитний ризик чи ризик несплати за кредитом зі сторони позичальника. В окремих країнах органи безвиїзного банківського нагляду можуть здiйснювати монiторинг великих кредитів, кредитів, що надані інсайдерам, моніторинг позичальників, що несвоєчасно повертають банкiвськi позички, тощо. Саме якістю активів значною мірою визначається фінансовий стан комерційного банку, його дохід.

Аналіз фінансового стану комерційного банку на основі вивчення його перiодичної звiтностi дозволяє зробити висновок також i про внутрiшньобанкiвську систему управління i контролю, про ступінь компетентності керівних органів банку.

На основі різних аспектів дiяльностi комерційного банку органи безвиїзного банківського нагляду роблять загальний висновок про фінансовий стан банку, формулюють рекомендації чи рішення про необхідність здійснення відповідних заходів щодо покращення фінансового стану комерційного банку.

У процесі безвиїзного банківського нагляду дається лише попередня рейтингова оцінка дiяльностi банку, а кінцевий рейтинг після закінчення виїзного інспектування комерційного банку. Ступінь достовірності фінансової інформації, що надасться органам нагляду, формування комплексної та точної уяви про стан фінансової діяльності кредитної установи, професійний рівень його керівництва органи банківського нагляду можуть отримати лише шляхом iнспекцiйних перевірок комерційних банків на місцях.

У зв’язку з трудомісткістю проведення таких перевірок органи нагляду здійснюють їх періодично (розрізняють планові, регулярні та позапланові інспекційні перевірки) і встановлюють певний характер проведення інспектування банків залежно від цілей та масштабів перевірки (розрізняють комплексні, обмежені та спеціальні перевірки). Частота проведення інспекційних перевірок комерційних банків та Їх обсяг залежать від ступеня довіри органів нагляду до кредитних установ, їх ролі у кредитно-фiнансовiй системі, наявності у них проблем. Як правило, частіше перевірки здійснюються у великих комерційних банках, а також у банках, фінансовий стан яких є ненадійним.

Інспекційні перевірки банків на місцях проводяться квалiфiкованими спецiалiстами банківського нагляду, які здатні оцінити ступінь ризиків, можливих у дiяльностi того чи іншого банку, i визначити якість управління цими ризиками. Інспектування дає змогу органам банкiвсъкого нагляду перевіряти такі аспекти дiяльностi банкiв:

1) достовірність звітності;

2) дотримання законів і нормативних актів;

3) надійність управління банком;

4) стійкість фінансового стану банку.

Оптимальний варіант банківського нагляду передбачає координацію зусиль безвиїзного нагляду та інспектування, тому що ці наглядові методи є взаємодоповнюючими.

Відповідно до статті 44 Закону України «Про НБУ», Національний банк має такі повноваження у сфері валютного регулювання:

1) видання нормативних актів щодо ведення валютних операцій;

2) видача i відкликання лiцензiй, здійснення контролю за дiяльнiстю банків та інших установ, які отримали лiцензiю Нацiоналъного банку на здійснення операцій з валютними цінностями;

3) встановлення лімітів відкритої валютної позиції для банків та інших установ, що купують та продають іноземну валюту.

Валютне регулювання — це сукупність нормативних документів, встановлених органами валютного регулювання у законодавчому чи адміністративному порядку, спрямованих на регулювання потоків капіталу в крану i з країни, а також валютних операцій, що здійснюються в межах України, з метою підтримання стабільності курсу національної грошово одиниці, стабільного рівня валютних резервів i збалансування міжнародних платежів. Таким чином, валютне регулювання — це регламентація державою міжнародних розрахунків i порядку проведення валютних операцій. Мета валютного регулювання полягає у підтримці економічної стабільності та утворенні міцної основи для розвитку міжнародних економічних відносин шляхом впливу на валютний курс та на операцiї обміну валюти. Політика валютного регулювання реалізується через механізм валютних обмежень i валютного контролю. Валютні обмеження зазвичай передбачають певні заходи щодо регулювання валютних операцій резидентів та нерезидентів крани, для ефективного застосування яких використовується система валютного контролю. Валютне регулювання спрямоване перш за все на органiзацiю міжнародних розрахунків, визначення порядку здійснення операцій з іноземною валютою та іншими валютними цінностями i є, таким чином, формою державного впливу на зовнiшньоекономiчні відносини країни. Наявність валютного регулювання i контролю з боку держави є не просто світовою практикою, а об'єктивною економічною необхiднiстю.

Основними завданнями валютного регулювання та контролю є:

1) організація системи курсоутворення, захист та забезпечення необхідного ступеня конвертованості національних грошей;

2) регулювання платіжної функції іноземної валюти, регламентація поточних операцій платіжного балансу;

3) організація внутрішнього валютного ринку;

4) регламентація та регулювання банківської діяльності з валютними цінностями;

5) захист іноземних інвестицій, регулювання процесів утворення та руху капіталу;

6) встановлення режиму та обмежень на вивезення i ввезення через кордон валютних цінностей;

7) забезпечення стабільних джерел надходження іноземної валюти на національний валютний ринок.

Відповідно до статті IІ Декрету Кабінету Міністрів «Про систему валютного регулювання i валютного контролю» Національний банк України у сфері валютного регулювання:

1) здійснює валютну політику виходячи з принципів загально економічної політики України;

2) складає разом з Кабінетом Міністрів України платіжний баланс України;

3) контролює дотримання затвердженого Верховною Радою України ліміту зовнішнього державного боргу України;

4) визначає у разі необхідності ліміти заборгованості в іноземній валюті уповноважених банків нерезидентам;

5) видає обов'язкові для виконання нормативні акти щодо здійснення операцій на валютному ринку України;

6) нагромаджує, зберігає i використовує резерви валютних цінностей для здійснення державної валютної політики;

7) видає ліцензії на здійснює валютних операцій та приймає рішення про їх скасування;

8) установлює способи визначення i використання валютних (обмінних) курсів іноземних валют, виражених у валюті України, курсів валютних цінностей, виражених у іноземній валюті або розрахункових (клірингових) одиницях;

9) установлює за погодженнями з Міністерством статистики України єдині форми обліку, звітності та документації про валютні операції, порядок контролю за їх достовірністю та своєчасним поданням;

10) забезпечує публікацію банківських звітів про власні операції та операції уповноважених банків.

Такий широкий діапазон функціональних обов'язків Національного банку у сфері валютного регулювання об'єктивно вимагає відповідних повноважень щодо виконання ним функції органу валютного контролю. У зв’язку з цим саме на Національний банк України покладені обов’язки головного органу валютного контролю в нашій державі, а власне здійснення контролю за виконанням правил регулювання валютних операцій на території України, а також забезпечення виконання уповноваженими банками функцій щодо здійснення валютного контролю згідно з Декретом Кабінету Міністрів «Про систему валютного регулювання і валютного контролю» та іншими актами валютного законодавства України. Надання широких повноважень НБУ в сфері валютного регулювання і контролю цілком виправдане, особливо в умовах формування ринку, коли відсутня належним чином розроблена законодавча база, а ринкові механізми (що саморегулюються) не набули достатнього розвитку. На різних етапах економічного розвитку тією чи іншою мірою практику валютних обмежень застосовували практично всі країни світу. І, ввівши на початку 1990-х років досить жорстку систему валютного регулювання і валютного контролю, Україна не стала виключенням, оскільки навіть у кранах Західної Європи валютний контроль широко застосовувався після другої світової війни, у роки відбудови економік цих країн. На сучасному етапі усі розвинуті країни контроль за валютними операціями практично відмінили і зводять його до обліку. Що ж стосується кран, що розвиваються та кран з перехідними економіками, то системи валютного контролю успішно діють у більшості з них і сьогодні, хоча й різняться між собою за ступенем жорсткості. Суб'єктами валютного регулювання і контролю виступають усі без виключення учасники валютних операцій:

1) уповноважені банки-резиденти;

2) юридичні особи-резиденти і нерезиденти;

3) фізичні особи-резиденти та нерезиденти.

Об'єктом валютного регулювання і контролю в Україні є операції резидентів та нерезидентів, фізичних та юридичних осіб, що пов’язані з переміщенням валюти, зміною її власника, перерахуванням валюти за кордон, отриманням валютних коштів за товари та послуги; а також зобов’язання щодо декларування валютних цінностей та іншого майна резидентів, що перебувають за межами України.

Органи, що здійснюють валютний контроль, мають право вимагати й одержувати від резидентів і нерезидентів повну інформацію про здійснення ними валютних операцій, стан банківських рахунків в іноземній валюті в межах своїх повноважень, а також про майно, котре підлягає декларуванню.

Основними контрольними функціями НБУ у сфері валютних відносин є:

1) встановлення та контроль за курсом національної грошової одиниці на міжбанківському валютному ринку;

2) контроль за експортно-імпортними операціями;

3) контроль за порядком відкриття та ведення валютних рахунків;

4) контроль за обмінними операціями з готівковою валютою;

5) контроль за іноземними інвестиціями й міжнародними кредитами та ін.

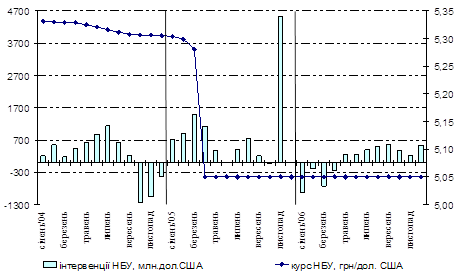

Таким чином усі операції резидентів і нерезидентів підлягають в Україні валютному контролю. Декретом також визначалися певні функції валютного контролю, які здійснюються іншими органами, а саме: уповноваженими комерційними банками, державною податковою інспекцією, міністерством зв'язку та Державним митним комітетом України. У звітному році Національним банком України було продовжено роботу з вдосконалення валютного регулювання з метою забезпечення стабільності валютного ринку України та поступового наближення його функціонування до стандартів ЄС.

Похожие работы

... Ін Юре, 2000. – 248 c. 22. Латковська Т.А. Правотворчість у системі функцій Національного банку України // Часопис Київського університету права. – 2007. – №4.-C. 113–118. 23. Лучанінов Д. Національний банк України в системі суб`єктів фінансового моніторингу // Підприємництво, господарство і право. – 2007. – №4. – C.95–97. 24. Міщенко В.І. Організаційно-правові основи діяльності ...

... , визначає порядок здійснення розрахунків у іноземній валюті, організовує та здійснює валютний контроль. Лише НБУ має право здійснювати операції із золотовалютним резервом і забезпечувати його накопичення та зберігання. Національний банк України реалізує державну політику з питань захисту державних секретів у банківській системі, бере участь у підготовці кадрів для банківської системи. Крім ...

... в майбутньому - коли реальний сектор відновиться і йому будуть потрібні кредити, потреба банків в такій підтримці з боку НБУ буде досить вагомою [13, c. 5]. 3. Сучасний стан і шляхи вдосконалення системи рефінансування Національного банку України комерційних банків Ступінь участі Національного банку України в попередженні криз банківської системи багато в чому залежить від існуючої системи ...

... періоду, здійснює мобілізаційну підготовку системи Національного банку; 21) вносить у встановленому порядку пропозиції щодо законодавчого врегулювання питань, спрямованих на виконання функцій Національного банку України; 22) здійснює методологічне забезпечення з питань зберігання, захисту, використання та розкриття інформації, що становить банківську таємницю; 23) здійснює інші функції у фі ...

0 комментариев