Навигация

Введение

Важным элементом экономики, основанной на принципах товарного производства и рынка, являются ценные бумаги.

В соответствии с Законом РФ «О банках и банковской деятельности», а также Положением о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР, утвержденным постановлением Правительства РСФСР от 28 декабря 1991 года, российские коммерческие банки имеют право осуществлять фондовые и доверительные операции. Объектом этих операций являются ценные бумаги.

Ценная бумага представляет собой документ, который выражает связанные с ним имущественные и неимущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и других сделок, служит источником получения регулярного и разового дохода. Таким образом, ценные бумаги выступают разновидностью денежного капитала, движение которого осуществляется посредствам последующее распределение материальных ценностей.

Каждому виду имущества (ресурсов) могут соответствовать свои ценные бумаги, которые в свою очередь могут являться предметом собственности, покупаться и продаваться, отдаваться в залог и т.п.

Ценная бумага – денежный документ, удостоверяющий имущественное право владельца документа или его отношение к лицу, выпустившему такой документ. Выпускать ценные бумаги могут любые предприятия, АО, кредитные учреждения и государство.

К ценным бумагам относят акции, облигации, векселя, депозитные сертификаты и др. ценные бумаги.

1. Понятие векселя, виды и классификация

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

Вексель – это разновидность письменного долгового обязательства векселедателя безоговорочно уплатить в определённом месте сумму денег, указанную в векселе, владельцу векселя (векселедержателю) при наступлении срока выполнения обязательства (платежа) или по его требованию.

Вексель даёт его владельцу право требовать от должника или акцептанта (третьего лица, обязавшегося уплатить по векселю) выплатить указанную в векселе сумму при наступлении срока платежа. Поэтому вексель выступает сложным расчётно-кредитным инструментом, способным выполнять функции, как ценной бумаги, так и кредитных денег и средства платежа. В частности, как ценная бумага вексель сам может быть объектом различных сделок. Выпуск и обращение векселей регулируется действующими Основами гражданского законодательства и Федеральным Законом РФ «О Переводном и Простом векселе» принятый Государственной Думой 21 февраля 1997 г.

Вексель является строго формальным документом. Он содержит перечень обязательных реквизитов. Отсутствие хотя бы одного из них лишает вексель юридической силы.

К обязательным вексельным реквизитам относятся: вексельная метка, т.е. обозначение документа словом «вексель», выраженное на том же языке, на котором написан документ; место и время составления векселя (день, месяц и год составления); обещание уплатить определенную денежную сумму; указание денежной суммы цифрами и прописью (исправления не допускаются); срок платежа; место платежа; наименование того, кому или по приказу кого должен быть совершен платеж; подпись векселедателя – представляется им собственноручно рукописным путем.

Стороны, обязанные по векселю, несут солидарную ответственность (при неисполнении обязательства основным должником кредитор – векселедержатель может обраться за взысканием к любому из прежних держателей, который в свою очередь при погашении им векселя приобретает право требования вексельной суммы у любого из лиц, проходивших в вексельной цепочке).

В зависимости от критериев классификации различают следующие виды векселей.

Критерий видов векселей:

1) Число участников простой (соло-вексель) переводной вексель (тратта).

2) Характер сделки, лежащей в основе векселя товарный (коммерческий) финансовый казначейский.

3) Обеспечение обеспеченные необеспеченные (бронзовые, дружеские, встречные).

4) Способ передачи предъявительский ордерный (обращение по передаточной надписи).

Товарный вексель. В основе денежного обязательства, выраженного данным векселем, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара. В этом качестве вексель может, с одной стороны, выступать как орудие предмета, а с другой стороны – выполнять функции расчётного средства, многократно переходя из рук в руки и обслуживая в качестве денежного субститута многочисленные акты купли-продажи товаров.

Финансовый вексель. В основе денежного обязательства, выраженного данным видом векселя, лежит какая-либо финансовая операция, не связанная с куплей-продажей товаров. Разновидностью финансового векселя являются «коммерческие бумаги» – простые, обращающиеся векселя на имя эмитента, не имеющие обеспечения, дисконтные или приносящие процент к номиналу, выпускаемые чаще всего на срок от 1 до 270 дней, в форме «на предъявителя».

Казначейский вексель – краткосрочная ценная бумага, выпускаемая правительством.

Дружеский вексель – это вексель, за которым не стоит никакой реальной сделки, реального финансового обязательства, однако лица, участвующие в векселе, являются реальными. Обычно дружескими векселями встречно обмениваются два реальных лица, находящихся в доверительных отношениях, для того, чтобы затем учесть банке или отдать вексель в залог, получив под него реальные деньги, или чтобы использовать его для совершения платежей.

Бронзовый вексель – это вексель, за которым не стоит никакой реальной сделки, никакого реального финансового обязательства, причём хотя бы одно лицо, участвующие в векселе, является вымышленным. Цель бронзового векселя либо получение под него денег в банке, либо использование фальшивого документа для погашения долгов по реальным товарным сделкам или финансовым обязательствам.

В простом векселе участвуют два лица, из которых плательщиком является векселедатель. Последний, выписывая такой вексель, обязуется в нём уплатить непосредственно своему кредитору (векселедержателю) определённую сумму в определённом месте и в определённый срок.

В переводном векселе участвуют три и более лица. Плательщиком является не векселедатель (трассант), а другое лицо, которое принимает на себя обязательство оплатить такой вексель в срок. Переводной вексель – это фактически письменное предложение векселедателя, обращённое к третьему лицу (плательщику, именуемому трассатом) уплатить обусловленную сумму кредитору (векселедержателю, эмитенту). Помимо классического переводного векселя с участием трёх лиц возможен выпуск в обращение переводных векселей с участием двух и даже одного лица. Векселедатель может при выписке переводного векселя назначить получателем не третьего лица, а самого себя или того, кому он сам в последующем прикажет.

В переводном векселе обязательства трассанта условно, он обязуется уплатить вексельную сумму, если трассат не заплатил её, в этом случае трассант приравнивается к держателю простого векселя. Переводной вексель не может рассматриваться как обязательство лица векселедателя. Он может стать обязательством плательщика (трассата), но только после совершения им одностороннего акта волеизъявления особой формы – акцепта. Акцептованный вексель – это вексель, имеющий согласие плательщика на его оплату. С момента акцепта векселя трассатом последний становится прямым должником. Если трассат акцептует вексель, но не платит по нему, против него возникает протест в неплатеже. Естественно, протест возникает и в случае необоснованного неакцепта.

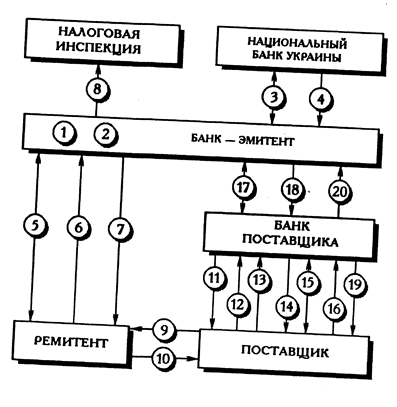

Ремитент может поступить с полученным векселем двояко: либо предъявить его к оплате трассату, либо передать свои права в части оплаты векселя другому лицу. Эта операция называется индоссированием (индоссацией) векселя и совершается с помощью индоссамента, особой передаточной надписи на обороте векселя или добавочном листе (аллонже).

Число индоссаментов на одном векселе не ограниченно.

Виды индоссамента:

− полный индоссамент;

− частичный индоссамент;

− бланковский индоссамент;

− именной индоссамент;

− оборотный индоссамент;

− безоборотный индоссамент;

− индоссамент с оговорками;

− индоссамент без оговорок;

− препоручительный индоссамент.

Обращение векселей регламентируется законами и положениями опирающихся на международное вексельное право (Женевская Международная Конвенция о векселях от 7 июня 1930 года), которое предусматривает крайне либеральную процедуру их выпуска. Для этого не требуется ни государственной регистрации векселя, ни специальной защиты её сертификата, ни предварительных условий его появления, ни специального заклада или залога. От участников, заключенной с использованием векселя сделки, требуется лишь наличие у них право- или дееспособности.

В месте с этим простота выпуска векселя компенсируется строгостью исполнения его условий сторонами сделки. Существует ряд требований и специальных процедур при проведении вексельных сделок. Именно поэтому работа с векселями требует определённого профессионализма.

В целях повышения надёжности векселя в обращении на нём ставится подпись специального поручителя, называемая авалем. Причём аваль может касаться как всей суммы долга, так и её части. Тем самым лицо, совершившее аваль (авалист), принимает на себя ответственность за осуществление платежа, если трассат, трассант или индоссант не смогут это сделать.

Похожие работы

... документе или предъявителю копий выдается соответствующая расписка. В случае предоставления дополнительных документов и по требованию клиента ответственный работник банка предоставляет расписку об их получении. Если банк отказал в осуществлении операций с векселем, указанные документы возвращаются клиенту. 5. В случае если банк принял решение об осуществлении операций с представленными ...

... расходы, фактически произведенные такими лицами, привлекаются к мерам ответственности, предусмотренным статьей 22 Закона Российской Федерации "О подоходном налоге с физических лиц". 2.4. Налогообложение операций с векселями В связи с вступлением в силу с 17 марта 1997 года Федерального закона № 48-ФЗ "О переводном и простом векселе" подоходный налог с выплат, произведенных физическим лицам ...

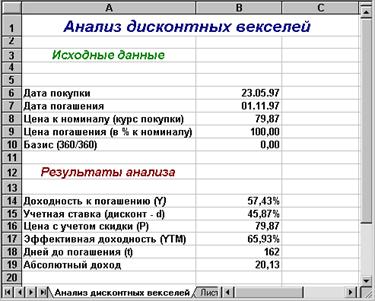

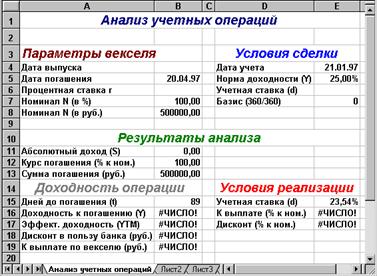

... , выплачиваемым по ставке r в срок погашения. Современная стоимость такого векселя при учете будет равна: , (3.45) где r – ставка по векселю; t – срок векселя; t1 – число дней до погашения; d – учетная ставка банка. Автоматизация анализа операций с векселями Из приведенных в данном параграфе соотношений следует, что с точки зрения количественного анализа, все многообразие операций с векселями ...

... векселя и суммой требования по нему будет относиться на счет № 61302 «Доходы будущих периодов по ценным бумагам». Бухгалтерский учет банковских операций с векселями. Порядок учета операций коммерческого банка с векселями изложен в письме ЦБ РФ № 26 от 23.02.95 г. В нем указано, что при выдаче (выпуске) собственных векселей и осуществлении операций с ними банки руководствуются ...

0 комментариев