Навигация

2. Практическая часть

На основании приведенного баланса банка рассчитать обязательные нормативы установленные Банком России и сделать выводы:

1) о финансовом состоянии банка;

2) о мерах, принимаемых Центральным Банком в случае нарушения действующих нормативов;

3) дать рекомендации банку по улучшению дальнейшей деятельности.

Баланс коммерческого банка

| Номер счета | На 01.06. | На 01.07. | ||

| Актив | Пассив | Актив | Пассив | |

| 10204 | 3000000 | 3000000 | ||

| 10501 | 15000 | 15000 | ||

| 10601 | 566260 | 2078135 | ||

| 10701 | 3629510 | 3629510 | ||

| 10703 | 100052 | 100052 | ||

| 20202 | 2919128 | 1336975 | ||

| 20203 | 2162060 | 1616078 | ||

| 20204 | 1108 | 1118 | ||

| 20206 | 82575 | 49550 | ||

| 30102 | 212700 | 5042565 | ||

| 30109 | 395320 | 305668 | ||

| 30110 | 5688908 | 338132 | ||

| 30114 | 776765 | 546588 | ||

| 30202 | 14437618 | 15023717 | ||

| 30204 | 717682 | 5172558 | ||

| 30602 | 461738 | 3759312 | ||

| 30604 | 13203365 | 216558320 | ||

| 31302 | 5000000 | 14992500 | ||

| 31308 | ||||

| 32001 | 350911 | 2840320 | ||

| 32005 | 529064 | 13303505 | ||

| 32008 | 275025 | 275025 | ||

| 32015 | 1154750 | 1154750 | ||

| 32202 | 4205000 | 1800400 | ||

| 32205 | 2340000 | 1097000 | ||

| 40601 | 1764878 | 1579745 | ||

| 40702 | 5328052 | 10505925 | ||

| 40801 | 4424280 | 226592 | ||

| 40802 | 3385 | 17238 | ||

| 40901 | 634382 | 42906060 | ||

| 42101 | 8625898 | 12443438 | ||

| 42103 | 17251797 | 24886875 | ||

| 42107 | 2875300 | 4147812 | ||

| 42301 | - | 4120 | ||

| 42302 | 1111035 | 1517055 | ||

| 42303 | 10563478 | 11865022 | ||

| 42307 | 563512 | 531548 | ||

| 42508 | 1250 | 12500 | ||

| 42703 | 23656128 | 15887018 | ||

| 44107 | 2501000 | 2501000 | ||

| 44604 | 38764562 | 36692112 | ||

| 44615 | 2005302 | 1136422 | ||

| 45201 | 14817395 | 14824355 | ||

| 45204 | 42800150 | 39280100 | ||

| 45207 | 12001400 | 11840300 | ||

| 45215 | 6553750 | 9333590 | ||

| 45906 | 45000 | 45000 | ||

| 47402 | 575000 | 575000 | ||

| 47405 | 11339172 | 8268515 | ||

| 47406 | 11309820 | 7242862 | ||

| 47409 | 22292550 | 14242550 | ||

| 47417 | 12312212 | 12815450 | ||

| 47422 | 634550 | 1012892 | ||

| 50102 | 2719088 | 362422 | ||

| 50303 | 426600 | 675262 | ||

| 50802 | 852300 | 1350523 | ||

| 50809 | 600000 | 375000 | ||

| 51401 | 2144024 | 4120000 | ||

| 51403 | 62200024 | 67100298 | ||

| 52302 | 26059140 | 11730900 | ||

| 52303 | 32532330 | 5020000 | ||

| 52306 | 2000000 | 1020000 | ||

| 60202 | 175000 | 175000 | ||

| 60312 | 320680 | 309230 | ||

| 60322 | 3324125 | 5955732 | ||

| 60401 | 161388 | 125142 | ||

| 60404 | 355245 | 367120 | ||

| 60601 | 619242 | 669295 | ||

| 60701 | 41300 | 48185 | ||

| 60901 | 107480 | 109340 | ||

| 60903 | 12500 | 13250 | ||

| 61002 | 346725 | 234540 | ||

| 61201 | 701970 | 601660 | ||

| 61301 | 45000 | 45000 | ||

| 61304 | 966608 | 558590 | ||

| 61403 | 873395 | 663490 | ||

| 61404 | 158350 | 158350 | ||

| 70301 | 7266938 | 8061528 | ||

| 70302 | 5107200 | 5107200 | ||

| 70501 | 2624505 | 5074835 | ||

| 70502 | 3637212 | 3637212 | ||

| Баланс | 252980767 | 252980767 | 264304657 | 264304657 |

Решение:

Инструкцией Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков" установлены числовые значения и методики расчета обязательных нормативов банка:

- достаточности собственных средств (капитала) банка (Н1);

- ликвидности банков (Н2, Н3, Н4);

- максимального размера риска на одного заемщика или группу связанных заемщиков (Н6);

- максимального размера крупных кредитных рисков (Н7);

- максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1);

- совокупной величины риска по инсайдерам банка (Н10.1);

- использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц (Н12).

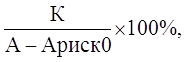

Норматив достаточности собственных средств (капитала) банка (H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков. Норматив достаточности собственных средств (капитала) банка определяется как отношение размера собственных средств (капитала) банка и суммы его активов, в объем которых не включаются активы, имеющие нулевой коэффициент риска:

Н1 =

Где К – собственный капитал банка;

А – активы банка;

Ариск0 – активы, имеющие нулевую степень риска.

Собственный капитал банка составит:

На 01.06: 3000000 – 15000 + 566260 + 3629510 + 100052 = 7280822.

На 01.07: 3000000 – 15000 + 2078135 + 3629510 + 100052 = 8792697.

Нулевой коэффициент риска в соответствии с п.2.3 Инструкции Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков" установлен для следующих активов: обязательные резервы, депонированные в Банке России, счета 30202 и 30204.

Норматив достаточности собственных средств (капитала) банка составит:

На 01.06:

Н1 = ![]()

На 01.07:

Н1 = ![]()

Значение коэффициента, превышающее 10%, оценивается ЦБ РФ как наилучшее, а значение, составляющее менее 6%, - как наихудщее.

В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

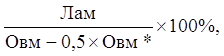

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц до востребования.

Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

Н2 =

Где Лам – высоколиквидные активы, к которым относятся денежные и приравненные к ним средства, в том числе наличная валюта и платежные документы, а также драгоценные металлы; средства на корреспондентских счетах, открытых в ЦБ и в банках-нерезидентах стран из числа "группы развитых"; вложения в государственные ценные бумаги, не обремененные обязательствами; депозиты, размещенные в ЦБ; средства, предоставленные различным заемщикам до востребования.

Овм – обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении. Показатель Овм в нашем случае рассчитывается как сумма остатков на счетах: 31302, 42101, 47405, 47422, 60322, код 8905, код 8916, код 8927, код 8933, код 8937, код 8940, код 8990, - код 8906, - код 8911, - код 8914, - код 8955, - код 8994;

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определенная в порядке, установленном пунктом 3.7 Инструкции Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков" (в нашем случае этих остатков нет).

Норматив мгновенной ликвидности банка составит:

На 01.06:

Н2 = ![]()

На 01.07:

Н2 = ![]()

Минимально допустимое значение норматива мгновенной ликвидности (Н2) устанавливается в 15%.

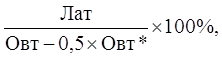

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

Н3 =

Где Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Лат рассчитывается как сумма высоколиквидных активов (показатель Лам) и остатков на счетах (частей остатков на счетах);

Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней. Показатель Овт рассчитывается как сумма остатков на счетах, в нашем случае, 30109, 30604, 31302.

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив текущей ликвидности банка (Н3) составляет:

На 01.06:

Н3 =

На 01.07:

Н3 = ![]()

Минимально допустимое числовое значение показателя (Н3) установлено в 50%.

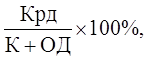

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

Н4 =

Где Крд – кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней (код 8996);

К – собственный капитал банка;

ОД – обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (код 8918, код 8997).

Норматив долгосрочной ликвидности банка (Н4) составит:

На 01.06:

Н4 = ![]() 120,00%.

120,00%.

На 01.07:

Н4 = ![]() 100,10%.

100,10%.

Максимально допустимое числовое значение норматива (Н4) устанавливается в размере 120%.

Норматив общей ликвидности банка (Н5) регулирует (ограничивает) общий риск потери банком ликвидности и определяет минимальное отношение ликвидных активов к суммарным активам банка. Норматив общей ликвидности банка (Н5) рассчитывается по следующей формуле:

Н5 =

Где А – общая сумма всех активов по балансу банка за минусом остатков на счетах: №№ 105, 20319, 20320, 30208, 30302, 30304, 30306, 325, 40111, 40311, 459, 50112, 50610, 50905, 61406, 61408, 702, 704, 705, код 8936, код 8938, код 8947, код 8961.

Ро – обязательные резервы банка (сумма остатков на счетах: №№ 30202, 30204).

Норматив общей ликвидности (Н5) составит:

На 01.06:

Н5 =  11,31%.

11,31%.

На 01.07:

Н5 =  12,80%.

12,80%.

Минимально допустимое числовое значение норматива (Н5) устанавливается в размере 20%. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) регулирует (ограничивает) совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) рассчитывается по следующей формуле:

Н12 =

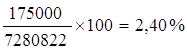

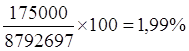

где Кин – величина i-й инвестиции банка в акции (доли) других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям. Показатель Кин рассчитывается как сумма остатков на счетах 50706, 50707, 50708, 50718, (50721 - 50720), 60202, 60203, 60204, код 8963, - код 8919, - код 8920, - код 8982. Максимально допустимое числовое значение норматива (Н12) устнавливается в размере 25 процентов. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) составит:

На 01.06:

Н12 =

На 01.07:

Н12 =

Рассчитанные показатели сведены в таблицы 1.

Таблица 1 Результаты расчетов обязательных нормативов банка

| Показатель | Обозначение | Норматив, % | Значение показателя | Отклонение | |

| На 01.06 | На 01.07 | ||||

| Норматив достаточности собственных средств (капитала) банка | Н1 | Более 10% | 3,06 | 3,60 | +0,54 |

| Норматив мгновенной ликвидности банка | Н2 | Более 15% | 93,57 | 76,35 | -17,22 |

| Норматив текущей ликвидности банка | Н3 | Более 50% | 189,45 | 14,40 | -175,05 |

| Норматив долгосрочной ликвидности банка | Н4 | Макс.120% | 120,00 | 100,10 | -19,90 |

| Норматив общей ликвидности банка | Н5 | Мин.20% | 11,31 | 12,80 | +1,49 |

| Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц | Н12 | Макс.25% | 2,40 | 1,99 | -0,41 |

Норматив достаточности собственных средств (капитала) банка (Н1) показывает, что начало периода 3,06 коп., а на конец периода 3,60 коп. собственного капитала банка приходилось на 1 руб. его рисковых активов, что недостаточно (норматив более 10%).

Норматив мгновенной ликвидности (Н2) на начало отчетного периода имел значение 93,57%, а на конец периода – 76,35%, при минимально допустимом числовом значении норматива Н2 – в 15%. На каждый рубль обязательств банка приходилось около 94 коп. и 76 коп. высоколиквидных активов соответственно на начало и конец периода.

Значения показателя (Н3) свидетельствуют о том, что банк в течение ближайших 30 дней за счет высоколиквидных активов может погасить только 1,49% и 2,23% остатка средств по счетам физических и юридических лиц до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней соответственно на начало и конец периода, что существенно ниже минимально допустимого числового значения (50%).

Норматив долгосрочной ликвидности банка (Н4) на начало периода находится на максимально допустимом уровне в 120,0%, на конец периода ситуация поменялась в лучшую сторону – доля кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней в совокупной величине собственных средств и обязательств с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней составила 100,10%.

Наиболее ликвидные активы банка составляют 11,31% и 12,80% в суммарных активах банка, что недостаточно, т.к. минимально допустимое числовое значение норматива (Н5) устанавливается в размере 20%. Положительным является рост показателя в динамике.

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) показывает, что доля собственного капитала в инвестицируемых средствах на приобретение акций (долей) других юридических лиц колеблется в пределах от 2,40% до 1,99%, что находится в пределах максимально установленного значения (25%).

Таким образом, можно сделать вывод о том, что ряд обязательных нормативов отклоняются от допустимых значений, в частности:

- норматив достаточности собственных средств (капитала) банка (Н1);

- норматив текущей ликвидности банка (Н3) на конец периода;

- норматив общей ликвидности банка (Н5).

Причинами отклонения нормативов от рекомендуемых ЦБ РФ значений является недостаточность собственных средств (капитала) банка и высоколиквидных активов. Следовательно, основными направлениями улучшения финансового состояния банка и дальнейшей деятельности являются:

- увеличение собственных средств (капитала) банка за счет нераспределенной прибыли;

- увеличение высоколиквидных активов в структуре имущества банка.

Величина капитала банка и ее достаточность используются надзорными органами не только для регулерования текущей банковской деятельности и ее контроля, но и в качестве основных кретериев оценки возможного банкротства кредитной организации. В соответствии с Законом №40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" (в ред. Федерального закона от 27.10.2008 г. №175-ФЗ) основанием для осуществления мер по предупреждению банкротства кредитной организации является наличие следующих признаков:

- кредитная организация допускает снижение абсолютной величины капитала по сравнению с его максимальной величиной, достигнутый за последние 12 месяцев, более чем на 20% при одновременном нарушении уровня одного из обязательных нормативов, установленных Банков России;

- нарушает норматив достаточности собственных средств (капитала), установленных Банком России;

- допускает уменьшение величины собственных средств (капитала) по итогам отчетного месяца ниже размера установленного капитала, определенного учредительными документами кредитной организации.

В соответствии с главой 11 Инструкции Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков":

1. Территориальные учреждения Банка России могут устанавливать банкам по их ходатайствам контрольные значения обязательных нормативов в случае их нарушения (в том числе прогнозируемого) при условии, что имеется прямая причинно-следственная связь между возникновением основания и невыполнением банком соответствующего норматива. Под установлением контрольных значений обязательных нормативов понимается установление значений обязательных нормативов на квартальные даты, которое позволяет обеспечить равномерное приведение значений нарушенных обязательных нормативов к требуемому (нормативному) значению. При этом не допускается ухудшение на квартальные даты контрольных значений обязательных нормативов по сравнению со значениями обязательных нормативов, сложившимися по состоянию на последнюю отчетную (месячную) дату, предшествующую дате обращения банка в территориальное учреждение Банка России;

2) Основанием для установления банкам, не выполнившим обязательные нормативы контрольных значений обязательных нормативов могут являться:

- изменение Банком России методики расчета обязательных нормативов;

- изменение Банком России методики расчета собственных средств (капитала);

- изменение Банком России методики формирования резервов на возможные потери и резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности;

- уточнения (расширения) в законодательстве Российской Федерации или в нормативных актах Банка России состава групп связанных заемщиков и (или) заемщиков, связанных с банком;

- изменения состава акционеров и инсайдеров.

3) Установление контрольных значений обязательных нормативов осуществляется в следующем порядке:

- в случае нарушения (в том числе прогнозируемого) обязательных нормативов по основаниям банк может направить в территориальное учреждение Банка России, осуществляющее надзор за его деятельностью, ходатайство, составленное в произвольной форме и подписанное единоличным исполнительным органом банка либо его заместителем, уполномоченными подписывать отчетность, главным бухгалтером либо другим лицом, его замещающим;

- территориальное учреждение Банка России рассматривает ходатайство банка и в течение 10 рабочих дней направляет банку информацию о принятом решении. В случае, если это решение является положительным, территориальное учреждение Банка России направляет банку также информацию о контрольных значениях обязательных нормативов и сроке, на который они устанавливаются.

Срок, на который территориальным учреждением Банка России устанавливаются банку контрольные значения обязательных нормативов, не может превышать одного календарного года.

Список использованных источников

Агарков М. М. Основы банковского права М.: Финансы и статистика 2006

Аккредитивы документарное инкассо, банковские гарантии М.: Финансовый девелопмент 2006

Банк и банковские операции / Под ред. Е. Ф. Жукова М.: банки и биржи, 2008

Банковское дело / Под ред. О. И. Лаврушина – М.:Роспотребрезерв, 2008

Банковское дело / Под ред. В. И. Колесникова, А. П. Кроливецкой – М.: Финансы и статистика 2006

Банковское дело: Справочное пособие / Под ред. Ю. А. Бабичева М.: Экономика, 2008

Банковское законодательство: Учебник / Под ред. Е. Ф. Жукова М.: Юнити 2006

Деньги кредит банки / Под ред. Е. Ф. Жукова М.: Юнити 2006

Колесников В. С. Банковское дело М.: Финансы и статистика 2007

Коммерческие банки и их операции / под ред. Е. Б. Корниленко, Н. И. Мирун и др. Симферополь: глобус, 2006

Похожие работы

... и совершенствования политической структуры общества существенно трансформируются функции Центрального Банка. За годы реформ значительные изменения произошли в деятельности Центрального банка российской Федерации. Дважды менялся закон «О Центральном банке Российской Федерации (Банке России)». Занимая особое место в системе властных структур, Банк России остается независимым органом денежно- ...

... системами, функционирующими в Российской Федерации. Заключение Центральный банк Российской Федерации является главным звеном банковской системы России. Статус, задачи, функции, полномочия и принципы организации деятельности Центрального банка Российской Федерации определяется Конституцией РФ, Федеральным законом «О Центральном Банке РФ». Уставный капитал и имущество Банка России является ...

... и частно-правовых начал в сфере регулирования банковской деятельности //Банковское право. 2001. № 1. 5. Гейвандов Я.А. Правовое положение Центрального банка Российской Федерации //Государство и право. 1997. № 11. 6. Голубев С.А. Роль Центрального банка Российской Федерации в регулировании банковской системы страны. М. 2000. 7. Ефимова Л. Правовая природа Центрального ...

... Совета директоров Банка России в сфере административно-хозяйственного управления, оставляя за ним полномочия в решении вопросов, относящихся к функциям центрального банка как органа контроля за денежным обращением и гаранта стабильности банковской системы. Совет директоров разрабатывает и обеспечивает выполнение основных направлений денежно-кредитной политики. К его полномочиям относится ...

0 комментариев