Инструменты денежно-кредитной политики и функции Центрального Банка

Анализ и оценка деятельности Центрального Банка России

Оценка финансовой деятельности Банка России на основе его годовой отчетности

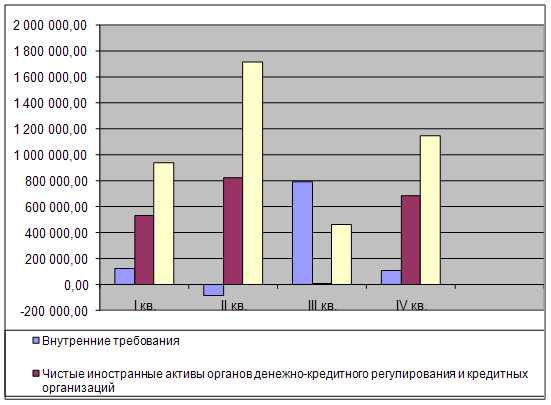

Анализ активных операций Банка России

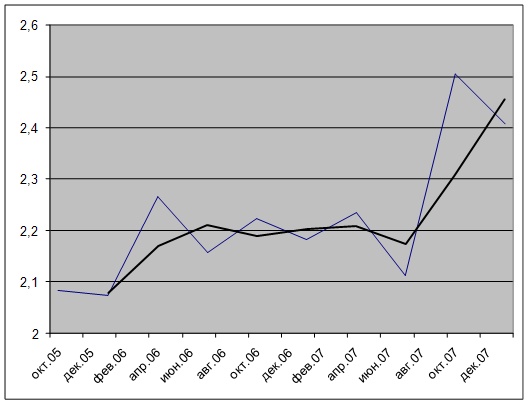

Анализ пассивных операций Банка России

Направления деятельности Банка России в сфере развития банковского сектора

Мероприятия Банка России по совершенствованию банковской системы и банковского надзора в 2007 году

Мероприятия Банка России по совершенствованию финансовых рынков и платежной системы в 2007 году

Навигация

Анализ деятельности Центрального Банка Российской Федерации

Анализ деятельности Центрального Банка Российской Федерации

179039

знаков

30

таблиц

1

изображение

Содержание

Введение

1. Центральные банки и основы их деятельности

1.1 История возникновения института Центрального банка

1.2 Инструменты денежно-кредитной политики и функции Центрального Банка

2. Анализ и оценка деятельности Центрального Банка России

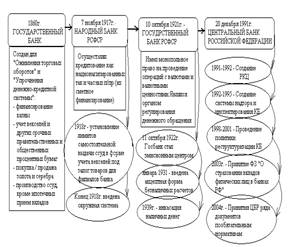

2.1 История создания и статус Банка России

2.2 Оценка финансовой деятельности Банка России на основе его годовой отчетности

2.3 Анализ активных операций Банка России

2.4 Анализ пассивных операций Банка России

3. Направления деятельности Банка России в сфере развития банковского сектора

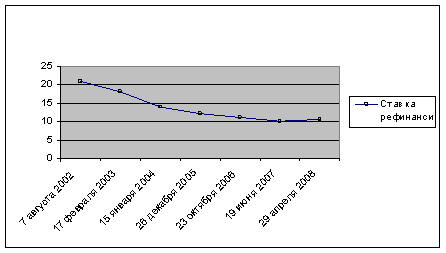

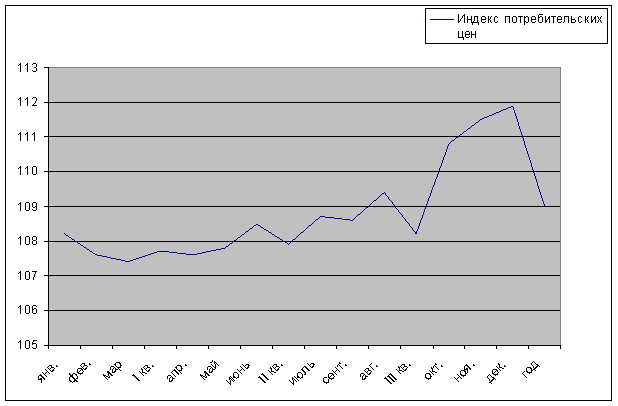

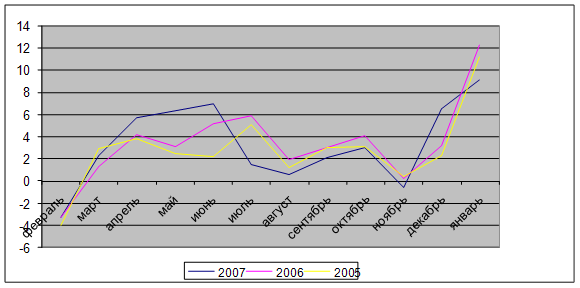

3.1 Инструменты денежно-кредитной политики и их использование в 2007 году

3.2 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора в 2007 году

3.3 Мероприятия Банка России по совершенствованию финансовых рынков и платежной системы в 2007 году

Заключение

Список использованных источников

Приложения

Введение

Для современной банковской системы характерны две фундаментальные особенности: во-первых, эта система – регулируемая (причем наряду с саморегулированием имеет место централизованное регулирование со стороны центрального банка), в во-вторых, рыночная (конечным результатом деятельности кредитных институтов является реализация банковских услуг на рынке в условиях усиливающейся конкуренции).

Центральный банк в любом государстве занимает особое место в кредитно-финансовой системе. Значение центрального банка состоит в том, что он несет ответственность за проведение денежной политики и стабильность банковской системы в целом.

Под инструментами денежно-кредитной политики экономисты понимают операции и способы, при помощи которых центральный банк может изменять банковские резервы, денежную массу и объемы кредитования экономики. В основной набор таких инструментов входят: 1) операции на открытом рынке; 2) рефинансирование банков и процентные ставки по операциям центрального банка; 3) резервные требования; 4) депозитные операции; 5) прямые количественные ограничения.

Основными целями Банка России являются:

защита и обеспечение устойчивости российского рубля, в том числе его покупательской способности и курса по отношению к иностранным валютам;

развитие и укрепление банковской системы РФ, т.е. Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций.

Исходя из основных целей Банка России, главной задачей является минимизация негативных социально-экономических последствий утери ликвидности кредитными организациями. Реализация этой задачи предполагает предупреждение системного банковского кризиса, снижение неконтролируемой утери банковской ликвидности. Очевидно, что решение этих задач зависит не только от процедур регулирования кредитных организаций, но и от общеэкономических условий их коммерческой деятельности, что особенно актуально в современных условиях.

Целью данной дипломной работы является исследование особенностей деятельности Центрального Банка Российской Федерации.

Достижение поставленной цели обуславливает решение следующих задач:

изучение истории возникновения института Центрального банка;

исследование инструментов денежно-кредитной политики и функций Центрального Банка;

изучение истории создания и определение статуса Банка России;

проведение анализа финансовой деятельности Банка России;

исследование направлений деятельности Правительства Российской Федерации и Банка России относительно перспективы развития банковского сектора России.

Объектом исследования данной дипломной работы является Центральный Банк Российской Федерации (Банк России).

Предметом исследования данной дипломной работы является особенности деятельности Банка России.

Для написания данной дипломной работы использованы теоретическая база учебников и учебных пособий, законодательная база нормативно-правовых документов и статистические данные официального информационного сайта Банка России.

1. Центральные банки и основы их деятельности

1.1 История возникновения института Центрального банка

Центральный банк в любом государстве занимает особое место в кредитно-финансовой системе. В отличие от коммерческих банков и других кредитных организаций центральный банк представляет собой государственный орган, отвечающий за объем денежной массы и кредитов, предоставляемых экономике в целом. Возникновение центральных банков относится к середине XIX — началу XX в., поскольку именно в этот период правительства большинства стран законодательно закрепляют за определенными банками контроль над эмиссией денег в обращение. Институт центрального банка формировался постепенно и прошел довольно длительный период эволюции.

Трудно сказать, где и когда впервые появился центральный банк. Одни экономисты считают началом дату создания банка, который впоследствии стал выполнять функции центрального. В соответствии с таким критерием первым центральным банком стал Риксбанк — Банк Швеции, основанный в 1668 г. Банк Англии был образован в 1694 г., Банк Франции — в 1800 г.

Другие экономисты связывают возникновение центрального банка с получением привилегии или исключительного права на эмиссию банкнот. Так, Банк Франции начинает эмиссию банкнот с 1803 г. и становится крупнейшим эмиссионным центром. Довольно продолжительный отрезок времени банкноты Банка Франции оставались частными деньгами, но их признавали надежными, поскольку сохранялся размен на золото. Только в 1870 г. банкноты Банка Франции получили статус законного платежного средства. Банк Англии получает исключительное право выпуска банкнот в 1844 г. Интересен тот факт, что до этого, в 1826 г., Банк Англии получил монопольное право выпуска банкнот в радиусе 65 миль от Лондона. Дело в том, что в этот период банки выпускали большое количество собственных банкнот. Разнообразие банкнот и отсутствие единого денежного стандарта существенно затрудняли торговлю. Ненадежность выпускаемых банкнот и недоверие населения вызвали финансовый кризис 1825 г. Поэтому введение монополии на банкнотную эмиссию в пределах крупнейшего торгового и финансового центра страны должно было способствовать стабилизации. В 1844 г. меры по централизации выпуска банкнот. Как бы то ни было, роль центрального банка не только и не столько определяется эмиссией банкнот, как это принято считать: во Франции и некоторых других странах выпуск денег в обращение наряду с центральным банком может осуществлять казначейство [8, с.35].

Значение центрального банка состоит в том, что он несет ответственность за проведение денежной политики и стабильность банковской системы в целом. С этой точки зрения временные рамки возникновения и формирования центральных банков смещаются на более поздние сроки. Например, Банк Франции становится ответственным за проведение денежно-кредитной политики только в 1945 г., после его национализации. Значительно раньше функции центрального банка стал выполнять Банк Англии, оставаясь акционерным банком. Национализация в 1946 г. предоставила ему широкие полномочия по контролю над деятельностью других банков. Как правило, европейские центральные банки достаточно длительный период времени вплоть до 1940-х гг. одновременно выполняли функции обычных банков, открывая счета для частных клиентов, кредитуя эмиссию ценных бумаг, предоставляя другие банковские услуги торгово-промышленным компаниям и частным лицам. В ходе эволюции их коммерческая активность постепенно сокращалась. В отличие от европейских своеобразный центральный банк США в виде Федеральной резервной системы был создан в 1913 г. специально для выполнения общих экономических функций.

Сложилась традиция особенности национального центрального банка рассматривать в сопоставлении с Банком Англии, который служит своего рода эталоном. Формирование института центрального банка в Англии оказало достаточно заметное влияние на создание центральных банков в других странах. Более того, считается, что основы монетарной теории были заложены экономистами, обсуждавшими проблемы английской банковской и денежной политики. Поэтому, не умаляя опыт стран континентальной Европы и США, который во многом оказывается более интересным, воспользуемся той же логикой, тем более что взгляд на английскую модель может оказаться полезным для понимания роли, которую центральные банки играют в современных финансовых системах.

Роль центрального банка в английской модели определяется тремя функциями: 1) денежным контролем; 2) пруденциальным контролем; 3) размещением государственного долга на наиболее благоприятных условиях.

Функция денежного контроля предполагает в качестве основной цели стабилизацию уровня цен с помощью контроля над денежным предложением. К закреплению за Банком Англии именно этой функции сводилось основное содержание принятого в 1844 г. Закона о Банке Англии (акт Роберта Пиля). Для стабилизации цен Акт предписывал строгое следование количественной теории денег, а именно — правилу роста денежного предложения, смысл которого состоял в том, чтобы темпы роста предложения денег соответствовали темпам роста реального производства в экономике. С середины 1980-х гг. в политике, направленной на достижение ценовой стабильности, денежные власти стали использовать процентные ставки [12, с.24].

Пруденциальный контроль, контроль над банковскими рисками, направлен на минимизацию возможности финансовых кризисов и тех издержек, которые несет общество в целом в случае таких кризисов. Закон о правах банков (1914 г.) разрешил проведение дискреционной денежной политики. Термин «дискреционная политика» буквально означает «политика, проводимая по своему усмотрению исходя из соображений благоразумия». Это означало, что Банку Англии было разрешено предоставлять банкам дополнительную ликвидность в случае спекулятивного перегрева банковского сектора. Переход от строгого к дискреционному правилу стал следствием ряда финансовых кризисов (1847, 1857, 1866 гг.). В результате катастрофического сокращения банковских резервов потребовался дополнительный выпуск денег, и действие Закона 1844 г. было приостановлено.

При проведении пруденциального контроля Банк Англии действует как кредитор последней инстанции. Данный термин появился в 1797 г. Концепция получила развитие у английских экономистов Генри Торнтона (1802 г.) и Уолтера Бэджита (1873 г.). С 1844 г. до начала XX столетия Банк Англии выполнял роль кредитора в последней инстанции в соответствии с моделью Торнтона — Бэджита. Она предполагала соблюдение определенных принципов или правил кредитования для центрального банка, которые стали классическими в данной концепции: 1) предоставление временных, краткосрочных ссуд; 2) залоговое обеспечение; 3) предоставление ссуд только платежеспособным банкам, которые подвергаются рискам в результате банкротства банков с плохим управлением; 4) выдача ссуд осуществляется под штрафные, т. е. завышенные процентные ставки, чтобы не превратиться в кредитора первой инстанции вместо последней; 5) спасение отдельных банков не должно превалировать над ответственностью за стабильность финансовой системы в целом [12, с.32].

Закон 1914 г. формализовал ответственность Банка Англии как кредитора последней инстанции за стабильность финансовой системы. Он стал конечным поставщиком ликвидности для банка или банков и получил право выдавать столько ссуд, сколько нужно для устранения угрозы кризиса ликвидности. В последние годы распределение ответственности между властными органами существенно изменилось. По Закону 1998 г. Банк Англии в качестве центрального несет ответственность за обеспечение стабильности и эффективности финансовой системы в целом. Обязанности по надзору за банками были переданы и закреплены Законом о финансовых услугах и рынках 2000 г. новому регуляторному органу — Управлению финансовыми услугами, созданному в 1997 г.

При размещении государственного долга на наиболее благоприятных условиях Банк Англии выступает как агент при первичном размещении облигаций и не является непосредственным кредитором правительства. В период увеличения общего дефицита государственного бюджета у правительства возникает соблазн монетизировать государственный долг. Монетизация государственного долга означает, что Банк Англии выкупает облигации у населения на открытом рынке, увеличивая тем самым денежную базу (наличные деньги и банковские резервы), что, как правило, приводит к чрезмерному росту денежного предложения и становится причиной инфляции, которая, в свою очередь, сокращает реальную стоимость госдолга. Такой скрытый метод финансирования дефицита государственного бюджета дополняется возможностью получения сеньоража, поскольку существуют требования обязательного размещения резервов банков на беспроцентных счетах в центральном банке [16, с.86].

Важно подчеркнуть, что между тремя функциями существует внутренний конфликт, усложняющий политику центрального банка и объясняющий непоследовательность в его деятельности. Скажем, невозможно строго придерживаться монетарного правила, если центральный банк должен печатать больше денег в качестве кредитора последней инстанции. Современной версией этой проблемы является конфликт между политикой высоких процентных ставок в целях стабилизации цен и воздействием этой политики на здоровье банковской системы. В период повышения процентных ставок обычно возрастает уровень кредитного риска и несостоятельности заемщиков, что ведет к снижению прибыльности банков и даже банкротствам.

Если в 1900 г. центральные банки существовали в 18 странах (всего в мире насчитывалось 30 независимых государств), то в 2000 г. — более чем в 170 странах. Несмотря на исторические и экономические особенности, роль центральных банков различных стран по существу соответствует классической английской модели, хотя принята несколько иная терминология. Центральный банк выполняет функции государственного органа проведения денежно-кредитной политики, банка банков и банка правительства. Однако дело не только в терминологии. В ходе эволюции функции центрального банка не оставались неизменными. В прошлом суть денежного контроля сводилась к обеспечению экономики деньгами. Центральный банк должен был придать эластичность деньгам и банковским резервам, т. е. изменять предложение денег в ответ на изменения спроса на деньги со стороны реального сектора экономики. В настоящее время центральный банк рассматривается как институт, отвечающий за разработку и проведение денежно-кредитной политики, изменяющий предложение денег для достижения экономических целей, например таких, как экономический рост, стабильность цен и сдерживание инфляции [14, с.161].

Функция банка банков шире, чем кредитор последней инстанции в критической ситуации. Через корреспондентские счета, открытые в центральном банке, банки проводят платежи и расчеты. Расчетная сеть центрального банка не является единственным способом проведения безналичных расчетов. Тем не менее благодаря регулированию процесса проведения платежей и надзору за банками центральный банк обеспечивает нормальную работу и гарантирует стабильность финансовой системы.

Роль центрального банка как банка правительства также претерпела определенные изменения. Исторически со времени своего зарождения центральные банки привлекали ресурсы для кредитования правительственных расходов. Государство получало эмиссионный доход благодаря исключительному, монопольному праву центрального банка создавать деньги, а также прибыль от коммерческой деятельности банка. В настоящее время центральные банки почти не занимаются кредитованием правительств. Во многих странах, в том числе и в России, существуют законодательные ограничения права центрального банка предоставлять кредиты правительству для финансирования бюджетного дефицита, покупать государственные ценные бумаги при их первичном размещении, а также проводить банковские операции с лицами, не являющимися банковскими организациями. Эмиссионная деятельность центрального банка более определяется целями денежно-кредитной политики, нежели соображениями сеньоража. Центральные банки выполняют в основном задачи так называемого фискального агента государства, т. е. ведут счета казначейства и управляют государственным долгом.

Один из ключевых вопросов политики заключается в том, до какой степени ответственность за выполнение всех трех функций должна лежать на одном институте. В 1995 г. был проведен исчерпывающий анализ аргументов «за» и «против» разделения функций денежной политики и банковского надзора и не было найдено убедительных доводов в пользу той или иной модели, согласующихся с тем, что примерно половина из 27 исследуемых стран разделила эти функции между различными государственными институтами, возложив на центральный банк лишь ответственность за стабильность цен, а другая половина объединила.

Похожие работы

... России. Структура подразделений Банка России 2.2.1 Структурные подразделения Банка России В настоящее время в Центральном банке Российской Федерации функционируют следующие структурные подразделения: ü Сводный экономический департамент ü Департамент исследований и информации ü Департамент наличного денежного обращения ü Департамент регулирования, управления и ...

... ) его финансово-хозяйственной деятельности, а одним из основных инструментов достижения этого является ежегодный обязательный аудит Центрального банка Российской Федерации. Несмотря на наличие хорошо организованной системы внутреннего аудита, обязательный ежегодный внешний аудит является основной формой контроля за деятельностью Центрального банка. Главной особенностью организации внешнего аудита ...

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных ...

0 комментариев