Навигация

Организация работы специализированной страховой компании, занимающейся имущественным страхованием

13837

знаков

2

таблицы

0

изображений

Индивидуальное задание по дисциплине «Страхование»

«Организация работы специализированной страховой компании, занимающейся имущественным страхованием»

Оглавление

1. Цели и постановка задачи

2. Обоснование выбора страховой организации

3. Исходные данные

4. Структура и расчет страховых тарифов

5. Расчет страховых премий и их учет

6. Определение ущерба и страхового возмещения в имущественном страховании

7. Финансовая устойчивость страховых операций

8. Платежеспособность страховщика и определение нормативного соотношения активов и принятых им страховых обязательств

Библиографический список

1. Цели и постановка задачи

Страховое дело – это стратегический сектор экономики. Особенно в период развития рыночных отношений предприниматель получает возможность сосредоточить все свое внимание на прибылях, рынках и конкуренции, будучи уверенным при этом, что средства и предметы труда материально защищены от любых случайностей.

Очень важен вдумчивый подход к финансовым возможностям деятельности страховых компаний, поскольку их деятельность является важным элементом функционирования финансового рынка.

Целью выполнения индивидуального задания по дисциплине «Страхование» является закрепление теоретических знаний, полученных на лекциях и практических занятиях.

Важным аспектом при выполнении индивидуального задания является приобретение навыков страховых расчетов:

– уставного капитала;

– страховых тарифов;

– страховых премий (взносов);

– страховых сумм;

– ущерба при возникновении страхового случая;

– страхового возмещения по системе первого риска и системе пропорциональной ответственности;

– финансовой устойчивости страховых операций;

– эффективности работы страховой компании.

А также научиться анализировать ситуацию на страховом рынке, результаты работы компании, приобрести навыки по выработке мероприятий на основании анализа финансово-хозяйственной деятельности, научиться составлять бизнес-план развития компании, делать выводы по результатам анализа.

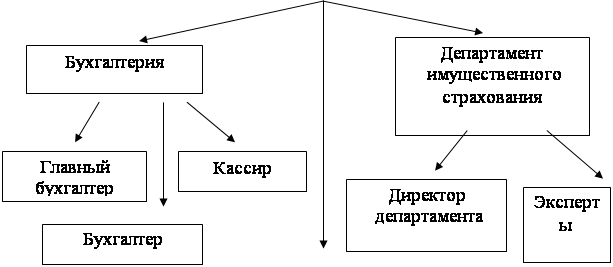

2. Обоснование выбора страховой организации

ООО «Счастливчик» – это общество с ограниченной ответственностью. Участники такого общества вносят взнос в уставный капитал и несут ограниченную ответственность в пределах своих вкладов. Уставный капитал общества разделен на паевые доли. Паи распределены между учреждениями без проведения публичной подписи и являются именными.

Страховая компания «Счастливчик» была основана в 2004 году и представлена во всех городах Липецкого района.

Это крупная компания по имущественному страхованию с богатым опытом работы на страховом рынке, предоставляет услуги физическим и юридическим лицам на всей территории Липецкой области.

Имущественное страхование – отрасль страхования, в которой объектом страховых отношений выступает имущество в различных видах.

Застрахованным может быть имущество, являющееся собственностью страхователя либо находящееся в его владении, пользовании или распоряжении.

Страхователями выступают либо собственники имущества либо другие лица, несущие ответственность за его сохранность.

Клиентская база компании обширна и разнообразна. Руководство компании обладает высокой деловой репутацией среди страхового сообщества. ООО «Счастливчик» обладает обширным опытом урегулирования крупных убытков страхователей.

Липецк – наиболее динамично развивающийся город в Черноземье. За последние 50 лет население города выросло более, чем в 4 раза и превысило ½ миллиона человек (502,6 тыс. чел.). В настоящее время Липецк – второй город в ЦЧР (после Воронежа) по численности населения.

Липецк – это промышленный центр с преобладанием тяжелой промышленности. Основное предприятие города – Новолипецкий металлургический комбинат; также функционирует металлургическое предприятие «Свободный сокол». Развито машиностроение и металлообработка. Помимо этого, имеются многочисленные предприятия пищевой и легкой промышленности. В 2006 году начала строиться особая экономическая зона «Липецк». Благодаря реализации специальной программы по охране окружающей среды, проводимой администрацией в последние годы, Липецк вышел из компании «грязных» городов.

3. Исходные данные

Для расчета страховых тарифов и платежей по имущественному страхованию

| Наименование показателя | Ед. изм. | Величина |

| 1. Средняя величина страховой выплаты на один договор | тыс. р. | 30 |

| 2. Средняя величина страховой суммы на один договор | тыс. р. | 50 |

| 3. Средний объем выплат страхового возмещения | тыс. р. | 60 |

| 4. Средняя совокупная страховая сумма всех застрахованных объектов | тыс. р. | 200 |

| 5. Вероятность наступления страхового случая | 0,05 | |

| 6. Доля нагрузки в брутто-ставке | % (р/100 р.) | |

| 6.1. Расходы на ведение дела | р/100 р. | 0,08 |

| 6.2. Расходы на предупредительные мероприятия | % | 16 |

| 6.3. Планируемая прибыль | % | 10 |

| 7. Страховая сумма по договору | тыс. р. | 400 |

| 8. Франшиза | % | 8 |

| 9. Стоимость имущества по страховой оценке | тыс. р. | 8000 |

| 10. Сумма износа | тыс. р. | 176 |

| 11. Расходы по спасению и приведению имущества в порядок | тыс. р. | 25 |

| 12. Стоимость остатков пригодного имущества | тыс. р. | 812 |

Для расчета финансового результата страховой компании, ее платежеспособности (по данным бухгалтерского баланса страховщика на отчетную дату)

| Наименование | Ед. изм. | Величина | |

| 1. Уставный капитал | млн. р. | 20 | |

| 2. Добавленный капитал | млн. р. | 2 | |

| 3. Резервный капитал | млн. р. | 4 | |

| 4. Непокрытые убытки | млн. р. | 0,7 | |

| 5. Акции компании, выкупленные | млн. р. | 1,9 | |

| 6. Нематериальные активы | млн. р. | 2,8 | |

| 7. Дебиторская задолженность | млн. р. | 0,9 | |

| 8. Сумма резерва по страхованию | млн. р. | 177 | |

| 9. Доля перестраховщиков по страхованию | % | 26 | |

| 10. Сумма страховых премий по страхованию | 109 | ||

| 11. Сумма страховых премий, возвращенных страхователями в связи с расторжением договоров | млн. р. | 5,5 | |

| 12. Сумма отчислений от страховых премий в резерв предупредительных мероприятий | млн. р. | 4,5 | |

| 13. Сумма других отчислений от страховых премий | млн. р. | 1 | |

| 14. Страховые выплаты на 3 года предшествующие дате расчета по имущественному страхованию | млн. р. | 248 | |

| 15. Страховые поступления, связанные с реализацией права страховщика на суброгацию за 3 года | млн. р. | 49 | |

| 16. Резерв, заявленных, но неурегулированных убытков на начало трехлетнего периода | млн. р. | 19 | |

| 17. Резерв, заявленных, но неурегулированных убытков на начало трехлетнего периода, на дату расчета | млн. р. | 29 | |

| 18. Резерв произошедших, но незаявленных убытков на начало трехлетнего периода | млн. р. | 18,4 | |

| 19. Резерв произошедших, но незаявленных убытков на начало трехлетнего периода, на дату расчета | млн. р. | 14,4 | |

| 20. Страховые выплаты по имущественному страхованию за год, предшествующий дате расчета | млн. р. | 60 | |

| 21. Резерв заявленных, но неурегулированных убытков на начало расчетного года | млн. р. | 30 | |

| 22. Резерв заявленных, но неурегулированных убытков на дату расчета | млн. р. | 29 | |

| 23. Резерв происшедших, но незаявленных убытков на начало расчетного года | млн. р. | 16 | |

| 24. Резерв происшедших, но незаявленных убытков на дату расчета | млн. р. | 13,4 | |

| 25. Доля перестраховщиков в страховых выплатах | % | 24 | |

| 26. Доля перестраховщиков в резерве заявленных, но неурегулированных убытков на начало расчетного года | % | 7,4 | |

| 27. Доля перестраховщиков в резерве заявленных, но неурегулированных убытков на дату расчета | % | 14 | |

| 28. Доля перестраховщиков в резерве происшедших, но незаявленных убытков на начало расчетного года | % | 4 | |

| 29. Доля перестраховщиков в резерве происшедших, но незаявленных убытков на дату расчета | % | 2,5 | |

Похожие работы

... размер свободных активов компании выше нормативного размера, чистые активы на конец отчетного периода тоже выше размера уставного капитала) ЗАО «Тихоокеанская страховая компания» проводить процедуру финансового оздоровления не следует. Анализом финансовой устойчивости предприятия и его платежеспособности занимаются не только руководители и соответствующие службы предприятия, но и его учредители, ...

... Совета Министров Правительством Российской Федерации от 19 апреля 1993г.№353 1 было принято Положение о Федеральной службе России по надзору за страховой деятельностью, утвержденным постановлением Правительства Российской Федерации о 24 октября 1994г. №1196 (далее -Положение2 ) Согласно Закону о страховании государственный надзор за страховой деятельностью учрежден для соблюдения ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

... страхователей узнают о данной страховой компании и смогут воспользоваться её услугами. 2. Организация страхового дела в России и за рубежом. 2.1 Организация страхового дела в Российской Федерации Как и в других странах с рыночной экономикой, в Российской Федерации страховое дело представлено в различных по ...

0 комментариев