ХАРАКТЕРИСТИКА БАНКОВСКОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ

Роль АСБ «Беларусбанк» в работе банковской системы Республики Беларусь

МЕТОДОЛОГИЯ И МЕТОДИКА РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА

Расчетно-кассовое обслуживание юридических лиц в банке

Организация расчетно-кассового обслуживания физических лиц в банке

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА

Совершенствование работы по расчетно- кассовому обслуживанию физических лиц

ОБЩИЕ ПОЛОЖЕНИЯ

ФУНКЦИИ

Настоящий Договор составлен в двух экземплярах - по одному для каждой из сторон, имеющих одинаковую юридическую силу

Ответственность сторон

Адреса сторон и реквизиты БАНКА

ПРЕДМЕТ ДОГОВОРА

Пользоваться услугами Банка за плату согласно тарифам Банка и условиям настоящего договора

МАЯ 2006 Г

Навигация

Расчетно-кассовое обслуживание юридических лиц в банке

Организация расчетно-кассового обслуживания клиентов банка

274359

знаков

58

таблиц

23

изображения

2.2 Расчетно-кассовое обслуживание юридических лиц в банке

Расчетно-кассовое обслуживание клиентов - это совокупность банковских операций, удовлетворяющих определенные потребности клиентов и направленных на извлечение прибыли.

Расчетно-кассовое обслуживание клиентов включает открытие и ведение банковских счетов клиентов, в том числе:

- зачисление поступивших на имя владельца счета денежных средств;

- перечисление со счета денежных средств иным лицам и банкам;

- обеспечение сохранности денежных средств и других ценностей, принадлежащих клиенту и находящихся в банке;

- прием и выдачу денежной наличности;

- иные действия, предусмотренные законодательством и осуществляемые по соответствующим банковским счетам.

Клиент уплачивает банку вознаграждение за оказываемые ему операции расчетно-кассового обслуживания в соответствии с тарифами, утвержденными в банке. Плата за каждую операцию устанавливается отдельно.

При расчетно-кассовом обслуживании банки выступают в качестве финансовых посредников между экономическими агентами. Банки, с одной стороны, предоставляют услуги по платежам своим клиентам, а с другой - сами являются клиентами Национального банка, пользуясь его услугами для организации наличного денежного обращений и осуществления межбанковских расчетов по выполнению денежных требований и обязательств по собственным платежам и платежам, инициированным их клиентами,

Основными принципами организации расчетно-кассового обслуживания клиентов являются:

- открытие счетов клиентов в порядке, установленном законодательством Беларуси;

- ведение счетов клиентов в порядке, установленном законодательством Беларуси;

- строгое документальное оформление и отражение в бухгалтерском учете каждой совершаемой операции;

- обеспечение сохранности денежных средств и других ценностей, принадлежащих клиенту и находящихся в банке;

- обеспечение банковской тайны по операциям и счетам клиентов;

- осуществление внутреннего контроля, соответствующего характеру и масштабам проводимых операций.

К основным законодательным источникам регулирования расчетов и кассовых операций относятся: Гражданский кодекс Республики Беларусь, Банковский кодекс Республики Беларусь, Хозяйственный процессуальный кодекс Республики Беларусь, Кодекс об административных правонарушениях.

Специальные законодательные и нормативные акты включают: Закон Республики Беларусь "Об электронном документе", Правила открытия банками счетов клиентам в Республике Беларусь, Правила организации бухгалтерского учета и отчетности в банках Республики Беларусь, Инструкцию о банковском переводе, Правила осуществления межбанковских расчетов и др.

Правовой основой осуществления расчетно-кассового обслуживания является наличие у банка лицензии Национального банка и заключенного договора (договора на расчетно-кассовое обслуживание, банковского вклада (депозита), договора текущего (расчетного) банковского счета, договора корреспондентского счета или иного договора) между банком и клиентом.

Банк не вправе отказать клиенту в расчетно-кассовом обслуживании, если этот вид деятельности предусмотрен уставом банка, и банк имеет соответствующую лицензию Национального банка. Необходимой предпосылкой для проведения безналичных расчетов является наличие у клиента текущего (расчетного) или иного счета по операциям клиентов, позволяющего проводить расчеты.

Владельцами счетов (клиентами) по соответствующим видам договоров могут быть;

- граждане Беларуси, в том числе индивидуальные предприниматели;

- иностранные граждане, постоянно или временно проживающие на территории Беларуси;

- лица без гражданства, постоянно или временно проживающие на территории Беларуси;

- юридические лица, включая банки-корреспонденты, созданные в соответствии с законодательством Беларуси, независимо от организационно-правовых форм и форм собственности, в том числе органы государственной власти и управления;

- юридические лица и другие организации, включая банки-корреспонденты, созданные в соответствии с законодательствами иностранных государств, с местонахождением за пределами Беларуси, а также их филиалы и представительства, находящиеся на территории Беларуси, независимо от организационно-правовых форм и форм собственности, в том числе органы государственной власти и управления.

Банки в Беларуси могут открывать по операциям клиентов следующие виды счетов: текущие (расчетные) счета, контокоррентные счета, субсчета, специальные счета в иностранной валюте, благотворительные, временные, корреспондентские, вкладные (депозитные), доверительные (трастовые) счета, карт-счета, специальные счета для аккумулирования денежных средств граждан и др.

По договору контокоррента банк обязуется осуществлять на контокоррентном счете операции по расчетному и кредитному обслуживанию. Перевод клиента на обслуживание по контокоррентному счету допускается на основании заключенного двухстороннего договора и только при отсутствии задолженности по ранее полученным кредитам в оборотные активы и процентам за пользование ими.

Субсчета открываются в банке в дополнение к уже существующим текущим счетам юридических лиц и предпринимателей. Обычно субсчета открываются предприятию, его обособленному подразделению, выделенному предприятием на отдельный баланс, предпринимателю - в случаях, предусмотренных законодательством Беларуси. При этом порядок зачисления и использования денежных средств определяет непосредственно банк, в котором открывается данный субсчет, с учетом требований нормативного правового акта, во исполнение которого субсчет должен быть открыт, если иное не установлено законодательством. Субсчета предназначены для ограниченного круга операций.

Транзитные счета клиентов по покупке-продаже иностранной валюты предназначены для учета расчетов с клиентами по купле-продаже иностранной валюты на биржевом и внебиржевом валютных рынках за счет и по поручению клиентов.

По договору благотворительного счета банк обязуется открыть физическому или юридическому лицу банковский счет для сбора, хранения и использования денежных средств, поступающих в виде безвозмездной помощи или пожертвований в целях проведения благотворительных акций.

Временные счета открываются:

- строящемуся предприятию (пусковой комплекс, очередь, этап и т.п.) на срок до полного пуска предприятия в эксплуатацию;

- для аккумулирования денежных средств, предназначенных в случаях, предусмотренных законодательством, для формирования уставного фонда учредителям (участникам) вновь создаваемых предприятий;

- для зачисления и дальнейшего перевода денежных средств для пополнения уставного фонда предприятия до размеров, установленных законодательством;

- иностранному инвестору при создании предприятия для формирования уставного фонда;

- для зачисления и перевода денежных средств в разовом порядке в случаях, предусмотренных законодательством Республики Беларусь. После формирования уставного фонда и государственной регистрации предприятия в общем порядке открывается текущий счет, а временный счет на основании заявления клиента закрывается.

Средства с временного счета могут быть использованы только для зачисления на текущий счет предприятия после его государственной регистрации либо для возврата учредителям (участникам) при отказе учредителей (участников) от создания предприятия или при отказе в государственной регистрации предприятия.

По договору корреспондентского счета банк-корреспондент обязуется открыть банку или небанковской кредитно-финансовой организации - владельцу счета - корреспондентский счет для хранения его денежных средств, зачисления на этот счет денежных средств, поступающих владельцу счета, а также выполнять поручения (распоряжения) владельца счета о перечислении и выдаче соответствующих денежных средств со счета в порядке, установленном законодательством Беларуси. Каждый уполномоченный банк должен иметь корреспондентский счет в Национальном банке и может иметь корреспондентские счета в других банках. Корреспондентский счет уполномоченного банка, открытый в банке-корреспонденте, носит название "Ностро" ("Наш счет"), а корреспондентский счет банка-корреспондента, открытый в уполномоченной банке, называется "Лоро" ("Их счет").

По договору вкладного (депозитного) (см. приложения 3, 4) счета банк обязуется открыть физическому или юридическому лицу банковский счет в цепях хранения и получения дохода на срок или до востребования. Различают вкладные (депозитные) счета до востребования, срочные и условные счета.

Доверительные (трастовые) счета предназначены для учета средств клиентов, выполняющих функции доверительных управляющих.

По договору карт-счета (см. приложение 5) банк обязуется открыть физическому или юридическому лицу банковский счет для отражения операций, осуществляемых ими с использованием банковских пластиковых карточек.

Специальные счета по аккумулированию денежных средств для строительства (реконструкции) жилых домов, квартир, объектов жилищной инфраструктуры и гаражей открываются предприятиям и предпринимателям, осуществляющим строительство (реконструкцию) жилых домов, квартир, объектов жилищной инфраструктуры и гаражей за счет средств физических и юридических лиц и предназначены для аккумулирования денежных средств этих физических и юридических лиц,

По договору текущего (расчетного) (далее - текущего) счета банк открывает клиенту текущий счет для (см. приложения 6, 7):

- хранения денежных средств клиента;

- зачисления поступающих на этот счет денежных средств;

- выполнения поручений клиента об их перечислении и выдаче со счета;

- проведения других банковских операций, предусмотренных для данного счета законодательством Беларуси, нормативными правовыми актами Национального банка;

а клиент:

- предоставляет банку право использовать временно свободные денежные средства, находящиеся на этом счете, с уплатой процентов, если они определены договором;

- уплачивает банку вознаграждение за оказываемые ему услуги в соответствии с тарифами, утвержденными в банке.

После заключения договора банк открывает клиенту счет с присвоением ему номера, позволяющего установить его принадлежность.

Для открытия текущего счета предприятие представляет в банк следующие документы:

1) Копию документа о государственной регистрации (перерегистрации) предприятия. Указанная копия должна быть удостоверена нотариально. Нерезиденты представляют в банк копию документа, подтверждающего статус иностранного предприятия либо предпринимателя, удостоверенную в установленном порядке, с переводом на белорусский (русский) язык (например, выписку из Торгового реестра страны происхождения и т.п.). Представительство нерезидента предъявляет копию разрешения Министерства иностранных дел Республики Беларусь на открытие представительства.

2) Копию учредительного документа, установленного законодательством Республики Беларусь для владельца счета, удостоверенную нотариально. При открытии текущего счета представляются два экземпляра копий учредительных документов, установленных законодательством для владельца счета, при этом на одном из них должен быть проставлен штамп регистрирующего органа, а другой удостоверен нотариально. Уполномоченный работник банка делает отметку об открытии текущего счета с указанием его номера, даты открытия и порядка функционирования (наименования счета) на обоих экземплярах, после чего один экземпляр, на котором проставлен штамп регистрирующего органа, возвращается владельцу счета, а второй остается в банке (в деле по оформлению счета).

Фермерское хозяйство представляет в банк нотариально удостоверенную копию акта на пользование землей, выдаваемого соответствующим местным исполнительным и распорядительным органом.

Предприятия-нерезиденты представляют удостоверенную в установленном порядке копию устава (положения, агримента и т.п.) с переводом на белорусский (русский) язык, доверенность на представление интересов нерезидента, оформленную в установленном порядке,

Банки-нерезиденты и их филиалы представляют в банк удостоверенные в установленном порядке копии учредительных документов, предусмотренных законодательством страны банка-нерезидента для создания и деятельности банка.

3) Дубликат извещения о присвоении учетного номера налогоплательщика (УНН). Открытие нескольких счетов в банке по одному дубликату извещения о присвоении УНН, открытие счетов по копиям, ксерокопиям дубликата извещения о присвоении УНН не допускается. Не допускается внесение каких-либо изменений в дубликат извещения о присвоении УНН при открытии счета. Дубликат извещения о присвоении УНН действителен до закрытия счета в банке и представляется при открытии счета по каждому виду иностранной валюты.

4) Справка органов Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь о регистрации в качестве плательщика обязательных страховых взносов и иных платежей в органах Фонда.

5) Карточка с образцами подписей и описка печати предпринимателя, должностных лиц предприятия, имеющих право распоряжаться счетом, подлинность которых удостоверена нотариально либо вышестоящим органом и оттиском его печати по форме, утвержденной Национальным банком Республики Беларусь (см. приложение 8).

Если банку необходимы дополнительные экземпляры карточки с образцами подписей и описка печати владельца счета, они удостоверяются главным бухгалтером банка либо лицом, уполномоченным руководителем банка, после сверки с основным экземпляром карточки и учинения соответствующей подписи в реквизите "Прочие отметки" о сличении с основным экземпляром карточки и дополнительного удостоверения не требуют.

При открытии временного счета учредителям (участникам) создаваемого (созданного) предприятия для формирования (увеличения) уставного фонда представляются:

- в случаях, когда учредителями (участниками) создаваемого (созданного) предприятия являются только физические лица, - карточка с образцами подписей учредителей (участников), имеющих право распоряжаться счетом;

- в случаях, когда учредителями (участниками) создаваемого (созданного) предприятия являются только юридические лица, - карточка с образцами подписей должностных лиц учредителей (участников), имеющих право распоряжаться счетом:

- в случаях, когда учредителями (участниками) создаваемого (созданного) предприятия являются одновременно физические и юридические лица, - карточка с образцами подписей учредителей (участников) - физических лиц и должностных лиц учредителей (участников) - юридических лиц, имеющих право распоряжаться счетом.

При проведении расчетов с использованием электронных расчетных документов представляется карточка открытого ключа проверки подписи, удостоверенная подписью (подписями) и печатью владельца (владельцев) личного ключа подписи. Банки не вправе отказать предприятию, его обособленному подразделению, выделенному предприятием на отдельный баланс, предпринимателю в открытии текущего счета и расчетно-кассовом обслуживании, если этот вид деятельности предусмотрен уставом банка и банк имеет соответствующую лицензию Национального банка.

Предприятие вправе открыть в одном из банков Республики Беларусь один текущий счет в белорусских рублях, один текущий счет в иностранных валютах, Предприятиям разрешается сохранить текущие счета, открытые до вступления в силу Банковского кодекса Республики Беларусь их представительствам, филиалам и другим обособленным подразделениям, выделенным на отдельный баланс.

При открытии текущего счета в иностранных валютах на каждый вид иностранной валюты открывается отдельный лицевой счет. Открытие (сохранение) нескольких текущих счетов в иностранных валютах в различных учреждениях банков допускается с разрешения Национального банка. При этом наряду с ходатайством клиента, в котором изложено обоснование необходимости открытия (сохранения) нескольких текущих счетов в иностранных валютах, в Национальный банк представляется мнение банков (обслуживающего и банка, в который обратился клиент по поводу открытия счета) о целесообразности открытия (сохранения) нескольких счетов данному клиенту.

Предприятие вправе открыть по одному текущему счету на каждый уровень бюджетного финансирования (республиканский, местный, бюджет Союза Беларуси и России (Союзного государства).

Об открытии счета банк в течение одного банковского дня обязан направить сообщение в инспекцию Министерства по налогам и сборам Республики Беларусь, которая выдала дубликат извещения о присвоении УНН,

Предприятия-нерезиденты имеют право открывать в уполномоченных банках следующие виды счетов в белорусских рублях;

- типа "И" (инвестиционные);

- типа "Т" (текущие);

- иные счета, определенные Национальным банком.

Банки-нерезиденты могут открывать на свое имя в банках только такие корреспондентские счета в белорусских рублях, через которые осуществляются расчеты, предусмотренные режимом счетов типа Т'. Счета типа "Т' могут открываться только представительствам, филиалам нерезидентов, зарегистрированным на территории Беларуси в установленном законодательством порядке.

Для открытия счета предприятие-нерезидент предоставляет в банк следующие документы:

- заявление на открытие счета с указанием типа и валюты счета;

- нотариально удостоверенную копию документа о регистрации;

- нотариально удостоверенную копию Устава с переводом на белорусский (русский) язык;

- нотариально удостоверенные копии учредительных документов, предусмотренные законодательством страны:

- дубликат извещения о присвоении учетного номера налогоплательщика (на каждый вид валюты счета);

- карточку с образцами подписей должностных лиц, имеющих право распоряжаться счетом, и оттиска печати владельца счета, удостоверенную нотариально, либо альбом/список подписей уполномоченных лиц;

- соответствующую лицензию или документ, подтверждающий согласие национального (центрального) банка государства-нерезидента на открытие счета, если требование о представлении данного документа содержится в соглашении об организации расчетов, заключенном между Национальным банком Республики Беларусь и национальным (центральным) банком страны-нерезидента [17, с. 58].

Режим использования средств со счета осуществляется в соответствии с действующим законодательством Беларуси.

Документы по открытию счета клиента проверяются структурным подразделением или лицом, наделенным данным правом в банке, на соответствие нормативным правовым актам Национального банка и иным актам законодательства Беларуси и передаются руководителю банка или лицу, им уполномоченному, для решения вопроса об открытии счета. После получения разрешения на открытие счета документы представляются главному бухгалтеру или лицу, им уполномоченному, которые производят открытие счета, регистрацию счета и передают карточки с образцами подписей и описка печати соответствующим работникам банка.

Счета регистрируются в книге регистрации открытых лицевых счетов, которая должна содержать следующие реквизиты: дату открытия счета; наименование счета; номер лицевого счета; дату закрытия счета; поле для примечаний. По усмотрению банка в книге регистрации открытых лицевых счетов могут быть предусмотрены другие необходимые банку реквизиты. Книга должна быть пронумерована, прошнурована, скреплена подписями руководителя и главного бухгалтера банка или подписями лиц, ими уполномоченных, а также списком печати банка. Книгу регистрации открытых лицевых счетов можно вести на машинном носителе информации.

В случае закрытия счета в книге регистрации открытых лицевых счетов проставляется дата закрытия. Номера закрытых счетов могут присваиваться новым клиентам по истечении двух лет после даты их закрытия,

Хранение документов по оформлению счетов клиентов возлагается на главного бухгалтера или на лицо, им уполномоченное.

Необходимые документы по открытию счетов должны храниться в отдельном деле для каждого клиента. Не допускается изъятие документов из таких дел (за исключением случаев, предусмотренных законодательством Беларуси), а также исправления в них. В это же дело помещается вся переписка, связанная с юридическим оформлением счетов. Каждому делу присваивается номер, соответствующий номеру счета клиента, регламентируемый банками самостоятельно. Главный бухгалтер или лицо, им уполномоченное, должны обеспечить сохранность дел.

Действующие карточки с образцами подписей и оттиска печати должны храниться у ответственного исполнителя и контролера.

После заключения договора банк открывает клиенту лицевой счет в разрезе балансовых и внебалансовых счетов с присвоением ему номера, позволяющего установить его принадлежность. Основные требования, предъявляемые к нумерации банком счетов аналитического учета, определяются Национальным банком. На платежных документах указывается 13-значный номер счета клиента.

Записи в лицевых счетах делаются ответственным исполнителем только на основании надлежаще оформленных расчетно-кассовых документов (бумажных или электронных).

Обязательными реквизитами лицевых счетов и выписок из них являются:

- номер лицевого счета;

- дата совершения последней операции;

- дата совершения текущей операции;

- номер документа;

- номер счета-корреспондента (кроме лицевых счетов по внебалансовым счетам);

- номер банка-корреспондента (кроме лицевых счетов по внебалансовым счетам);

- код вида операции (кроме лицевых счетов по внебалансовым счетам);

- код валюты;

- сумма операции;

- итоги оборотов по дебету и кредиту (по приходу и расходу по внебалансовым счетам);

- сумма входящего остатка;

- сумма исходящего остатка.

Информация по операциям, проведенным за день, выдается на бумажных носителях в виде выписок и подлежит выдаче клиенту. Порядок и периодичность выдачи выписок по счету и приложений к ним для клиентов оговариваются между банком и клиентом в договоре текущего (расчетного) банковского счета. Предназначенные для выдачи клиентам выписки из лицевых счетов заверяются штампами банка. Приложениями к выпискам из лицевых счетов могут быть расчетные документы, мемориальные ордера, бумажные копии электронных мемориальных документов, оформленные в соответствии с требованиями нормативных правовых актов Национального банка, на основании которых совершены записи по лицевым счетам, и другие документы.

Ответственные исполнители обязаны проверить полноту поступлений приложений к выписке и соответствие по принадлежности зачисленных (списанных) средств. При непоступлении в банк получателя средств приложений к выпискам в срок, установленный нормативными правовыми актами Национального банка, банк обязан истребовать их от банка плательщика для последующей передачи получателям средств.

Выписки из лицевых счетов и приложения выдаются лицам, имеющим право первой или второй подписи по данному счету, представителям владельца счета по доверенности, оформленной в установленном порядке, а также по письменному заявлению клиента через абонентские ящики или по почте.

Владелец счета обязан в течение 10 календарных дней после получения выписок письменно сообщить банку о суммах, ошибочно записанных в кредит или дебет счета. При непоступлении от клиента в указанный срок возражений совершенные операции и остаток средств на счете считаются подтвержденными.

По состоянию на 1 января банк выдает клиентам выписки по всем действующим лицевым счетам. По данным этих выписок клиенты должны представить в банк в письменной форме подтверждение остатков лицевых счетов на начало нового года.

В случае закрытия счета клиента дело по оформлению счета перечеркивается крестообразно и делается отметка "Счет закрыт" с указанием даты закрытия счета. При этом данной отметкой помечаются все листы документов, имеющихся в деле по оформлению открытия счета клиента.

При закрытии счета, переходе клиента на обслуживание в другой банк, реорганизации юридического лица, изменении наименования юридического лица, не вызванном реорганизацией, владелец счета обязан возвратить в банк чековые книжки для получения наличных денег с оставшимися неиспользованными чеками (далее - денежные чеки). В данном случае представляется заявление клиента на закрытие счета, содержащее подтверждение остатка средств на день закрытия счета, с указанием номеров возвращаемых неиспользованных денежных чеков. При наличии остатка на счете клиент представляет платежное поручение на перечисление денежных средств.

Отношения банков с клиентами по поводу проведения расчетных операций строятся на договорной основе, поэтому при открытии текущего (расчетного) счета банк заключает с клиентом договор текущего банковского счета (договор на расчетно-кассовое обслуживание) (см. приложение 7). Он содержит права и обязанности участников, является самостоятельным типом договора гражданско-правового характера и регулируется Гражданскими кодексом и другими законодательными актами Республики Беларусь.

Договор на расчетно-кассовое обслуживание обычно содержит следующие разделы:

а) обязанности сторон;

б) права сторон;

в) финансовые отношения;

г) ответственность сторон;

д) порядок рассмотрения споров;

е) срок действия договора, порядок его изменения и расторжения;

ж) дополнительные условия.

Банк, как правило, обязуется вести комплексное расчетно-кассовое обслуживание клиента, т.е. своевременно проводить все расчетные операции по поручению клиента в соответствии с законодательством, выдавать выписки по счету, консультировать клиента по вопросам расчетного обслуживания; обеспечивать сохранность средств, поступающих на счет клиента; сохранять тайну операций по счету (за исключением случаев, предусмотренных законодательством), уведомлять клиента об изменениях внутренних положений банка, его тарифов.

Клиент берет на себя обязательства соблюдать нормативные требования осуществления расчетных операций, своевременно уведомлять банк об ошибочно зачисленных на его счет средствах, представлять по требованию банка документы для проверки соблюдения кассовой дисциплины, подтверждения остатков средств на всех открытых клиенту счетах по состоянию на 1 января; при реорганизации или переименовании, изменении и дополнении устава, изменении подчиненности, представлять в банк документы, необходимые для переоформления счета, а также осуществлять вознаграждения за расчетное и кассовое обслуживание.

В разделе, регулирующем финансовые отношения сторон, устанавливается размер вознаграждения, уплачиваемого клиентом банку за услуги по ведению счета и расчетам, а также размер процента, который банк выплачивает клиенту за использование находящихся на счете временно свободных денежных средств в качестве кредитных ресурсов (если размер процента не определяется законодательством). Следует отметить, что по договоренности сторон банк может не платить клиенту проценты за пользование его денежными средствами, но в этом случае он не взимает с него комиссию за проведение операций по счету.

Полный комплект документов на открытие текущего счета, включая договор на расчетно-кассовое обслуживание, банк обязан хранить в деле по оформлению счета вплоть до закрытия последнего, за исключением карточки с образцами подписей и оттиска печати, которая должна храниться у уполномоченного работника банка.

Порядок перечисления средств по текущим счетам в процессе их функционирования и используемые при этом расчетные документы регламентируются Инструкцией Национального банка Республики Беларусь от 29.03.01 № 66 «О банковском переводе», иными нормативными актами Национального банка. Форма безналичных расчетов, применяемая при осуществлении расчетных операций, определяется в договоре между плательщиком и получателем средств. По текущим (расчетным) счетам может быть только кредитовое сальдо, дебетовое сальдо не допускается.

Следует отметить, что, несмотря на общность многих положений договора на расчетно-кассовое обслуживание и наличие обязательных разделов, договоры различных банков и перечень операций, совершаемых по счетам клиентов, могут значительно отличаться. Данные различия могут быть обусловлены техническими возможностями банка, иметь связь с потребностями большинства обслуживаемых клиентов, зависеть от эффективности организации в банке тех или иных форм обслуживания.

Рассмотрим на примере филиала № 529 «Белсвязь» ОАО СБ «Беларусбанк» операции, совершаемые по счетам клиентов. Типовой договор банка приведен в приложении 7.

В настоящее время банк предоставляет следующие виды услуг по рублевым счетам клиентов:

- проведение дебетовых и кредитовых переводов;

- выдача наличных денежных средств со счетов на различные цели;

- прием наличных денежных средств путем внесения их по объявлениям клиентами в кассу банка (см. приложение 9);

- обслуживание в системе «Клиент-банк»;

- консультационные.

Следует отметить, что данный перечень не является стабильным.

Как уже отмечалось, банк постепенно увеличивает количество обслуживаемых клиентов, соответственно, увеличивается и число проводимых по их поручениям операций, и обороты по счетам.

Сегодня в филиале на расчетно - кассовом обслуживании находится 2041 клиент, которым открыто 3594 счета. Из них 8,1% - предприятия государственной формы собственности, 25,1% - негосударственной формы собственности, 17,5% - общественной формы собственности и 49,3% - индивидуальные предприниматели.

За 2005 год на расчетно - кассовое обслуживание привлечено 232 клиента. В том числе из других банков – 22 (наиболее крупные из них – ОДО «Точное время», СЗАО «СИС Инжиниринг», ИП «Мединтер», УП «Тресттопливо Мингорисполкома»). Открыли счета 210 вновь образованных клиентов. Благодаря этому прирост ресурсной базы филиала составил 758,5 млн. рублей.

Постоянные среднедневные остатки свыше 100 млн. рублей за отчетный период имели 75 клиентов (предприятия связи, Учреждение «Белгосфилармония», СП «Алкатель МПОВТ» ЗАО, БНТУ, СООО «Аякс», УП «Национальные спортивные лотереи», УП «Белорусские лотереи» и др.). Удельный вес среднедневных остатков этих клиентов – 55% от ресурсной базы клиентов – юридических лиц.

За 2005 год ресурсная база филиала по счетам юридических лиц выросла на 51%. Задание по привлечению средств юридических лиц и бюджета перевыполнено (в белорусских рублях на 122%, в долларах США на 188%, в евро на 111% и в российских рублях на 176%). В 2006 году планируется обеспечить увеличение среднедневных остатков на счетах юридических лиц на 15%.

Стратегия банка направлена на развитие безлюдных технологий. Поэтому для повышения качества расчетно - кассового обслуживания юридических лиц в филиале внедряется система «Клиент - банк». Пользователями ее уже являются 73 клиента. Это позволило филиалу получить доходы в сумме 102,3 млн. рублей.

Следует отметить, что увеличение количества операций влечет увеличение комиссий банка, полученным по этим операциям. Кроме того, увеличение оборотов и остатков по счетам также сказывается на доходах, так как денежные средства на текущих счетах клиентов являются относительно дешевыми ресурсами, от размещения которых банк может получить дополнительную выгоду.

При реорганизации, переименовании, изменении подчиненности или устава предприятия банк производит переоформление его текущего счета. В этом случае владельцем счета представляются те же документы, что и при открытии счета, не позднее одного месяца со дня изменения организационно-правовой формы предприятия.

При внесении изменений в учредительные документы предприятие должно представить банку заверенные копии новых учредительных документов либо изменений к ним. При переименовании или переподчинении предприятия владелец счета обязан уведомить об этом банк соответствующим заявлением, а затем представить копию решения уполномоченного органа или нотариально заверенную копию нового устава, а также новую карточку с образцами подписей и оттиска печати.

Банк может переоформить текущий счет предприятия и собственным распоряжением, без представления необходимых документов, но только в случае изменения наименования предприятия, обусловленного законодательством. В этой ситуации банк должен сообщить о произведенных изменениях в инспекцию Государственного налогового комитета в течение трех рабочих дней.

Закрытие текущего счета. Текущие счета хозяйствующих субъектов могут быть закрыты банком в следующих случаях:

1) по заявлению владельца счета;

2) по решению собственника предприятия или создавшего его органа;

3) при ликвидации предприятия (после завершения деятельности ликвидационной комиссии) или прекращении деятельности предпринимателя;

4) при отмене решения о государственной регистрации предприятия или предпринимателя уполномоченными органами;

5) при отсутствии средств на счете или записей по счету в течение трех месяцев (без включения срока наложения ареста на счет);

6) при непредставлении в течение месяца документов, необходимых банку для переоформления текущего счета в соответствии с изменением организационно-правовой формы предприятия;

7) в других случаях, предусмотренных действующим законодательством и соответствующими договорами.

При этом банк вправе закрыть счет, только если на него не наложен арест и к данному счету нет никаких претензий и предписаний, а также отсутствует задолженность Фонду социальной защиты населения Министерства социальной защиты Республики Беларусь. Банк не имеет права закрыть счет клиента без справки об отсутствии такой задолженности.

Если счет закрывается по инициативе банка вследствие того, что хозяйствующий субъект не представил в срок необходимые документы для переоформления счета, либо в течение трех месяцев на счете отсутствовали средства или по нему не совершались операции, либо в других предусмотренных случаях, банк должен за десять дней до закрытия счета в письменной форме предупредить об этом владельца счета, а если это необходимо — то и вышестоящую организацию последнего.

На закрытие текущего счета хозяйствующего субъекта банку необходимо получить согласие инспекции Государственного налогового комитета, где данный субъект получил учетный номер налогоплательщика (за исключением рассмотренных ниже случаев). Банк оформляет закрытие счета, если после письменного уведомления им соответствующей инспекции последняя в пятнадцатидневный срок не представила свои возражения. При несогласии инспекции Государственного налогового комитета на закрытие счета банк откладывает оформление этой операции до принятия инспекцией соответствующего решения, по результатам проведенной ею проверки деятельности владельца счета.

В случаях, когда текущий счет закрывается вследствие перехода владельца счета на обслуживание в другой банк, ликвидации предприятия или отмены решения о его государственной регистрации, согласование с инспекцией Государственного налогового комитета не производится. При данных обстоятельствах банк обязан письменно уведомить соответствующую инспекцию за пять рабочих дней до закрытия счета. Однако такой порядок действует только в отношении резидентов. Закрытие текущих счетов нерезидентов может осуществляться только с согласия инспекции.

Когда хозяйствующий субъект переходит на обслуживание в другой банк, его текущий счет закрывается в срок, который определяется договоренностью между банками и клиентом, но не может превышать десяти рабочих дней. При этом в новый обслуживающий банк по акту передаются документы, находившиеся в деле на открытие счета, за исключением заявления на открытие счета, карточки с образцами подписей и оттиска печати, договора на расчетно-кассовое обслуживание, дубликата извещения о присвоении учетного номера налогоплательщика и справки Органов Фонда труда и социальной защиты населения. Кроме того, при наличии у владельца данного счета неоплаченных расчетных документов, находящихся в картотеке к внебалансовому счету 99812 "Расчетные документы, ожидающие акцепта для оплаты" и в картотеке к внебалансовому счету 99814 "Расчетные документы, не оплаченные в срок", они по описи передаются в банк, где открывается новый счет.

В случае закрытия текущего счета предприятия в связи с трехмесячным отсутствием записей, по нему оставшиеся на счете денежные средства (если таковые имеются) банк перечисляет вышестоящей организации владельца счета или зачисляет на счет 6670 "Расчеты с прочими кредиторами" с правом их востребования в течение срока исковой давности.

Таким образом, любое юридическое лицо для осуществления своей деятельности открывает счет в банке (как правило, это текущий счет). Участники расчетов самостоятельно определяют, в каком банке им следует открыть счет для проведения расчетных операций, и предоставляют пакет документов, предусмотренных законодательством. Банк на основании предоставленных документов заключает с клиентом договор и открывает счет, посредством которого осуществляется расчетно-кассовое обслуживание клиента.

В Республике Беларусь с настоящее время наибольшее распространение получили безналичные расчеты платежными поручениями, чеками и банковскими пластиковыми карточками.

Платежное поручение - платежная инструкция, согласно которой банк-отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении (бенефициару) [18, с.15].

Платежные поручения применяются для осуществления списаний со своего текущего счета при перечислении налогов в бюджет, оплате коммунальных услуг, оплате купленных товаров и других платежах.

Поручения могут быть выполнены банком, как в разовом порядке (см. приложение 10), так и в течение продолжительного времени. Если поручение составляется вкладчиком на длительный срок, то для таких операций в банках принимается бланк соответствующей формы (см. приложение 12). В указанный на этом поручении срок сумма платежа будет списана со счета вкладчика и перечислена на счет соответствующей организации. Эти расчеты производятся банком без взимания комиссионного вознаграждения. На сумму перевода работниками банка выписывается платежное поручение, в котором указываются все необходимые реквизиты.

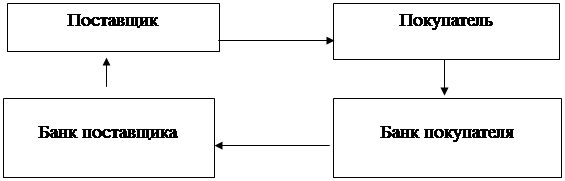

Расчеты платежными поручениями приведены на рис. 2.1.

|  | ||||

![]()

![]()

1) отгрузка, пересылка отгрузочных документов;

2) платежное поручение;

3) перевод денежных средств;

3) зачисление средств на счет получателя.

Рис. 2.1 Схема документооборота при расчетах с использованием платежных поручений

Достоинства расчетов платежными поручениями состоят в их универсальности (применяются во внутриреспубликанских и межгосударственных расчетах, по товарным и нетоварным операциям, для оплаты полученного товара и предварительной оплаты, авансов). В ней заложена возможность максимального приближения моментов отгрузки товаров (оказания услуг, выполнения работ) и их оплаты, если поручение немедленно сдано в банк для перечисления средств. Однако при этой форме расчетов нет гарантии платежа. Своевременное поступление платежа поставщику зависит не только от платежеспособности покупателя, но и срока выписки и представления плательщиком поручений в банк. Возможно возникновение взаимной (дебеторско-кредиторской) задолженности (при предварительной оплате, авансовых платежах), замедление расчетов.

При переводе денежных средств могут также применяться постоянно действующие платежные поручения.

Постоянно действующее платежное поручение (см. приложение 11) – это поручение клиента, в соответствии с которым банк обязуется переводить средства плательщика в пользу бенефициара в определенные сроки, при поступлении денежных средств в пользу клиента или в других случаях. Данное поручение оформляется в одном экземпляре и должно содержать все предусмотренные для платежного поручения реквизиты. Списание средств по данному поручению не производится при отсутствии или недостаточности средств на счете плательщика в сумме, установленной договором, и/или при наличии в картотеке к внебалансовому счету 99814 не исполненных расчетных документов.

Кредитовые переводы могут осуществляться также на основании платежных требований-поручений.

Платежное требование-поручение является платежной инструкцией, содержащей требование бенефициара к плательщику оплатить стоимость поставленного по договору товара, провести платежи по другим операциям на основании направленных ему (минуя обслуживающий банк) расчетных, отгрузочных и иных документов, предусмотренных договором.

Схема документооборота платежными требованиями-поручениями представлена на рис 2.2

1 – отгрузка продукции (оказание услуг, выполнение работ); пересылка платежных требований-поручений покупателю; 2 – предъявление акцептованных платежных требований-поручений в обслуживающий банк для платежа; 3 – оплата платежного требования-поручения (списание средств со счета плательщика); 4 – перевод платежа в банк поставщика; 5 – зачисление денежных средств на счет поставщика; 6 – извещение поставщика о поступлении ему денежных средств.

Рис. 2.2 Схема документооборота при расчетах платежными требованиями-поручениями

Первый экземпляр платежного требования-поручения заверяется оттиском печати и подписями бенефициара.

Акцептованное плательщиком платежное требование-поручение представляется в банк-отправитель в трех экземплярах. Первый экземпляр платежного требования-поручения заверяется оттиском печати и подписями должностных лиц плательщика согласно заявленным в банк образцам подписей и оттиска печати.

Достоинства расчетов платежными требованиями-поручениями определяются упрощением документооборота (не надо сдавать документы на инкассо, отказы от оплаты производятся, минуя банк) и, следовательно, сокращением издержек по ведению расчетов. При их использовании повышается ответственность поставщика и плательщика за организацию расчетов (в связи с тем, что расчетные документы пересылаются непосредственно покупателю, и из привычной схемы документооборота выпадает такое звено, как банк).

Недостатки, которые присущи этой форме расчетов, проявляются в отсутствии гарантии платежа, в возможности замедления оборачиваемости средств в случаях несвоевременной оплаты счетов покупателей, отказов от акцепта (особенно необоснованных).

При использовании в расчетах между клиентами-участниками расчетов платежных требований перевод средств по ним является дебетовым.

Дебетовый перевод - банковский перевод, инициатором которого является бенефициар. При осуществлении дебетового перевода платежные инструкции оформляются расчетными документами (платежным требованием), чеком или другими документами, предусмотренными законодательством Республики Беларусь.

Как видно из этого определения, помимо платежных требований для осуществления дебетового перевода могут использоваться чеки. В мировой практике они основаны на чековых депозитах, в нашей же – чеки распространения не получили.

Платежное требование является платежной инструкцией, содержащей требование получателя денежных средств (бенефициара) к плательщику об уплате определенной суммы через банк. Платежное требование представлено в приложении 12.

Схема документооборота при расчетах платежными требованиями представлена на рис. 2.3

![]()

![]()

![]()

|

|

![]()

![]()

| ||||

| ||||

2 8 5

1 – отгрузка продукции (оказание услуг, выполнение работ); 2 – представление расчетных документов на инкассо; 3 – проверка и пересылка расчетных документов (платежных требований) в банк покупателя; 4 – оплата платежных требований путем списания средств с расчетного счета или выдача кредита; 5 – сообщение плательщику о списании средств с его расчетного счета (выдача ссуды); 6 – перевод платежа поставщику; 7 – зачисление денежных средств на счет поставщика; 8 – извещение поставщика о поступлении денежных средств.

Рис. 2.3 Схема документооборота при расчетах платежными требованиями.

При проведении дебетовых переводов посредством платежных требований используется акцептная или безакцептованная форма инкассо.

Безакцептованная форма используется при списании средств со счета плательщика в бесспорном порядке.

Платежное требование оформляется бенефициаром и представляется в обслуживающий его банк (банк-получатель) для направления в банк, обслуживающий плательщика (банк-отправитель) в трех экземплярах.

Первый экземпляр платежного требования заверяется оттиском печати и подписями должностных лиц бенефициара.

Платежное требование представляется в банк в течение десяти календарных дней со дня его выписки с реестром, оформленным в двух экземплярах.

При приеме на инкассо платежного требования от клиента ответственный исполнитель банка-получателя проверяет правильность его оформления.

На всех экземплярах платежного требования проставляется фактическая дата представления, на первом и втором экземплярах - штамп банка.

Чек является ценной бумагой, выполненной владельцем счета в банке (чекодателем) на бланке установленной формы, содержащей поручение этому банку (плательщику) произвести платеж по ее предъявлении указанной суммы третьему лицу (чекодержателю) или лицу, давшему это поручение. В Республике Беларусь обращение чеков регулируется Банковским кодексом Республики Беларусь (гл.24, ст.280), положениями и инструкциями Национального банка Республики Беларусь [28, с. 119].

При расчетах чеками, как и других дебетовых переводах, инициатива начала процедуры принадлежит кредитору (получателю платежа). Преимущество этого инструмента перед платежными поручениями состоит в том, что покупатель, удостоверившись в соответствии продукции, предъявленным требованиям, простым обменом документов, подтверждающих отпуск (отгрузку) товара, на чек рассчитывается сразу с поставщиком чека. Погашение долга чеком означает превращение задолженности чекодателя в долг банковской системы. При расчетах платежными поручениями такой возможности максимального приближения платежа к моменту получения товара нет.

Расчетный чек — именной денежный документ, применяемый при всех видах расчетов граждан с организациями различных форм собственности, расположенных на территории Республики Беларусь.

Расчетный чек может быть выдан банком после внесения в банк наличных денежных средств, за счет средств имеющихся на текущем, вкладном счете, либо за счет компенсационных или кредитных средств. При выдаче чека за счет компенсационных или кредитных средств на бланке расчетного чека делается запись: «Без права получения наличных денежных средств». На имя одного чекодателя по его просьбе может быть выдано несколько расчетных чеков. Расчетный чек действителен в приеме в уплату за товары, работы, услуги и получении наличных денежных средств в течение 30 календарных дней, не считая дня выписки. При оформлении физическому лицу расчетного чека при внесении наличными деньгами взимается комиссионное вознаграждение в размере 0,1 базовой величины за один расчетный чек. Организации, принимающие расчетные чеки в оплату за товары и услуги сдают вместе с денежной выручкой в банк.

Чековая книжка — именной денежный документ, применяемый при всех видах расчетов граждан с организациями. Она может быть оформлена при внесении наличных денежных средств, перечислении с вкладных (депозитных), текущих (расчетных) счетов, в том числе компенсационных или кредитных средств. При оформлении чековой книжки клиент заполняет заявление-обязательство на сумму чековой книжки. Удобство чековой книжки состоит в том, что клиент сам заполняет чек на ту сумму, которая ему необходима при оплате товара или услуги. Предприятие, принимая чек из чековой книжки, обязано поставить отметку об оплате и дату совершения операции. Чеки отправляют в банк вместе с денежной выручкой, после чего он поступает в банк плательщика, где после проверки сумма по чеку списывается с его счета и отправляется на расчетный счет организации. Срок действия чековой книжки — один год, с правом продления еще на один год. При выписке чековой книжки за счет кредитных средств (за исключением льготных кредитов, выданных в соответствии с Указами Президента Республики Беларусь) взимается плата в размере 0,2 базовой величины.

Расчеты чеками приведены на рис. 2.4

|  | ||||

![]()

![]()

![]()

1 - заявление и платежное поручение; 2 - чек; 3 - товар/ чек; 4 - предъявление чека на инкассо; 5 - пересылка реестров и чеков; 6 - перевод денежных средств; 7 - зачисление средств на счет получателя.

Рис. 2.4 Схема документооборота при использовании чековой формы расчетов

Все большую популярность начинают приобретать банковские пластиковые карточки.

Банковская пластиковая карточка (в дальнейшем - карточка) является персонифицированным средством совершения платежей за товары и услуги, выполнения вкладных операций, получения наличных денег, обеспечения безналичных расчетов между физическими и юридическими лицами (субъектами хозяйствования).

Существует много признаков, по которым можно классифицировать карты.

1) По виду проводимых расчетов: кредитные карты; дебетные карты.

2) По носителю информации пластиковые карточки разделяются на карточки с магнитной полосой (магнитные) и карточки с чипом (смарт-карточки).

3) По характеру использования различают: индивидуальные карты; семейные карты; корпоративные карты.

4) По способу записи информации на карту: графическая запись; штрих-кодирование; кодирование на магнитной полосе; чип; лазерная запись.

5) По территориальной принадлежности: международные, действующие в большинстве стран; национальные, действующие в пределах государства; локальные, используемые на части территории государства; карты, действующие в одном конкретном учреждении.

Банковские дебетные карточки (bank debit cards) функционируют по принципу «покупать сегодня – оплачивать сегодня» («buy now – pay now»). На счете клиента обязательно должна находиться сумма, достаточная для совершения покупки (оплаты услуг, получения наличных денег). Суммы операций, произведенных клиентом с помощью карточки, списываются непосредственно с карточного счета клиента. Если сумма операции превышает остаток по счету, то операция не проводится. Сегодня получают развитие и, так называемые, комбинированные карточки. Это дебетные карточки, которые допускают в отдельных случаях оплату товаров и услуг, стоимость которых выше остатка средств на карт-счете, за счет краткосрочного кредита (овердрафта), предоставляемого банком владельцу карт-счета.

Банковские кредитные карточки (bank credit cards) функционируют по принципу «покупать сегодня – оплачивать потом» («buy now – pay later»). Кредитная карточка предполагает нулевой исходный остаток на карточном счете клиента. При этом держатель карточки может с ее помощью получить товар в предприятии торговли и сервиса (ПТС) или наличные деньги. Все операции с карточкой в этом случае оплачивает банк, а держатель карточки обязан впоследствии погасить свой долг банку. Карточки долгового обязательства («charge cards») – это так называемые расчетные карточки. Кредит по этим карточкам должен быть погашен к концу срока взыскания, как правило, в течение одного месяца.

Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование.

Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование.

Таким образом, в Республике Беларусь безналичные расчеты осуществляются посредством дебетовых, кредитовых переводов, пластиковых карточек и аккредитивов. Следует отметить, что система безналичных расчетов в целом отражает и ситуацию в каждом конкретном банке. Однако, некоторые банки вследствие различных причин не используют некоторые из перечисленных форм расчетов. Например, в ОАО СБ «Беларусбанк» в настоящее время используются расчеты только посредством платежных требований и платежных поручений. Структура форм безналичных расчетов представлена на рис. 2.5.

Рис. 2.5 Структура форм безналичных расчетов, используемых клиентами филиала № 529 «Белсвязь» АСБ «Беларусбанк»

Таким образом, в банке осуществляются операции на основании платежных требований и поручений. Доля расчетов, проводимых на основании требований больше, чем в целом по республике, 9% и 7,09 % соответственно.

Рассмотрим порядок организации кассового обслуживания клиентов в коммерческих банках. Кассовое обслуживание клиентов – лицензионная деятельность коммерческих банков.

Прием денежной наличности от юридических лиц и индивидуальных предпринимателей в кассу банка производится по следующим документам:

- объявлению на взнос наличными, представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (далее - объявление на взнос наличными). Форма объявления на взнос наличными приведена в приложении 10;

- приходному ордеру;

- извещению, представляющему собой комплект документов, состоящий из извещения и квитанции (далее - извещение) (см. приложение 13);

- комплект квитанций;

- приходный кассовый ордер.

Предприятия и предприниматели могут сдавать денежную выручку в вечернюю кассу самостоятельно через своих представителей или в инкассаторских сумках через работников службы инкассации.

Прием денежной наличности, доставленной в вечернюю кассу через представителя предприятия (предпринимателя), осуществляется только по объявлениям на взнос наличными, при этом принятая денежная наличность должна быть зачислена на соответствующие счета не позднее следующего рабочего дня.

Производить какие-либо расходные операции с клиентами банка работникам вечерних касс запрещается.

Банки могут производить предварительную подготовку денежной наличности по заявкам предприятий (предпринимателей), а также своих филиалов (отделений).

Предварительная подготовка и упаковка денежной наличности, предназначенной для выдачи предприятиям (предпринимателям), производится на основании полученных от них за один рабочий день до дня выдачи денежных чеков, а филиалам (отделениям) банка - письменных заявок. Форму заявок банки определяют самостоятельно.

Для упрощения процедуры получения денежной наличности клиентами банки могут устанавливать банкоматы.

В целях улучшения кассового обслуживания клиентов банк может открыть операционную кассу банка вне кассового узла.

Касса банка при предприятии создается на основе договора на организацию кассы банка при предприятии и возглавляется старшим кассиром, который назначается приказом руководителя банка и осуществляет руководство и контроль за работой кассового подразделения.

Денежная наличность, поступившая в кассы банка при предприятии, должна быть доставлена в банк через службу инкассации.

У службы инкассации должен быть список предприятий (предпринимателей), обслуживаемых инкассаторами. На каждое предприятие (предпринимателя) ежемесячно составляется явочная карточка с присвоением ей номера, за которым предприятие (предприниматель) зарегистрировано в данном списке.

Каждому предприятию (предпринимателю) в зависимости от объема денежной выручки выдается необходимое количество специальных инкассаторских сумок, на которых должно быть указано наименование банка. Кроме этого, на каждой сумке (мешке) проставляется дробный номер, в котором числителем является номер предприятия (предпринимателя), под которым он зарегистрирован в списке, а знаменателем - порядковый номер сумки (мешка).

Предприятие (предприниматель) представляет в банк два образца оттисков пломбиров, которыми будут пломбироваться сумки (мешки) с денежной выручкой. Оттиск пломбы содержит номер и сокращенное наименование предприятия (инициалы предпринимателя). Все экземпляры образцов оттисков пломбиров заверяются пломбиром начальника службы инкассации путем наложения пломбы на шпагат ниже образца пломбы предприятия (предпринимателя).

Один экземпляр заверенного образца пломбы передается предприятию (предпринимателю) для предъявления инкассаторам при получении ими сумок (мешков) с денежной выручкой, второй экземпляр передается в вечернюю кассу банка для осуществления контроля при приеме сумок (мешков) с денежной выручкой от инкассаторов.

Для сдачи денежной выручки в банк предприятие (предприниматель) к каждой сумке (мешку) выписывает под копирку комплект препроводительной ведомости к сумке с денежной выручкой. Первый экземпляр препроводительной ведомости вкладывается в сумку (мешок); второй экземпляр - накладная к сумке - передается инкассатору при получении им сумки (мешка); третий экземпляр - копия препроводительной ведомости остается у предприятия (предпринимателя).

Допускается подкрепление денежной наличностью клиентов в порядке, разработанном самим банком, обеспечивающем при этом полную сохранность ценностей и не противоречащем законодательству Республики Беларусь.

Рассмотрим на примере филиала № 529 «Белсвязь» ОАО СБ «Беларусбанк» операции, связанные с кассовым обслуживанием клиентов - юридических лиц.

Как уже отмечалось, банк принимает наличную национальную валюту по объявлениям на взнос наличными, а также осуществляет выплаты наличных денежных средств на различные цели по чекам из денежных чековых книжек.

Для осуществления данных видов операций в банке функционирует касса, режим работы ее следующий: 9:00 – 13:00, 14:00 – 16:00. Данное время работы кассы совпадает с операционным временем работы с клиентами и является для них наиболее удобным.

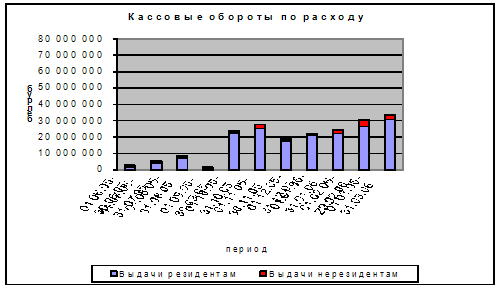

Если говорить об объемах кассовых оборотов, то необходимо, прежде всего, отметить, что четкой зависимости между количеством обслуживаемых клиентов и их объемами не прослеживается, однако тенденция к их увеличению с течением времени и, соответственно, увеличением клиентов видна. Данные изменения отражены в схематическом виде на рис. 2.6.

Рис. 2.6 Кассовые обороты по расходу

Таким образом, операции по приходу наличной национальной валюты в расчетно-кассовом центре осуществляют только клиенты-резиденты. Следует отметить, что до октября 2005 года объем поступлений денежных средств оставался практически неизменным, однако, в октябре и декабре 2005 года с привлечением на обслуживание новых клиентов их объем значительно увеличился.

Следует отметить, что банк за кассовое обслуживание взимает с клиентов комиссии на основании Тарифов, установленных банком. В настоящее время комиссия за прием на счет наличной национальной валюты от юридических лиц составляет 0% от вносимой суммы, за выдачу –2% от суммы чека. Соответственно, изменения объемов кассовых операций отразилось и на доходах банка.

Таким образом, каждое юридическое лицо для осуществления своей хозяйственной деятельности открывает в банке текущий счет, списаниями с которого производит основные расчеты со своими контрагентами. Расчеты могут производиться на основании различных документов, наиболее распространенной формой которых, в настоящее время являются платежные поручения, используются также платежные требования и требования-поручения. Доля остальных форм расчетов (чеки, аккредитивы, пластиковые карточки) несмотря на целый ряд их достоинств еще невелика. Поэтому одной из форм развития обслуживания клиентов является дифференциация форм расчетов, проводимых по их поручениям. Это можно произвести путем более активной рекламы данных банковских продуктов, рекламы их достоинств и установления выгодных для клиентов тарифов.

Несмотря на то, что значительную долю на розничном рынке продолжают занимать операции с наличными и традиционными платежными инструментами, в будущем ожидается смещение акцента в сторону новых видов банковских услуг с использованием современные стратегии, основанных на лучших мировых достижениях. Для клиентов новые предложения создадут дополнительные удобства при обслуживании, усовершенствованные инструменты позволят осуществлять все интересующие их финансовые операции в одной «точке».

Похожие работы

... юридических и физических лиц занимает все большее место в банковских операциях. На основании проведенного исследования, мы можем констатировать, что организация расчетно-кассового обслуживания юридических и физических лиц в коммерческих банках Беларуси представляет собой сложную многоуровневую систему, требующую постоянной рационализации и совершенствования. Организация расчетно-кассового ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

... установлению тарифов в зависимости от объемов операций 3. Новые направления расчетно-кассового обслуживания юридических лиц в Байкальском банке Сбербанка России Наряду с традиционными услугами расчетно-кассового обслуживания, Байкальский банк Сбербанка России развивает новые направления обслуживания клиентов. 3.1 Расчетно-кассовое обслуживание для компаний, имеющих филиальную сеть Для ...

... деньги и приходные документы заведующему кассой под расписку в кассовом журнале вечерней кассы. III. Анализ работы Промышленного ОСБ № 8231 г.Самара по расчетно-кассовому обслуживанию юридических лиц. 3.1. Общая характеристика Поволжского банка АК Сбербанка Промышленного отделения № 8231 г. Самара. Отделение сберегательного банка № 8231 не является юридическим лицом, ОСБ №8231 , в пределах ...

0 комментариев