ХАРАКТЕРИСТИКА БАНКОВСКОЙ СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ

Роль АСБ «Беларусбанк» в работе банковской системы Республики Беларусь

МЕТОДОЛОГИЯ И МЕТОДИКА РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА

Расчетно-кассовое обслуживание юридических лиц в банке

Организация расчетно-кассового обслуживания физических лиц в банке

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА

Совершенствование работы по расчетно- кассовому обслуживанию физических лиц

ОБЩИЕ ПОЛОЖЕНИЯ

ФУНКЦИИ

Настоящий Договор составлен в двух экземплярах - по одному для каждой из сторон, имеющих одинаковую юридическую силу

Ответственность сторон

Адреса сторон и реквизиты БАНКА

ПРЕДМЕТ ДОГОВОРА

Пользоваться услугами Банка за плату согласно тарифам Банка и условиям настоящего договора

МАЯ 2006 Г

Навигация

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА

Организация расчетно-кассового обслуживания клиентов банка

274359

знаков

58

таблиц

23

изображения

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА

3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц

В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS соответствуют современным стандартам, поэтому следует остановиться, прежде всего, на совершенствовании организации расчетного и кассового обслуживания в рамках отдельного банка путем создания для клиентов более удобных форм сотрудничества с банком с применением современных технологий, совершенствования тарифов банка.

В данном контексте представляет интерес система электронных расчетов, которая широко применяется в зарубежных странах.

Электронные расчеты — расчеты, проводимые при помощи электронных устройств и средств связи. Данный способ расчетов в настоящее время широко развивается, и существуют такие его виды и формы, как расчеты с помощью компьютеров, в том числе через Интернет, электронные деньги, расчеты с использованием смарт-карт и электронных чеков. Использование электронных технологий при организации расчетных операций позволяет банкам не только увеличивать скорость расчетов, но и обеспечивать при этом дополнительные удобства для клиентов, в частности, предоставлять последним возможность оперативного управления средствами на своих счетах непосредственно со своего рабочего места, в том числе в режиме реального времени. При этом в отличие от обслуживания клиентов по телефону, широко использующегося в мировой банковской практике, применение электронных технологий позволяет осуществлять обмен информацией между банком и клиентом на безбумажной основе и автоматизировать документооборот. Электронные расчеты начинают осуществляться и в Республике Беларусь, порядок их организации регламентируется законом Республики Беларусь «Об электронном документе», нормативными актами Национального банка. Примером данных расчетов могут служить расчеты, осуществляемые посредством системы «Банк-Клиент».

Система «Банк-Клиент» представляет собой программно-технический комплекс, который позволяет юридическому лицу передавать в обслуживающий его банк по линиям связи в электронной форме расчетные документы и иную информацию. Основанием для применения при расчетах электронных документов является договор между банком и клиентом. Для работы с данной системой в компьютер клиента загружается специальная программа. Связь с компьютером банка осуществляется через телефонную сеть с помощью модема. Каждому пользователю системы «Банк-Клиент» присваивается идентификационное имя и пароль, без знания которых связь с банком невозможна. Безопасность передачи расчетных документов обеспечивается за счет использования специального алгоритма создания и проверки контрольного ключа по всем реквизитам этих документов. Кроме того, подлинность расчетных документов и иной передаваемой информации подтверждается с помощью электронно-цифровой подписи клиента, которая по содержанию представляет собой набор математических символов и является аналогом собственноручной подписи уполномоченного лица.

По желанию клиента система «Банк-Клиент» может быть дополнена системой «Телебанк», которая представляет собой программно-технический комплекс, позволяющий клиенту получать на своем компьютере в режиме реального времени информацию о состоянии своих счетов (приход и расход денежных средств, текущий остаток). Кроме того, система «Телебанк» позволяет клиенту распечатывать дубликаты выписок со счета.

Немаловажным является и такой вопрос, как прибыль, которую получает банк при осуществлении расчетно-кассового обслуживания.

На начальной стадии развития современной банковской системы Республики Беларусь банки, стремясь получить максимальную прибыль, брали с клиентов комиссию за открытие банковского счета и за проведение всех видов операций по нему.

Сейчас картина коренным образом изменилась. Открытие банковского счета клиенту осуществляется, как правило, бесплатно. Комиссия же за проведение операций по нему взимается лишь по отдельным видам операций (проведение расчетов по аккредитивам, инкассо и пластиковым картам, выдача наличных денежных средств и др.) и, как правило, ее величина не превышает расходов банка по их проведению. Основным источником прибыли для банков при этом становятся средства, которые они получают от использования денежных остатков на счетах клиентов в собственных интересах (чаще всего путем предоставления их в виде краткосрочных межбанковских кредитов).

Помимо этого, остатки денежных средств на счетах клиентов способствуют поддержанию ликвидности банка, что тоже немаловажно. Таким образом, мы видим, что денежные средства, находящиеся на счетах клиентов, играют для банков огромную роль. Поэтому банки стремятся привлекать на расчетно-кассовое обслуживание новых клиентов. С этой целью большинство банков, помимо прочего, начисляет проценты на сумму остатков денежных средств на счете клиента по ставке, равной ставке процентов по вкладам до востребования.

Рассмотрим на примере филиала № 529 «Белсвязь» АСБ «Беларусбанк» доходы, которые получает банк от осуществления расчетного и кассового обслуживания клиентов.

Сегодня в филиале на расчетно-кассовом обслуживании находится 2041 клиент, которым открыто 3594 счета. Из них 8,1% - предприятия государственной формы собственности, 25,1% - негосударственной формы собственности, 17,5% - общественной формы собственности и 49,3% - индивидуальные предприниматели.

За 2005 год на расчетно- кассовое обслуживание привлечено 232 клиента. В том числе из других банков – 22 (наиболее крупные из них – ОДО «Точное время», СЗАО «СИС Инжиниринг», ИП «Мединтер», УП «Тресттопливо Мингоисполкома»). Открыли счета 210 вновь образованных клиентов. Благодаря этому прирост ресурсной базы филиала составил 758,5 млн. рублей.

Постоянные среднедневные остатки свыше 100 млн. рублей за отчетный период имели 75 клиентов (предприятия связи, Учреждение «Белгосфилармония», СП «Алкатель МПОВТ» ЗАО, БНТУ, СООО «Аякс», УП «Национальные спортивные лотереи», УП «Белорусские лотереи» и др.). Удельный вес среднедневных остатков этих клиентов – 55% от ресурсной базы клиентов – юридических лиц.

За 2005 год ресурсная база филиала по счетам юридических лиц выросла на 51%. Задание по привлечению средств юридических лиц и бюджета перевыполнено (в белорусских рублях на 122%, в долларах США на 188%, в евро на 111% и в российских рублях на 176%). В 2006 году планируется обеспечить увеличение среднедневных остатков на счетах юридических лиц на 15%.

Стратегия банка направлена на развитие безлюдных технологий. Поэтому для повышения качества расчетно- кассового обслуживания юридических лиц в филиале внедряется система «Клиент- банк». Пользователями ее уже являются 73 клиента. Это позволило филиалу получить доходы в сумме 102,3 млн. рублей. С целью увеличения числа пользователей этой системы в 2006 году планируется установить систему «Клиент- банк», созданную департаментом информационных технологий АСБ «Беларусбанк».

Тем клиентам, которые не располагают необходимыми техническими средствами, банк предлагает подключиться к мультипользовательскому рабочему месту (МПРМ). По состоянию на 01.01.2006 года с индивидуальными предпринимателями заключено 10 договоров на использование МПРМ.

В 2005 году заключено 85 договоров с организациями и 169 с индивидуальными предпринимателями на выплату заработной платы посредством пластиковых карточек. Проведена работа по внедрению корпоративных пластиковых карточек. Было открыто 15 карт- счетов и выдано 15 карточек.

Сквозной пакет услуг, основанных на принципах безлюдных технологий, используют 37 клиентов (в 2005 году внедрено 20).

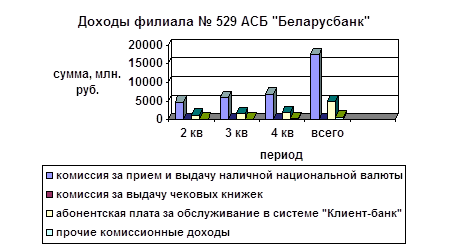

Таким образом, банк получает доходы от операций с наличной национальной валютой, за обслуживание юридических лиц в системе «Клиент-банк», а также за прием отказов от акцептов платежных требований, прием и пересылку поручений реестров чеков с расчетными чеками, проведение срочных платежей по системе BISS, прием и обработку документов на инкассо, выдачу справок. Доходы филиала представлены на рис. 3.1.

Рис. 3.1 Доходы филиала № 529 «Белсвязь» АСБ «Беларусбанка», полученные при осуществлении расчетно-кассового обслуживания

Примечание. Источник: собственная разработка

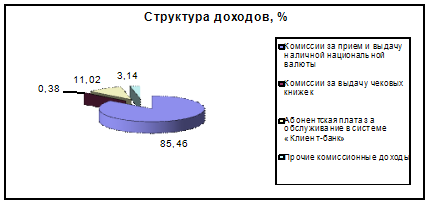

Из приведенных данных видно, что основным источником доходов банка являются комиссии, выплачиваемые клиентами за прием и выдачу наличной национальной валюты. Следует отметить, что вторым по величине источником доходов является абонентская плата, взимаемая за обслуживание в системе «Клиент-банк». Структура доходов в среднем за рассматриваемые 3 квартала 2005 года приведена на рис. 3.2.

Рис. 3.2 Структура доходов филиала № 529 «Белсвязь» АСБ «Беларусбанк»

Примечание. Источник: собственная разработка

Таким образом, АСБ «Беларусбанк», осуществляя свою деятельность, увеличивает получаемые доходы посредством привлечения новых клиентов и предоставления им новых услуг (например, система «Клиент-банк»). Однако, не следует забывать, что комиссионные доходы являются не главными и не единственными доходами, получаемыми от осуществления расчетно-кассового обслуживания. Очень большую роль для банка имеют «косвенные доходы», то есть доходы, которые он получает от предоставления кредитов, ведения ссудных счетов, от размещения остатков на счетах клиентов, от предоставления банковский гарантий и т. д.

Поэтому при построении системы расчетно-кассового обслуживания, установлении тарифов банк должен обязательно учитывать и эти возможные «косвенные доходы».

Похожие работы

... юридических и физических лиц занимает все большее место в банковских операциях. На основании проведенного исследования, мы можем констатировать, что организация расчетно-кассового обслуживания юридических и физических лиц в коммерческих банках Беларуси представляет собой сложную многоуровневую систему, требующую постоянной рационализации и совершенствования. Организация расчетно-кассового ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

... установлению тарифов в зависимости от объемов операций 3. Новые направления расчетно-кассового обслуживания юридических лиц в Байкальском банке Сбербанка России Наряду с традиционными услугами расчетно-кассового обслуживания, Байкальский банк Сбербанка России развивает новые направления обслуживания клиентов. 3.1 Расчетно-кассовое обслуживание для компаний, имеющих филиальную сеть Для ...

... деньги и приходные документы заведующему кассой под расписку в кассовом журнале вечерней кассы. III. Анализ работы Промышленного ОСБ № 8231 г.Самара по расчетно-кассовому обслуживанию юридических лиц. 3.1. Общая характеристика Поволжского банка АК Сбербанка Промышленного отделения № 8231 г. Самара. Отделение сберегательного банка № 8231 не является юридическим лицом, ОСБ №8231 , в пределах ...

0 комментариев