Навигация

Особенности и проблемы правового регулирования аудита Центрального банка Российской Федерации

26975

знаков

0

таблиц

0

изображений

Особенности и проблемы правового регулирования аудита Центрального банка Российской Федерации

В соответствии с Конституцией Российской Федерации основной функцией Центрального банка Российской Федерации является защита и обеспечение устойчивости рубля, и эту функцию он осуществляет независимо от других органов государственной власти. Законом установлено, что Банк России в пределах полномочий, предоставленных ему Конституцией Российской Федерации и федеральными законами, независим в своей деятельности. Органы государственной власти и местного самоуправления не имеют права вмешиваться в деятельность Банка России по реализации его законодательно закрепленных функций и полномочий.

Центральный банк играет важную роль в бюджетном процессе, где он определен в качестве органа денежно-кредитного регулирования. В соответствии с этим статусом он совместно с Правительством Российской Федерации разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики, а также обслуживает счета бюджетов и осуществляет функции генерального агента по государственным ценным бумагам .

В то же время Центральный банк в России исторически и фактически является государственным учреждением, одним из ключевых звеньев системы государственного регулирования экономических процессов. Это отражено в том числе в конституционной процедуре назначения руководства Банка России. Председатель Банка назначается на должность и освобождается от должности Государственной Думой по представлению Президента Российской Федерации. Члены Совета директоров Банка России также назначаются на должность и освобождаются от должности Государственной Думой.

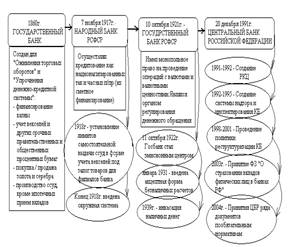

Статус, задачи, функции, полномочия и принципы организации деятельности Банка России определены Федеральным законом "О Центральном банке Российской Федерации (Банке России)".

Уставный капитал и иное имущество Банка России являются федеральной собственностью. Банк России осуществляет лишь полномочия по владению, пользованию и распоряжению этой собственностью .

Банк России в своей деятельности подотчетен Государственной Думе Федерального Собрания Российской Федерации . Подотчетность означает, помимо организационных вопросов, следующее:

1. Представление на рассмотрение Государственной Думе годового отчета Банка России, а также аудиторского заключения.

2. Определение Государственной Думой аудиторской фирмы для проведения аудиторской проверки Банка России.

3. Проведение парламентских слушаний о деятельности Банка России.

4. Доклады Председателя Банка России Государственной Думе о деятельности Банка России два раза в год - при представлении годового отчета и при рассмотрении и утверждении основных направлений единой государственной денежно-кредитной политики .

Ежегодно, не позднее 15 мая, Банк России представляет Государственной Думе годовой отчет, который включает собственно отчет о деятельности Банка в истекшем году, годовой баланс, счет прибылей и убытков, распределение прибыли, порядок формирования и направления использования резервов и фондов Банка, а также аудиторское заключение по годовому отчету. Государственная Дума рассматривает годовой отчет Банка России в срок до 1 июля и по итогам рассмотрения принимает решение .

Поскольку законом установлено, что Банк России должен перечислять в федеральный бюджет 50% фактически полученной по итогам года балансовой прибыли, ежегодный аудит Банка особенно важен для установления реальной величины этой прибыли.

Таким образом, при обеспечении независимости Банка России в вопросах общегосударственного значения законодательно определяется необходимость прозрачности (транспарентности) его финансово-хозяйственной деятельности, а одним из основных инструментов достижения этого является ежегодный обязательный аудит Центрального банка Российской Федерации.

Несмотря на наличие хорошо организованной системы внутреннего аудита, обязательный ежегодный внешний аудит является основной формой контроля за деятельностью Центрального банка. Главной особенностью организации внешнего аудита Банка России является то, что аудитора выбирает не сам Банк, а Государственная Дума, при этом непосредственно осуществление аудита проходит на основе договора гражданско-правового характера и за счет Центрального банка. Кроме того, в аудите Банка участвует Счетная палата Российской Федерации. В остальном непосредственный процесс проведения аудита Банка России подпадает под действие Федерального закона "Об аудиторской деятельности" от 7 августа 2001 г. N 119-ФЗ.

Государственная Дума до завершения отчетного года принимает решение об аудите Банка России и определяет аудиторскую фирму, имеющую лицензию на осуществление банковского аудита на территории Российской Федерации. Это положение содержится и в Законе о Центральном банке (ст. 93), и в Регламенте Государственной Думы (см. ст. 175, ч. 1 Регламента Государственной Думы Федерального Собрания Российской Федерации, утвержденного Постановлением Государственной Думы от 22.01.1998 N 2134-II ГД).

В соответствии с регламентом рекомендации по назначению аудиторской фирмы - аудитора Банка России вносит на рассмотрение Государственной Думы Комитет по бюджету и налогам. В целях подготовки указанных рекомендаций Комитет по бюджету и налогам с привлечением представителя Счетной палаты Российской Федерации образует Комиссию по организации аудиторской проверки годового отчета Банка России. Комиссия действует на основе утверждаемого Комитетом Положения об организации проведения аудиторской проверки годового отчета Центрального банка.

Комиссия по организации аудиторской проверки годового отчета Банка России организует и проводит конкурс на право проведения аудита Банка России за текущий год. У аудиторских фирм, изъявивших желание участвовать в конкурсе, кроме обязательного требования - наличия лицензии на проведение банковского аудита на территории Российской Федерации, Комиссия дополнительно запрашивает информацию о международном опыте аудиторской фирмы, включая сведения о проведении ею аудиторских проверок центральных эмиссионных (резервных) банков иностранных государств и их оплате, о возможностях аудиторской фирмы по предоставлению Банку России услуг, обычно предоставляемых центральным эмиссионным (резервным) банкам иностранных государств, и их стоимости. Кроме того, аудиторская фирма должна предоставить информацию об основных принципах, методологии и организации проведения аудита Банка России, об ориентировочных сроках и плане проведения аудита, о его предполагаемой стоимости, о руководителях, сотрудниках и привлеченных специалистах, которые будут непосредственно осуществлять аудит, а также о принципах организации взаимоотношений аудиторской фирмы с Государственной Думой. После рассмотрения представленной аудиторскими фирмами информации и по результатам собеседования со всеми аудиторскими фирмами - претендентами Комиссия вносит рекомендации об определении аудитора Банка России на рассмотрение Комитета по бюджету и налогам, в которых указывает аудиторскую фирму - победительницу конкурса. Комиссия также вносит на рассмотрение Комитета проект постановления Государственной Думы, который наряду с рекомендациями об определении аудитора может содержать рекомендации Центральному банку по подготовке годового отчета и аудитору по подготовке аудиторского заключения по годовому отчету Банка России. После рассмотрения на Комитете по бюджету и налогам соответствующий проект постановления направляется в Совет Государственной Думы.

Государственная Дума рассматривает данный вопрос до 1 ноября отчетного года и принимает Постановление "Об аудиторе Центрального банка Российской Федерации по годовому отчету Центрального банка Российской Федерации", в котором определяет аудиторскую фирму по годовому отчету Банка России (по отчету за 2001 год - "Юникон/МС Консультационная группа") и дает поручение Комитету Государственной Думы по бюджету и налогам подготовить рекомендации аудитору Банка России по годовому отчету Банка России .

Утвержденный аудитор Центрального банка в установленные сроки представляет Комиссии для согласования план проведения аудиторской проверки и консультаций с Комиссией по организации ее проведения, составленный в соответствии со статьей 25 Федерального закона "О Центральном банке Российской Федерации (Банке России)". После одобрения плана Комиссией и Комитетом по бюджету и налогам в ходе аудиторской проверки в него могут вноситься уточнения, подлежащие согласованию с Комиссией. В ходе аудита аудитор и Банк России по мере необходимости проводят консультации с Комиссией, а также вправе обращаться в Комиссию с просьбами об оказании содействия в урегулировании спорных вопросов, возникающих в их взаимоотношениях.

Аудитор информирует Комиссию о подготовке договора с Банком России о проведении аудита и о заключении данного договора.

Банк России в соответствии с заключенным с аудиторской фирмой договором обязан представлять отчетность и информацию, необходимую для проведения аудиторской проверки. В договоре оговаривается объем передаваемой информации, а также ответственность за передачу полученной информации третьим лицам. Оплата услуг аудиторской фирмы производится за счет собственных средств Банка России .

Содержание договора и конкретных действий аудитора определяются в первую очередь рекомендациями по аудиторской проверке Банка России на соответствующий год, которые утверждаются Государственной Думой .

Как правило, в аудиторском заключении по годовому отчету Банка России должны быть освещены следующие вопросы:

1. Структура и содержание годового отчета Банка России с точки зрения полноты и достоверности информации о деятельности Банка и реализации им функций, возложенных на него законодательством Российской Федерации, а также информация о сводном бухгалтерском балансе за отчетный год в полном объеме с учетом внебалансовых счетов.

2. Выполнение в отчетном финансовом году основных параметров единой государственной денежно-кредитной политики, взаимодействие Банка России и Правительства Российской Федерации в области экономической и денежно-кредитной политики, кредитование Банком Правительства, принципы и практика осуществления мер по корректировке уровня ликвидности, инструменты денежно-кредитной политики, критерии их отбора и эффективность применения.

3. Соблюдение Банком России требований Федерального закона "О Центральном банке Российской Федерации (Банке России)", законодательства Российской Федерации при проведении активных операций на финансово-кредитных рынках, в том числе:

- операций Банка России с ценными бумагами Российской Федерации и ценными бумагами иностранных государств, векселями и другими ценными бумагами (анализ структуры, динамики и доходности вложений в ценные бумаги и их влияние на финансовые результаты деятельности Банка);

- операций по предоставлению кредитов и размещению депозитов (анализ структуры и динамики задолженности с выделением просроченной задолженности по кредитам, выданным коммерческим банкам, сроков и перспектив их возврата, объемов и качества обеспечения, эффективности их использования, доходности операций);

- операций по вложениям в капитал кредитно-финансовых организаций, созданных с участием Банка России, и участию в их деятельности (с указанием источников вложений Банка в уставные капиталы кредитных и других организаций, расположенных как на территории России, так и за рубежом, и с анализом балансов и отчетов о прибылях и убытках этих организаций), операций по увеличению (уменьшению) вложений в капиталы банков и других организаций (с оценкой критериев и практики, а также эффективности деятельности Банка России по управлению пакетами акций кредитных организаций, созданных на территории иностранных государств);

- операций по предоставлению кредитов и размещению депозитов Банка России в кредитно-финансовых организациях, созданных с его участием.

4. Соблюдение Банком России требований законодательства Российской Федерации при проведении операций с валютными резервами Российской Федерации, в том числе:

- наличие утвержденных нормативных документов по управлению валютными резервами;

- принципы размещения Банком России валютных резервов с анализом доходности операций по размещению валютных резервов в сравнении с мировой практикой, деятельности по размещению депозитов в иностранной валюте в банках-резидентах.

5. Соблюдение Банком требований Федерального закона "О Центральном банке Российской Федерации (Банке России)", законодательства Российской Федерации при проведении пассивных операций, в том числе:

- операций по привлечению средств кредитных организаций с анализом структуры и динамики средств на счетах в Банке России, в том числе привлеченных средств кредитных организаций;

- принципов формирования и использования фондов, резервов и провизий Банка России.

6. Принципы учетной политики Банка России и практика ее реализации, соответствие учетной политики Банка требованиям законодательства Российской Федерации, в том числе соответствие действующего порядка исчисления финансовых результатов деятельности Банка (прибылей и убытков) требованиям статьи 10 Федерального закона "О Центральном банке Российской Федерации (Банке России)", а также расчет прибыли Банка за отчетный год, перечень расходных операций, осуществленных в счет уменьшения доходов отчетного периода, подготовка Банка России к переходу на международные стандарты финансовой отчетности.

7. Анализ структуры и динамики доходов Банка России, в том числе процентных доходов по кредитам и депозитам, доходов от операций с ценными бумагами, прочих доходов, анализ структуры и динамики расходов Банка, в том числе процентных расходов по кредитам и депозитам, расходов на организацию наличного денежного обращения, расходов на создание провизий, прочих операционных расходов, расходов на содержание персонала.

Похожие работы

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... России. Структура подразделений Банка России 2.2.1 Структурные подразделения Банка России В настоящее время в Центральном банке Российской Федерации функционируют следующие структурные подразделения: ü Сводный экономический департамент ü Департамент исследований и информации ü Департамент наличного денежного обращения ü Департамент регулирования, управления и ...

... системами, функционирующими в Российской Федерации. Заключение Центральный банк Российской Федерации является главным звеном банковской системы России. Статус, задачи, функции, полномочия и принципы организации деятельности Центрального банка Российской Федерации определяется Конституцией РФ, Федеральным законом «О Центральном Банке РФ». Уставный капитал и имущество Банка России является ...

... понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных ...

0 комментариев