Виды потребительского кредита

Нормативное регулирование потребительского кредитования

Организация кредитования населения в Сбербанке РФ

Анализ показателей эффективности кредитования населения

Проблемы и перспективы развития кредитования в РФ в современных условиях

Предоставляются на срок 1 год в рамках срока действия Генерального соглашения, равного 3 годам 1 мес

Запрашиваемый кредит

Сведения о Поручителях (физических лицах)

Среднемесячные расходы Заемщика (Созаемщика) и Поручителей (физических лиц) за последние полгода

Навигация

Виды потребительского кредита

Особенности кредитования в Сбербанке

163076

знаков

18

таблиц

11

изображений

1.2 Виды потребительского кредита

Существует несколько различных видов потребительских кредитов, при этом число данных видов кредитования, нацеленного на удовлетворение финансовых потребностей, постоянно возрастает. Классификацию потребительских кредитов можно осуществить по целевому назначению (по той цели, на которую выдаются средства) и по виду кредита (например, кредит, погашаемый в рассрочку или единовременно в конце срока кредитования). Одна из распространенных схем классификации потребительских кредитов учитывает как вид, так и назначение кредита. [52, c. 46]

Например, кредиты физическим лицам и семьям могут быть подразделены на две группы в зависимости от того, выдаются ли они на приобретение новых домов, т.е. кредиты под залог жилых помещений, или на финансирование другой деятельности клиента (проведение каникул, приобретение автомобилей, электробытовых приборов и т.д.), т.е. кредиты, отличные от кредитов на жилые помещения. Последняя категория кредитов зачастую подразделяется на два вида в зависимости от способа погашения кредита: кредит, погашаемый в рассрочку, и кредит, погашаемый единовременно. Представим данную классификацию в виде табл. 1.3.

Таблица 1.3. – Виды потребительских кредитов

| Классификационный признак | Виды потребительского кредита |

| По направлениям использования (объектам кредитования) | На неотложные нужды; Под залог ценных бумаг; Строительство и приобретение жилья; Капитальный ремонт индивидуальных жилых домов, их газификацию и присоединение и сетям водопровода и канализации и др. |

| По субъектам кредитной сделки (по облику кредитора и заемщика) | Банковские потребительские ссуды; Ссуды, предоставляемые населению торговыми организациями; 3. Потребительские ссуды кредитных учреждений, небанковского типа (ломбарды, пункты проката, кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды и т.д.); личные или частные потребительские ссуды, предоставляемые заемщикам непосредственно на предприятиях и в организациях, в которых они работают; потребительские ссуды, предоставляемые заемщикам непосредственно на предприятиях |

| По срокам кредитования | Краткосрочные (сроком от 1 дня до 1 года); Среднесрочные (сроком от 1 года до 3-5 лет); Долгосрочные (сроком свыше 3-5 лет) |

| По способу предоставления | Целевые; Нецелевые |

| По обеспечению | Необеспеченные (бланковые); Обеспеченные (залогами, гарантиями, поручительствами, страхованием) |

| По методу погашения | Погашаемые единовременно; Ссуды с рассрочкой платежа |

| По методу взимания процентов | Ссуды с удержанием процентов на момент ее предоставления; Ссуды с уплатой процентов в момент погашения кредита; Ссуды с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие, по специально оговоренному графику) |

| По характеру кругооборота средств | Разовые; Возобновляемые (револьверные, ролловерные) |

Рассмотрим указанные виды кредитов подробнее.

Под общим названием «кредиты под залог жилых помещений» проходят кредиты на покупку домов или на улучшение жилищных условий. Приобретение жилых помещений – индивидуальных или многоквартирных домов – обычно предполагает предоставление долгосрочного кредита на 10 – 30 лет, обеспечиваемого данным имуществом. Ставка по подобным кредитам устанавливается либо фиксированная, либо, что в последние годы встречается в мировой практике чаще, переменная, или плавающая, которая периодически изменяется параллельно с оговоренной базовой ставкой, такой, как рыночная ставка по правительственным облигациям или ставка по закладным (например, в США средняя ставка по закладным на жилые помещения, установленная Федеральным советом банков жилищного кредита). Комиссия за обязательство (составляющая обычно 1 – 2% суммы кредита) чаще всего взимается авансом и гарантирует, что в оговоренный период времени заемщик сможет воспользоваться кредитом. Хотя банки предоставляют значительную долю кредитов под залог жилых помещений в развитых странах, подобные кредиты могут также предоставляться специализированной дочерней компанией, принадлежащей к банковской холдинговой компании.

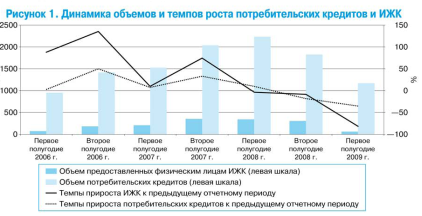

В нашей стране ипотечное кредитование находится на начальной стадии развития. Предоставить ипотечные кредиты могут далеко не все банки, так как сумма достаточно значительна. Ставки по ипотечному кредитованию в России достаточно высоки и находятся приблизительно в пределах от 11 до 18% годовых. В то же время на данный период в Европе ставки значительно ниже, но иностранные банки не допускаются на данный рынок, так как отечественные банки не смогут выдержать подобной конкуренции.

Участниками ипотечной системы являются: банки (осуществляют проверку платежеспособности заемщика), страховые компании (обязуются страховать риски, возникающие в процессе ипотечного кредитования), оценочные компании (оценивают рыночную стоимость квартиры).

Преимуществами ипотечного кредитования являются: [28, c. 126]

возможность в достаточно короткие сроки стать собственником жилья и вселиться в новую квартиру;

получение кредита на длительный срок, за который размер ежемесячных платежей не изменяется в случае повышения стоимости квартиры;

возможность оплачивать собственную квартиру, а не арендовать чужую недвижимость, в то время как проценты по кредиту сопоставимы с месячной арендной платой за аналогичную квартиру;

возможность зарегистрироваться (прописаться) в квартире, приобретенной по ипотечному кредиту, заемщику и членам его семьи;

выгодное вложение средств (цены на недвижимость стабильно растут на 15-30% в год);

получение налоговой льготы на весь срок ипотеки, с суммы в пределах 1000000 рублей налоговый вычет, а так же с суммы выплачиваемой по процентам на срок выплаты кредита.

На данный момент ипотечное кредитование очень активно развивается в нашей стране, что связано в первую очередь со сложной жилищной ситуацией, которая выражается как в нехватке жилья, так и в необходимости улучшения жилищных условий большинства населения.

Кредиты физическим лицам и семьям, отличные от кредитов под закладные, как уже отмечалось ранее, включают кредиты, погашаемые в рассрочку, и кредиты, погашаемые единовременно.

Кредитами в рассрочку называются кратко- и среднесрочные кредиты, погашаемые двумя или более платежами (как правило, ежемесячно или ежеквартально). Подобные кредиты обычно предоставляются для покупки крупногабаритных товаров (например, автомобилей, лодок, транспортных средств для отдыха, мебели и электробытовых товаров) или для консолидирования существующих у семьи долгов. Хотя обычно по кредитам в рассрочку устанавливается фиксированная процентная ставка, все более распространенными становятся плавающие процентные ставки. Тем не менее в большинстве развитых стран на сегодняшний день лишь по ¼ всех потребительских кредитов устанавливаются переменные ставки.

В последние годы в мире наблюдается следующая тенденция. Многие банки предоставляют значительную часть кредитов в рассрочку через дочерние финансовые компании, входящие в банковскую холдинговую компанию. Преимущество подобной схемы заключается в том, что при создании финансовых компаний в отличие от отделения банка не существует географических ограничений. Более того, финансовая компания может выдавать более рискованные кредиты по более выгодной процентной ставке, чем банк.

Краткосрочные кредиты физическим лицам и семьям на покрытие текущей потребности в наличных средствах, возвращаемые одной суммой в конце срока кредитования или в момент погашения долговой расписки заемщика, известны под названием кредиты, погашаемые единовременно. Подобные кредиты могут предоставляться на относительно мелкие суммы и включают кредиты по открытому счету со сроком погашения, как правило, в пределах 30 дней или другого, относительно незначительного периода времени. Кредиты, погашаемые единовременно, предоставляемые на короткий срок (обычно не превышающий шести месяцев) физическим лицам с высоким уровнем доходов, могут быть и достаточно крупными. Данные кредиты обычно используются для покрытия расходов на отпуск, медицинское обслуживание и пребывание в больнице, приобретение электробытовых товаров, на ремонт автомобилей и жилых домов, а также на уплату налогов.

Одной из популярных современных форм потребительского кредита является кредит по кредитным карточкам, эмитируемым различными компаниями, такими как «Виза», «Мастер Кард» или несколькими мелкими банковскими и небанковскими компаниями. Владельцы кредитных карточек имеют доступ либо к кредиту, погашаемому в рассрочку, либо к кредиту, погашаемому единовременно. Они могут оплатить покупку с кредитной карточки и погасить свою задолженность в течение периода выставления счетов без уплаты процентов либо выплачивать стоимость покупки постепенно, с уплатой ежемесячно процента, составляющего около 12 – 18% годовых. Компании, эмитирующие банковские карточки, уже давно пришли к выводу, что кредиты, погашаемые в рассрочку более выгодны, поскольку по ним банки получают процентный доход, в отличие от кредиторов, быстро погашаемых в течение периода выставления счетов, до момента начисления процентов. Банки также могут получать от продавцов, принимающих их карточки, доход в форме дисконта (обычно от 1 до 4; объема продаж по кредитной карточке).

Банковские кредитные карточки являются удобными инструментами и предоставляют клиенту так называемую револьверную кредитную линию, которой можно пользоваться по мере необходимости. Однако банкиры приходят к выводу о том, что ввиду роста числа неплатежеспособных заемщиков, увеличения числа украденных и используемых в мошеннических целях кредитных карточек жизненно важным для банка представляются тщательное управление и контроль за программами выпуска кредитных карточек. Существуют свидетельства в пользу того, что данной области присущ эффект масштаба, поскольку обычно выгодными являются операции с кредитными карточками только крупнейших банков. Несмотря на это, кредитные карточки имеют хорошие перспективы в связи с развитием технологии, что позволяет их владельцам получать доступ к полному набору финансовых услуг, в том числе к сберегательным и расчетным счетам и револьверным кредитным линиям.

В последние годы ввиду их исключительной доходности резко возросла конкуренция в области кредитных карточек. По мере роста конкуренции в данной области новые владельцы кредитных карточек все чаще освобождаются от уплаты комиссии, снижаются процентные ставки по кредитам, предоставляются гарантии по товарам, оплаченным с помощью кредитных карточек, и скидки с процентных ставок.

Таким образом, существуют разнообразные виды потребительских кредитов, позволяющих клиентам выбрать наиболее удобный для них вариант. При этом в последние годы существует тенденция к разработке и предоставлению банками новых видов данных кредитов, которые пока еще не получили столь широкого развития.

Похожие работы

... по конкретному кредиту доводится Сбербанком России до сведения каждого заемщика до заключения кредитного договора в обязательном порядке. 2.4. Условия и сроки оформления кредита «Правила кредитования физических лиц Сбербанком России и его филиалами» от 30.05.2003 г. № 229-3-р являются основным нормативным документом Сбербанка России по кредитованию физических лиц. Правила определяют общий ...

... : Концепция развития Сбербанка России до 2005года. // http:www.sbrf.ru/concept/2005 c 00.htm РецензияНа дипломную работу по теме: «Совершенствование деятельности коммерческого банка по кредитованию населения» выполненную студентом факультета «Банковское дело» ВШБ ТГУ Абрамовым Василием Анатольевичем.Рассматриваемая Абрамовым Василием Анатольевичем тема является ...

... лиц российских банков с позиции текущей ситуации в банковском секторе Обеспечение развития потребительского кредитования – вопрос большой важности, одна из стратегических задач деятельности многих коммерческих банков. Совершенствование организации потребительского кредита в современных условиях является важной проблемой, решение которой позволит повысить платежеспособный спрос населения, ...

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

0 комментариев