Навигация

Особенности развития банковской системы России

47376

знаков

0

таблиц

0

изображений

Содержание

Содержание

Введение

1. Банки: общая характеристика их деятельности.

1.1. Банк и его функции. Банковские операции. Банковская прибыль и ее норма

1.2. Банковские активы и банковские резервы. Банковские деньги

2. Банковская система и ее структура.

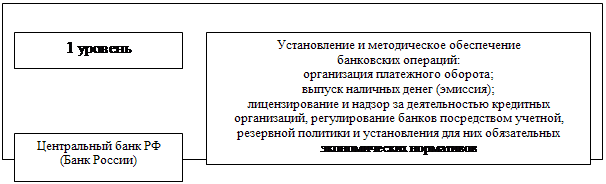

2.1. Центральный банк и его функции. Центральный банк как орган регулирования экономики кредитно-денежными методами

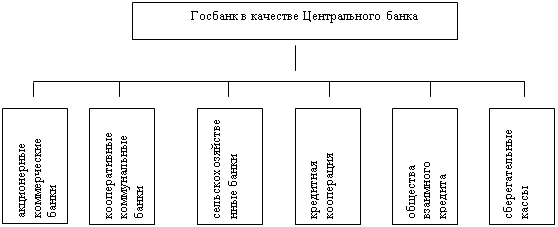

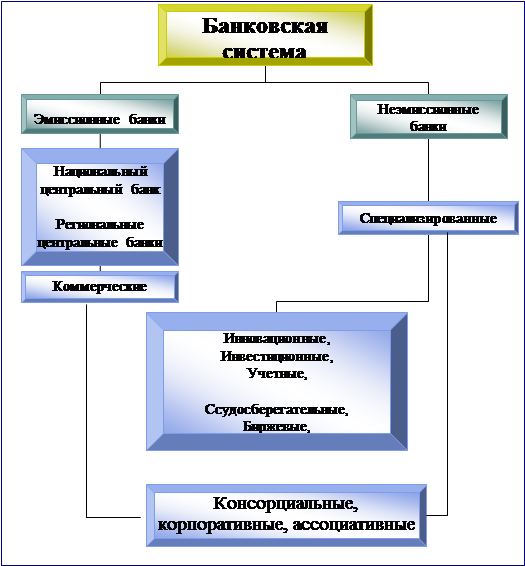

2.2. Коммерческие банки и специализированные кредитно-финансовые институты

2.3. Тенденции развития системы коммерческих банков

2.4. Становление и функции новой банковской системы в России

Заключение

Список используемой литературы

Введение

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением.

С помощью банков происходит аккумуляция временно неиспользуемых свободных денежных средств, их перераспределение, «обмен веществ», использование «энергии» окружающей среды интересах общего блага. Деньги и кредит как факторы роста общественного богатства способны делать нации более богатыми, однако лишь в том случае, если управление деньгами и кредитом основывается на четких правилах, их нарушение может стать тормозом экономического роста и процветания хозяйства.

Банковское дело не является застывшей наукой. Банки способны адаптироваться к окружающей среде. Они сохранили самобытность, свой облик, свое место в народном хозяйстве именно потому, что обладают свойством к саморегулированию. Реагируя на изменяющиеся потребности рынка, приспосабливаясь с современной жизни, учитывая новые явления в экономике, политике, политическом устройстве общества, банковское дело дает описание той технологии, которая должна использоваться в конкретных экономических ситуациях, на стадиях кризиса или подъема, при стабильной или неустойчивой обстановке.

Банковское дело развивается по законам общественного развития, по линии восхождения от простого к более сложному. Было бы противоестественным сравнивать древний прототип аккредитива как запись в торговой книге с современными модификациями. Нельзя вообще сопоставить древний банковский дом с его уровнем осуществления операций с современным банком, оснащенным современными коммуникациями и каналами связи. Как «живой организм» банк отражает те требования, которые предъявляет к нему современный образ жизни.

Банк является реальной производительной силой. Его деятельность напрямую связана с экономикой, обеспечением непрерывности и ускорениям производства, приумножением богатства общества. Банки способны сделать многое для увеличения материального производства и обмена продуктами труда. По состоянию экономики судят об активности банков. Верно, однако, и другое: по состоянию банков судят в целом об экономическом развитии общества. Рассматривая сегодняшнюю ситуацию в экономике России, говорят, как правило, о спаде промышленного производства, упуская из виду состояние банковской сферы денежного обращения. Банковская деятельность является наиболее характерным индикатором состояния финансовой системы, движения денежных потоков, уровня расчетных операций, степени защищенности интересов вкладчиков, устойчивости финансового рынка.

Центральное место в данной курсовой занимает рассмотрение банков, его функций и операций, а также функции Центрального банка, коммерческих банков и специализированных кредитно-финансовых институтов. Также большое внимание уделено особенностям развития банковской системы России.

При исследовании темы были использованы труды таких авторов, как Грязнова А.Г., Журавлева Г.П., Чечелева Т.П., Свиридов О.Ю., Коробова Г.Г., периодические издания и электронные ресурсы.

1. Банки: общая характеристика их деятельности

1.1 Банк и его функции. Банковские операции. Банковская прибыль и ее норма

Банк (итал. вanco – скамья) – особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Если банк предоставляет разнообразные виды услуг различным группам клиентов, он считается универсальным. При осуществлении одной или нескольких видов операций или обслуживание отдельных групп клиентов, банк считается специализированным.

По организационно-правовой форме банки могут быть: АО (акционерное общество), ООО (общество с ограниченной ответственностью), ОДО (общество с дополнительной ответственностью). Возможность создание банков, принадлежащих одному лицу, исключается нашим законодательством, согласно которому уставный капитал банка должен формироваться из средств не менее трех участников. Доля одного учредителя не может превышать 35%.

Функции банков:

привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

стимулирование накоплений в народном хозяйстве;

посредничество в кредите;

посредничество в платежах;

создание кредитных средств обращения;

посредничество на фондовом рынке (в операциях с ценными бумагами);

предоставление консультационных, информационных и др. услуг.

Все банковские операции делятся на активные и пассивные. Пассивные операции – это операции, связанные с привлечением денежных средств с целью формирования банковских ресурсов. Активные операции – это операции, связанные с размещением денежных средств с целью получения прибыли.

К пассивным операциям относят:

привлечение вкладов (депозитных, сберегательных);

получение кредитов от других банков;

эмиссия собственных ценных бумаг.

К активным операциям относят:

выдача кредитов;

учет векселей;

фондовые операции;

подтоварные ссуды;

банковый кредит.

Кроме активных и пассивных операций, банки выполняют забалансовые операции, которые не учитываются в отчете банка и входят полностью в прибыль банка. К ним относят:

биржевые и финансовые услуги. Это управление пакетами акций, консультаций, бюджетное и налоговое планирование, помощь в слияниях и т.д.;

гарантийный бизнес, хотя иногда речь идет не только о посредничестве банков качестве гарантов, но и о непосредственном участии в операциях. К гарантийному бизнесу относятся: фьючерсные операции (купля условий будущих контрактов с одинаковой двухсторонней ответственностью); опционы (купля условий будущих контрактов с различной степенью риска для себя); свопы (обмены долговыми обязательствами между двумя заемщиками); операции НИФ – это среднесрочный договор (примерно 3-5 лет) между банком и эмитентом ценных бумаг о том, что в случае трудностей с их реализацией банк берет на себя обязательства их покупки или предоставления равноценного кредита. Кроме того, банк сам может заняться размещением ценных бумаг.

Банки работают на коммерческом расчете, то есть ориентируются на получение прибыли. Прибыль банка образуется потому, что процентная ставка по кредиту (отношение процента, уплачиваемого за заем, к величине ссужаемого капитала) всегда больше процентной ставки по депозиту (отношение процента, выплачиваемого вкладчику, к сумме его денежного вклада).

Валовая (общая) прибыль банков составляет разницу между всей суммой ссудных процентов и общей суммой депозитных процентов. В валовую прибыль банка входят их доходы от всех коммерческих операций. Частью этой прибыли банк покрывает издержки (выплату заработной платы банковским работникам, содержание помещений, канцелярские расходы и т.д.). Оставшаяся часть прибыли – чистая прибыль.

Норма банковской прибыли – это отношение чистой прибыли к собственному (не заемному) капиталу банка, выраженное в процентах. Норма прибыли банка зависит от двух факторов: от нормы прибыли предпринимательского капитала и от процентной ставке по кредиту.

Норма дохода банка, как правило, не превышает степень обогащения промышленного и торгового капитала. Только в чрезвычайных ситуациях приобретается ссудный капитал по чрезвычайно высокой процентной ставке, которая превышает степень увеличения капитала.

Другим фактором, определяющим уровень прибыльности банков, является процентная ставка по кредитам, которая показывает своего рода цену заемных средств. В зависимости от состояния рынка ссудных капиталов и степени развития конкуренции ставка процента может колебаться в значительных пределах. Иногда (во время экономического спада) она может снижаться до уровня, близкого к нулю.

Ссудный процент выполняет функции перераспределения доходов и прибыли, регулирования производства посредством движения ссудных капиталов между предприятиями и отраслями, а в ряде случаев – страхованием против риска обесценения денег, процентная ставка выступает движущим мотивом превращения временно свободных денежных капиталов и доходов в ссудный капитал. Процентная ставка дифференцируется в зависимости от вида кредита, его срока, размера, характера обеспечения.

Похожие работы

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... ЮНИТИ, 2001. – 622 с. 5. Деньги. Кредит. Банки: Учебник для вузов/ Под ред. проф. О.М. Лаврушина. - М.: ЮНИТИ, 2001. – 622 с. 6. Е. Бернштам. Банковская система России: постдефолтная эволюция и вопросы модернизации // Российский экономический журнал. – 2002. - №9. – С. 73-81. 7. А.И. Казьмин. Развитие российской банковской системы: время прагматических решений // Деньги и кредит. – 2004. - ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

0 комментариев