Навигация

Банковская система и ее структура

47376

знаков

0

таблиц

0

изображений

2. Банковская система и ее структура

2.1 Центральный банк и его функции. Центральный банк как орган регулирования экономики кредитно-денежными методами

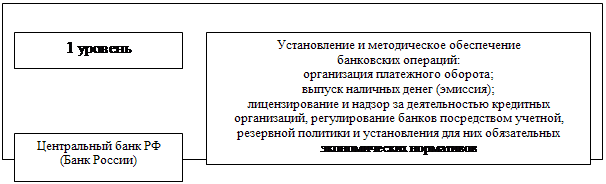

Центральный банк – главный банк страны. Он является эмиссионным центром и проводит кредитно-денежную политику государства. Он ведет кассовое исполнение государственного бюджета. Он осуществляет контроль и надзор за всей банковской системой.

Задачи центрального банка:

обеспечение устойчивости рубля;

развитие банковской системы;

обеспечение бесперебойной и эффективной системы расчетов на территории РФ.

Основными функциями центрального банка являются:

совместно с правительством осуществлять кредитно-денежную политику государства;

управляет денежным обращением в стране с помощью эмиссии денег, организации денежного обращения и изъятия денег из обращения. Центральный банк устанавливает номинал денежных купюр, определяет порядок изъятия и ликвидации пришедших в негодность денежных купюр, определяет порядок транспортировки и инкассирования денег;

осуществляет контроль за деятельностью коммерческих банков. Он осуществляет их лицензирование и государственную регистрацию. Осуществляет их кредитование;

устанавливает правила и организует систему расчетов на территории РФ;

устанавливает формы бухгалтерской и статистической отчетности сроки их предоставления коммерческими банками;

осуществляет государственную регистрацию эмиссии ценных бумаг коммерческих банков;

осуществляет валютный контроль и валютное регулирование с помощью валютной интервенции (изъятия иностранной валюты из обращения), он устанавливает курсы всех иностранных валют;

осуществляет систему международных расчетов.

Важнейшее функцией центрального банка является денежно-кредитное регулирование. При этом помимо административных методов (установление прямых ограничений на деятельность коммерческих банков, проведение инспекций и ревизий, издание инструкций, сбор и обобщение отчетности и т.д.) центральные банки располагают и экономические инструментарием для регулирования банковской сферы. Наиболее важными из них являются:

минимальные обязательные резервы;

операции на открытом рынке ценных бумаг;

ставка рефинансирования.

Минимальные резервы – это обязательные вклады коммерческих банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам (вкладам клиентов). Политика минимальных резервов впервые была опробована в США в 30-е годы ХХв., и сразу после Второй мировой войны ее внедрили в практику центральные банки всех ведущих капиталистических стран. Норма минимальных резервов может изменяться в зависимости, как от конъюнктуры, так и от вида и величины вкладов.

Операции на открытом рынке сводят к покупке или продаже центральном банком государственных ценных бумаг. В период высокой конъюнктуры, когда коммерческие банки особенно активно занимаются кредитованием, центральный банк выбрасывает на рынок ценных бумаг государственные облигации по выгодным ценам. Если их покупают сами коммерческие банки, это означает непосредственное сокращение объемов кредитования. Если же их покупают частные лица или фирмы, то сокращаются размеры их банковских вкладов, что опять влечет за собой уменьшение кредитных возможностей банков. В обоих случаях происходит сокращение денежного предложения. Наоборот, в период спада центральный банк может заниматься выкупом этих облигаций на выгодных условиях, что приведет к увеличению денежного предложения. Впервые этот инструмент начал применяться в США в 20-х годах. В настоящее время операции на открытом рынке считаются ключевым средством контроля денежного предложения.

Ставка рефинансирования - это ставка, взимаемая центральным банком по кредитам, предоставляемым коммерческим банкам. Применение этого инструмента базируется на том, что коммерческие банки могут увеличивать свои кредитные ресурсы путем привлечения средств центрального банка. Повышение ставки рефинансирования, естественно, делает рефинансирование, осуществляемое центральным банком, менее привлекательным и при прочих равных условиях приводит к снижению кредитной активности. Снижение ставки рефинансирования дает противоположный результат. Этот инструмент монетарной политики – самый старый. В США он применяется с 1913г.

2.2 Коммерческие банки и специализированные кредитно-финансовые институты

В функционирующем механизме банковской системы основная роль, безусловно, принадлежит коммерческим банкам, так как они аккумулируют в стране основную долю кредитных ресурсов и представляют клиентам полный комплекс кредитно-финансового обслуживания.

Коммерческий банк – кредитная организация, сосредотачивающая временно свободные денежные средства юридических и физических лиц и размещающая их от своего имени на условиях срочности, возвратности и платности.

Коммерческий банк выполняет следующие функции:

Аккумуляция и мобилизация денежного капитала. С помощью этой функции коммерческих банков происходит сосредоточение временно свободных денежных средств юридических и физических лиц и превращение их в капитал.

Посредничество в кредите. Данная функция определяется тем фактом, что прямые отношения между кредиторами и заемщиками невозможна из-за несовпадения суммы и срока капитала, предлагаемого в ссуду, и потребностью заемщика в них. Коммерческие банки, выполняя роль посредника в кредите, устраняют эти затруднения.

Создание кредитных денег. Данная функция является особой функцией банков по созданию кредитных денег виде банковских депозитов, которые используются с помощью чеков, пластиковых карточек, электронных переводов.

Коммерческие банки образуют депозиты, во-первых, принимая наличные деньги от своих клиентов, когда происходит замена одного вида денег (банкнот) другим видом (депозитами).

Во-вторых, банк создает депозиты на основе выдачи банковских ссуд, приобретая у клиентов ценные бумаги, иностранную валюту и золото. В этом случае происходит обратный переход денег из безналичной формы в наличную.

Осуществление расчетов в народном хозяйстве. В условиях совершенствования расчетных отношений в народном хозяйстве промышленно развитых стран все большая часть расчетов между юридическими лицами осуществляется в безналичной форме, и коммерческие банки выступают организаторами и посредниками подобных расчетов. Они осуществляют платежи по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач у своих клиентов.

Организация выпуска и размещения ценных бумаг. Через данную функцию реализуется роль коммерческих банков в организации первичного и вторичного рынков ценных бумаг в стране, которые, безусловно, дополняют систему кредита и взаимодействуют с ней.

Оказание банками консультативных услуг. Данная функция связана с заинтересованностью банков в устойчивости, эффективной и прибыльной работе своих клиентов. В связи с этим банки осуществляют консультирование по вопросам повышения кредитоспособности своих клиентов, оптимизации их расчетов, налогового планирования, по проблемам составления отчетности и т.д.

Коммерческий банк осуществляет свою деятельность на основе устава, учредительного договора и лицензий.

Устав коммерческого банка содержит наименование и место нахождения банка, перечень выполненных операций, размер уставного фонда, указания о том, что банк является юридическим лицом и действует на коммерческой основе, организационную структуру и функции органов управления. Устав разрабатывается учредителями в соответствии с рекомендациями центрального банка.

Учредительный договор содержит перечень учредителей, долю каждого в уставном фонде и порядок распределения прибыли между учредителями. Учредителями банка могут быть российские и иностранные юридические и физические лица.

Для получения лицензии в центральный банк необходимо предоставить следующие документы:

заявление

устав

учредительный договор

сведения об учреждениях

технико-экономическое обоснование

справка о финансовом состоянии учреждений, заверенная аудиторской фирмой для юридических лиц или декларации о доходах для физических лиц

анкеты руководителей банка с приложением копий дипломов о высшем экономическом и юридическом образовании и подтверждения статуса работы на руководящей должности не менее 1 года.

Причинами в отказе лицензий могут быть:

неправильно оформленные документы

в документах представлена искаженная информация

руководитель банка имел судимость за хищение ценностей

уставный фонд не соответствует минимально установленному размеру.

Коммерческий банк может осуществлять свою деятельность в рублях и иностранной валюте при наличии валютной лицензии. В коммерческом банке запрещается осуществление производственной, торговой, страховой деятельности. Коммерческие банки могут создаваться на основе любой формы собственности.

Принципы деятельности коммерческих банков:

работа в пределах реально имеющихся ресурсов, означает, что величина и сроки требования банков по активам должны соответствовать величине и срокам его по пассивам, это золотое банковское правило;

полная экономическая самостоятельность и ответственность банка за результаты своей деятельности, означает, что банк распоряжается своими собственными средствами, привлеченными ресурсами и доходов после уплаты налогов. Он несет экономическую ответственность перед своими клиентами всем своим имуществом;

взаимоотношения банка с клиентами строятся как обычные рыночные отношения, т.е. выполняя любые операции, банк преследует цель максимальной прибыли, минимального риска;

регулирование деятельности коммерческих банков может осуществляться только экономическими, а не административными методами, это означает, что государство не имеет право вмешиваться в деятельность коммерческих банков, оно лишь устанавливает правила игры, издавая законы и другие нормативные акты.

Коммерческие банки выполняют следующие операции:

открытие и ведение лицевых счетов для физических лиц и расчетных счетов для юридических лиц;

привлечение во вклады денежных средств юридических и физических лиц (депозитные операции);

осуществление всех форм безналичного расчета;

кассовые операции – операции по приему и выдаче денежных средств;

кредитование физических и юридических лиц;

покупка и продажа иностранной валюты;

покупка и продажа ценных бумаг. Вложение денежных средств в ценные бумаги называется инвестиционной деятельностью банка;

привлечение во вклады других металлов;

лизинговые операции;

факторинговые операции – кредитование оборотных средств;

трастовые операции – управление имуществом клиента;

операции с пластиковыми карточками;

выдача гарантий, поручительств;

переводы денежных средств;

предоставление в аренду юридическим и физическим лицам специальных помещений или сейфов для хранения документов и ценностей;

оказание консультативных и информационных услуг.

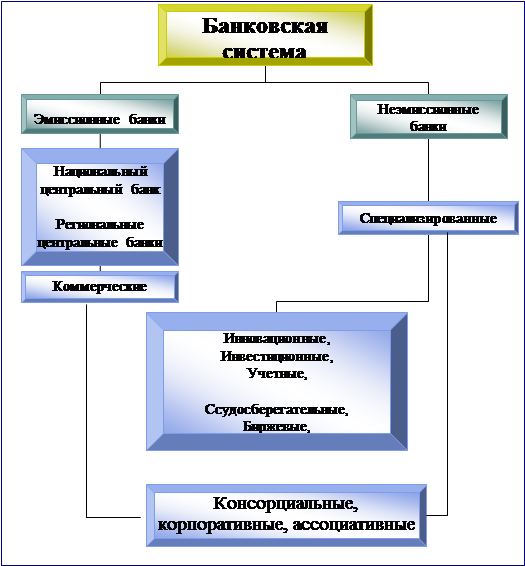

Специализированные кредитно-финансовые институты включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. Специализированные кредитные учреждения различаются по срокам операций, их набору и отраслям деятельности, территориальным сферам влияния внутри страны. Степень специализации банков в различных странах может быть разной в зависимости от особенностей экономического и политического развития.

К основным типам специализированных банков и кредитных организаций относятся:

собственно коммерческие (депозитные) банки, основная деятельность которых связана с приемом депозитов и выдачей краткосрочных кредитов;

инвестиционные банки - специальные кредитные институты, мобилизующие долгосрочный ссудный капитал и представляющие его заемщикам (предпринимателям и государству) посредством выпуска и размещения облигаций и других видов заемных обязательств. Помимо осуществления посреднических функций между заемщиками и инвесторами инвестиционные банки выступают в роли гарантов эмиссий ценных бумаг и организаторов их рынка, что позволяет им покупать и продавать крупные пакеты акций и облигаций за свой счет, а также предоставлять кредиты для приобретенных ценных бумаг;

ипотечные банки – кредитные учреждения, специализирующиеся на выдаче долгосрочных ссуд под залог недвижимого имущества – земли и строений. Ресурсами ипотечных банков являются собственные ипотечные облигации. Ссуды используются для строительства жилых домов и других сооружений, расширения производственных мощностей предприятия. За предоставленную ссуду взимается процент. В случае неуплаты задолженности в срок недвижимость переходит либо к другому собственнику, либо в собственность банка;

учреждения, занимающиеся сберегательными операциями: ссудно-сберегательные ассоциации осуществляют привлечение сбережений населения путем продажи собственных акций. Лица, внесшие свои сбережения в ассоциации, становятся ее акционерами и получают доход в форме дивиденда;

кредитные общества, которые занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Как правило, можно выделить одну или несколько их основных операций. Эти институты доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру;

страховые компании – характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают;

пенсионные фонды, создаваемые частными и государственными корпорациями и фирмами для выплаты пенсий и пособий рабочим и служащим. Пенсионные фонды устанавливают систему взносов, учитывающую при исчислении пенсии весь заработок, а не только его часть. Пенсионные фонды свом средства инвестируют преимущественно в акции корпораций. Часть резервов пенсионных фондов помещается в краткосрочные и долгосрочные государственные ценные бумаги;

разновидностью кредитно-финансовых учреждений являются также финансовые компании. Они специализируются на кредитовании отдельных отраслей или представлении отдельных видов кредитов: потребительского, инвестиционного и др.

Похожие работы

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... ЮНИТИ, 2001. – 622 с. 5. Деньги. Кредит. Банки: Учебник для вузов/ Под ред. проф. О.М. Лаврушина. - М.: ЮНИТИ, 2001. – 622 с. 6. Е. Бернштам. Банковская система России: постдефолтная эволюция и вопросы модернизации // Российский экономический журнал. – 2002. - №9. – С. 73-81. 7. А.И. Казьмин. Развитие российской банковской системы: время прагматических решений // Деньги и кредит. – 2004. - ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

0 комментариев