Навигация

Особенности учета чековой и аккредитивной формы расчета

55488

знаков

3

таблицы

6

изображений

Курсовая работа

Тема: Особенности учета чековой и аккредитивной формы расчета

Содержание

Введение

1 Основные формы безналичных расчетов

2 Особенности учета чековой и аккредитивной формы расчета

2.1 Учёт операций по расчётам чеками

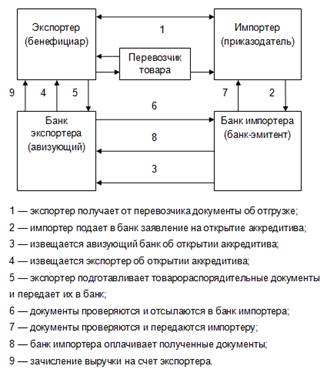

2.2 Расчеты аккредитивами

Заключение

Список используемой литературы

Приложение

Введение

Хозяйственные связи - необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции, оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое - их покупателем, потребителем, а значит и плательщиком

С момента создания предприятия у него появляются денежные средства: вначале - перечисленные на расчетный счет предприятия его учредителями, затем - полученные от клиентов за проданные товары или оказанные услуги.

Согласно п.2 ст.861 Гражданского кодекса Российской Федерации расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке.

В рыночных условиях особо актуальна четкая организация денежных расчетов, поскольку денежная стадия кругооборота средств играет огромную роль в хозяйственной жизни предприятия любой формы собственности.

Безналичные расчеты за товары и услуги осуществляются в различных формах, каждая из которых имеет специфические особенности в движении расчетных документов.

Современное гражданское и банковское законодательство позволяют организациям и предпринимателям использовать различные формы расчетов: платежные поручения; платежные требования-поручения; чеки; аккредитивы; векселя.

Цель работы – исследовать особенности применения таких форм безналичных расчетов, как аккредитивы и чеки.

Задачами данной работы является:

- дать понятие сущности безналичных расчётов;

- рассмотрение порядка осуществления учета чековой и аккредитивной формы расчета.

Объектом исследования являются безналичные расчеты.

Предметом – аккредитивные и чековые формы расчетов.

Информационной базой послужили нормативные акты Банка России, Федеральный закон «О банках и банковской деятельности», Гражданский кодекс Российской Федерации, Федеральный закон «О Центральном банке Российской Федерации (Банке России)», а также периодические издания по бухгалтерскому учету, учебная литература и ресурсы Интернет по теме курсовой работы.

Работа состоит из введения, двух частей, списка используемой литературы и приложений.

1 Основные формы безналичных расчетов

В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, продажей готовой продукции, с выполнением различных финансовых обязательств (платежи в бюджет, отчисления во внебюджетные фонды, погашение ссуд банкам и т.п.). Указанные расчеты осуществляются безналичными платежами.

Безналичные расчеты — это денежные расчеты, осуществляемые без использования наличных денег, путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя [15].

Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Особенности безналичных расчетов проявляются в следующем [18]:

- в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя;

- участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

- перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Т.е, производится кредитная операция, совершаемая с помощью денег. Тем самым оборот наличных денег замещается кредитной операцией.

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота. Движение средств на расчетном счете оформляется банковскими платежными документами. К ним относятся: объявления о взносе наличными, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы, банковские пластиковые карточки (рис.1).

Рисунок 1 – Движение средств на расчетном счете

Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

За несвоевременное или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу счета, последний имеет право потребовать от банка уплатить в свою пользу штраф в размере 0,5 % от суммы, несвоевременно или неправильно списанной за каждый день задержки банка уплатить в свою пользу штраф в размере 0,5 % от суммы, несвоевременно или неправильно списанной за каждый день задержки [11].

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, должны содержать следующие данные [3]:

- наименование расчетного документа, число, месяц, год его выписки;

- наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

- наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств;

- назначение платежа (в чеке не указывается);

- сумма платежа (цифрами и прописью).

Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.

Расчетные документы (кроме чеков) выписываются, как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками.

Расчетные документы принимаются банками к исполнению в течение операционного дня банка (операционный день устанавливается до 13 часов). Документы, принятые банком от клиентов в операционное время, проводятся им по балансу в этот же день.

Учет данных средств ведется в порядке, аналогичном порядку отражения операций по расчетному счету, но на активном синтетическом счете 55 «Специальные счета в банках» [6], который имеет несколько субсчетов, открываемых для учета движения отдельных платежных документов и предназначен для обобщения информации о наличии и движении денежных средств в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению (табл.1).

Таблица 1 - Структура счета 55 «Специальные счета в банках»

| Дебет (Дт) | Кредит (Кт) |

| 1. Сальдо — остаток средств на специальных счетах на начало периода | |

| 2. Поступление средств на специальные счета | 3. Списание средств со специальных счетов |

| 4. Сальдо — остаток средств на специальных счетах на конец периода (1 + 2 – 3 = 4) |

На субсчете 55.1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах. Аккредитив может быть выставлен за счет собственных средств и за счет банковского кредита. Остаток неиспользованного аккредитива зачисляют на расчетный счет, если аккредитив выставлен за счет собственных средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита. Аналитический учет по субсчету 55.1 «Аккредитивы» ведется по каждому выставленному аккредитиву.

На субсчете 55.2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках. Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета в банках» субсчет 2 и кредиту счетов 51, 52, 66 и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 «Специальные счета в банках» субсчет 2 в дебет счета. Неиспользованные суммы по возвращенным в организацию чекам отражаются по кредиту счета 55 «Специальные счета в банках» субсчет 2 в корреспонденции со счетами 51, 52. Аналитический учет по субсчету 55.2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55.3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» субсчет 3 в корреспонденции со счетом 51, 52.

Таблица 2 - Основные бухгалтерские записи операций по счету 55 «Специальные счета в банках» [19]

| № | Содержание операций | Корреспонденция счетов | |

| 1 | Открыт аккредитив (пополнен) | 55.1 | 51, 52, 66 |

| 2 | Оплачен счет поставщика | 60 | 55.1 |

| 3 | Остаток аккредитива зачислен на расчетный счет | 51 | 55.1 |

| 4 | Открыта чековая книжка | 55.2 | 51, 52, 66 |

| 5 | Оплачен чек, выданный организацией | 76, 60 | 55.2 |

| 6 | Возвращены в кредитную организацию чековые книжки, оставшиеся неиспользованными | 51 | 55.2 |

Таким образом, безналичные расчеты – совокупность безналичных денежно-кредитных операций в процессе реализации товаров и услуг, распределения и перераспределения национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа.

2 Особенности учета чековой и аккредитивной формы расчета

2.1 Учёт операций по расчётам чеками

1. Что такое расчетный чек

Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Согласно ст. 877 ГК РФ Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю [1].

Участниками чекового обращения являются три лица: чекодатель, плательщик и чекодержатель [1].

Чекодатель – юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель - юридическое лицо, в пользу которого выдается чек.

Плательщиком по чековому обязательству может быть только банк, где чекодатель имеет денежные средства, которыми он вправе распоряжаться путем выставления чеков. При этом отзыв чека до истечения срока для его предъявления не допускается. А сама по себе выдача чека не погашает денежного обязательства, во исполнение которого он выдан.

Кроме вышеназванных трех обязательных участников чековых отношений (чекодателя, чекодержателя, плательщика) в них могут участвовать авалист - лицо, давшее поручительство за оплату чека, которое оформляют в виде гарантийной надписи на чеке, и индоссант - чекодержатель, передающий чек другому лицу (индоссату) посредством передаточной надписи (индоссамента) [1].

Таким образом, законодательством установлено правило о том, что выдача чека предполагает наличие денежных средств чекодателя в банке-плательщике. Обязанность банка оплачивать чек возникает при наличии чекового договора. Он заключается чекодателем с банком. Лицо, которое собирается распоряжаться денежными средствами путем выписки чека, подает соответствующее заявление в банк и получает чековую книжку.

Порядок и условия использования чеков в платежном обороте регулируются ч.2 ГК РФ, а в части, им не урегулированной - другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Положительными качествами расчетов чеками являются оперативность, возможность получения приемки товаров на месте поставщика, гарантированность оплаты товара при условии наличия средств на счете депонирования чекодателя и платежеспособности банка, однако чековая форма расчетов на территории России пока используется в незначительных объемах.

Расчетный чек вручается плательщиком-чекодателем поставщику-чекодержателю для предъявления его в банк, ведущий счет чекодателя, для оплаты. Расчеты чеками между предприятиями производятся в пределах депонированных на эти цели на специальном счете средств. Оплата чеков производится с этого специального счета.

В соответствии со ст. 878 ГК РФ чек должен в обязательном порядке содержать следующие реквизиты:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя. Указание о процентах считается ненаписанным.

Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Согласно ст. 879 ГК РФ чек оплачивается за счет средств чекодателя. В случае депонирования средств порядок и условия депонирования средств для покрытия чека устанавливаются банковскими правилами.

Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

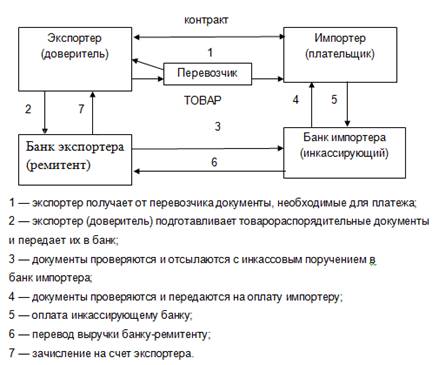

В соответствии со ст. 882 ГК РФ представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу. Оплата чека производится в порядке, установленном ст. 875 ГК РФ. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Согласно ст. 883 ГК РФ отказ от оплаты чека должен быть удостоверен одним из следующих способов:

1) совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом;

2) отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате;

3) отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

Протест или равнозначный акт должен быть совершен до истечения срока для предъявления чека. Если предъявление чека имело место в последний день срока, протест или равнозначный акт может быть совершен в следующий рабочий день.

Похожие работы

... счета 55 «Специальные счета в банках» следует ввести такие субсчета: 55-1/1 «Аккредитивы внутри страны» 55-1/2 «Аккредитивы за границей» 55-2 «Чековые книжки». Корреспонденция счетов при использовании аккредитивной формы расчета может быть следующей: Дебет 55-1/1 «Аккредитивы внутри страны» Кредит счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и ...

... Юрасова Алексея Валентиновича Факультет: «Экономика и менеджмент» Кафедра: «Менеджмент финансов и кредита» Руководитель: Лесовой В.В., ст. пр. Тема дипломной работы: «Развитие безналичных форм расчетов на основе использования средств мобильной связи» Выполненная студентом Юрасовым А.В. дипломная работа на тему: «Развитие безналичных форм расчетов на основе использования средств мобильной связи» ...

... не выгодно принимать недооформленные документы, подтверждающие поставку товара, выполнения работы или оказания услуги.[11] Глава III. Применение аккредитивной формы безналичных расчетов в РФ 3.1 Нормативная база применения аккредитивной формы безналичных расчетов в РФ Чем же является аккредитив — условным договором, расчетной операцией, обязательством или просто формой расчетов? ...

... будет выплачена в установленные сроки (например, посредством акцепта импортером срочной тратты, выписанной экспортером на него). Расчеты в форме инкассо с предварительным акцептом получили большое распространение в международной торговле. Применение инкассовой формы расчетов регулируется специальным документом - Унифицированными правилами по инкассо, разработанными Международной торговой палатой ...

0 комментариев