Функционирование рынка сотовой радиотелефонной связи

Анализ деятельности

ОАО «ВымпелКом-Регион»

ТЕОРЕТИЧЕСКИЕ

АСПЕКТЫ БЕЗНАЛИЧНЫХ

ФОРМ

Новые формы

безналичных

расчетов и их

типология

Совершенствование экономико-правовых механизмов

Контент (content) – содержание, информационно-значимое наполнение, например, Интернет-сайта: тексты, графика, мультимедиа

Навигация

Развитие безналичных форм расчетов на основе использования средств мобильной связи

Развитие безналичных форм расчетов на основе использования средств мобильной связи

279915

знаков

38

таблиц

96

изображений

2 АНАЛИЗ РЫНКОВ СОТОВОЙ РАДИОТЕЛЕФОННОЙ СВЯЗИ

ФЕДЕРАЛЬНОГО И РЕГИОНАЛЬНОГО УРОВНЕЙ

2.1 Состояние федерального рынка сотовой радиотелефонной связи

В России широкое внедрение услуг беспроводной связи началось позднее, чем в других странах. Это связано с целым рядом причин. Ориентированность на закрытые разработки в интересах обороны и безопасности государства определяли не только правила использования новейших зарубежных технологий в области телекоммуникаций, но и свои правила распределения частотного ресурса. Частоты, выделяемые за рубежом для работы систем сотовой связи, в России использовались в основном аэронавигационными и иными специальными службами. Только в 1991 году были частично открыты области частот в диапазоне 450 МГц, а затем 800 МГц и 900 МГц, под которые разработаны технологии основных действующих ныне стандартов сотовой связи.

В настоящее время в России функционируют сети сотовой радиотелефонной связи стандартов GSM, AMPS/D-AMPS, NMT-450 и CDMA. Сети GSM и NMT-450 имеют статус федеральных. В большинстве субъектов Российской Федерации функционируют сети всех стандартов. Рост доли абонентов GSM-стандарта постоянно растет и по состоянию на конец 2002 года, составлял 90%. Сети стандарта CDMA сохраняют свою долю на рынке, тогда как доля AMPS/D-AMPS и NMT сетей сокращается. В настоящее время в Российской Федерации услуги сотовой радиотелефонной связи предоставляют около 300 операторов. Так, например, на начало 2002 года 9 региональных операторов ОАО «СвязьИнвест» оказывали услуги сотовой подвижной связи. Доля участия не менее 50% в компаниях сотовой связи имеют еще 33 зависимых акционерных общества, входящих в ОАО «СвязьИнвест». Сотовые операторы, в которых дочерние компании ОАО «СвязьИнвест» принимают участие, обслуживают более 850 тыс. абонентов, владеют блокирующим пакетом – 600 тыс. абонентов и контрольным пакетом – 330 тыс. абонентов.

Среди операторов сотовой связи наибольшее количество абонентов имеют ОАО «МобильныеТелеСистемы» (МТС), ОАО «Вымпел-Коммуникации» (торговая марка «БиЛайн») и ОАО «МегаФон», предоставляющие услуги в стандарте GSM и являющиеся операторами федеральной сети (рисунок 3). В сумме они контролируют около 81% рынка сотовой радиотелефонной связи России.

Рисунок 3 – Доля рынка по операторам (пропорциональной числу операторов)

В этой тройке лидеров крупнейшими операторами являются «МобильныеТелеСистемы» и «ВымпелКом». По данным закрытого акционерного общества информационно-аналитического агентства (ИАА) «Сотовик» и международного рейтингового агентства (МРА) «J'son & Partners» большой отрыв «МТС» и «ВымпелКом» от ближайших преследователей объясняется тем, что центром роста количества пользователей мобильной связи в последние годы являлась Москва и московская область (таблица 2), в отличие от 3-го конкурента – компании «МегаФон», начавшей работать в столице только с ноября 2001 года, и которая, в свою очередь, обладает лицензионным пакетом, позволяющим оказывать услуги на 82% территории РФ. Усиление позиций этого оператора, ранее работавшего под маркой «Северо-Западный GSM» преимущественно в Санкт-Петербурге, произошло за последние два года.

Таблица 2 – Десять крупнейших операторов сотовой связи России по

состоянию на 31 января 2003 года

| Оператор | Всего абонентов на 31.01.2003 | Прирост с января 2002 года, % | Всего абонентов в Москве и московской области |

| «МТС» | 7 058 000 | 142 | 3 240 000 |

| «ВымпелКом» | 5 966 000 | 141 | 3 880 000 |

| «МегаФон» | 3 213 236 | 233 | 361 118 |

| «СМАРТС» | 590 000 | 118 | – |

| «УралСвязьИнформ» | 471 600 | 772 | – |

| «ТАИФ-ТелКом» | 296 375 | 166 | – |

| «СтавТелеСот» | 193 265 | 178 | – |

| «НСС» | 180 000 | 161 | – |

| «ТатинКом» | 119 081 | 64 | – |

| «Томская Сотовая Связь» | 107 216 | 250 | – |

Устойчивость финансового положения отечественных сотовых операторов обусловлена одновременным наличием стратегических отечественных и зарубежных инвесторов. Из иностранных компаний наибольшую роль на российском сотовом рынке играют скандинавские операторы. Стратегическим партнером «ВымпелКом» выступает норвежский «TeleNor», а крупнейшим иностранным акционером «МТС» является «Deutsche TeleKom». Основными отечественными инвесторами являются «АФК Система» для «МТС» и «Альфа-групп» для «ВымпелКома». Что же касается «МегаФона», то его крупнейшим акционером является шведско-финская организация «TeliaSonera», аккумулировавшая у себя 44% акций, другими являются «ТелеКомИнвест» (31,3%), «ЦТ-Мобайл» (25,1%), Фонд «IPOC» (6,5%), «ВестЛинк» (1,5%) и «InterKontakt Group» (1,5%).

По оценкам в связи с проведенным исследованием МРА «Standard & Poor's», опубликованным 15 января 2003 года на страницах ЗАО «ИАА Сотовик» – «О состоянии восточноевропейского рынка мобильной связи», компании «ВымпелКом» и «МТС» получили самый высокий рейтинг по сравнению с операторами сотовой связи в Восточной Европе. По основным финансовым показателям «ВымпелКом» (рейтинг B) и «МТС» (рейтинг B+) серьезно обогнали большинство своих коллег из соседних стран. По результатам первых трех кварталов 2002 года «МТС» с показателями выручки в $952,5 млн. прочно удерживает звание крупнейшего сотового оператора региона. «ВымпелКом» с выручкой в $539,5 млн. уступил в этом соревновании лишь польскому оператору «Polska Telefonia Cyfrowa» (выручка за три квартала 2002 года – $876,8 млн.) [22].

У «ВымпелКома» и у «МТС» цены на связь в среднем ниже, чем, например, у французской «Orange» или британской «VodaFone». Да к тому же абоненты «ВымпелКома» и «МТС» наговаривают по телефону в месяц больше минут, чем клиенты той же «Orange» или испанской «TeleFonica», – 175 минут против 139 и 109 минут, соответственно.

Несмотря на успехи мобильной связи в Москве и Санкт-Петербурге, аналитики считают, что рынок сотовых услуг в этих городах близок к насыщению и основной потенциал роста находится в субъектах Российской Федерации (рисунок 4).

Рисунок 4 – Региональный потенциал роста рынка сотовой

радиотелефонной связи

Хотя проникновение сотовой связи в России все еще очень низкое (примерно 10% от общего количества населения страны), но именно это создает дополнительное преимущество для российских компаний, у которых остался еще очень хороший задел для их роста. В связи с этим в 2001 году операторы начали активно строить сети в регионах, а там, где это возможно, покупать либо приобретать права, позволяющие определять условия ведения хозяйственной деятельности локальных операторов GSM.

Так, в 2000 году «ВымпелКом» официально заявил в СМИ о развитии проекта «ВымпелКом-Регион» (фактически начавший свою деятельность только в 2001 году), подразумевающий строительство сетей в четырех федеральных округах России. «МТС» построил и запустил свою сеть в Санкт-Петербурге, а также приобрел контрольный пакет акций компании «Кубань GSM», четвертого по величине абонентской базы российского оператора. Компания «МегаФон», кроме выхода в Москву, открыла свои сети на Северном Кавказе и в ряде городов Поволжья. Благодаря активности крупнейших операторских компаний, 2001 год стал рекордным по количеству открытых новых сотовых сетей GSM.

Крупнейшие российские сотовые компании сами стали выступать в роли иностранных инвесторов. В настоящее время они вышли на рынок услуг сотовой связи стран СНГ (Молдова, Украина, Белоруссия, Таджикистан). По сообщениям СМИ «МТС» ведет переговоры о приобретении контрольного пакета акций одного из крупнейшего украинского сотового оператора «UMC». ОАО «ТелеКомИнвест», в свою очередь, добился права построить первую GSM-сеть в Таджикистане. Вторая крупнейшая сотовая компания Украины «KievStar» перешла под контроль «Альфа-Групп» и «TeleNor» – акционеров «ВымпелКома». ОАО «МТС» и ОАО «ВымпелКом» разместили свои ценные бумаги на Нью-Йоркской фондовой бирже – крупнейшей фондовой площадке мира, предъявляющей максимально жесткие требования к рейтингу эмитентов.

Остались еще регионы на территории РФ, в которых услуги сотовой радиотелефонной связи не предоставляются (Республика Тыва, Эвенкийский АО). В Республиках Бурятия, Саха (Якутия), Дагестан, Калмыкия данная услуга предоставляется одним из операторов, причем в Республике Бурятия таким оператором является ОАО «ЭлектроСвязь», а в Республике Дагестан контрольным пакетом акций сотового оператора распоряжается ОАО «ДагСвязьИнформ». ЗАО «Сотовая Связь Калмыкии» не имеет присоединения на местном уровне и присоединяется к сети связи общего пользования через коммутатор в г. Ставрополь. В некоторых регионах Российской Федерации (например, Челябинская, Томская области), несмотря на наличие нескольких сотовых операторов, говорить о конкуренции между ними фактически не приходится, так как они являются аффилированными лицами или относятся к одной группе лиц.

Сотовая радиотелефонная связь – одна из самых динамично развивающихся и перспективных сфер российского рынка телекоммуникаций, число абонентов которой постоянно увеличивается (рисунок 5).

![]()

![]()

![]()

Временной период

![]()

Рисунок 5 – Динамика роста абонентской базы компаний-операторов сотовой

радиотелефонной связи

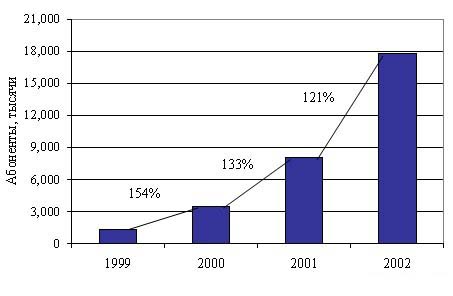

В 2001 году число абонентов сотовой связи увеличилось с 3,4 до 7,8 млн. человек. В 2002 году операторам сотовой связи удалось привлечь 9,8 млн. новых абонентов – больше, чем за все предыдущие десять лет существования сотовой связи в России.

Количество региональных абонентов за прошедший год увеличилось более чем в три раза по сравнению с концом 2001 года и превысило 8,5 миллиона. Наиболее быстрорастущими регионами были Приволжский (194%), Уральский (169%) и Сибирский (168%). Количество пользователей сотовой связи в России за 2002 год увеличилось в два раза, составив примерно 18 млн. человек, т.е. примерно 10% от численности населения РФ (рисунок 6). Эта величина соизмерима с уровнем проникновения в странах Восточной Европы (вместе с тем ниже, чем в странах Западной Европы (70%), Японии (55%), США (45%), а также стран Балтии (от 15% до 35%)), при этом, например, в Москве число абонентов сотовой связи превысило с число абонентов фиксированной проводной связи [100].

![]()

![]()

![]()

Временной период

![]()

Рисунок 6 – Рост абонентской базы российских компаний-операторов сотовой

радиотелефонной связи с января 2002 года по январь 2003 года

Говоря о приросте подключений в январе текущего года, необходимо отметить, что общее число новых подключений превысило 1,25 миллиона абонентов (рисунок 7). Уровень проникновения сотовой связи в России на конец января достиг почти 13,4%. Уровень проникновения в Московской лицензионной зоне (Москва и московская область) перешагнул знаменательный рубеж в 50%.

В связи с экспансией сотовых операторов в регионы на 2002 год пришелся пик строительства «общероссийских сетей». Благодаря чему, в 2002 году «МТС» и «ВымпелКом» существенно увеличили свою региональную абонентскую базу: с 0,57 млн. и 0,20 млн. в конце 2001 года до 2,62 млн. и 1,37 млн. абонентов в конце 2002 года, соответственно. «МегаФон» продемонстрировал заметные результаты в Московской лицензионной зоне, а также увеличил объемы продаж в Приволжском, Северо-Кавказском и Уральском округах. К концу 2002 года он обслуживал почти 3 млн. абонентов по всей России, включая более 300 тыс. московских абонентов. Доля рынка «независимых» операторов (не входящих в «большую тройку») уменьшилась с 29% по состоянию на конец 2001 года до 18,9% по состоянию на 31 декабря 2002 года.

Временной период

Рисунок 7 – Динамика роста новых подключений

Приход новых игроков на региональные рынки связи увеличил там процент проникновения (таблица 3) и, соответственно, обострил конкуренцию, в результате чего цены на мобильную связь резко пошли вниз, активность операторов в плане привлечения новых абонентов возросла, и в итоге рынок получил без малого 10 млн. новых абонентов мобильной связи.

Таблица 3 – Десять зон с наибольшей долей сотового проникновения (по состоянию на 31 января 2003 года)Зоны | Процент (доля) сотового проникновения |

| 1. Москва и Московская область | 51% |

| 2. Санкт-Петербург и Ленинградская область | 34% |

| 3. Краснодарский край | 20% |

| 4. Калининградская область | 19% |

| 5. Самарская область | 16% |

| 6. Республика Татарстан | 15% |

| 7. Новосибирская область | 14% |

| 8. Ярославская область | 11% |

| 9. Томская область | 11% |

| 10. Ставропольский край | 10% |

Таких темпов роста не предсказывали ни сами компании, ни аналитики телекоммуникационного рынка. К тому же общий доход предприятий отрасли в 2002 году составил 270 млрд. рублей, что почти на 40% больше, чем в 2001 году, когда в развитие своих сетей пришлось вложить: «МТС» – около $500 млн., «ВымпелКом» – $450 млн., «МегаФон» – почти $300 млн.

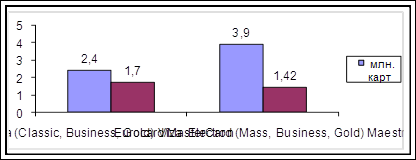

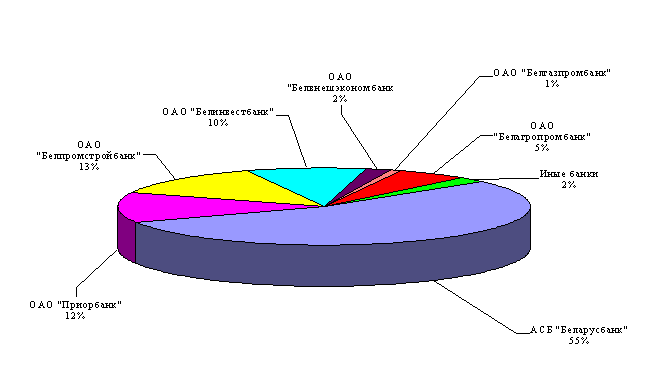

Также остается интересным вопрос о развитии рынка биллинговых систем1 для операторов сотовой связи, который поделен между тремя крупнейшими разработчиками («CBOSS», «Amdocs», «Петер-Сервис») и является одним из наиболее перспективных на рынке программного обеспечения для сетей сотовой связи в России, движимый происходящими на рынке сотовой связи процессами консолидации, развитием, введением дополнительных услуг и строительством сетей нового поколения. Доли рынка трех крупнейших разработчиков этих систем будут расти и в дальнейшем, благодаря стратегии использования унифицированной биллинговой системы во всех филиалах «федеральных» сетей. Рынок биллинговых систем в России распределен пропорционально обслуживаемых и их помощью абонентов, который более наглядно представлен на рисунке М.1 (приложение М).

Несмотря на вышеизложенные оптимистические показатели, у российских сотовых компаний есть и слабости. По данным МРА «Standard & Poor's», российские абоненты крайне нелояльны: на российском сотовом рынке самые высокие показатели перехода пользователей из одной сети в другую. Возникающая из-за этого необходимость стимулирования роста числа пользователей и привлечения новых абонентов нередко оборачивается повышенными затратами на расширение абонентской базы или расходами на удержание клиентов, что, в принципе, не так страшно, так как повышенная чувствительность к ценам наших граждан действительно создает проблему нелояльности, но это компенсируется тем, что стоимость привлечения российского абонента гораздо ниже чем за рубежом (например, расходы на привлечение одного абонента у «ВымпелКома» составляют порядка $25, а словацкому и голландскому оператору каждый клиент обходится в $70 и $137, соответственно).

Еще одной проблемой развития сотовых сетей выступают бизнес-риски, среди которых можно отметить следующие:

проблемы окупаемости проектов на региональных рынках, а также освоения массового рынка;

высокие капитальные затраты на организацию высокотехнологичных сетей для предоставления услуг связи;

ограничения, связанные с доступом к сетевым ресурсам действующих операторов, особенно телефонных компаний сетей связи общего пользования.

Также одной из основных проблем деятельности сотовых компаний являются актуальные вопросы ведения взаиморасчетов между операторами сотовых сетей и операторами, предоставляющими услуги связи фиксированным абонентам, а также принципы тарификации телефонных соединений (разговоров), предоставляемые фиксированным абонентам на сеть сотовых операторов, так как примерно 70% графика сотовых операторов относится к абонентам телефонной сети общего пользования (ТфОП).

Следует также отметить и такие особенности, как разные условия предоставления услуг операторами связи, а именно: один оператор предоставляет услуги по регулируемым тарифам, компенсирующим только затраты и в отдельных случаях небольшую рентабельность, а другой – по нерегулируемым тарифам, обеспечивающим высокую рентабельность. Кроме того, операторы сотовой связи большую половину своих доходов получают с использованием сети региональных операторов и магистральной сети общего пользования. Поэтому они непосредственно заинтересованы в поддержании и развитии этих сетей, а также увеличении объемов графика, в том числе исходящего от фиксированных абонентов сети связи общего пользования, так как входящие звонки к сотовым абонентам в большинстве случаев являются платными. Таким образом, принципы тарификации соединений (разговоров) от фиксированных абонентов к сотовым должны быть взаимоувязаны с порядком ведения взаиморасчетов.

В этой связи в настоящее время Самарской Академией телекоммуникаций совместно с Министерством по антимонопольной политике и поддержке предпринимательства РФ проводится научно-исследовательская разработка по изучению форм и методов ведения взаиморасчетов на базе зарубежной и отечественной практики с целью разработки порядка ведения взаиморасчетов с учетом перечисленных особенностей.

Несмотря на выше перечисленные проблемы, прогнозы развития сотовой связи в России на 2003 год довольно оптимистичны. Аналитика считают, что при темпах развития этой отрасли, хотя бы аналогичных 2002 году, к концу 2003 года общее количество абонентов сотовой связи в России может составить примерно 30 млн. человек и практически сравняться с количеством пользователей фиксированной телефонной связи. Региональная абонентская база, включая Санкт-Петербург и Ленинградскую область, к концу 2003 году может превысить московскую в два раза.

Отклонение от прогноза может составить до +/–10-12%, так как рост абонентской базы зависит от многих факторов и в первую очередь от состояния экономики страны и уровня благосостояния населения. Заметный рост абонентской базы может обеспечить растущий в крупных российских городах средний класс. Если операторы сотовой связи будут продолжать агрессивную маркетинговую политику, внедрять новые дополнительные услуги, предлагать выгодные для потребителей тарифные планы, то региональный рост в 2003 году может составить более 100%, а охват услугами сотовой связи при таком стабильном росте к 2007 году в целом по России может составить до 40% [45].

Похожие работы

... или места установки банкомата; в каком варианте, и на каких условиях предполагается работа с конкретным клиентом или другим банком. По мере развития в России электронных платежных систем актуальными становятся и вопросы налогообложения операций по пластиковым картам, вопросы экономического обеспечения тарифной политики банков и д.р. Для того чтобы ответить на поставленные вопросы, необходимо ...

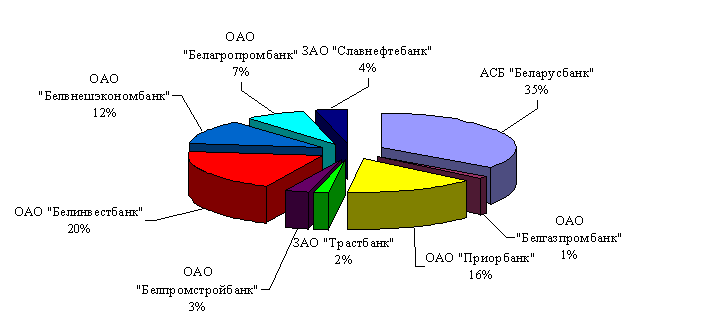

... считывания, а также аудиторский след о сделках (запись результатов выполнения последних четырнадцати операций). В настоящее время «БелКарт» — это система межбанковских безналичных расчетов на основе банковских пластиковых карточек, имеющая государственную поддержку, а соответственно и высокую надежность. Эту систему обслуживает Национальный банк Республики Беларусь, АСБ «Беларусбанк», ОАО « ...

... , что, зная уровень рентабельности операции или программы, можно легко отвечать на многие управленческие вопросы, производить расчеты сроков окупаемости программ, видеть перспективы дальнейшего развития. Руководитель отдела пластиковых карт должен иметь ответ на самый главный вопрос: сколько это стоит и когда окупится? Итак, чтобы рассчитать рентабельность системы банковских карт необходимо: 1. ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

0 комментариев