ПОНЯТИЕ, ПОКАЗАТЕЛИ И ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Собственные оборотные средства

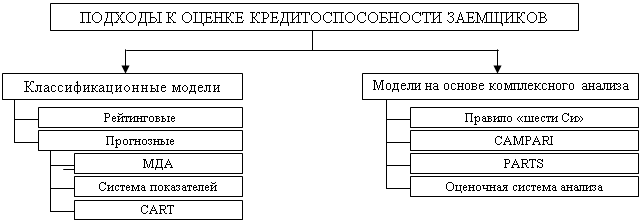

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

Сумма инвестиций;

Анализ кредитоспособности ТОО «Ай центр» и оценка его финансового состояния

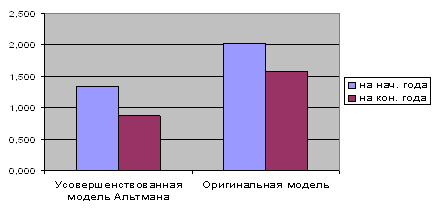

ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ В УПРАВЛЕНИИ КРЕДИТНЫМИ РИСКАМИ И СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ

Использование опыта зарубежных банков в области оценки кредитоспособности заемщика

Навигация

Собственные оборотные средства

Оценка кредитоспособности заёмщика

129279

знаков

29

таблиц

5

изображений

1. Собственные оборотные средства.

Показатель обеспеченности собственными оборотными средствами является абсолютным, его увеличением в динамике рассматривается как положительная тенденция. При расчете показателя условно считается, что долгосрочный обязательства как источник средств используется для покрытия первого раздела актива баланса. Основной и постоянный источник собственный оборотных средств (СОС)- это прибыль. Не следует смешивать понятия «оборотные средства» и «собственные оборотные средства». Первый показатель характеризует активы предприятия, второй источник средств, а именно часть собственного капитала предприятия рассматриваемого как источник покрытия текущих активов. Величина СОС численно равна превышению текущих активов над текущими обязательствами.

2. Расчет показателя обеспеченности собственными оборотными средствами.

Собственные оборотные средства = собственный капитал (СК)+ долгосрочные обязательства (ДО)- 1 раздел актива.

Собственные оборотные средства =2 раздел актива баланса + 3 раздел актива баланса – 2 раздел пассива баланса.

3. Расчет коэффициентов.

Для углубленного анализа в дополнение к абсолютным показателям целесообразно также рассчитать ряд аналитических показателей, показывающих ликвидность предприятия. Основными показателями является коэффициент покрытия, коэффициент ликвидности, коэффициент соотношения собственных и заемных средств.

Кроме того, нужно проведение динамического анализа всех коэффициентов.

Для удобства рассмотрения вышеперечисленных показателей составляется следующая таблица 1.

Таблица 1 - Аналитические показатели, характеризующие ликвидность предприятия.

| Показатели | На01.01.2003г. | На01.01.2004г. | На01.01.2005 |

| Коэффициент покрытия | |||

| Коэффициент ликвидности | |||

| Показатель обеспеченности Собственными оборотными средствами (СОС) | |||

| Доля СОС в активах, % | |||

| Для собственных средств в товарных запасах и затратах, % | |||

| Коэф. соотн. заемн. и собств ср-в |

В процессе анализа кредитоспособности заемщика по бух. Балансу на последнюю дату определяется кредитоспособность заемщика, которая оценивается на основе системы показателей, которые отражают источники и размещение оборотных активов, а также конечный финансовый результат (наличие прибыли). Она оценивается с помощью следующих финансовых коэффициентов:

1. абсолютной ликвидности (Кал);

2. текущей ликвидности (К тл);

3. общей ликвидности (К ол);

4. финансовой независимости (К фн).

![]() К ал = ДС + КФВ (1)

К ал = ДС + КФВ (1)

КО

где, ДС – денежные средства на расчетном, валютном и спец. счетах в банках, а также в кассе;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства (текущие).

К тл= ДС + КФВ +ДЗ (2)

![]() Кол= ДС+КФВ+ДЗ+ТМЗ (3)

Кол= ДС+КФВ+ДЗ+ТМЗ (3)

где, ТМЗ – товарно-материальные запасы.

К фн = СК (4)

АК

где, СК – собственный капитал;

АК – авансированный капитал (валюта баланса).

Наряду с перечисленными финансовыми коэффициентами, для оценки кредитоспособности ссудополучателя используется также показатели оборачиваемости и рентабельности активов, оборотных активов и СК. На основе приведенных выше коэффициентов и относительной их оценки выясняется класс кредитоспособности заемщика, исходя из которого определяется условия предоставления кредита.

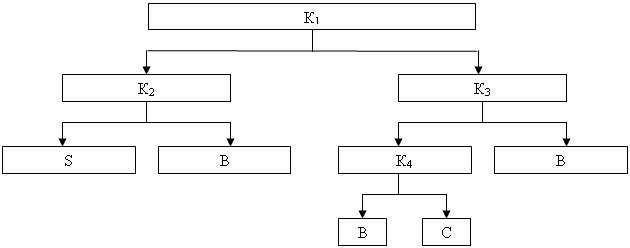

Клиенты, по характеру кредитоспособности делятся банками на 3-5 класса. В основу определения классов кредитоспособности положен критериальный уровень показателей и их рейтинг (классность).

Коэффициенты на уровне средних величин являются основанием для отнесения заемщика ко второму классу, выше средней – первому, а ниже средних – к третьему.

Рейтинг или значимость показателя в системе определяется специалистами банка для каждого заемщика в отдельности исходя из кредитной политики, особенностей клиента и ликвидности его баланса.

Например, высокая доля кредитных ресурсов в пассиве баланса, наличие просроченной задолженности по ссудам повышает роль коэффициентов ликвидности. Отвлечение ресурсов банка в кредитование постоянных запасов, занижение величины собственных оборотных средств повышают рейтинг коэффициента финансовой независимости. Общая оценка кредитоспособности делается в баллах, которые представляют собой сумму произведений рейтинга каждого показателя на класс кредитоспособности.

Первый класс условно имеет обозначение от 100 – 150 баллов;

Второй класс от 151 – 250 баллов;

Третий класс – свыше 251 балла.

Исходя из величины коэффициентов ликвидности и финансовой независимости заемщика, их можно условно классифицировать на три класса.

Таблица 2 - Классы кредитоспособности клиента

| № | Коэффициенты | Класс 1 | Класс 2 | Класс 3 |

| 1 | К ал | Больше 0,2 | 0,15 – 0,2 | Меньше 0,15 |

| 2 | К тл | Больше 0,8 | 0,5 – 0,8 | Меньше 0,5 |

| 3 | К об | Больше 2 | 1,0 – 2,0 | Меньше 1,0 |

| 4 | К фн | Больше 0,6 (60%) | 0,5 – 0,6 | Меньше 0,5 |

По данным таблицы 2, определяется класс кредитоспособности заемщика по каждому показателю, после чего определяется его рейтинг по схеме указанной в таблице 3

Таблица 3 - Расчет рейтинга заемщика.

| № | Коэффициент | Класс | Рейтинг показателя, в % | Сумма баллов (2*3) |

| 1 | 2 | 3 | 4 | |

| 1 | К ал | |||

| 2 | К тл | |||

| 3 | К ол | |||

| 4 | К фн | |||

| Итого |

По данным таблицы 3, банк определяет рейтинг заемщика, и тем самым строит кредитные отношения. Так, заемщикам первого класса они могут открыть кредитную линию, кредитовать по контокоррентному счету, выдавать в разовом порядке бланковые кредиты без обеспечения, с взиманием пониженной процентной ставки.

Кредитование клиентов второго класса осуществляется на обычных условиях, т.е. при наличии соответствующих форм обеспечения. Процентные ставки зависят от вида обеспечения, спроса на кредиты, учетной ставки Национального банка РК.

Предоставление кредита заемщикам третьего класса связано для банка с большим риском неплатежа по основной сумме долга и процентов. Если банк решается на выдачу ссуды заемщику третьего класса, то ее размер не должен превышать величину его уставного капитала. Процентная ставка за кредит устанавливается на более высоком уровне, чем для заемщиков второго класса. Если кредит был выдан клиенту ранее, до ухудшения финансового положения, то банк вправе изучить причины и условия негативной ситуации, чтобы уберечь предприятие от банкротства. При невозможности существенно улучшить платежеспособности клиента, банк вправе прекратить его дальнейшее кредитование и приступить к взысканию ранее выданных ссуд, а также обратить взыскание на заложенное имущество в порядке, установленных законодательством. Банк вправе обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротства) в отношении должника, не исполняющего обязательства по кредитному договору.

Поэтому, при создании кредитного портфеля банка важно определить не только высокодоходные направления активных операций, но и соответствие их имеющимся ресурсам.

Похожие работы

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

... по оценке кредитоспособности хозяйственных организаций [3]. 1.2 Методики оценки кредитоспособности заемщика К настоящему времени коммерческими банками были опробованы разные системы оценки кредитоспособности заемщиков. Системы отличаются друг от друга числом показателей, применяемых в качестве составных, а также различными подходами к самим характеристикам и приоритетностью каждой из них. ...

... кредитным работником, и, как правило, без привлечения прочего банковского персонала. И здесь требуется как знание способов и методики оценки финансового состояния предприятия, так и некоторого опыта работы в этой области. Исследуя этапы определения кредитоспособности заемщика, были сделаны некоторые выводы и предложена схема анализа: По Методике СБС «Агро» Предложенная схема анализа ...

0 комментариев