ПОНЯТИЕ, ПОКАЗАТЕЛИ И ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Собственные оборотные средства

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

Сумма инвестиций;

Анализ кредитоспособности ТОО «Ай центр» и оценка его финансового состояния

ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ В УПРАВЛЕНИИ КРЕДИТНЫМИ РИСКАМИ И СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ

Использование опыта зарубежных банков в области оценки кредитоспособности заемщика

Навигация

Анализ кредитоспособности ТОО «Ай центр» и оценка его финансового состояния

Оценка кредитоспособности заёмщика

129279

знаков

29

таблиц

5

изображений

2.2. Анализ кредитоспособности ТОО «Ай центр» и оценка его финансового состояния

Основными причинами возникновения кредитного риска являются некредитоспособные заемщики. Качество ссуды определяется качественной характеристикой заемщика. Поэтому, говоря о методах регулирования кредитного риска, остановимся более подробно на анализе и методах оценки кредитоспособности.

Кредитование хозяйствующих субъектов на сегодняшний день является необходимым условием эффективного развития экономики. Но в то же время кредитование является наиболее рисковой статьей активных операций коммерческого банка. Качественный кредитный портфель банка в настоящее время - один из важнейших показателей его финансового состояния.

При предоставлении кредита заемщику внимание банка сосредотачивается на оценке кредитного риска и, соответственно, на определении кредитоспособности клиента. Эта работа предполагает всесторонний анализ деятельности потенциального заемщика различными методами, и перед кредитными учреждениями постоянно стоит задача выбора показателей для определения способности заемщика выполнить свои обязательства по своевременному и полному возврату кредита.

Определение кредитоспособности заемщика есть необходимая предпосылка правильного прогноза степени и уровня риска, связанного с несвоевременным или неполным возвратом кредита. Этот прогноз учитывает не только существующую финансовую устойчивость предприятий на момент выдачи кредита, но и ряд других факторов, например, изменения в структуре потребительского спроса, техники и технологий производства, цен, конкурентоспособности выпускаемой предприятием продукции.

Целями и задачами анализа кредитоспособности являются:

· определение финансового положения предприятия;

· предупреждение потерь кредитных ресурсов вследствие неэффективности хозяйственной деятельности заемщика;

· повышение эффективности кредитования и минимизация кредитного риска.

Произведем анализ кредитоспособности заемщика на примере ТОО «Ай центр», которое обратилось в банк для получения кредита.

ТОО "Ай центр» зарегистрировано 27 декабря 2002г. в городе Астане, и осуществляет свою деятельность в соответствии с учредительными документами, в рамках законодательства Республики Казахстан, по следующим основным направлениям:

- осуществление коммерческой деятельности и экспортно-импортных операций по приобретению и реализации продукции и ТНП;

- организация, создание и развитие производства продукции, ТНП, продуктов питания;

- предоставление различного вида развлекательных услуг (боулинг, бильярд, настольный теннис, т.д.)

- Выполнение строительных, ремонтных, монтажных и пусконаладочных работ;

- Строительство объектов жилищного, культурного и социально-бытового назначения.

Единственным учредителем ТОО «Ай центр» является физическое лицо

Заемщик ТОО «Ай центр»

Республика Казахстан, г. Астана, пр. Победы, 98

Цель проекта пополнение оборотного капитала развлекательного центра «Болашак»Сумма займа 15 000 долл. США

Срок займа 3 года

Ставка вознаграждения 20 %

Одноразовая комиссия,взимаемая банком 2 % от общей суммы кредита

Льготный период:- По выплате основного долга:0 мес.

- По выплате вознаграждения:0 мес.

Гарант отсутствует

Залог имущественное здание по пр. Победы, 98 оценочная стоимость = 12 000 долл. США.

В связи с тем, что Товарищество осуществляет свою деятельность, начиная с 2003 года, для анализа финансово-хозяйственной деятельности мы использовали данные только за 2 года. Рассмотрим состав, размещение и структуру активов баланса, который дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и его отдельных видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия. Анализ структуры активов в целом и его отдельных группировок позволяет судить о рациональном их размещении.

Таблица 21 - Состав и структура имущества за 2003-2004гг. (тыс.тг)

| Виды имущества | 2003 г. | 2004 г. | Отклонение | |||

| тыс. тенге | % | тыс. тенге | % | Тыс. тенге | % | |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | ||||||

| 1. Нематериальные активы | 62,3 | 0,02 | 51,9 | 0,1 | 10,4 | 83,4 |

| 2. Основные средства | 1 970,2 | 0,8 | 1 795,8 | 2,8 | 174,4 | 91,2 |

| 3 Незавершенное кап. Строительство | - | - | - | - | - | - |

| 4 Долгосрочная дебиторская задолженность | - | - | - | - | - | - |

| 5 Долгосрочные финансовые инвестиции | - | -- | - | -- | - | - |

| 6. ИТОГО ДОЛГОСРОЧНЫХ АКТИВОВ | 2 032,5 | 0,8 | 1 847,7 | 2,9 | 184,8 | 90,9 |

| II ТЕКУЩИЕ АКТИВЫ | ||||||

| 7. ТМЗ | 54 091,3 | 21,3 | 2 191,7 | 3,5 | 51 899,6 | 4,1 |

| 8. Дебиторская задолженность | 186 369,0 | 73,5 | 58 959,7 | 93,4 | 127 409,3 | 31,6 |

| 9.Расходы будущих периодов | ||||||

| 10.Денежные средства | 11 210,3 | 4,4 | 144,4 | 0,2 | 11065,9 | 1,3 |

| 11.Краткосрочные финансовые инвестиции | ||||||

| 12. ИТОГО ТЕКУЩИХ АКТИВОВ | 251 670,6 | 99,2 | 61 295,8 | 97,1 | 190 374,8 | 24,4 |

| 13. ОБЩАЯ СТОИМОСТЬ ИМУЩЕСТВА | 253 703,1 | 100,0 | 63 143,5 | 100,0 | 190 559,6 | 24,9 |

По данным табл. 21, можно сделать вывод, что валюта баланса, резко сократилась за отчетные годы на 190 559 тыс. тенге, то есть больше, чем в 2 раза. Это было вызвано, в основном, уменьшением дебиторской задолженности, так как, согласно договорным обязательствам, в 2003 году была произведена предоплата основному подрядчику в размере 227 224,6 тыс. тенге, которая частично погашена выполненными строительно-монтажными работами., а также реализацией приобретенного оборудования для строящихся АЗС на сумму 52 325,2 тыс. тенге. Резкое снижение дебиторской задолженности привело к сокращению стоимости текущих активов в 2004 году по сравнению с 2003 годом на 24,4% и или 190 375 тыс. тенге. В 2004 году сумма текущих активов составляет 97,1 % к общей стоимости имущества. Стоимость долгосрочных активов в 2004 году уменьшилась на сумму 184,8 тыс. тенге, по сравнению с 2003 годом.

В стоимости текущих активов доля дебиторской задолженности уменьшилась, но продолжает занимать наибольший удельный вес – 58 960 тыс. тенге в 2004 г. или 93,4 %.

Размер соотношения имущества предприятия ко всей сумме активов баланса должен составлять не менее 50 %, однако на анализируемом предприятии этот коэффициент на много ниже. Это, безусловно, отрицательный момент в развитии предприятия. Мало того предприятие практически не имеет имущества производственного назначения.

Наиболее ликвидные активы – денежные средства и краткосрочные финансовые инвестиции. Инвестиций у Товарищества нет. Значительно уменьшились денежные средства, однако надо учесть, что в условиях рынка, низкая мобильность оборотных средств не всегда оценивается отрицательно. Наличие небольших остатков средств на расчетном счете еще не означает неплатежеспособность предприятия. Следующим действием нами проанализированы источники образования пассивов баланса. Для этого составлена таблица состава и структуры собственных и заемных источников за 2003-2004 годы (таблица 22).

По данным таблицы, видно, что Уставный капитал на протяжении двух лет не меняется и остается равным 77,5 тыс. тенге. Резервный капитал предприятие не создает, однако, согласно нормативных и законодательных актов Республики Казахстан, размер резервного капитала должен составлять не менее 15 % от Уставного капитала. При этом за 2 года предприятие имело доход, который, прежде всего, по определению, необходимо направлять на образование резервного фонда.

Таблица 22 - Состав и структура собственных и заемных источников

тыс. тг.

| № | Наименование | 2002 г. | 2003 г. | Откл. | ||

| Тенге | % | тенге | % | + , - | ||

| 1 | ОБЯЗАТЕЛЬСТВА | |||||

| 2 | Корр. Счета и вклады банков | - | - | 423912 | 4,6 | 423912 |

| 3 | Банковские счета и вклады клиентов | 4214749 | 73,5 | 6748032 | 75 | 253383 |

| 4 | Выпущенные долговые ценные бумаги | - | - | - | - | |

| 5 | Задолженность перед банками | 12520 | 0,2 | - | - | -12520 |

| 6 | Прочие привлеченные средства | 215387 | 3,75 | 252309 | 2,8 | 36922 |

| 7 | Субординированный долг | 262925 | 4,58 | 277765 | 3,0 | 14840 |

| 8 | Налоговые обязательства | 7 | 0,001 | 13313 | 0,16 | 11306 |

| 9 | Прочие обязательства | 125564 | 2,2 | 183514 | 2,04 | 57950 |

| 10 | Итого обязательств | 4831152 | 84,22 | 7898845 | 87,8 | 3067693 |

| 11 | СОБСТВЕННЫЙ КАПИТАЛ | |||||

| 12 | Уставный акционерный капитал | 531067 | 9,26 | 531067 | 5,9 | 0 |

| 13 | Дополнительный капитал | - | - | - | - | |

| 14 | Нераспределенный доход прошлых лет, резервный капитал и резервы переоценки банка | 227475 | 3,97 | 271756 | 3,0 | 44281 |

| 15 | Нераспределенный чистый доход (непокрытый убыток) | 146487 | 2,55 | 294713 | 3,3 | 148226 |

| 16 | Итого собственного капитала | 905029 | 15,78 | 1097536 | 12,2 | 192507 |

| 17 | Итого Собственного капитала + обязательства (пассив) | 5736181 | 100 | 8996381 | 100 | 3260200 |

Анализ привлеченного капитала говорит о том, что предприятие не привлекало не только долгосрочных, но и краткосрочных кредитов. В анализируемом предприятии займов нет, но большой удельный вес кредиторской задолженности – 98,8 % в 2003 г., 96 % в 2004 г. Величина ее в 2004 году составляет 57 655 тыс. тенге, что на 192 887 тыс. тенге меньше, чем в 2003 году. Основную ее часть составляет межфирменная кредиторская задолженность. Задолженность по налогам в 2004 году увеличилась по сравнению с 2003 годом в четыре раза.

Ориентировочно, соотношение между дебиторской и кредиторской задолженностью рекомендуется как 2:1. Если кредиторская задолженность не обеспечена дебиторской, то такое положение можно оценить как неблагоприятное, так как оно может вызвать замедление обращения в деньги некоторой ликвидной части собственных средств. На нашем предприятии соотношение между дебиторской и кредиторской задолженностью на 2003 г. составляет 186369:250542, а в 2004 г. 58959:57654. По данным коэффициента соотношения дебиторской и кредиторской задолженности можно говорить о улучшении. В 2003 г. кредиторская задолженность значительно превышала дебиторскую, но уже в 2004 г. дебиторская задолженность превысила кредиторскую на 0,1%, т.е. наши активы превысили обязательства. Такое положение можно оценить как нормальное, так как наблюдается изменение соотношения в положительную сторону.

Отсутствие просроченных задолженностей по расчетам с бюджетом и по оплате труда положительно характеризует работу предприятия.

О снижении финансовой независимости предприятия свидетельствует коэффициент независимости, который определяется отношением собственного капитала ко всему авансированному капиталу. По этому коэффициенту судят, насколько предприятие независимо от заемных средств и насколько способно маневрировать собственными средствами. В 2003 году он равен 0,0034, что находится в рамках минимального значения; в 2004 году увеличился, однако его величина также низкая и равна 0,0714, что говорит о недостатке собственных средств. Западные экономисты считают, что коэффициент независимости желательно поддерживать на достаточно высоком уровне, оптимальное значение для предприятия 0,5 - 0,6. Это дает возможность поддерживать стабильную структуру источников средств. Именно такой структуре отдают предпочтение инвесторы и кредиторы. Чем больше у предприятия собственных средств, тем легче ему обеспечить бесперебойную работу и справиться с условиями рынка.

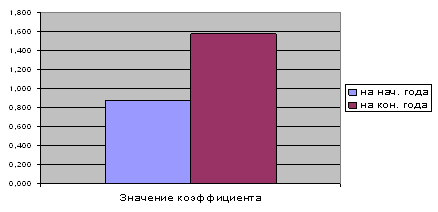

Обратным показателем коэффициенту независимости является коэффициент зависимости, который по данным табл. №24 уменьшается и к концу 2004 года составляет 0,9286 при норме 0,4-0,5. Чем выше этот коэффициент, тем больше зависимость предприятия от внешних источников финансирования.

Следующим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансирования, представляющий собой отношение собственного капитала к привлеченному капиталу. Чем выше уровень этого коэффициента, тем для банков и инвесторов надежнее финансирование. Он показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных. Оптимальное значение должно превышать 1. По данным табл.№24 величина этого коэффициента меньше единицы в 2003 и в 2004 годах, что свидетельствует о возможной опасности возникновения неплатежеспособности и нередко затрудняет получение кредита.

Коэффициент финансовой устойчивости за анализируемый период возрос, и составил 0,07, но еще остается ниже минимального значения 0,5. Это, говорит о том, что предприятие еще не является финансово устойчивой.

Собственный оборотный капитал фирмы в 2004 году вырос на 3598,2 тыс. тенге благодаря росту собственного капитала и составил 2491,8 тыс. тенге, означающее, что фирма имеет средства для стабильного функционирования и может рассчитывать на получение кредитов, привлечение инвестиций и т.д.

Коэффициент маневренности в 2003 году был отрицательным, но благодаря увеличению СОК, в 2004 году Коэффициент маневренности составил 0,6, при минимальном значении 0,5. Но, все равно, средств недостаточно для того, чтобы маневрировать своими финансовыми ресурсами.

Для обобщения информации о хозяйственной деятельности предприятия рассмотрим таблицу результатов финансово–хозяйственной деятельности исследуемого предприятия за последние два года.

Таблица 23 - Результаты финансово-хозяйственной деятельности ТОО «Ай центр» за 2003 – 2004 годы| Показатели | 2003 г. | 2004 г. | Отклонения, (+), (-) | |

| Тенге | % | |||

| Доход от реализации | 153 641,9 | 184 073,4 | 30 431,5 | 119,8 |

| Себестоимость реализованной продукции, работ и услуг | 143 464,2 | 167 161,3 | 23 697,1 | 116,5 |

| Валовой доход | 10 177,7 | 16 912,0 | 6 734,3 | 166,2 |

| Расходы периода | 8 968,2 | 12 020,9 | 3 052,7 | 134,0 |

| Доход до налогообложения | 1 209,5 | 4 891,2 | 3 681,7 | 404,4 |

| Налогооблагаемый доход | 1 209,5 | 4 891,2 | 3 681,7 | 404,4 |

| Подоходный налог | 423,2 | 1 467,4 | 1 043,9 | 346,7 |

| Чистый доход | 786,3 | 3 423,8 | 2 637,6 | 549,9 |

| Выплаты за счет чистого дохода | ||||

| Нераспределенный доход/непокрытый убыток | 786,3 | 3 423,8 | 2 637,6 | 549,9 |

Анализируя данные таблицы 23 можно сделать вывод о доходности предприятия. Наблюдается повышение таких абсолютных показателей доходности, как доход от реализации, валовой доход, чистый доход. По итогам 2004 года нераспределенный доход увеличился на 3423,8 тыс. тенге или на 550% по сравнению с 2003 годом.

Определим уровень доходности общих активов. В 2003 году этот коэффициент равен 786,3/253703,1(Актив баланса за 2003 год)*100=0,3%;, а 2004 году – 3423,8/63143,5(Актив баланса за 2004 год)*100=5,4%.

Делая вывод, можно сказать, что предприятие значительно улучшило свои финансовые показатели, в частности, коэффициент независимости, коэффициент задолженности, СОК, коэффициент маневрирования и т.д.

Если учесть, что ТОО «Ай центр» образовалось только в конце 2002 года, то, можно предположить, что с такими темпами роста, ей в течение 3-4 лет удастся повысить все свои финансовые показатели выше минимального значения. Для этого, главное, нужно проводить грамотный и точно рассчитанный с учетом рисков менеджмент. Также необходимо провести анализ дебиторской задолженности, так как, доля дебиторской задолженности в составе активов составляет 67-70% от всей суммы активов.

По расчетам, представленным в таблице 24, дебиторская задолженность ТОО «Ай центр» составляет на конец 2004 года 58959,7 тыс. тг.

Таблица 24 - Состав дебиторской задолженности ТОО «Ай центр» тыс. тг.

| Наимено-вание дебитора | Дата образования задолженности | Сумма дебиторской задолженности | назначение платежа | |||

| до 30 дней | от 30 до 90 дней | от 90 до 180 дней | более 180 дней | |||

| ПК "Ерке" | Февраль 2003г. Сентябрь 2003г | 2532 | 65000 | 34 540 | Дог.подр. | |

| ТОО "Аист" | Апрель 2003г. | 12 419,7 | за ТМЗ | |||

| ТОО «АБК» | Ноябрь 2003г. апрель 2004 | 123000 | 12000 | Дог. подр Дог. заказ | ||

| ИП «Алиев» | Январь 2004г. | 837 | времен.фин. помощь | |||

| Итого | 2532 | 65837 | 123000 | 58959,7 | ||

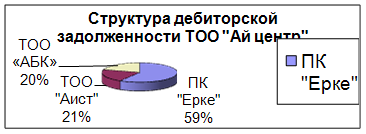

Так, наибольшая доля приходится на ПК «Ерке», которая получила предоплатой сумму в размере 34 540 тыс. тг. за предоставление оборудования по производству пластиковых изделий, а также ТОО «Аист» - 12419,7 тыс. тг., которая должна оплатить за предоставленные ТМЗ. По договору, ТОО «Аист» должен оплатить долг не позднее 1 марта 2005 года. Также ТОО «АБК» имеет долг в размере – 12000 тыс. тг., которая задолжала ТОО «Ай центр» за оказанные услуги. По договорам заключенными между ТОО «Ай центр» и дебиторами максимальным сроком погашения задолженности является июль 2005 года. Структуру дебиторской задолженности можно увидеть на рисунке 5, представленной ниже.

Рисунок 5 - Структура дебиторской задолженности ТОО «Ай центр»

Согласно рисунка 5 следует, что 60% дебиторской задолженности будет погашена в апреле 2005 года (оборудование по производству пластиковых изделий будет доставлено в середине апреля 2005 года).

Следующим действием мы проанализируем кредиторскую задолженность ТОО «Ай центр», которая представлена в таблице 24.

Таблица 25 - Состав Кредиторской задолженности

(тыс.тенге)

| Наименование Кредитора | Сумма кредиторской задолженности | Назначение платежа | |||

| До 30 дней | от 30 до 90 дней | от 90 до 180 дней | более 180 дней | ||

| АО "Магнолия" | 65 000 | 75 000 | 27 000 | Фин. Помощь | |

| ТОО "Строй-проект" | 12 500 | 46 500 | 14 500 | За услуги по проектировке | |

| ТОО "НУР ПЛАСТ" | 45 000 | 12 500 | Дог. предлож. | ||

| ТОО "АЭС" | 540 | 3 241 | За тепло- и электро энергию | ||

| ИП "Касымбеков" | 3 500 | 413,7 | Строит. работы | ||

| Управление по земельным ресурсам | 2 502 | За землю | |||

| Итого | 57 500 | 69540 | 124002 | 57654,7 | - |

По данным таблицы 25 следует, что ТОО «Ай центр» за анализируемый период получала финансовую помощь от АО «Магнолия» в размере 167 000 тыс. тг., из которых 140 000 тыс. тг. возвратил в течении года. На каких условиях фирма получала финансовую помощь не расшифровано. Также, ТОО «Ай центр» имеет крупную кредиторскую задолженность перед ТОО «Строй проект» в размере 14 500 тыс. тг. Следует отметить, что задолженность в размере 57 000 тыс. тг. перед ТОО «Строй проект» фирма оплатила в анализируемом периоде.

По данным таблицы 25 можно отметить, что ТОО «Ай центр» оплатила большую часть кредиторской задолженности до конца 2004 года, тем самым, улучшив свое финансовое положение. Также следует отметить, что оставшаяся часть кредиторской задолженности будет погашена по мере срока оплаты по договору. Таким образом, хотя и сумма кредиторской задолженности велика, ситуация с кредиторами вполне стабильна, так как, срок оплаты задолженности еще не наступил, а в случае наступления, то она будет погашаться за счет поступлений от дебиторов.

Для оценки кредитоспособности ТОО «Ай центр», приведем выписку из бухгалтерского баланса на последнюю отчетную дату с группировкой оборотных активов по степени ликвидности.

Таблица 26 - Выписка из баланса ТОО «Ай центр»

| № | Показатели | Сумма, тыс. тенге |

| 1 | Ликвидные средства первого класса (денежные средства + краткосрочные финансовые вложения) | 144,4 |

| 2 | Ликвидные средства второго класса (дебиторская задолженность) | 58 959,7 |

| 3 | Ликвидные средства третьего класса (ТМЗ) | 2 191,7 |

| 4 | Краткосрочные обязательства (из пассива баланса) | 58 855,9 |

| 5 | Справочно: | |

| 1) Валюта баланса | 63143,5 | |

| 2) Собственный каптал | 4 287,6 |

По данным выписки из таблицы 26, необходимо рассчитать основные финансовые коэффициенты, указанные в таблице:

1. Коэффициент абсолютной ликвидности = 144,4 = 0,002

58855,9

2.Коэффициент текущей ликвидности = 144,4+58959,7 = 1,0

![]() 58855,9

58855,9

3. Коэффициент общей ликвидности = 144,4+58959,7+2191,7 = 1,04

![]() 58855,9

58855,9

4. Коэффициент финансовой независимости = 4287,6 = 0,07

![]() 63143,5

63143,5

По проведенным расчетам, ТОО «Ай центр» относится по классификации к третьему классу по К а.л., к первому классу по К т.л., ко второму классу по К о.л. и третьему классу по К ф.н..

Далее рассчитаем рейтинг заемщика (см. Таблицу 27).

Таблица 27 - Расчет рейтинга заемщика.

| № | Коэффициент | Класс | Рейтинг показателя, в % | Сумма баллов (2*3) |

| 1 | 2 | 3 | 4 | |

| 1 | К ал | 3 | 30 | 90 |

| 2 | К тл | 1 | 15 | 15 |

| 3 | К ол | 2 | 20 | 40 |

| 4 | К фн | 3 | 35 | 105 |

|

| Итого | - | 100 | 250 |

Таким образом, по данным таблицы 27, ТОО «Ай центр» набрала 250 баллов, которое означает, что она относится ко второму классу кредитоспособности. Поэтому банк вправе предоставить ему кредит в обычном порядке. Так как, финансовое положение ТОО «Ай центр» не устойчивое, Цесна банком было дополнительно проведено анализ доходов и расходов, представленный ниже.

Таблица 28 - Доходы ТОО «Ай центр» и их изменения

| Наименование дохода | 2003г. | 2004г. | Среднемесячные показатели | Темп роста, (+), (-) и % | ||||

| тыс тг. | Уд. вес | тыс. тг. | Уд. вес | 2003г. | 2004г. | тыс. тг. | % | |

| 1. Бассейн | 20971,8 | 50% | 30993,6 | 51% | 1747,6 | 2582,8 | 835,2 | 48 |

| 2. Бильярд | 14260,8 | 34% | 19849,92 | 32% | 1188,4 | 1654,2 | 465,8 | 39 |

| 3. Ресторан | 4473,1 | 11% | 7495,2 | 12% | 372,8 | 624,6 | 251,8 | 68 |

| 4. Прочие | 2237,9 | 5% | 2932,8 | 5% | 186,5 | 244,4 | 57,9 | 31 |

| ИТОГО | 41943,6 | 100 | 61271,76 | 100 | 3495,3 | 5106,0 | 1610,7 | 46 |

По данным, представленным в таблице 28 видно, что наибольший удельный вес в доходах занимает доход от бассейна и бильярда 51% и 32% соответственно. Также в 2004 году прослеживается увеличение доходов ресторана почти на 70%. Анализ среднемесячных показателей выявил, что среднемесячные доходы по сравнению с аналогичным показателем 2003г. возросли на 46% или 1,6 млн. тенге. Таким образом, можно сделать вывод об увеличении посещаемости центра населением.

Таблица 29 - Расходы ТОО «Ай центр» тыс. тенге

| Наименование расхода | 2003г. | 2004г. | удельный вес, % | Среднемесячные показатели | Изменение | темпы роста, % | ||

| 2003 | 2004 | 2003г. | 2004г. | |||||

| Товар по себестоимости | 18 176,6 | 11573,5 | 32 | 14 | 1 514, 7 | 964,4 | -550,3 | - |

| Заработная плата персонала | 4 294 ,0 | 6888,0 | 8 | 8 | 357,8 | 574,0 | 216,2 | 60 |

| Социальный налог | 901,7 | 1790,9 | 2 | 2 | 75,1 | 149,2 | 74,1 | 99 |

| Амортизация | 6 661,1 | 8656,6 | 12 | 11 | 555,1 | 721,4 | 166,3 | 30 |

| Заработная плата администрации | 4 538,4 | 15708,5 | 8 | 19 | 378,2 | 1309,0 | 930,8 | 246 |

| Социальный налог | 947,5 | 3489,1 | 2 | 4 | 78,9 | 290,8 | 211,8 | 268 |

| Связь реклама охрана транспортные, хозяйственные и коммунальные расходы | 20473,9 | 18097,9 | 37 | 22 | 1706,2 | 1508,2 | -198,0 | - |

| Итого | 55 993,2 | 66204,5 | 100 | 100 | 4 666,1 | 5517,0 | 2098,7 | 45 |

По расчетам, представленным в таблице 29, можно сделать вывод, что наибольший удельный вес в структуре расходов за 2004г. занимают расходы на содержание развлекательного центра и расходы на рекламу – 22%, (хотя в 2004 году расходы по сравнению с 2003 году уменьшились на 198 тыс. тенге), и расходы на заработную плату административного персонала – 19%, причем среднемесячный показатель данных расходов за 2004г. увеличился на 930,8 тыс. тенге или на 246%. Также большие расходы на социальный налог, который увеличился благодаря увеличению заработной платы администрации.

Введенный с января 2005 года новый метод исчисления социального налога (пропорциональный метод) окажет влияние на уменьшение расходов на социальный налог (при увеличении заработной платы ставка социального налога уменьшается). Важно также отметить снижение себестоимости товаров, что скажется и на цене.

Таким образом, на основании вышеприведенного анализа на отчетную дату, каким образом и на каких условиях будет предоставлен кредит, и потребуется ли дополнительный залог определит кредитный комитет и риск-менеджер банка.

Похожие работы

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

... по оценке кредитоспособности хозяйственных организаций [3]. 1.2 Методики оценки кредитоспособности заемщика К настоящему времени коммерческими банками были опробованы разные системы оценки кредитоспособности заемщиков. Системы отличаются друг от друга числом показателей, применяемых в качестве составных, а также различными подходами к самим характеристикам и приоритетностью каждой из них. ...

... кредитным работником, и, как правило, без привлечения прочего банковского персонала. И здесь требуется как знание способов и методики оценки финансового состояния предприятия, так и некоторого опыта работы в этой области. Исследуя этапы определения кредитоспособности заемщика, были сделаны некоторые выводы и предложена схема анализа: По Методике СБС «Агро» Предложенная схема анализа ...

0 комментариев