Навигация

Оценка стоимости гудвилла (на материалах ОАО "УРСА банк")

90959

знаков

6

таблиц

1

изображение

Федеральное агентство по образованию

Кафедра банковского дела

Дисциплина: Оценка финансовых институтов

КУРСОВАЯ РАБОТА

на тему: Оценка стоимости ГУДВИЛЛА (на материалах ОАО “УРСА банк”)

Выполнил: Попова Ирина

Александровна

группа МЭ-73

Проверил: Мельников

Владимир Сергеевич

Новосибирск 2009

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ГУДВИЛЛА КОМПАНИИ

1.1. Различные подходы к трактовке понятия «гудвилл»

1.2. Классификация гудвилла как экономической категории

1.3. Методические основы оценки гудвилла компании

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1. Организационные и экономические характеристики ОАО «УРСА банк»

2.1.1. Общеэкономические характеристики банка

2.1.2. История и структура акционерного капитала ОАО «УРСА банк»

2.1.3. Стратегия развития ОАО «УРСА банк»

2.2. Анализ финансово-хозяйственной деятельности банка

2.2.1. Анализ структуры и динамики изменения основных показателей деятельности банка

2.2.2. Анализ ликвидности ОАО «УРСА банк»

2.2.3. Анализ финансовых результатов

ГЛАВА 3 ОБОСНОВАНИЕ РЫНОЧНОЙ СТОИМОСТИ ГУДВИЛЛА ОАО «УРСА БАНК»

3.1. Оценка гудвилла как оценка разности между рыночной стоимостью компании и стоимостью всех ее активов

3.2. Экономическая целесообразность оценки гудвилла ОАО «УРСА банк»

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

В условиях усиления конкуренции, связанной с либерализацией внутренних рынков, процессами глобализации мировой экономики, на фоне постоянного роста на фондовых рынках отклонения рыночной капитализации предприятий от стоимости их реальных активов: зданий, сооружений, оборудования, материальных запасов – предприятиям требуется эффективная система финансового управления, учитывающая роль нематериальных активов и гудвилла в формировании их стоимости.

Любая компания обладает не только материальными ценностями, такими как здания, оборудование, запасы сырья и материалов, денежные средства и т.д., но и деловой репутацией, сложившимся, кругом клиентов и проверенных поставщиков, торговыми марками и брендами, известностью на рынке и другими факторами, которые, на первый взгляд, очень сложно оценить.

Несмотря на сложность оценки гудвилла, существует ряд случаев, когда проведение оценки просто необходимо:

· покупка (продажа) бизнеса;

· слияния и поглощения;

· принятие управленческих решений (при управлении стоимостью компании).

Вообще гудвиллом может являться все, что помогает компании получать прибыли больше на единицу активов, чем у средней аналогичной компании. Например, это может быть грамотный руководитель, хорошо обученный дружный персонал, отработанные технологии ведения бизнеса или выгодное территориальное положение.

Необходимость проведения профессиональной стоимости гудвилла возрастает, что непосредственно подчёркивает актуальность исследуемой темы.

Цель оценки – определение рыночной стоимости гудвилла с целью его отражения в МСФО, что позволит оценить эффективность слияния банков, а также оценка влияния гудвилла на формирование собственного капитала путём дополнительной эмиссии акций.

Осуществление поставленной цели потребовало решения следующих основных задач:

- раскрыть содержание гудвилла как экономической категории на основе анализа природы его возникновения и форм проявления в воспроизводственном процессе;

- составить многоаспектную классификацию гудвилла как теоретическую основу совершенствования системы управления стоимостью предприятия;

- конкретизировать методы оценки стоимости гудвилла в целях отражения особенностей формирования стоимости нематериальных ресурсов;

- рассчитать рыночную стоимость гудвилла;

- определить влияние гудвилла на изменение величины собственного капитала в период дополнительных эмиссий акций;

Объект исследования – процесс формирования стоимости гудвилла компании.

Объект наблюдения - ОАО "УРСА Банк".

Объект оценки – гудвилл ОАО "УРСА Банк".

Предмет исследования – процесс обоснования рыночной стоимости гудвилла ОАО "УРСА Банк".

К общеэкономическим методам исследования можно отнести аналитический и расчетно-конструктивный.

Степень изученности темы - для теоретико-методологической разработки вопросов стоимостной оценки гудвилла особый интерес представляют работы Н. Абдулаева, И. Аверчева, И. Бланка, Е. Гришиной, В. Елисеева, С. Кузнецова, Ю. Леонтьева, А. Орлова, М. Пятова, Л. Ревуцкого, Я. Соколова, В. Шакина, И. Шера, Э. Шмаленбаха и др.

В первой главе рассматриваются различные подходы к трактовке понятия «гудвилл», классификация гудвилла как экономической категории, а также методические основы оценки гудвилла компании. Во второй главе приводятся организационные и экономические характеристики ОАО «УРСА банк», анализ его финансово-хозяйственной деятельности и выводы относительно оценки стоимости гудвилла. В третьем разделе производится расчёт стоимости гудвилла ОАО «УРСА банк», и обосновывается экономическая целесообразность проведённой оценки.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ГУДВИЛЛА КОМПАНИИ 1.1 Различные подходы к трактовке понятия «гудвилл»

В отечественной финансовой науке и теории бухгалтерского учета категория «деловая репутация организации» признается синонимичной категории «гудвилл». Н.А. Абдулаева и Н.А. Колайко, Я.В. Соколов и М.Л. Пятов, С.В. Валдайцев, И.А. Бланк считают некорректным русский перевод английского термина «goodwill» и предлагают деловую репутацию организации признавать в качестве отдельного элемента гудвилла предприятия (компании). Таким образом, необходимо четко разграничивать деловую репутацию организации, принимаемую в качестве элемента стоимости действующей компании для целей оценки бизнеса, финансового управления и бухгалтерского учета, от термина «деловая репутация», являющегося категорией психологии и отражающего образ восприятия субъекта, формирующийся у его контрагентов, что есть психологический акт, не имеющий стоимостного выражения.

Рынок капиталов признает реальное существование гудвилла компаний. Так, С. Полозков, Т. Семенов указывают, что «…в начале 1980-х гг. различные критерии стали показывать возрастающий отрыв рыночной капитализации некоторых фирм от стоимости реальных активов – зданий, сооружений, оборудования, запасов…» [24, с. 46], при этом указанный рост по объективным причинам не может быть связан только со спекулятивным разогревом рынка ценных бумаг. Среди крупнейших компаний мира по величине рыночной капитализации выделяются Microsoft Corp., Intel Corp., Vodafone Group Plc, Johnson & Johnson Inc., CiANCo Systems Inc., Procter & Gamble Co., Coca-Cola Co., GlaxoSmithKline Plc – компании, для которых характерно существенное превышение показателя рыночной капитализации над стоимостью их чистых активов и высокая стоимость используемых ими идентифицируемых нематериальных активов. По этой причине стоимость бизнеса, отражающая рыночную конъюнктуру, организационно-правовую форму бизнеса и ожидания инвесторов о функционировании бизнеса в будущем, должна быть увеличена на стоимость созданного гудвилла.

Англо-русский экономический словарь дает следующие определения термина «goodwill»:

1. Условная стоимость деловых связей (фирмы), «цена» накопленных нематериальных активов фирмы, денежная оценка неосязаемого капитала (престиж торговых марок, опыт деловых связей, устойчивая клиентура);

2. Денежная оценка предполагаемого будущего превышения прибыльности (данной фирм по сравнению со средней прибыльностью аналогичных фирм);

3. Неосязаемый основной капитал (разность между ценой предприятия в целом и ценой его реального основного капитала);

4. Доброжелательность, благорасположение (клиентуры).

Как отмечают Я.В. Соколов, М.Л. Пятов [26, с. 50], категория «гудвилл» впервые стала использоваться в английской коммерческой практике в первой половине пятнадцатого века. В дословном истолковании она означала «добрую волю» участников коммерческих сделок в предоставлении ряда уступок своим контрагентам в обмен на уступки с их стороны.

В соответствии со стандартом BSV-I1 принятом в 1988 году и дополненном в 1991 году Американским Обществом Оценщиков (American Society of Appraisers, ASA) гудвилл определяется как «доброе имя» фирмы и включает нематериальные активы компании, которые складываются из престижа предприятия, его деловой репутации, взаимоотношений с клиентами, местонахождения, номенклатуры производимой продукции и т.д. Эти факторы отдельно не выделяются и не учитываются в отчетности предприятия, но служат реальным источником прибыли.

Широкое распространение в англо-американской финансовой и бухгалтерской литературе категория «гудвилл» получила в конце девятнадцатого века. Особое внимание стало уделяться гудвиллу, когда на практике было отмечено, что повышенный спрос на продукцию компании создается группой факторов, стоимостное выражение которых не подлежит отражению в учете и которые непосредственно ею не контролируются, например, репутация и профессиональные качества ведущих менеджеров, деловые связи, что обуславливает возникновение дополнительных прибылей. Поскольку под активом компании традиционно понимались средства, приносящие ей прибыль, то можно было предположить, что если компания получает по итогам отчетного периода прибыль, норма которой на вложенный капитал выше, чем у предприятий аналогичной отрасли, то есть потенциальных конкурентов, то компанией используется принадлежащий ей актив, стоимость которого в данный момент времени не оценена и не отражена в финансовом учете [23, с. 79].

Принимая во внимание усилившиеся на современном этапе тенденции в рассмотрении актива в качестве ресурса, используемого в финансово-хозяйственной деятельности компании и обязательно контролируемого ею, традиционное определение гудвилла как актива кажется необоснованным, так как контроль компании над своими преимуществами, складывающимися в результате индивидуального характера специфического по своей природе труда менеджмента, носит условный характер и не может быть реализован в полной степени на данном этапе развития человеческой цивилизации. Таким образом, гудвилл не является активом компании, а, следовательно, право собственности, с юридической точки зрения, у компании на созданный гудвилл не существует, и компания не может реализовывать право собственности через присущие данному институту атрибуты, в том числе распоряжаться и отчуждать гудвилл в пользу третьих лиц по собственному усмотрению, что подчеркивает экономическую сущность категории «гудвилл».

Ф. Пикслей отмечал наличие гудвилла у каждого предприятия, способного получить сверхприбыль. Под сверхприбылью он понимал величину, превышающую показатель нормальной прибыли, рассчитанный по средней норме прибыли на вложенный капитал в рамках отдельной отрасли с учетом присущих бизнесу рисков. Надо отметить, что Ф. Пикслей рассматривал гудвилл не только в контексте дополнительных преимуществ фирмы и экстраординарных прибылей, но и в качестве актива, возникающего в результате сделки слияния и поглощения. Так, созданный предприятием гудвилл характеризует его потенциальные возможности в получении сверхприбылей, однако по «…чисто техническим причинам объектом отражения в бухгалтерском учете может быть только приобретенный гудвилл, то есть гудвилл, возникающий при купле-продаже собственно предприятия или его акций, гудвилл, за который заплачены или должны быть заплачены деньги…» [7, с. 40].

В отечественной финансовом менеджменте двойственная природа гудвилла обозначается, но не рассматривается в качестве одной из основных характеристик данного феномена, в результате чего искажаются представления о влиянии гудвилла на систему финансов предприятия и изменение его стоимости.

Так, В.В. Ковалев определяет гудвилл в качестве «…условной стоимостной оценки «ценности» предприятия, представляющей собой разность между стоимостной оценкой предприятия как единого целого и суммарной рыночной стоимостью всех его активов, рассматриваемых изолированно; гудвилл зависит от временного и конъюнктурных параметров, выявляется лишь в процессе сделки по купле-продаже предприятия…» [8, с. 83].

В качестве гудвилла организации Н. А. Абдулаева, Н.А. Колайко предлагают принимать «…часть нематериальных активов предприятия, определяемую деловыми связями, известностью фирменного наименования, торговой марки и других элементов…» [19, с. 174]. Аналогичной позиции придерживаются А.Г. Грязнова, М.А. Федотова, С.А. Ленская, в соответствии с мнением которых, «…гудвилл – часть нематериальных активов предприятия, определяемая доброй репутацией, деловыми связями, известностью фирменного наименования, фирменной марки. Гудвилл возникает, когда предприятие получает стабильные высокие прибыли, превышающие средний уровень в данной отрасли…» [22, с. 496].

На практике осуществлению сделки по продаже и приобретению целевой компании предшествует оценка компании с целью определения наиболее вероятной цены сделки, так как каждая из сторон имеет собственные представления о возможных в будущем прибылях целевой компании в условиях функционирования холдинга или в качестве независимого субъекта экономических отношений, а также об осуществленных при формирование компании затрат, организационных и трансакционных издержках. Таким образом, актуальность исследований влияния гудвилла на стоимость действующего предприятия определяется степенью интенсивности возникновения ситуаций, в которых необходимо оценить суммарное проявление свойственных фирме индивидуальных и нематериальных по своей природе преимуществ. В ряде случаев оценка бизнеса осуществляется по другим причинам, отличным от реализации на практике операции по объединению компаний, например, с целью получения кредита. Принимая во внимание усиление тенденций объединения компаний, характерное для мировой и российской экономики, а также ограничения по использованию метода слияния интересов для объединения предприятий, исследования по оценки бизнеса, а также изучение гудвилла как относительно новой финансовой категории, актуальны и необходимы.

Таким образом, рассматривая категорию «гудвилл», с одной стороны сталкиваемся, с приобретенным (бухгалтерским) гудвиллом, который по существу является активом и возникает только при купле-продаже предприятий, а, с другой стороны, с созданным (наработанным) гудвиллом, характеризующим возможности развития функционирующего предприятия и его будущие экстраординарные доходы. Несмотря на существенные различия между ними, они выступают в качестве составляющих одного и того же явления – наличия индивидуальных нематериальных преимуществ у некоторой компании, при этом бухгалтерский гудвилл есть следствие созданного гудвилла и отражает ожидания участников операции по приобретению данной компании о стоимости ее созданного гудвилла с учетом изменения внешних и внутренних факторов с течением времени [11, с. 96]. Исходя из этого, гудвилл предприятия должен быть, определен как совокупность неотделимых нематериальных преимуществ данного предприятия, способных приносить ему экстраординарные прибыли и выступающих в качестве ресурсов, используемых в финансово-хозяйственной деятельности, но контроль над использованием которых носит условный характер. При осуществлении операции по приобретению предприятия отклонение цены сделки от стоимости чистых активов, возникающее вследствие возмещения стоимости созданного гудвилла прежним владельцам, признается приобретенным гудвиллом и отражается в финансовой отчетности предприятия в качестве нематериального актива.

Таким образом, стоимость гудвилла выступает в качестве обоснованного и существенного элемента стоимости бизнеса, который необходимо учитывать при определении обоснованной стоимости бизнеса в ходе реализации сделки по его купле-продаже, расчете фундаментальной стоимости ценных бумаг (акций) целевой компании и прогнозировании динамики изменения их рыночной стоимости в долгосрочном периоде.

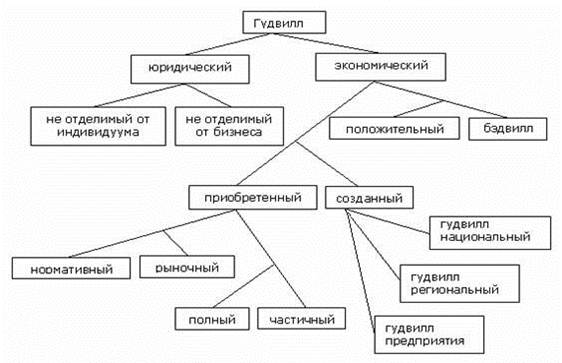

1.2 Классификация гудвилла как экономической категорииКлассифицировать гудвилл целесообразно по следующим признакам:

Ø По видам отношений, объектом которых выступает гудвилл:

· Юридический гудвилл всегда есть преимущество, которое возникает только вследствие ведения бизнеса, а, значит, приобретение гудвилла на рынке невозможно также, как невозможно его отчуждение в пользу стороннего лица, и это преимущество на практике имеет конкретное стоимостное выражение, чем является экстраординарная прибыль.

· Экономический гудвилл выступает в качестве объекта экономических отношений. Совокупность тех элементов бизнеса или персональных качеств, которые стимулируют клиентов продолжить пользоваться услугами данного предприятия или данного лица и которые приносят фирме прибыль сверх той, которая требуется для разумного дохода на все остальные активы предприятия, включая доход на все прочие нематериальные активы, которые могут быть идентифицированы и отдельно оценены

Ø По возможности отчуждения гудвилла:

· Гудвилл, не отделимый от компании, – это гудвилл компании, который остается неизменным после смены прежней команды административных менеджеров.

· Гудвилл, не отделимый от индивидуума, представляет собой такой гудвилл, который приобретается компанией только за счет индивидуальных профессиональных и личностных характеристик административного менеджмента и теряется вместе с его сменой.

Ø По степени воздействия на финансовый результат деятельности предприятия:

· Положительный гудвилл, приносящий экстраординарные прибыли, полученные от его использования.

· Отрицательный гудвилл (бэдвилл), влияние которого на финансовый результат негативное, в результате чего стоимость предприятия как единого имущественного комплекса меньше соответствующей стоимости имущества предприятия, уменьшенной на величину его обязательств.

Ø По формам проявления в воспроизводственном процессе:

· Созданный гудвилл – это гудвилл, наработанный оцениваемым предприятием, не отражаемый в финансовой отчетности и приводящий к появлению экстраординарных прибылей,

· Гудвилл бухгалтерский, приобретенный холдинговой компанией в момент осуществления операции по приобретению предприятия вместе с иными его активами.

Ø По полноте отражения в финансовой отчетности:

· рыночный, когда стоимость приобретения гудвилла определяется как разность между ценой сделки приобретения целевой компании и рыночной стоимостью ее скорректированных чистых активов,

· гудвилл нормативный, когда стоимость приобретения гудвилла должна определяться как разность между ценой сделки приобретения целевой компании и балансовой стоимостью ее скорректированных чистых активов или начальной стоимостью при продаже целевой компании на специализированном аукционе.

Ø По степени контроля над приобретенным в ходе объединения предприятий:

· Гудвилл частичный - возникает тогда, когда в результате объединения компаний методом покупки покупателем приобретается менее 100 % чистых скорректированных активов, в результате чего в консолидированной финансовой отчетности покупателя (холдинга) отражается не полная стоимость гудвилла приобретенной компании. Данная ситуация характерна при приобретении целевой компании холдинговой компанией посредством ценных бумаг.

· Гудвилл полный возникает в случае установлении полного контроля над всеми активами и обязательствами целевой компании.

Ø По уровню проявления в экономической системе:

· Гудвилл предприятия формируется создаваемыми самим предприятием нематериальными индивидуальными преимуществами и влияет на получение предприятием экстраординарных прибылей в рамках соответствующей отрасли национальной экономики.

· Региональный гудвилл формируется внешними условиями, имеющими нематериальную природу, характерными для данного региона и влияет на получение предприятием экстраординарных прибылей в рамках национальной экономики, ввиду возникновения у предприятий региона, по сравнению с предприятиями иных регионов аналогичных отраслей, неотчуждаемых нематериальных преимуществ.

· Гудвилл национальный обеспечивает формирование экстраординарных прибылей у предприятий национальной экономики, по сравнению с предприятиями аналогичных отраслей иностранных государств. Защита интересов национальных товаропроизводителей независимо от места их расположения есть реализация национального гудвилла

[17, с. 8].

Обобщая приведённую выше классификацию, её можно представить в наглядной схеме (рис.1):

Рис.1 Классификация гудвилла как экономической категории

1.3 Методические основы оценки гудвилла компанииСуществует несколько способов оценки стоимости гудвилла компании, которые наиболее широко применяются в российской практике.

1. Оценка гудвилла как оценка разности между стоимостью компании и рыночной стоимостью всех ее активов. Проведение оценки гудвилла как разности между рыночной стоимостью готового бизнеса и стоимостью активов предприятия, условно можно поделить на два крупных блока. Во-первых, нужно рассчитать стоимость всех активов компании. Во-вторых, нужно определить стоимость всего бизнеса как единого целого, применяя либо сравнительный, либо доходный метод оценки. Выбор того или иного подхода зависит от наличия и достоверности информации, используемой при оценке [10, с. 6]. Так как бизнес в первую очередь воспринимается как инструмент для получения дохода, то целесообразно будет определять стоимость бизнеса доходным методом. Доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки [6, с.5].

Доходный подход предполагает применение методов расчета стоимости объекта оценки: капитализация по норме отдачи и прямая капитализация. Данный подход основывается на предположении, что стоимость объекта определяется текущей стоимостью будущих доходов при соответствующей ставке капитализации, учитывающей норму дохода на вложенный капитал. Для определения искомой стоимости необходимо определить величину и структуру дохода, сроки и риск его получения. После того, как проведена оценка суммарных активов компании и определена рыночная стоимость компании, гудвилл определяют как разницу между двумя полученными результатами оценки.

2. Оценка гудвилла с позиций избыточной прибыли. Основное положение метода избыточных прибылей заключается в допущении возможности гудвилла приносить компании прибыли, уровень которых выше среднеотраслевого значения на вложенный капитал. Говорить о появлении гудвилла можно лишь в том случае, если финансовый результат предприятия превышает финансовый результат, который оно должно получить в нормальных экономических условиях функционирования благодаря своим осязаемым и неосязаемым элементам, отраженным в финансовой отчетности и действительная стоимость которых может быть измерена

[21, с.35].

Методика оценки гудвилла, предполагающая расчет избыточной прибыли, основывается на предположении, что если одно предприятие получает больший объем прибыли на единицу активов, чем аналогичное предприятие этой же отрасли, то это означает, что дополнительную прибыль предприятию приносит именно его гудвилл или деловая репутация. Предполагается, что активы всех компаний приносят одинаковую прибыль. Таким образом, определив нормативную прибыль на единицу активов нужно сопоставить ее с реальным показателем прибыльности активов и определить объем неучтенных активов, то есть гудвилл. Отбирая предприятия аналоги, с которыми может быть проведено сравнение доходности, нужно руководствоваться следующими критериями:

- предприятие производит аналогичную продукцию (работы, услуги);

- располагается в той же местности (область, район);

- обладает аналогичными производственными мощностями.

В данной работе целесообразно отказаться от данного метода, поскольку невозможно подобрать на российском рынке банки-аналоги. Это обусловлено слиянием крупнейших банков в России и образованием нового уникального юридического лица.

0 комментариев