Навигация

2.1 Ожидаемая доходность

Акции

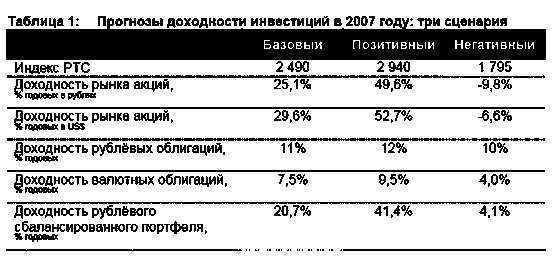

Рынок акций: от фантастической доходности – к просто высокой

За два последних года российские акции в среднем подорожали втрое, а за 6 лет – в 13 раз. Это лучшие показатели среди всех мировых рынков. После столь длительного и впечатляющего роста у многих инвесторов появляются сомнения в дальнейшей позитивной динамике рынка. К тому же, два из ключевых факторов формирования этой доходности – растущие цены на нефть и политическая стабильность – могут в 2007 году заметно ослабить своё влияние. Тем не менее, всё ещё низкая оценка российских сырьевых активов и высокие темпы роста прибылей в несырьевых отраслях создают предпосылки для продолжения роста котировок. По базовому сценарию он может составить 25-30%, по оптимистичному – до 50%. В отсутствие существенного роста цен на нефть, наиболее высокие результаты покажут акции «второго эшелона».

Соответственно, чтобы правильно выбрать лучшие из сотен таких акций потребуются дополнительные аналитические ресурсы, высокая квалификация и опыт.

Облигации

Рынок облигаций: доходность ниже, риски выше

Доходность по долговым обязательствам все эти 6 лет быстро снижалась. Даже процентные ставки по облигациям «второго эшелона» уже едва компенсируют инфляцию. При этом долговая нагрузка большинства предприятий стремительно ростет.

Кроме того, с прекращением роста цен на нефть закончился и период избытка рублёвой ликвидности, когда ставки по межбанковским кредитам падали до 1%. Теперь кредитные риски эмитентов будут иметь ключевое значение для рынка. Ошибки в их оценке чреваты крупными потерями от корпоративных дефолтов. Тем не менее, хорошо диверсифицированный портфель грамотно отобранных облигаций «второго эшелона» ещё может принести до 12% годовых.

Структурирование вложений по классам активов

Акции как ядро, облигации как защита от коррекции

В целом акции остаются явно привлекательнее облигаций по соотношению риск/доходность. Довольно благоприятным периодом для рынка акций, вероятно, будут ближайшие несколько месяцев, особенно после нисходящей коррекции в январе. Ближе к лету может накопиться критическая масса первичного предложения, обостриться инфляционное давление в развитых странах и всё сильнее будет сказываться приближение выборов. Таким образом, в этот период наиболее эффективными буду вложения в ПИФы акций. Во втором квартале появятся предпосылки для постепенного перевода части активов в облигационные фонды. Покупка паёв фондов акций вновь может стать оправданной в четвёртом квартале, когда политические риски, возможно, будут отыграны, основная часть IPO уже состоится, а нефть начнёт дорожать с приближением холодов.

![]()

2.2 Ключевые факторы роста

2.2.1 Мировая экономика

Комплекс взаимосвязанных факторов; главный – состояние мировой экономики

Конъюнктура российского рынка зависит от комплекса внешних и внутренних факторов, часть которых, в свою очередь, также зависит друг от друга. Наиболее мощным и всеобъемлющим фактором влияния является состояние мировой экономики и динамика его изменения. От темпов экономического роста напрямую зависят прибыли эмитентов, а также спрос на сырьевые ресурсы, составляющие основу российского экспорта.

Инфляция непосредственно влияет на динамику процентных ставок, уровень денежной ликвидности и терпимость инвесторов к рискам.

Развивающиеся рынки вносят наибольший вклад в динамику рынка акций РФ

От состояния мировой экономики во многом зависит экономический рост в развивающихся странах, большинство из которых по-прежнему сильно ориентированы на экспорт товаров. В свою очередь, от той же экономики зависит и динамика развивающихся рынков акций. С точки зрения статистики, именно изменения фондового индекса развивающихся рынков MSCI Emerging Markets вносят наибольший вклад в изменение котировок российских бумаг. Согласно экспертной оценке, более 50% прироста индекса РТС с конца 2000 года было получено за счёт динамики вышеупомянутого индекса MSCI EM.

2.2.2 Премия за риск

Премия за риск – важнейший компонент и для акций, и для облигаций

Ценные бумаги развивающихся стран традиционно относятся к категории рискованных активов. Вполне логично, что при покупке таких активов инвесторы рассчитывают на более высокую доходность, чем по развитым рынкам. Уровень складывающейся на рынке, премии в доходности рискованных активов к безрисковым постоянно меняется в зависимости от аппетита инвесторов к рискам. Этот аппетит зависит, в основном, от уже упомянутого состояния мировой экономики и экономики развивающихся стран, а также от предложения денег в мировой финансовой системе. Максимальный интерес к рискованным вложениям обычно наблюдается в начальной фазе цикла роста мировой экономики, когда инвесторы уже уверены в повышении темпов роста, а Центробанки ещё проводят достаточно мягкую денежную политику. Премия за риск по активам отдельных стран зависит ещё и от их индивидуальных параметров – состояния экономики, политической ситуации, внешней долговой позиции и т.п. Одним из индикаторов аппетита к рискам являются цены на золото. Их опережающий рост по отношению к другим активам обычно говорит о том, что инвесторы ищут защиты от рисков в наиболее надёжных инструментах.

Похожие работы

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... информации, но и выработаны общепринятые нормы поведения участников финансового рынка, а также работников государственных и иных регулирующих органов. 3.2 Прогнозирование результатов реализации концепции развития рынка ценных бумаг В целом, по мнению ФСФР России решение изложенных выше задач позволило бы создать надежную базу долгосрочного роста российского финансового рынка и повышение его ...

... Расчетные центры (Расчетные палаты, Клиринговые центры); · Депозитарии; · Регистраторов; · Информационные органы или организации. Государственные органы регулирования и контроля рынка ценных бумаг в Российской Федерации включают: · Высшие органы управления (Президент, Правительство); · Министерства и ведомства (Министерство финансов РФ, Федеральная Комиссия по рынку ценных бумаг, другие ...

0 комментариев