Навигация

Позиковий капітал у системі товарних відносин. Банки - інструмент руху позикового капіталу

28725

знаков

0

таблиц

0

изображений

ПОЗИКОВИЙ КАПІТАЛ У СИСТЕМІ ТОВАРНИХ ВІДНОСИН. БАНКИ - ІНСТРУМЕНТ РУХУ ПОЗИКОВОГО КАПІТАЛУ

1. Природа і джерело позикового капіталу

У процесі обороту промислового і торгового капіталу з різних причин у підприємств відбувається тимчасове, часткове вивільнення капіталу. З виручки від реалізації товарів регулярно утворюються і наповнюються фонд зарплати, амортизаційний фонд і фонд накопичення, які використовуються періодично: фонд зарплати – двічі на місяць, два інших – після накопичення крупних грошових коштів. Грошові кошти, що накопичуються у цих фондах, до їх використання є тимчасово вільними. У сезонних галузях звільняються у грошовій формі значні суми авансованого капіталу у зв'язку з припиненням виробництва. Тимчасово вільний грошовий капітал може утворюватися також у випадках, коли реалізація товарів здійснюється частіше, ніж проводиться закупівля сировини. Тимчасово вільний грошовий капітал шукає свого прибуткового застосування і здійснює пропозицію капіталу в мобільній грошовій формі.

Разом з тимчасовим вивільненням капіталу у підприємств існує і тимчасова потреба в додатковому капіталі. У відомий проміжок часу існує попит на капітал за необхідності: сезонних закупівель сировини і розширення виробництва; термінового оновлення частини основного капіталу в деяких галузях у зв'язку з високим моральним зносом; термінового розширення виробництва тих або інших товарів у зв'язку із сприятливою кон'юнктурою на ринку товарів; підтримка виробництва на нормальному рівні у зв'язку з тимчасовими заминками в збуті товарів.

Виникає таким чином ринок грошових капіталів, на цьому ринку тимчасово вільний грошовий капітал трансформується у позиковий капітал. Ринок капіталів або грошовий ринок організаційно представлений банками, фондовими біржами та іншими подібними установами.

Позиковий капітал – це частина промислового і торгового капіталу, що відокремилася у грошовій формі, яка надається у позику на певний термін, за певну плату, виступаючу у формі позикового відсотка.

Позиковий капітал застосовується в торгівлі, виробництві не його власниками, а підприємцем-позичальником, саме йому він приносить прибуток. У зв'язку з цим відбувається відособлення двох якостей капіталу (капітал – власність, капітал – функція), тобто капітал-функція відчужується від капіталу-власності і здійснює самостійний рух в руках підприємця-позичальника.

Позиковий капітал виступає як товар. Споживною вартістю цього специфічного товару є здатність позикового капіталу приносити прибуток. Ціною тимчасового користування позиковим капіталом є позиковий відсоток. Джерелом позикового відсотка, що сплачується підприємцем-функціонером власникові позикового капіталу, є частина прибутку підприємця від функціонування цього капіталу в його руках. Позичальник-підприємець ділиться своїм прибутком з власником позикового капіталу.

За аналогією з масою і нормою прибутку розрізняється маса і норма позикового відсотка. Маса позикового відсотка є сумою річного доходу власника позикового капіталу. Норма позикового відсотка є процентним відношенням річної суми доходу позикодавця до суми його позикового капіталу.

З виникненням позикового капіталу у всіх підприємців з'явилася можливість розширювати свою діяльність, звужувати або взагалі припиняти її шляхом часткового або повного перетворення свого капіталу на позиковий капітал. У зв'язку з цим всі підприємці, оцінюючи якість і результати своєї діяльності, розчленовують свій прибуток на відсоток і підприємницький дохід. Річний підприємницький дохід за вилученням з прибутку позикового відсотка є важливим оцінним показником якості підприємницької здібності.

2. Кредит, його суть і форми

Формою руху позикового капіталу є кредит.

Кредит – це позика в грошовій формі на умовах терміновості, поворотності і платності.

Існує банківський, міжнародний, державний, комерційний, споживчий кредит. Основними, фундаментальними формами кредиту є комерційний і банківський.

Комерційний кредит існує в безпосередніх відносинах між підприємцями у зв'язку з відстроченням платежу при реалізації товарів. Він надається на нетривалий термін у товарній формі в обмежених розмірах.

Банківський кредит надається банками в грошовій формі у вигляді короткострокових і довгострокових кредитів. Банки – посередники в торгівлі грошовим капіталом. У формі внесків і в інших формах вони концентрують у себе тимчасово вільні грошові капітали і перетворюють їх на позиковий. Також банки значну частину грошового доходу і заощаджень населення перетворюють на капітал. За допомогою банків здійснюється перерозподіл капіталу між галузями економіки і вирівнювання норми прибутку. В цілому кредит сприяє розвитку підприємництва та економічному зростанню.

3. Банки та їх функції

Головними елементами банківського сектора економіки є комерційні і центральні банки.

Комерційні банки створюються в комерційних цілях, тобто виключно заради отримання прибутку. Причому форми власності комерційних банків різні: можуть бути як державні, так і приватні комерційні банки. Клієнтами цих банків можуть бути і громадяни, і підприємства.

Найбільші комерційні банки організовані найчастіше таким чином, що мають свої відділення по всій країні. В цьому випадку основних банків може бути в межах десяти, і вони можуть контролювати більше 90% комерційної банківської справи. Така система склалася в більшості країн світу, те саме можна сказати про систему комерційної банківської справи у всіх країнах СНД – у кожній з них крупні комерційні банки мають свої регіональні відділення.

Другий тип організації банківської справи поширений не так широко. В цьому випадку законодавчо вирішується тільки створення єдиного банку, що розташований у конкретному місці і не має філіалів. Прикладом країни, в якій діє така система, є США, де в окремих штатах забороняється відкривати відділення комерційних банків. У тих штатах, де відкриття банків не заборонене законом, воно жорстко регламентується урядом.

Основними функціями, які виконуються комерційними банками, є: зберігання заощаджень клієнтів, видача позик, переказ грошей, створення кредитів, зберігання цінностей, надання брокерських послуг, здійснення валютних міжнародних операцій, консультування, надання ділової інформації про клієнтів.

Найвідомішою функцією комерційних банків є зберігання заощаджень своїх клієнтів – громадян і підприємств. Для цього банками відкриваються рахунки, які поділяються на два види – депозитні і поточні. Іноді до вказаних двох видів додають ще ощадні рахунки.

Ощадні рахунки – це рахунки, на які клієнти у будь-який час можуть як внести свої заощадження, так і зняти у будь-який час потрібну ним суму, обмежену лише розміром їх внеску. Для отримання потрібної суми необхідно попередити банк за декілька днів, щоб банк міг до цього підготуватися. На гроші, що зберігаються на ощадних рахунках, вкладникам виплачуються відсотки.

Депозитні рахунки – це такий вид рахунків, на які вкладники можуть вносити будь-яку суму грошей, як правило, велику, і залишати гроші на зберігання в банку на певний термін. Протягом обумовленого терміну клієнт нічого не може одержати зі свого рахунку, але після закінчення терміну він одержує назад свої кошти разом з відсотками. На ці рахунки зазвичай виплачуються високі відсотки – набагато вище, ніж на поточні рахунки.

Поточні рахунки – це рахунки, на які у будь-який час можна внести (або зняти) будь-яку суму без попереднього повідомлення банку. Проте в цьому випадку клієнти не одержують відсотків на свої внески, а, навпаки, платять банку невелику суму за послуги, що ним надаються. У цьому випадку використовуються особисті чеки вкладників, якими вони можуть розплачуватися при здійсненні покупки на будь-яку суму, що не перевищує суми їх внеску.

Видача позик – це одна з традиційних функцій банків, яку вони виконують двома основними способами. Перший спосіб – це видача кредитів на певний термін. Клієнт банку за одержаним кредитом виплачує певні річні відсотки. Це не означає, що за кредитом, взятим на термін менше року, відсотки виплачуватися не повинні.

Другий спосіб – видача позик клієнтам для задоволення несподівано виниклих потреб. У цьому випадку клієнтові дозволяється витрачати більше грошей, ніж та сума, яка є у нього на поточному рахунку. Але перевищення, що утворюється при цьому, клієнт зобов'язаний погасити з певними відсотками. Зазвичай це великі відсотки і, як правило, денні.

Комерційні банки допомагають своїм клієнтам здійснювати перекази грошей з одного місця в інше. Цю функцію банки виконують декількома способами, головні з яких такі.

1. Оплата чеками. В даному випадку певна сума грошей віднімається з рахунку клієнта, що виписав чек, і перераховується на рахунок клієнта, на якого цей чек виписаний. Іноді – в тих випадках, коли це спеціально передбачено – пред'явникові чека гроші виплачуються готівкою. Для того, щоб за отриманим чеком перевести гроші на потрібний рахунок, зовсім не обов'язково, щоб людина, яка виписала чек, була клієнтом того самого банку, в якому знаходиться рахунок одержувача.

2. Регулярні перекази. Багато клієнтів банку регулярно (щотижня, щомісяця або щокварталу) вносять певні суми грошей. Щоб клієнт не витрачав на це свій час, банк регулярно перераховує відповідні суми з його рахунку до тих пір, поки від клієнта не надійдуть інші інструкції. Таким чином зазвичай виплачуються страховки, орендна плата тощо.

3. Поштові і телеграфні перекази. Ця функція аналогічна тій, яку виконувала пошта колишнього СРСР, тільки в даному випадку перекази здійснюються через комерційні банки.

4. Прямі перекази з рахунку в міру надходження вимог від того, кому потрібно переказати гроші. Замість регулярних переказів банк за домовленістю з клієнтом може виплачувати кому-небудь гроші під час надходження вимог від останнього. Це має місце в тих випадках, коли переказуються нефіксовані суми. Таким чином, їдальні, наприклад, можуть розплачуватися з постачальниками за продукти, що поставляються, а магазини – за товари, що надходять до них.

5. Відкриття рахунку в інших банках. Це робиться в тих випадках, коли клієнтові банку, наприклад, необхідно кудись виїхати або просто незручно бувати в банку, де у нього відкритий рахунок. У цьому випадку клієнт завчасно повідомляє, в якому банку йому необхідно відкрити рахунок і в який день він зніматиме потрібну суму грошей.

Створення кредитів – функція, пов'язана із створенням додаткових грошей в обігу, є однією з найважливіших функцій комерційних банків, стає можливою завдяки тому, що під час надходження грошей на їхні рахунки люди зазвичай не затребують відразу всієї суми, а використають тільки її частину. Крім того, позики, що видаються банками, теж використовуються не повністю і не відразу, а частинами, в міру необхідності.

Вирішальну роль у процесі створення кредитів відіграє коефіцієнт готівки – Кн. Коефіцієнт готівки – це встановлена частка грошей, що зберігаються на рахунках, яка не видається як кредити, оскільки необхідно забезпечити готівкою поточні вимоги клієнтів у міру їх надходження. Вважається, що в цілому клієнти знімають близько 10% грошей, що зберігаються на банківських рахунках.

Коефіцієнт готівки відіграє роль мультиплікатора, і чим вище даний коефіцієнт, тим менше кредити, які можуть створювати комерційні банки, і навпаки. У цьому і полягає основне обмеження, що накладається на можливість комерційних банків створювати кредити.

Але існують й інші обмеження.

1. Бажання людей, точніше відсутність такого, вносити гроші до банківських рахунків. Якщо люди, одержавши гроші, залишають їх вдома, банки не зможуть створювати кредити за рахунок їх грошей. Дане обмеження відіграє значну роль у країнах СНД. Тут поки що зберігання грошей у банках не так популярно, як на Заході.

2. Побоювання банків відносно того, що вкладники можуть захотіти зняти зі своїх рахунків великі суми грошей. Наприклад, через побоювання великої інфляції всі вкладники в середньому можуть знімати не 10% своїх внесків, як розраховує банк, а 50% – у цьому випадку будь-який комерційний банк може збанкрутіти. Так у розпал перебудови було важко зняти гроші з рахунків в ощадних банках, оскільки потреба у готівці внаслідок високої інфляції різко збільшилася.

3. Бажання клієнтів банку брати позики. Навіть якщо у банку є гроші і він готовий давати позики, це ще не означає, що люди захочуть ці позики одержати. Якщо люди не потребують позик, то можливість банку наштовхнеться на відсутність попиту на них.

4. Наявність гарантій (застави). Перш ніж видати кредит, банки враховують можливість одержати гроші назад навіть у разі невдачі справи, на яку видається кредит. Проте ті, хто хоче одержати кредит, як правило, не мають необхідних гарантій. Багато хто знайшов би розумне використання 2-3 млн. доларів, якби одержали їх у кредит, але довести, що вони здатні повернути взяті в кредит гроші, є необхідною (хоча і недостатньою) умовою отримання кредиту.

5. Контроль з боку Центрального банку. У будь-якій країні центральні банки контролюють діяльність комерційних банків і дають їм ті або інші директиви. Прямі директиви та інші елементи політики центральних банків обмежують можливість комерційних банків видавати кредити і тим самим впливають на їх спосіб створювати "зайві" гроші в обігу.

Зберігання цінностей – теж одна з найважливіших функцій комерційних банків у відносинах з їх клієнтами. У комерційних банках можна зберігати будь-які цінні речі – не тільки вироби з дорогоцінних металів, але й цінні документи (дипломи, заповіти тощо).

Брокерські послуги. Останнім часом стало поширеним явищем те, що комерційні банки надають брокерські послуги інвесторам, тобто продають і купують за дорученням клієнта цінні папери. Як і інші посередники на фондовому ринку, банки стягують за це комісійний збір. Проте він, як правило, буває нижчим порівняно з брокерськими фірмами.

Міжнародні валютні операції. Комерційні банки надають своїм клієнтам послуги з купівлі, продажу та переказу іноземних валют і тим самим сприяють здійсненню міжнародних торгових операцій.

Експертні консультації. Практично всі комерційні банки дають своїм клієнтам консультації з питань фінансування їх бізнесу. Останнім часом консультативна робота банків стала одним з провідних елементів конкурентної боротьби між ними. Багато провідних банків світу витрачають мільйони на експертні ради щорічно, причому далеко не завжди за такі ради стягується окрема плата. Консультації даються як тим, у кого є рахунок у даному банку, так і тим, хто тільки хоче розпочати свій бізнес, але не знає, як це краще зробити. На перший погляд, це може здатися невигідним – тим більше, що отримана порада зовсім не зобов'язує підприємця-початківця, відкривати рахунок саме в даному банку. Проте зрештою для банку це вигідно: бізнесменові-початківцю під час консультації ненав'язливо роз'яснюють і те, що тільки в даному банку йому нададуть всі необхідні послуги на належному рівні. І взагалі, оскільки бізнесмен-початківець звернувся до даного банку за порадою – швидше за все, він стане клієнтом даного банку.

Надання ділової інформації про клієнтів. Справа в тому, що при укладанні крупних оборуток у кожної з договірних сторін може виникнути інтерес до стану фінансових справ партнера. Це зовсім не означає, що банк викладе стороні, що цікавиться, всю інформацію про те, скільки грошей має її партнер на рахунках і т.ін. Інформація, яка зазвичай надається, обмежується двома-трьома фразами, які означають або високий ступінь надійності партнера, або задовільний ступінь його надійності або ж виражають сумніви відносно того, що даній стороні майбутня операція «під силу» з огляду на її фінансове положення.

Розрізняють пасивні та активні операції банків. Пасивні пов'язані із залученням на додаток до власного капіталу банку тимчасово вільних капіталів підприємців через ведення їх поточних рахунків, а також грошових доходів і заощаджень населення у внески через випуск акцій, облігацій, відкриття ощадних рахунків. Активні операції пов'язані з розміщенням привернутого позикового капіталу у формі видачі різних короткострокових і довгострокових позик, обліку векселів. Відсотки, одержані банком за активними операціями, дещо вище за відсотки, які сплачуються банком за пасивними операціями. Різниця відсотків забезпечує покриття витрат банку і його прибуток.

Під час прийняття остаточного рішення про видачу кредитів банки враховують цілий комплекс чинників.

1. Вид рахунку – під час надходження прохання про видачу кредиту перевага надається тим клієнтам, які мають поточні рахунки, на збиток тим, які не мають поточних рахунків.

2. Сума грошей – якщо йдеться про таку суму, яка може поставити банк у скрутне становище, то, природно, банку буде нелегко зважитися видати такий кредит. Якщо ж йдеться про порівняно невелику суму, то це зовсім інша справа.

3. Мета отримання кредиту – банку необхідно знати, на які цілі буде використаний виданий кредит. Банки проводять самостійний експертний аналіз рентабельності проекту, на який клієнт передбачає використовувати одержані гроші. Якщо банк визнає даний проект обгрунтованим, то це вплине на прийняття позитивного рішення.

4. Фінансова дисциплінованість клієнта банку у минулому – під час надходження прохання про видачу позики банк прагне дізнатися, на скільки добре даний клієнт зарекомендував себе у минулому з погляду його фінансових зобов'язань як перед самим банком, так і перед партнерами цього клієнта.

5. Гарантії, які надаються клієнтом, – якщо клієнт банку здатний надати надійні гарантії, то це є його значним плюсом для отримання кредиту. Але і відсутність таких гарантій ще не свідчить про те, що клієнтові буде відмовлено в позиці.

6. Рекомендації клієнта – при отриманні кредиту клієнти банку, як правило, повинні мати рекомендації двох-трьох чоловік, які виступають гарантами даного клієнта. В цьому випадку важливу роль відіграє суспільний статус тих, що рекомендують, та їхні фінансові можливості.

7. Доход клієнта – розглядається у зв'язку з розміром суми, про яку йдеться. Якщо сума кредиту значно перевищує суму доходу клієнта, цей факт може зіграти несприятливу (але не завжди вирішальну) роль під час прийняття банком рішення.

8. Джерело погашення кредиту – клієнт, що потребує кредиту, повинен вказати, яким чином він збирається погашати позику. Банку ж залишається з'ясувати, чи може його клієнт погасити борг таким чином, чи ні.

9. Державна політика. Іноді держава втручається в питання видачі комерційними банками позик своїм клієнтам. Наприклад, держава може встановити обмеження, які перешкоджають банкам видавати одній фізичній або юридичній особі в кредит суму грошей, яка перевищує певний відсоток ресурсів самого банку. Наприклад, у США таке обмеження складає 10%, у Канаді, Німеччині і Франції – 75%, в Нідерландах – 25%, в Японії – 40%, у Швеції – 15%.

Багато комерційних банків, які знаходяться в державній власності, видають цільові кредити, наприклад, молодим фермерам, бізнесменам-початківцям, студентам тощо. Це робиться з метою допомогти цим людям уникнути бюрократичних вимог, які висуваються недержавними банками.

Взагалі, багато що в діяльності комерційних банків можливе лише на стільки, на скільки це схвалюється Центральним банком країни, який регулює виконання комерційними банками своїх функцій.

Похожие работы

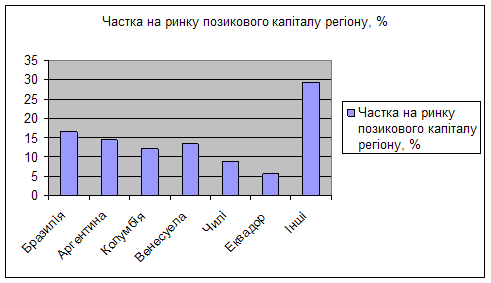

... серед них у сучасний період відіграють Міжнародний валютний фонд (МВФ) і Міжнародний банк реконструкції та розвитку (МБРР). Останній сьогодні є головною установою Групи Світового банку. 2. ОСОБЛИВОСТІ РИНКУ ПОЗИЧКОВОГО КАПІТАЛУ ЛАТИНСЬКОЇ АМЕРИКИ 2.1. Сучасні тенденції розвитку ринку позикових капіталів в країнах Латинської Америки Враховуючи передумови розвитку ...

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... ринках позикового капіталу. Однак невдовзі їх значення тут помітно ослабло. А криза платоспроможності переважної більшості країн, що розвиваються, призвела до їх практичного витіснення з міжнародного ринку позикових капіталів, де, як і раніше, переважають представники розвинених країн. Це і зумовило появу тенденції до "сек'юритизації" – переважання на ринку позикових капіталів емісії цінних папер ...

0 комментариев