Навигация

Значення та сутність капіталу підприємства

197086

знаков

17

таблиц

8

изображений

Зміст

Вступ

РОЗДІЛ 1. ЗНАЧЕННЯ ТА СУТНІСТЬ КАПІТАЛУ ПІДПРИЄМСТВА ТА ДЖЕРЕЛ ЙОГО ФІНАНСУВАННЯ

1.1 Капітал підприємства, його сутність та значення

1.2 Джерела формування капіталу підприємства

1.3 Методологія оцінки формування капіталу підприємства

РОЗДІЛ 2. АНАЛІЗ КАПІТАЛУ ПІДПРИЄМСТВА «ГАЛАНТ»

2.1 Господарсько-економічна характеристика діяльності підприємства

2.2 Аналіз динаміки і структури капіталу підприємства

2.3 Оцінка джерел власного та позичкового капіталу

РОЗДІЛ 3. ШЛЯХИ ЗРОСТАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

3.1 Оптимізація структури капіталу підприємства

3.2 Удосконалення формування капіталу акціонерного товариства за рахунок планування

3.3 Прогнозування фінансової звітності підприємства

Висновки

Список використаних джерел

Додатки

Вступ

Актуальність теми. Необхідність дослідження фінансів акціонерних товариств зумовлена тим, що нині переважна більшість підприємств мають низьку ефективність господарської діяльності через високий рівень зносу основних фондів та обмеженість власних фінансових ресурсів для модернізації і технічного переозброєння виробництва. Тому особливе місце слід приділяти питанням пошуку шляхів залучення фінансових ресурсів у діяльність акціонерних товариств та визначення напрямів підвищення ефективності їх використання.

Фінанси акціонерного товариства беруть участь у формуванні статутного капіталу, доходів, прибутку, резервів, виконуючи при цьому функції розподілу грошових фондів і контролю за їх створенням та розподілом.

Акціонерна форма господарювання має істотні переваги:

- фінансові - створює механізм оперативної мобілізації великих за розміром інвестицій і регулярного одержання доходу у формі дивідендів від акцій;

- економічні - акціонерний капітал сприяє встановленню гнучкої системи виробничо-господарських зв’язків, опосередкованих перехресним або ланцюговим володінням акціями;

- соціальні - акціонування є важливою формою роздержавлення власності підприємств будь-яких розмірів, перетворення працівників у власників певної частки їх майна.

Теоретичні та практичні аспекти функціонування фінансів підприємницьких структур розглядались у працях вітчизняних вчених-економістів: В. Андрущенка, М. Білик, І. Бланка, А. Гальчинського, А. Даниленка, М. Коробова, В. Кравченка, О. Мозгового, В. Опаріна, Д. Полозенка, А. Поддєрьогіна, Г. П’ятаченка, В. Суторміної, О. Терещенка, В. Федосова та інших. На думку В.М. Суторміної управління фінансами корпорації є складовою загального управління, головною метою якого є зростання вартості капіталу і добробуту акціонерів. Фінансовому управлінню корпораціями надається особливе значення.

У широку значенні слова під управлінням фінансами розуміють вироблення політики щодо формування капіталу корпорації та його розподілу, прийняття рішень відповідно до цієї політики, планування фінансової діяльності, складання й аналіз фінансової звітності, організація контролю за виконанням рішень. У вузькому значенні управління фінансами - це управління обмеженою сумою коштів і її витрачанням в умовах невизначеності ринкових відносин і ризику.

Позитивно оцінюючи результати досліджень названих авторів, необхідно зазначити, що в науковій літературі ще не знайшли належного відображення і вимагають подальшої розробки питання ролі фінансів підприємницьких структур у фінансовій системі держави, складу і структури ресурсів акціонерних товариств, форм і методів залучення фінансових ресурсів у підприємницьку діяльність.

Процес переходу України до якісно нової форми економічних відносин на ринкових засадах ведення господарства зумовив необхідність внесення кардинальних змін до фінансово-кредитної системи.

Актуальність досліджуваної теми є безспірною у зв’язку з тим, що вдале управління ресурсною базою відкритого акціонерного товариства дає змогу визначити доцільність залучення ресурсів та раціональне їх розміщення в активні операції у поєднанні зі стратегією зниження ризику фінансової діяльності, а значить отримувати прибутки на належному рівні.

Метою дослідження дипломної роботи є дослідження комплексу методів управління процесами формування, розподілу й ефективного використання фінансових ресурсів відкритого акціонерного товариства та аналіз альтернативних напрямків їх прибуткового розміщення.

В свою чергу для досягнення поставленої мети необхідно вирішити такі завдання:

- надати характеристику порядку формування капіталу основних видів акціонерних товариств;

- визначити цілі, завдання та методи управління фінансами акціонерних товариств;

- надати економіко-організаційну характеристику ВАТ „ГАЛАНТ”;

- проаналізувати ефективності формування та розподілу фінансових ресурсів;

- проаналізувати рентабельність діяльності ВАТ „ГАЛАНТ”;

- розробити програму удосконалення управління фінансами товариства.

Об’єктом дослідження дипломної роботи є ВАТ „ГАЛАНТ”.

Предметом дослідження є фінансові ресурси ВАТ „ГАЛАНТ”.

Дипломна робота спрямована на дослідження проблеми раціонального використання фінансових ресурсів акціонерного товариства, розгляд зарубіжного та вітчизняного досвіду, надання рекомендацій з приводу вдосконалення методик та підходів до визначення найбільш прибуткового та найменш ризикованого розміщення ресурсів.

При написанні дипломної роботи вивчалися праці вітчизняних та зарубіжних економістів, законодавчо-нормативна база, балансовий звіт та звіт про фінансові результати.

РОЗДІЛ 1. ЗНАЧЕННЯ ТА СУТНІСТЬ КАПІТАЛУ ПІДПРИЄМСТВА ТА ДЖЕРЕЛ ЙОГО ФІНАНСУВАННЯ 1.1 Капітал підприємства, його сутність та значення

Капіта́л за визначенням класичної економіки — один із факторів виробництва, усе те, що використовується для виробництва, але безпосередньо не споживається в ньому (за винятком повільної амортизації). На відміну від іншого фактора виробництва, землі й природних ресурсів, капітал складається з раніше виробленого продукту [14, 210].

Терміном капітал стали називати у період становлення капіталізму гроші, що їх підприємці вкладали в розвиток свого виробництва з метою отримання прибутку.

Капітал в економіці — це чинник виробництва у вигляді вартості, здатної приносити прибуток або збиток. Не слід ототожнювати капітал і будь-який засіб праці, який розглядається часто як фізичний капітал. Справа в тому, що даний засіб праці може стати капіталом (збільшувати або зменшувати свою вартість) тільки тоді, коли його власники вступлять у певні відносини з власниками інших чинників виробництва. Ці відносини називаються економічними.

Додатковий капітал — сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість (це перевищення називають емісійний дохід).

Наприклад, візьмемо металорізальний верстат. Сам по собі він представляє купу заліза. Але, якщо його власник вступить у відносини з іншими людьми (найме робочу силу, знайде орендаря), то даний засіб праці почне зменшувати свою вартість за допомогою перенесення частини вартості на готовий продукт через знос устаткування, що виражається, наприклад, у формі регулярно одержуваного доходу (у разі пошуку орендаря). Таким чином, капітал — це не річ, не майно, а історично певні економічні відносини з приводу речі: відношення з приводу зміни вартості, її капіталізації.

З позицій фінансового менеджменту капітал підприємства характеризує загальну вартість коштів у грошовій, матеріальній і нематеріальній формах, інвестованих у формування його активів. Розглядаючи економічну сутність капіталу підприємства, випливає в першу чергу відзначити такі його характеристики:

1. Капітал підприємства є основним чинником виробництва.

2. Капітал характеризує фінансові ресурси підприємства, що приносять доход.

3. Капітал є головним джерелом формування добробуту його власників.

4. Капітал підприємства є головним вимірником його ринкової вартості.

5. Динаміка капіталу підприємства є найважливішим барометром рівня ефективності його господарської діяльності [22, 117].

Розглянемо більш докладно окремі види капіталу підприємства відповідно до їх систематизації по основних класифікаційних ознаках.

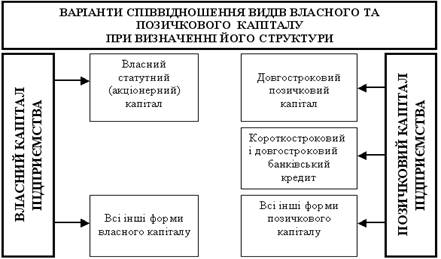

1. По приналежності підприємству виділяють власний і позиковий види його капіталу. Власний капітал характеризує загальну вартість коштів підприємства, що належать йому на правах власності і використовуваних їм для формування визначеної частини його активів. Ця частина активів, сформована за рахунок інвестованого в них власного капіталу, являє собою чисті активи підприємства. Позиковий капітал характеризує приваблювані для фінансування розвитку підприємства на поворотній основі грошові кошти або інші майнові цінності. Усі форми позикового капіталу, використовуваного підприємством, являють собою його фінансові зобов'язання, що підлягають погашенню в передбачений термін [13, 168].

2. По цілям використання в складі підприємства можуть бути виділені наступні види капіталу: продуктивний, позичков і спекулятивний. Продуктивний капітал характеризує кошти підприємства, інвестовані в його операційні активи для здійснення виробничо-збутової його діяльності. Позичковий капітал являє собою ту його частину, що використовується в процесі інвестування в грошові інструменти (короткострокові і довготермінові депозитні вклади в комерційних банках), а також у боргові фондові інструменти (облігації, депозитні сертифікати, вексели і т.п.) Спекулятивний капітал характеризує ту його частину, що використовується в процесі здійснення спекулятивних (заснованих на різниці в цінах) фінансових операцій (придбання деривативів у спекулятивних цілях і т.п.).

3. По формах інвестування розрізняють капітал у грошовій, матеріальній і нематеріальній формах, використовуваний для формування статутного фонду підприємства. Інвестування капіталу в цих формах дозволено законодавством при створенні нових підприємств, збільшенні обсягу їхніх статутних фондів.

4. По об'єктy інвестування виділяють основний і оборотний види капіталу підприємства. Основний капітал характеризує ту частину використовуваного підприємством капіталу, що інвестований в усі види його позаоборотних активів (а не тільки в основні засоби, як це часто трактується в літературі). Оборотний капітал характеризує ту його частину, що інвестована підприємством у його оборотні активи [23, 189].

5. За формою перебування в процесі кругообігу, тобто в залежності від стадій загального циклу цього кругообігу, розрізняють капітал підприємства в грошових, виробничих і товарної його формах.

6. По формах власності виявляють приватний і державний капітал, інвестований у підприємство в процесі формування його статутного фонду. Такий поділ капіталу використовується в процесі класифікації підприємств по формах власності.

7. По організаційно-правових формах діяльності виділяють наступні види капіталу: акціонерний капітал (капітал підприємств, створених у формі акціонерних товариств); пайовий капітал (капітал партнерських підприємств — товариств з обмеженою відповідальністю, командитних товариств і т.п.) і індивідуальний капітал (капітал індивідуальних підприємств — сімейних і т.п.).

Похожие работы

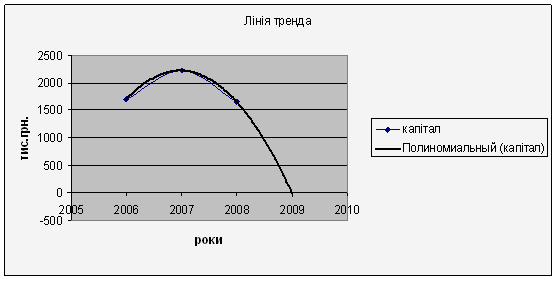

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

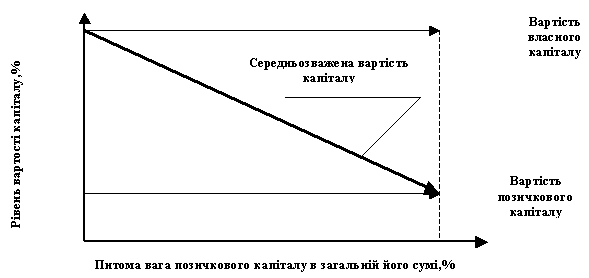

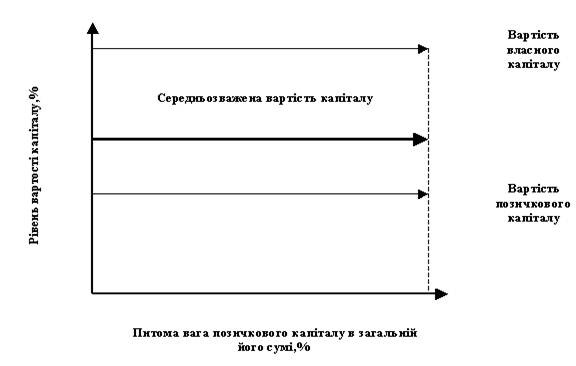

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... Наука. Технологія. Освіта”, 31 травня – 1 червня 2007р. – Мукачівський технологічний інститут. –Мукачево, 2007. – С.76-77. 9. Харківський Д.Ф., Козаченко Л.А. Методичні рекомендації з управління формуванням капіталу виноробних підприємств // Одеса: ПП „Ксерокс”, 2007. – 67с. (автору належить: обґрунтування підходів щодо оптимізації структури капіталу). АНОТАЦІЯ Козаченко Л.А. Управління ...

... ї вартості капіталу підприємства; - максимізація ринкової вартості підприємства. Пріоритетність критеріїв оптимізації структури капіталу підприємство визначає самостійно, що передбачає врахування цільової структури капіталу. Глава 2. Вплив на фінансування. Модель управління прибутком суб'єкта господарювання нерозривно пов'язана із іншими функціональне організаційними блоками фінансового ...

0 комментариев