Навигация

Денежно-кредитная политика Центрального банка РФ

23068

знаков

0

таблиц

0

изображений

3. Денежно-кредитная политика Центрального банка РФ

Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильный рост), занятости и уровня цен.

Основными инструментами денежно-кредитной политики ЦБ РФ являются: официальная учетная ставка; обязательные резервы; операции на открытом рынке; надзор; контроль за рынком капиталов; количественные ограничения; валютные интервенции; установление целевых ориентиров роста показателей денежной массы (таритирование); нормы инвестирования в государственные ценные бумаги.

Минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоколиквидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные функции.

Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов.

Во-вторых, минимальные резервы являются инструментом, используемым центральным банком для регулирования объема денежной массы в стране.

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли.

Недостаток этого метода заключается в том, что некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положение по сравнению с коммерческими банками, располагающими большими ресурсами.

Термин "рефинансирование" означает получение денежных средств кредитными учреждениями от центрального банка. Центральный банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило векселя).

Изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям.

Также изменение официальной ставки центрального банка означает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность.

Недостатком использования рефинансирования при проведении денежно-кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в центральном банке, то указанный метод почти полностью теряет свою эффективность.

Постепенно два вышеописанных метода денежно-кредитного регулирования (рефинансирование и обязательное резервирование) утратили свое первостепенное по важности значение, и главным инструментом денежно-кредитной политики стали интервенции центрального банка, получившие название операций на открытом рынке.

Этот метод заключается в том, что центральный банк осуществляет операции купли-продажи ценных бумаг государства у коммерческих банков и экономических агентов. Эти операции изменяют непосредственно денежную базу. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности. В случае покупки ценных бумаг у экономических агентов центральный банк увеличивает наличность, находящуюся в их распоряжении. В потенциале это создает возможность для роста денежной массы, если часть или все полученные средства эти агенты разместят в коммерческих банках.

На денежную базу прямое влияние оказывают валютные интервенции, под которыми понимают операции центрального банка по купле-продаже иностранной валюты на национальном рынке. Так, если Центральный банк продает на рынке иностранную валюту коммерческим банкам, то это, с одной стороны, повышает курс национальной валюты, а с другой – уменьшает денежную базу.

Наряду с экономическими методами, посредством которых центральный банк регулирует деятельность коммерческих банков, им могут использоваться в этой области и административные методы воздействия.

К ним относится, например, использование количественных кредитных ограничений.

Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита является прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики.

Нужно отметить, что, добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. Поэтому метод количественных ограничений стал использоваться не так активно, как раньше, а в некоторых странах вообще отменён.

Также центральный банк может устанавливать различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы. Перечисленные нормативы обязательны для выполнения коммерческими банками. Также центральный банк может устанавливать необязательные, так называемые оценочные нормативы, которые коммерческим банкам рекомендуется поддерживать на должном уровне.

4. Расчетная часть

Предприятие взяло ссуду в банке 130 тыс. руб. на полгода по простой ставке процента 28% годовых. Определить наращенную сумму, которую предприятие должно вернуть в банк.

Решение:

Вычисления произведем по следующей формуле:

S = P (1+in),

где

S – наращенная стоимость кредита;

P – настоящая стоимость кредита;

i – годовая процентная ставка;

n – период начисления процентов в годах.

S = 130 (1 + 0,28 * 0,5) = 148,2 тыс. руб.

Следовательно, наращенная сумма, которую предприятие должно вернуть в банк составляет 148,2 тыс. руб.

Заключение

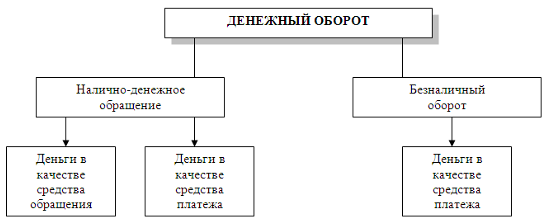

Движение денег при выполнении ими функций средства обращения и средства платежа представляет собой денежное обращение.

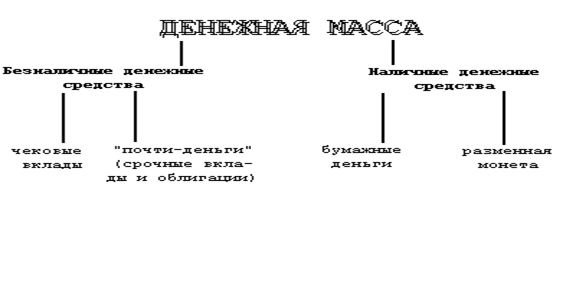

Денежное обращение осуществляется в двух формах: наличной и безналичной. Между налично-денежным обращением и безналичным обращением существует взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют форму на счета в кредитном учреждении и обратно.

Таким образом, наличное и безналичное обращение образует общий денежный оборот страны, в котором действуют единые деньги одного наименования.

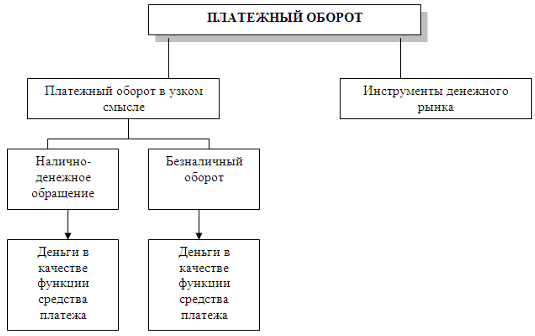

Денежный оборот предоставляет собой совокупность всех платежей в наличной и безналичной формах, в котором деньги выполняют функцию средства обращения и средства платежа.

Более узким является понятие платежного оборота, который включает обращение денег в наличной и безналичной формах, выполняющих функцию средства платежа.

Международный кредит играет важную роль в реализации требований основного экономического закона, создавая условия для получения прибылей субъектами рынка. Как элемент механизма действия закона стоимости международный кредит снижает индивидуальную стоимость товаров по сравнению с их общественной стоимостью, например, на основе внедрения импортного оборудования, купленного в кредит.

Международный кредит связан с законом экономии рабочего времени, живого и овеществленного труда, что способствует увеличению общественного богатства при условии эффективного использования заимствованных средств.

Центральный банк РФ (Банк России) был образован на основании закона "О Центральном банке Российской Федерации" 2 декабря 1990 года.

Денежно-кредитная политика Центрального банка РФ может быть направлена на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо на их сдерживание и ограничение (кредитная рестрикция).

В результате кредитной экспансии увеличиваются ресурсы коммерческих банков, которые при выдаче кредитов увеличивают общую массу денег в обращении.

Кредитная рестрикция вызывает ограничение возможности коммерческих банков по выдаче кредитов и влияет на насыщение экономики деньгами.

Центральный банк использует широкий комплекс инструментов, включающих:

- установление кредитных потолков;

- валютные ограничения;

- контроль за финансовыми рынками;

и др.

Список использованной литературы

1. ФЗ РФ «О Центральном банке Российской Федерации (Банке России) от 02.12.90 №394-1 (в ред. от 27.02.97 №45-ФЗ).

2. Боровиков В.И. Денежное обращение, кредит и финансы. - М.: Центр, 2002. - 224 с.

3. Галицкая С. В. Денежное обращение. Кредит. Финансы. - М.: Международные отношения, 2002. - 272 с.

4. Деньги. Кредит. Банки / Под ред. Е. Ф. Жукова. – М.: ЮНИТИ, 2002. – 623 с.

5. Ливенцев В. К. Международные экономические отношения. – М.: ИНФРА-М, 2005. – 648 с.

6. Малахова Н.Г., Деньги, кредит, банки. - М.: ПРИОР, 2005. - 697 с.

7. Максютов А.А. Банковский менеджмент. - М.: Альфа Пресс, 2005. - 357 с.

8. Финансы, денежное обращение и кредит / Под ред. Н. Ф. Самсонова. – М.: ИНФРА-М, 2002. – 302 с.

9. Финансы, денежное обращение и кредит / Под ред. М. В. Романовского,О. В. Врублевской. – М.: Юрайт-М, 2001. – 543 с.

[1] Деньги. Кредит. Банки / Под ред. Е. Ф. Жукова. – М.: ЮНИТИ, 2002. – с. 245.

[2] Малахова Н.Г., Деньги, кредит, банки. - М.: ПРИОР, 2005. - с. 312.

[3] Ливенцев В. К. Международные экономические отношения. – М.: ИНФРА-М, 2005. – с. 326.

Похожие работы

... расчетов совершается безналичным путем. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. Безналичный денежный оборот в Российской Федерации организуется на основе определенных принципов. В соответствии с Гражданским кодексом РФ при безналичных расчетах допускаются расчеты платежными поручениями, по ...

... наличных и безналичных денег для защиты и обеспечения устойчивости национальной валюты даже для стран с развитой рыночной экономикой. 2. Выпуск денег в хозяйственный оборот 2.1 Типы и процессы выпуска денег в оборот и изъятия из оборота Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги – это ...

... между банками и юридическими и физическими лицами (банковский оборот);• оборот между юридическими лицами;• оборот между юридическими и физическими лицами;• оборот между физическими лицами. 2. Особенности денежного оборота при разных моделях экономики Различные модели экономики накладывают свой отпечаток на характер денежного оборота, не меняя при этом его сущности и структуры. Это отражается на ...

... ; n банками и финансовыми институтами различного назначения; n финансовыми институтами различного назначения и населением. По каждому из этих каналов деньги совершают встречное движение. Структуру денежного оборота можно определить по разным признакам. Из них наиболее распространенным является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По ...

0 комментариев