Особливості страхування залізничних перевезень

Сутність та особливості страхування від ризиків стихійних явищ

Страхування експортних комерційних кредитів

Дати загальну характеристику стану та перспектив страхового ринку України

Дати характеристику основних типів організаційних структур страхової компанії

Сутність співстрахування та механізм його дії

Регулювання діяльності страхових посередників на міжнародних ринках

Принципи організації страхового нагляду у розвинутих країнах

Року укладено Конвенцію ІСАО

Страхування у Франції та Бельгії

Страхування депозитних вкладів

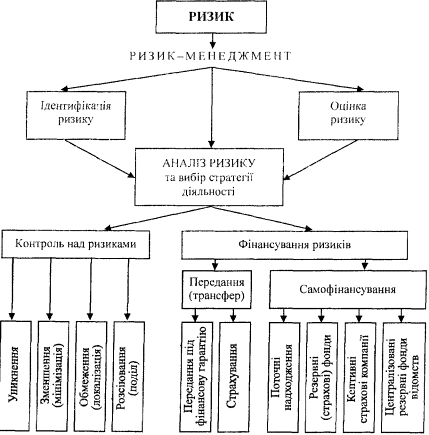

Розкрити зміст поняття ризик, та сутність основних видів ризику в МЕД

Навигация

Регулювання діяльності страхових посередників на міжнародних ринках

Поняття, види та принципи страхування

83928

знаков

1

таблица

2

изображения

19. Регулювання діяльності страхових посередників на міжнародних ринках

Страховий посередник - одна із трьох головних дійових осіб на страховому ринку поряд зі страхувальником і страховиком.

Страхова індустрія використовує різні типи посередників та їх комбінації. Посередницькі функції можуть виконувати: персонал страхових компаній, агенти, брокери, банки, туристичні агентства, відділення зв'язку, агентства нерухомості, автосалони тощо.

Страхові брокери - громадяни або юридичні особи, які зареєстровані у встановленому порядку як суб'єкти підприємницької діяльності та здійснюють посередницьку діяльність на страховому ринку від свого імені на підставі доручень страхувальника або страховика.

Діяльність страхових агентів і страхових брокерів багато в чому має спільні риси, але юридичний статус таких осіб різний. Страховий агент є уповноваженим страховика і діє згідно з агентською угодою на визначеній території. Страховий брокер, навпаки, є уповноваженим страхувальника або страхової компанії, що бажає перестрахувати ризики за взятими на себе зобов'язаннями. Клієнт доручає брокерові здійснювати всі необхідні дії, пов'язані з управлінням своїми договорами страхування (перестрахування) і розміщенням їх у страховій компанії на вибір брокера. Незалежність брокера від страховика або перестрахови-ка (тобто від другої сторони угоди) - ключова відмінність брокера від агента. Саме незалежність брокера є гарантом того, що він, обираючи страхову компанію для свого клієнта, керується виключно інтересами останнього.

У різних країнах світу співвідношення між кількістю агентів та брокерів, що діють на страховому ринку, помітно різні. На одних ринках переважають агенти, на інших - брокери. Наприклад, нідерландський страховий ринок називають "брокерським". У Франції 42 % страхових продуктів зі страхування життя продається через банки. Брокери Великої Британії забезпечують 70 % страхування, іншого ніж страхування життя, та 44 % страхування життя. У Німеччині 50 % ризиків у промисловості страхується за посередництвом кептивних брокерів, а 65 % страхування життя та автомобільного транспорту провадять страхові агенти. Має значення те, як історично розвивався страховий ринок у тій чи іншій країні, особливості законодавчої системи, національні традиції та деякі інші фактори.

Види діяльності, що їх здійснюють страхові агенти та страхові брокери, згідно з Міжнародною стандартною галузевою класифікацією всіх видів економічної діяльності належать до розділу "Фінансове посередництво". Нині існує третій переглянутий варіант цієї класифікації, який підготовлено Департаментом міжнародних та соціальних питань статистичного управління Організації Об'єднаних Націй в 1990 році.

Про значення ролі посередників у дистрибуції страхових продуктів свідчить той факт, що в більшості країн Європейського союзу понад 50 % усіх договорів страхування укладається за посередництвом брокерів та агентів. Передбачається, що роль посередників зростатиме.

20. Особливості правового забезпечення страхування в сучасних умовах України

Особливості правового забезпечення страхування в сучасних умовах Правове забезпечення страхування становлять ухвалювані законодавчі та нормативні акти, що регулюють страхову діяльність як у цілому, так і за окремими її напрямками.

Система правового регулювання страхової діяльності містить норми, визначені:

* Конституцією України;

* міжнародними угодами, які підписала й ратифікувала Україна;

* Цивільним кодексом України;

* Законами та постановами Верховної Ради України;

* Указами та розпорядженнями Президента України;

* декретами, постановами та розпорядженнями Уряду України;

* нормативними актами (інструкції, методики, положення, накази), котрі ухвалено міністерствами, відомствами, центральними органами виконавчої влади та зареєстровано в Міністерстві юстиції України;

* нормативними актами органу, який згідно із законодавством України здійснює нагляд за страховою діяльністю;

* нормативними актами органів місцевої виконавчої влади у випадках, коли окремі питання регулювання страхової діяльності було делеговано цим органам за рішенням Президента або Уряду України;

* окремими нормативними актами колишнього Радянського Союзу та УРСР, які не було відмінено законодавством незалежної України.

6 березня 1996 року Верховна Рада України ухвалила Закон України "Про страхування" (далі - Закон), до якого 4.10.2001 р. Верховною Радою внесено зміни та доповнення. Він є головним законодавчим актом у цій галузі в нашій державі.

Закон України "Про страхування" має 5 основних розділів

Так, окремою постановою Уряду визначено порядок регулювання системи перестрахування в Україні. Зокрема, передбачається, що страховик, перестраховуючи в нерезидента свої зобов'язання, має зважати на певні обмеження, а саме: він може здійснювати таке перестрахування лише за наявності в нерезидента ліцензії від свого вітчизняного органу страхового нагляду, за відсутності порушень протягом певного часу та в разі виконання низки інших вимог.

Прийнято також постанову Уряду стосовно правового регулювання діяльності посередників - брокерів та агентів на страховому ринку. Насамперед передбачаються певні вимоги щодо реєстрації брокерів, обмеження діяльності посередників, зокрема щодо можливості прийому коштів страхувальника на власний рахунок, термінів укладання договору страхування з боку посередників, деяких інших моментів.

Окремою постановою Уряду визначено особливості функціонування товариств взаємного страхування.

Постановами Уряду регулюється порядок здійснення кожного виду обов'язкового страхування. Окремою постановою визначаються граничні розміри витрат на ведення справи в разі здійснення обов'язкового страхування, а також регулюються питання щодо створення державних і національних страхових компаній та обов'язкових об'єднань страховиків.

Розпорядженнями Уряду подаються окремі доручення щодо проведення експериментів у галузі страхування. З допомогою розпоряджень можуть вирішуватися й окремі питання регулювання тарифів, умов договорів тощо, коли це не суперечить законам України.

Нормативними актами міністерств і відомств - інструкціями, положеннями, методиками, наказами, що реєструються в Міністерстві юстиції, деталізуються ті чи інші законодавчі норми.

Так, до найважливіших чинних нормативних актів колишнього Укрстрахнагляду належать Методика розрахунку резервів у разі страхування життя, інструкція з ліцензування страховиків, положення про філії та відокремлені представництва страховиків, положення з регулювання розміщення страхових резервів та деякі інші документи.

Нормативні акти місцевих органів виконавчої влади, як правило, мають розпорядчий характер, окреслюючи, в межах певних адміністративних одиниць особливості виконання заходів, визначених урядовими або відомчими документами. Це можуть бути роз'яснення щодо проведення будь-яких експериментів, особливостей муніципального страхування. У зв'язку з віднесенням більшості питань з регулювання страхової діяльності на загальнодержавний рівень роль правових актів місцевої влади у страховій галузі незначна.

Похожие работы

... звести воєдино і права людини, і досягнення загальної теорії права, і проаналізувати весь масив трудового законодавства і, нарешті, реальні економічні можливості держави. 1.2 Система принципів трудового права Місце принципів трудового права в системі структурних елементів галузі досліджується на підставі різних теорій походження права, з урахуванням нових досягнень теорії права та галузевих ...

... відчужувачем. Договір довічного утримання (догляду) є безстроковим, тобто укладається на невизначений термін, оскільки набувач зобов’язаний утримувати відчужувача довічно. 2. Поняття, види та форми лізингу Згідно статті 292 Господарського Кодексу від 16.01. 2003 р. №436-ІУ дається поняття лізингу у сфері господарювання Лізинг - це господарська діяльність, спрямована на інвестування ...

... законі. По-друге, за колом осіб такі акти є «суб'єктними», тобто поширюються лише на тих суб'єктів, що їх прийняли. Звідси визначення локальні. Нормативні акти господарського законодавства: поняття і види Визначення нормативного акта господарського законодавства ґрунтується на загальнотеоретичному понятті «нормативний акт». Нормативний акт господарського законодавства являє собою офіційний ...

... і перестрахування. Страховик може брати на своє утримання обмежені за розміром ризики. Ці межі визначаються наявністю в компанії страхових фондів. Згідно із Законом України "Про страхування" страховик може укласти страховий договір на суму, що не перевищує 10 % сплаченого статутного фонду і сформованих страхових резервів. Такі обмеження диктуються інтересами додержання достатньої платоспроможност ...

0 комментариев