Навигация

Порядок отзыва лицензии на осуществление банковских операций

61054

знака

0

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. БАНКОВСКАЯ СИСТЕМА РФ

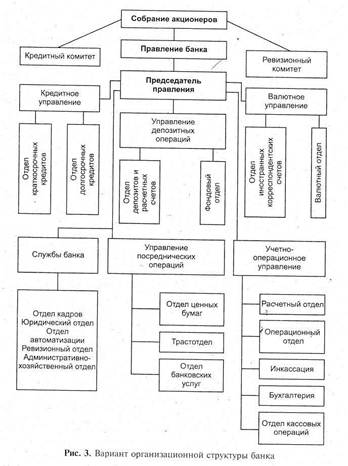

1.1 Понятие банковской системы и ее структура

1.2 Правовое регулирование банковских операций

2. ОСНОВАНИЯ И ПОРЯДОК ОТЗЫВА У КРЕДИТНОЙ ОРГАНИЗАЦИИ ЛИЦЕНЗИИ НА ОСУЩЕСТВЛЕНИЕ БАНКОВСКИХ ОПЕРАЦИЙ

2.1 Нормы, регулирующие основания и отзыв банковской лицензии

2.2 Ликвидация или реорганизация кредитной организации

3. НОРМАТИВНЫЕ АКТЫ, НАПРАВЛЕННЫЕ НА СТАБИЛИЗАЦИЮ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СИСТЕМЫ РФЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Они находятся в центре экономической жизни, обслуживают интересы производителей, связывая денежным потоком промышленность и торговлю, сельское хозяйство и население. По существу, банковская система - это сердце хозяйственного организма любой страны.

Для России эта тема особенно актуальна. Отечественным банкам, как и всей нашей экономике, не повезло во многих отношениях. Долгие годы административное, зачастую непрофессиональное мышление подменяло экономический подход, и в результате подлинные экономические функции кредитных учреждений из главных превращались во второстепенные. Роль банков так часто игнорировалась, их экономическое назначение было до такой степени снижено, что даже сейчас, когда наша страна живет по иным экономическим законам, многие люди - а среди них и государственные чиновники, и промышленники, и торговцы - не уделяют деятельности банков того внимания, которое оно заслуживает.

Между тем с началом экономических реформ банковская сфера России начала стремительно развиваться, занимая ту нишу, которую отводит ей рыночная экономика. И этот процесс не был искусственно навязан, предприниматели просто стремились удовлетворить спрос потребителей на банковские услуги. Мы смогли на собственном примере убедиться в том; что предпосылки создания банковской системы в любой стране вытекают из самого понятия "рыночная экономика". Кредитно-денежная система России еще мало развита, ее нельзя сравнить с кредитно-денежной системой любой промышленно развитой страны. Но, как мы уже знаем, паралич банковской системы, вызванный «черным вторником» вызвал большие затруднения и дезорганизацию в работе и взаимодействии всех сфер жизни. Предприятия не смогут осуществлять взаиморасчета, люди не получат зарплату, а государство - налоги.

Банки прочно вошли в нашу жизнь. Они обеспечивают жизнедеятельность экономики, оставаясь при этом не на виду у широких масс. Однако это не повод забывать об их проблемах и потребностях, которые нужно решать и обеспечивать. Только таким путем можно создать благоприятные условия для развития и деятельности банковской системы - необходимого компонента для эффективной деятельности рыночных механизмов.

Банки заинтересованы в расширении своих кредитных ресурсов. Однако это связано с решением ряда проблем.

1. Определение групп населения с разным уровнем сбережений в наличной форме. Пять из шести среднеобеспеченных семей имеют сбережения. Именно в этих домохозяйствах средний остаток свободных средств имеет большой вес – 18% денежных доходов. Указанные домохозяйства доверяют коммерческим банках до 40% своих сбережений.

Значительная часть опрошенных имело печальный опыт вложения средств в недобросовестной финансовой структуре. Крах финансовых пирамид и банкротство банков привели к полной или частичной потери сбережений значительной частью населения. Богатые проявляют большую озабоченность в связи с неполной конфиденциальностью банковских услуг. Тайна вкладов, а особенно частых, по их мнению, нарушается банковскими работниками. Главная же причина негативной оценки инвестиционной среды, по мнению состоятельных респондентов, заключается в неэффективной бюджетно-налоговой политике.

2. В обеспечении финансовой безопасности любой страны важнейшее место занимает денежно-кредитная система, адекватная уровню развития экономики и соответствующая ее особенностями. Важнейшую роль в ее становлении развитии играет проведение правильной экономической, финансовой и денежно-кредитной политики.

3. Слабое применение населением безналичных расчетов по средствам банковских платежных карт. В развитых странах все взрослое население имеет текущие счета в банках, используемые для проведения платежей, а наличными рассчитываются только за мелкие покупки – около 20% всех оплачиваемых товаров и услуг. В России же – более 90%, а в провинции – все 100%. Следует отметить, что в середине 90-х годов коммерческие банки активно внедряли расчеты платежными картами, однако кризис 1998 года привел к краху ряда крупных банков, как раз занимавшихся этой работой.

Цель данной курсовой работы заключается в том, чтобы рассмотреть основания и порядок отзыва лицензии на осуществление банковских операций

Исходя из цели данной курсовой работы были поставлены следующие задачи:

1. Рассмотреть банковскую систему РФ;

2. Изучить основания и порядок отзыва у кредитной организации лицензии на осуществление банковских операций;

3. Изучить нормативные акты, направленные на стабилизацию финансово-экономической системы РФ.Поставленные цель и задачи курсовой работы определили ее структуру, которая сложилась из введения, трех глав, заключения и списка использованной литературы.

Похожие работы

... осуществление банковских операций, существенно ограничивающий правоспособность такого юридического лица и обусловливающий начало процедуры банкротства. Удачна ли такая законодательная конструкция? Представляется, что нет, и вот по каким причинам. Решение об отзыве у кредитной организации лицензии на осуществление банковских операций - это административный акт ЦБ РФ. Однако законодатель в статье 20 ...

... устойчивости рубля, в том числе его покупательной способности по отношению к иностранным валютам; б) развитие и укрепление банковской системы РФ; в) обеспечение эффективного и бесперебойного функционирования системы расчетов. В соответствии с целями, поставленными перед ЦБ РФ, его основными задачами являются: 1) активное участие в разработке денежно-кредитной и фин-бюджетной политики Правительства ...

... ) выдачи (приостановления, аннулирования и отзыва) банковской лицензии; - меры принудительного воздействия (меры ответственности) за нарушения в сфере лицензирования банковской деятельности. Установление лицензионного режима осуществления банковской деятельности означает, что: - кредитные организации обязаны получить соответствующую лицензию; - только с момента получения такой лицензии банки ...

... показателей. Проблема выбора показателей для оценки способности заемщика своевременно и полно выполнить свои обязательства по возврату кредита была актуальной во все периоды развития банковского дела и вошла в экономическую литературу как «проблема определения кредитоспособности». Для наиболее правильной оценки кредитоспособности заемщика необходима полная характеристика его финансового состояния. ...

0 комментариев