Навигация

1. БАНКОВСКАЯ СИСТЕМА РФ

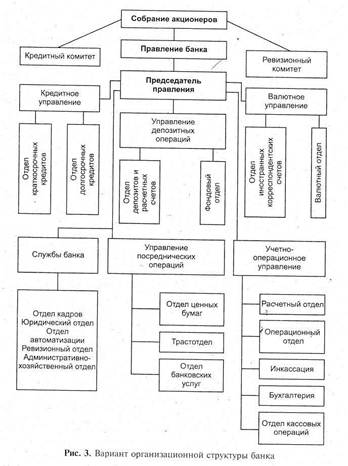

1.1 Понятие банковской системы и ее структура

Банковская система является составной частью кредитной системы страны, кредитная система, в свою очередь, является составной частью экономической системы страны. Это означает, что деятельность и развитие банков находятся в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. В своей практической деятельности банки органично вплетены в общий механизм регулирования хозяйственной жизни, тесно взаимодействуя с бюджетной и налоговой системами, системой ценообразования, с условиями внешнеэкономической деятельности[1].

Банковская система как элемент рыночной экономики, как правило, двухуровневая. Первый, верхний, уровень — центральный банк. Второй, нижний, уровень — коммерческие банки и кредитные учреждения. Необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений, которые, с одной стороны, требуют свободы предпринимательства и распоряжения частными финансовыми средствами, что обеспечивается элементами нижнего уровня — коммерческими банками, а с другой стороны, необходимостью определенного государственного регулирования, что требует особого института в виде центрального банка.

Центральный банк страны является главным звеном банковской системы любого государства. Он — посредник между государством и экономикой. Чаще всего центральный банк является собственностью государства. Осуществляя свою деятельность на макроуровне, он отражает общенациональный интерес, проводит политику не в интересах того или иного региона, той или иной группы отраслей народного хозяйства, а в интересах государства в целом. Традиционно центральный банк выполняет четыре основных функции:

- осуществляет монопольную эмиссию банкнот;

- является банком банков;

- является банкиром правительства;

- осуществляет денежно-кредитное регулирование и банковский надзор.

Необходимо отметить, что все функции центрального банка взаимосвязаны. Кредитуя государство и банки, центральный банк создает тем самым кредитные орудия обращения. Осуществляя выпуск и погашение правительственных обязательств, он воздействует на уровень ссудного процента. Перечисленные функции центрального банка означают реальные предпосылки для выполнения им функций регулирования всей денежно-кредитной системы страны, а тем самым и регулирования экономики. Функция денежно-кредитного регулирования и банковского надзора является на современном этапе важнейшей функцией центрального банка.

Коммерческие банки представляют второй уровень банковской системы. Они концентрируют деловую часть кредитных ресурсов и непосредственно обслуживают юридических и физических лиц. Коммерческие банки являются основным звеном банковской системы страны. По уровню специализации коммерческие банки делятся на универсальные, т.е. осуществляющие практически все виды банковских операций и специализированные, т.е. осуществляющие в силу тех или иных причин специализацию на определенных видах банковских операций.

Основными функциями коммерческих банков являются:

- мобилизация временно свободных денежных средств юридических и физических лиц и превращение их в капитал;

- кредитование юридических и физических лиц, а также государства;

- расчетно-кассовое обслуживание клиентов.

За годы реформирования можно утверждать, что в России начала формироваться банковская система, которая строится на тех же принципах, что и в странах с развитой рыночной экономикой. 1998 год стал наиболее драматичным для российской банковской системы. Финансовый кризис нанес наиболее серьезный удар по коммерческим банкам и выявил слабые места российской банковской системы, которая, безусловно, нуждается в существенном реформировании.

После 17 августа 1998 г. Банк России принял ряд неотложных мер по созданию благоприятных условий для реструктуризации и рекапитализации банковской системы, запретив, в частности, оплату уставного капитала в валюте и ограничив долю оплаты материальными активами. Одновременно Банк России приступил к решению перспективных задач. Главная из них — реструктуризация всей банковской системы России.

Основные цели реструктуризации — выделение жизнеспособного ядра банковской системы, увеличение ее капитала, улучшение качества активов, создание долгосрочной ресурсной базы для качественного обслуживания клиентов.

В основу программы положена группировка банков в зависимости от их реального финансового положения и той роли, которую они играют в экономике регионов. Все банки были разделены на четыре группы. Первая группа — стабильно работающие банки, имеющие долгосрочную капитальную базу, не испытывающие значительных затруднений в управлении текущей ликвидностью и способные работать без дополнительной государственной поддержки.

Вторая группа — стабильно работающие региональные банки, которые станут опорой будущей региональной банковской системы России.

Третья группа — отдельные крупные банки, потерявшие капитал и не имеющие возможности самостоятельно продолжать банковские операции, но которые нецелесообразно закрывать из-за высоких экономических и социальных издержек и последствий.

К четвертой группе относятся разорившиеся бесперспективные банки, безусловно подлежащие закрытию. К их числу было отнесено более 300 банков.

Принципиально важным является вопрос структуры банковской системы России. Безусловно, в стране важно иметь полный "набор" банков, отвечающих реальным потребностям рыночной экономики. С этой целью необходимо:

- создание в стране специализированных банков, таких, как банк развития, экспортно-импортный банк, сельскохозяйственный, ипотечный, банк кредитной кооперации;

- создание условий, не допускающих привилегий для отдельных банков, в том числе созданных при участии государства;

- создание условий для поддержки и развития производительных сил регионов.

Важным направлением развития банковской системы в дальнейшем является восстановление доверия к банковской системе, создание условий для кредитования реального сектора экономики, повышения ответственности менеджеров и акционеров банков за результаты своей деятельности по управлению банком.

В начале 2002 г. Правительством РФ принята "Стратегия развития банковского сектора" и план действий по реализации этого документа с приложением концепций разрабатываемых законодательств.

Основная цель стратегии — повысить устойчивость банковской системы и доверие к ней со стороны предприятий и населения. Для ее достижения предусматриваются меры, направленные на: увеличение капитализации банков, поэтапное достижение обязательного минимального размера собственных средств банков к 2007 г. не менее 5 млн. евро; рост концентрации банковского капиталя и расширение, как следствие, спектра банковских услуг и повышение эффективности кредитования; установление критериев эффективности участия государства в капитале банков; установление одинаковых правил покупки долей в капитале банков (до 10% — в уведомительном порядке, более 10% — после разрешения Банка России) для отечественных и иностранных банков; дальнейшее укрепление двухуровневой системы банков и независимости ЦБ России.

Похожие работы

... осуществление банковских операций, существенно ограничивающий правоспособность такого юридического лица и обусловливающий начало процедуры банкротства. Удачна ли такая законодательная конструкция? Представляется, что нет, и вот по каким причинам. Решение об отзыве у кредитной организации лицензии на осуществление банковских операций - это административный акт ЦБ РФ. Однако законодатель в статье 20 ...

... устойчивости рубля, в том числе его покупательной способности по отношению к иностранным валютам; б) развитие и укрепление банковской системы РФ; в) обеспечение эффективного и бесперебойного функционирования системы расчетов. В соответствии с целями, поставленными перед ЦБ РФ, его основными задачами являются: 1) активное участие в разработке денежно-кредитной и фин-бюджетной политики Правительства ...

... ) выдачи (приостановления, аннулирования и отзыва) банковской лицензии; - меры принудительного воздействия (меры ответственности) за нарушения в сфере лицензирования банковской деятельности. Установление лицензионного режима осуществления банковской деятельности означает, что: - кредитные организации обязаны получить соответствующую лицензию; - только с момента получения такой лицензии банки ...

... показателей. Проблема выбора показателей для оценки способности заемщика своевременно и полно выполнить свои обязательства по возврату кредита была актуальной во все периоды развития банковского дела и вошла в экономическую литературу как «проблема определения кредитоспособности». Для наиболее правильной оценки кредитоспособности заемщика необходима полная характеристика его финансового состояния. ...

0 комментариев