Навигация

Влияние проблем ликвидности на политику потребительского кредитования

77169

знаков

1

таблица

1

изображение

2.1 Влияние проблем ликвидности на политику потребительского кредитования.

В условиях проблем с ликвидностью банки начали в массовом порядке избавляться от ценных бумаг и ужесточать условия потребительского кредитования.

Проблемы с ликвидностью у российских банков начались еще летом 2007г., что не могло не сказаться на общих показателях банковской системы. Нет ничего удивительного в том, что основные показатели банков существенно снизили темпы роста. Так, активы 200 крупнейших банков, исправно росшие не менее чем на 10% за квартал, с 1 июля по 1 октября 2007г., выросли менее чем на 5%. У 46 из 200 крупнейших банков активы за этот период снизились. Причем среди них такие крупные банки, как Газпромбанк, "Уралсиб", "Русский стандарт", Ситибанк. Наибольшее снижение активов показали банки "Русский стандарт" (почти 22 млрд. рублей) и Ситибанк (более 17 млрд рублей).

Всего лишь два показателя у 200 крупнейших российских банков выросли в третьем квартале относительно второго, это бюджетные счета и кредиты.

Самое интересное тут то, что и рост кредитов, и рост просроченных кредитов происходит не за счет потребительских кредитов, которые наиболее активно росли до сих пор. За третий квартал общий объем потребительских кредитов, выданных 200 крупнейшими по этому показателю банками, вырос немногим более чем на 12%, тогда как во втором квартале 2007 года рост этого показателя превысил 14%. Таким образом, доля потребительских кредитов в общем объеме выданных кредитов несколько сократилась.

Стоит отметить, что и снижение прироста потребительских кредитов по банкам особенно заметно среди лидеров. Так, среди 20 крупнейших банков по объему выданных потребительских кредитов только у пяти в третьем квартале рост этого показателя превысил рост, достигнутый во втором квартале. Как по объему выданных потребительских кредитов, так и по приросту с большим отрывом впереди всех идет Сбербанк. Но и у него рост замедлился как в относительных показателях (9% в третьем квартале против 10% во втором), так и в абсолютных величинах (72 млрд. рублей в третьем квартале против почти 74 млрд. рублей во втором).

Что же касается главного преследователя Сбербанка по части потребкредитования банка "Русский стандарт", то у него объем выданных потребительских кредитов снизился почти на 3 млрд. рублей, что составляет почти 2% его кредитного портфеля. Впрочем, и во втором квартале этого года рост выданных им кредитов нельзя назвать сколько-нибудь заметным — менее 1%, или 1,5 млрд. рублей. Скорее всего, этот факт объясняется продажей "Русским стандартом" портфеля автокредитов банку ВТБ 24, что опять-таки было вызвано проблемой с ликвидностью, которую ощутили большинство российских банков в третьем квартале. Неудивительно, что ВТБ 24 в таких условиях увеличил свой портфель потребительских кредитов почти на 28 млрд. рублей, что составило почти 37%, и обошел Росбанк, выросший менее чем на 4,5%. Таким образом, ВТБ 24 вошел в тройку крупнейших российских банков по объему выданных потребительских кредитов.

Вместе с тем стоит отметить, что и рост просрочки у 200 крупнейших банков по объему выданных потребительских кредитов замедлился и впервые за год был ниже 20%. При этом у лидера по просроченным потребительским кредитам — "Русского стандарта" — их прирост за квартал превысил 30%, а у идущего весь год вторым по этому показателю ХКФ Банка рост оказался меньше 5%. У занимающего третье место Сбербанка просрочка по потребкредитам выросла более чем на 17%. Если говорить о росте просроченных потребкредитов, то в первой тройке будет лишь одно изменение: место ХКФ Банка займет Альфа-банк. У "Русского стандарта" прирост просроченной задолженности превысил 7,5 млрд. рублей, у Альфа-банка приблизился к 1,5 млрд. рублей (рост более 50%), а у Сбербанка превысил 1 млрд. рублей.

Если вдуматься, все эти явления довольно логичны. В ситуации, когда не хватает ликвидности, банки продают ценные бумаги и направляют полученные средства в кредитование. Причем не в потребительское кредитование, где риски заметно выше, а в кредитование юр.лиц. Другими словами, в нынешних условиях банки ищут ликвидность и стараются вкладывать средства с минимальным возможным риском даже в ущерб доходности.

Как следует из данных Банка России, банки предпочитают выдавать долгосрочные кредиты. С октября 2007-го по апрель 2008 года объем рублевых жилищных, в том числе ипотечных кредитов увеличился на 220 988,1 млн. руб., в то время как с апреля по октябрь 2007 года -- на 199 831,8 млн. руб. В условиях кризиса крупные банки сделали ставку на длинное кредитование, поскольку этот сегмент кредитования не только демонстрирует самые высокие темпы прироста, но и позволяет привлечь более стабильную клиентуру, чем краткосрочные потребительские кредиты. Однако, ограниченность в средствах банков без государственного или иностранного участия дает последним возможность в условиях кризиса существенно увеличить свою долю рынка.

Вместе с тем эксперты указывают, что, если напряженная ситуация на финансовом рынке продолжится, чрезмерное увлечение длинным кредитованием может ухудшить операционные показатели отдельных игроков. Доходность длинного кредитования ниже, чем короткого, расходы же банков остаются на прежнем уровне, а стоимость фондирования дорожает. Правда, по мнению других экспертов, проблемы отдельных банков вряд ли отразятся на всей банковской системе. "Половину рынка кредитования физ.лиц в России контролирует Сбербанк, а ему проблемы не грозят", - резюмирует топ-менеджер российского банка.

Глава 3. Структура рынка потребительского кредитования

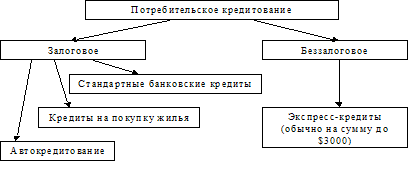

Если рассмотреть структуру рынка потребительского кредитования по целям кредита и степени его обеспеченности, то она будет выглядеть следующим образом (рис. 1).

Рис.1. Структура рынка потребительского кредитования

Сейчас на рынке потребительского кредитования представлено несколько типов кредитных продуктов.

Стандартный банковский кредит, целевой или на неопределенные цели, получить который можно в отделении банка. Для этого надо пройти более или менее сложную процедуру рассмотрения заявки - банк принимает решение в течение нескольких дней или недель. Как правило, стандартный банковский кредит сопровождается относительно высокими требованиями к заемщику, требуется подтверждение его доходов или залог. Однако, имея такие гарантии, банк снижает свои риски и в результате предлагает более низкие ставки.

Самостоятельный и относительно новый вид кредитования для частных лиц на российском рынке - овердрафт. Этот банковский продукт характеризуется определенным лимитом задолженности, который может погашаться и возобновляться в полном объеме в течение срока действия договора несколько раз. В рамках овердрафта происходит кредитование расчетного счета клиента при отсутствии или нехватке денежных средств в пределах установленного договором лимита. Получение овердрафта предполагает довольно тесные отношения между банком и клиентом, при этом банк предпочитает клиентов, которым он может доверять, - как правило, получение овердрафта предполагает наличие положительной кредитной истории. Крайне желателен и подтвержденный высокий доход. Ставки здесь устанавливаются довольно высокие, но надо иметь в виду, что этот продукт максимально удобен в использовании с потребительской точки зрения.

Технология овердрафта предполагает оплату расчетных документов (платёжные поручения, поручения на покупку иностранной валюты) клиента сверх текущего остатка на счете в пределах свободного лимита овердрафта со следующего рабочего дня после даты соглашения (день Ti) за исключением платежей на погашение задолженности по кредитам, предоставленным банком и платежей на оплату картотеки к счету (за исключением неоплаченных документов заёмщика, т.е. принятых к исполнению, но неисполненных платёжных поручений клиента при недостаточности средств на счете клиента в банке); предоставление кредита на счет в размере дебетового сальдо на конец дня; списание (безакцептное) ненулевых остатков на счете в погашение кредита до наступления срока погашения кредита (день Ti); погашение кредита и процентов по нему по платёжным поручениям заёмщика в течении срока овердрафта; списание (безакцептное) поступивших на счет денежных средств в погашение задолженности по кредиту в день погашения кредита, процентов по нему и комиссии за поддержание в дату их взимания, указанную в соглашении; списание (безакцептное) находящихся и поступивших на расчетные счета заёмщика в банке денежных средств в погашение просроченной задолженности по кредиту, процентов и штрафов.

Срок овердрафта обычно устанавливается от 90 до 180 дней в зависимости от формализованных критериев оценки. Продление срока производится путём заключения нового соглашения на условиях предоставления. При этом новый срок начинает течь со дня окончания предыдущего срока, при условии, что задолженность по предоставленным овердрафтам на дату окончания предыдущего срока должна быть погашена (задолженность по кредитам на конец операционного дня равна 0). Срок пользования кредитом определяется как максимальный срок непрерывной задолженности и устанавливается до 14 либо до 30 дней исходя из формализованных критериев.

Лимит овердрафта устанавливается в зависимости от формализованных критериев оценки в размере до 30% от среднемесячного чистого оборота по счетам заёмщика в банке за последние 3 месяца либо от среднемесячного чистого оборота, который заёмщик обязуется поддерживать по своим счетам в банке в период действия соглашения. Минимальный лимит овердрафта устанавливается только в рамках лимитов.

Плата за предоставление устанавливается как комиссия за предоставление в процентах годовых от суммы лимита (с увеличением лимита размер комиссии уменьшается) с указанием минимального размера. Взимается в дату подписания соглашения и рассчитывается со следующего рабочего дня после даты соглашения. До уплаты этой комиссии кредиты не предоставляются. В Сбербанке это комиссия за открытие лимита и взимается ежемесячно; так же она устанавливается в процентах годовых как плата за поддержание и уплачивается на сумму свободного (неиспользованного) лимита со следующего рабочего дня после даты соглашения ежемесячно не позднее 25 числа каждого календарного месяца срока овердрафта. Должна быть больше комиссии за предоставление, но меньше чем надбавка к процентной ставке; либо устанавливается в виде надбавки к процентной ставке по кредиту. Должна быть больше, чем плата за поддержание.

Требования по оборотам для заёмщика: соотношение оборота по счету за каждый месяц срока овердрафта и размера лимита овердрафта должно поддерживаться на уровне соотношения среднемесячного оборота и размера лимита при принятии решения. При превышении величины отклонения (в сторону уменьшения) определённой величины (более 20%) – выдача кредитов приостанавливается и/или пересматриваются условия овердрафта.

Требования по частоте поступлений на счёт для заёмщика: частота поступлений на счет/расчетный счет поручителя за каждые 5 рабочих дней срока овердрафта должна поддерживаться на уровне частоты поступлений, исходя из которой клиенту был предоставлен овердрафт. При превышении величины отклонения (в сторону уменьшения) определённой величины (более 20%) – выдача кредитов приостанавливается и/или пересматриваются условия овердрафта.

Кредиты на покупку жилья.

Ипотека - это приобретение недвижимости с использованием собственных средств и привлечением денежных ресурсов банка под залог приобретаемой недвижимости.

В Древней Греции предусмотрительный кредитор устанавливал на земельном участке своего должника табличку с надписью, что в случае невыплаты долга земля перейдет в собственность кредитора, и называлась эта табличка - ипотекой!

С помощью ипотеки можно приобрести в собственность квартиры и индивидуальные жилые дома на первичном и вторичном рынке жилья.

Для того, чтобы приобрести объект недвижимости, необходимо иметь не мене 10% собственных средств от его стоимости в зависимости от требований кредитора. Остальную сумму, ипотечный кредит, выдает Банк.

Банки предоставляют кредиты под залог недвижимости - домов, комплексов квартир, торговых центров, офисов, складов и других сооружений, а также в некоторых случаях - земли. Кредитование под залог недвижимости является самостоятельной областью кредитования, имеющей важные отличия от других видов банковских кредитов. В банковском деле ссуды под залог недвижимости являются либо краткосрочными кредитами на строительство, погашаемыми в течение нескольких месяцев или недель, по мере завершения строительства, либо долгосрочными ссудами на срок от 25 до 30 лет, обеспечивающими приобретение или улучшение качества недвижимости.

Кредиты под залог недвижимости отличаются от многих других видов кредитов несколькими ключевыми моментами. Прежде всего, средний размер кредита под залог недвижимости обычно значительно превышает средний размер других кредитов, особенно потребительских кредитов. Более того, определенные кредиты под залог недвижимости, особенно под залог домов на одну семью, обычно выдаются на максимально длинные сроки (от 15 до 25-30 лет). Долгосрочное кредитование подобного рода предполагает значительный риск для кредитора, поскольку в течение данного периода может произойти очень многое: неблагоприятное изменение экономических условий, процентных ставок, состояния здоровья заемщика и т.д. При принятии решения о выдаче кредитов других видов особое внимание уделяется планируемому потоку наличности или доходу заемщика. При выдаче кредитов под залог недвижимости более важными, чем доход заемщика, являются состояние и стоимость имущества - объекта кредитования. В кредитовании под залог недвижимости при принятии решения о выдаче или отказе в кредите очень важна компетентная оценка соответствующего имущества. Подобные экспертные оценки должны производиться на основе отраслевых и правительственных критериев, в частности учитывать возможность продажи закладной на вторичном рынке, что позволит кредитору привлечь дополнительные средства для выдачи новых кредитов.

При оценке заявок на получение ипотечных ссуд кредитные инспектора должны учитывать следующие моменты:

1. Соотношение суммы планируемого заемщиком платежа и цены покупки закладываемого имущества является важнейшим фактором надежности ипотечного кредита с точки зрения кредитора. В целом, чем выше отношение суммы кредита к цене покупки, тем меньше заемщик заинтересован в соблюдении всех условий договора, поскольку имеет меньше имущества в собственности. Если закладная достигает 90 и более процентов от цены покупки имущества, особую важность приобретает страхование залога, и кредитор должен уделять особое внимание оценке характера и чувства ответственности заемщика.

2. Выдача ипотечных кредитов зачастую означает, что заемщик впредь будет осуществлять в банке и другие операции. Поэтому ипотечные кредиты должны рассматриваться в контексте всех взаимоотношений между заемщиком и кредитором.

3. Стабильность остатков на депозитных счетах - ключевой фактор определения объемов и видов выдаваемых банком ипотечных кредитов. Банки с более стабильной депозитной базой обычно могут проводить более агрессивную политику в области реализации их программ ипотечного кредитования и выдавать более долгосрочные и прибыльные кредиты под залог недвижимости.

4. Кредитование под залог жилых помещений предполагает, что кредитный инспектор банка должен внимательно проанализировать следующие аспекты кредиткой заявки:

а) размер и стабильность дохода клиента, особенно относительно размера ипотечного кредита и размера взносов в счет его погашения;

б) размер сбережений клиента и источник первоначального взноса. Если подобный взнос значительно сокращает размер сбережений, клиент располагает меньшей суммой ликвидных активов, которые могут понадобиться в экстремальных ситуациях в будущем, например для оплаты закладной в случае болезни или потери работы одним из членов семьи;

в) отношение заемщика к содержанию заложенного имущества. Если заложенное имущество не содержится должным образом, банк не сможет вернуть всю причитающуюся ему сумму в случае потери права выкупа залога и продажи заложенного имущества;

г) объемы продаж на местном рынке недвижимости (на случай, если имущество перейдет в собственность банка). В случае экономического спада на местном рынке и роста безработицы предложение домов, квартир и производственных помещений превысит спрос на них. Банку, возможно, придется долго ждать, прежде чем он вернет свои деньги;

д) динамику процентных ставок в случае, если кредит под залог жилого помещения выдан на основе плавающей ставки. Несмотря на развитие в последние годы вторичного рынка ипотечных кредитов с плавающими ставками, по-прежнему легче реализовать закладные на жилые помещения с фиксированными ставками.

По мнению экспертов, ипотечное кредитование – одно из самых перспективных направлений развития розничных банковских услуг в России.

Постоянно увеличивается как количество, так и объем выданных организациями кредитов. По данным "Ассоциации российских банков", в 2001 году в России было выдано ипотечных кредитов на $56 млн. В 2002 году уже $260 млн. В 2003 году суммарный объем выданных кредитов составил около $500 млн. По итогам работы в 2004 году произошло ожидаемое удвоение, и объем выданных ипотечных кредитов всеми операторами – как банками, так и фондами – достиг рубежа в $1 млрд. По данным Центрального банка России, в 2005 году на покупку жилья было выдано $2,6 млрд. В последние несколько лет Россия переживает бум развития ипотечного кредитования. И потенциал рынка огромен: к 2010 году сумма ипотечных кредитов может составить около $15 млрд. При этом, по данным аналитиков, потенциальный спрос на ипотечные продукты в России составляет порядка $50 млрд. По предположениям экспертов, после падения ставок на рынке ниже 10% годовых ежегодный спрос населения на кредиты возрастет на $2–3 млрд. Причина столь бурного роста ипотечного кредитования - высокая доходность.

Кредит на приобретение автомобиля.

В последнее время, по словам представителей автосалонов, число клиентов, приобретающих новые автомобили, растет благодаря появившимся возможностям покупки машины в кредит (автокредитование). Банки, которые кредитуют покупку автомобилей, считают, что у этой услуги большое будущее.

Кредит на приобретение автомобиля предоставляется банками для приобретения:

· нового автомобиля иностранного или российского производства, реализуемого через любого официального Дилера на территории Российской Федерации;

· подержанного автомобиля, иностранного производства, реализуемого через любого официального Дилера на территории Российской Федерации.

Кредит является целевым: сумма кредита перечисляется с текущего кредитного счета клиента безналичным платежом Дилеру и не может быть снята наличными. Кредит на приобретение автомобиля погашается ежемесячно равными либо уменьшающимися частями. Для погашения кредита выдается график погашения, в котором указывается сумма и дата ежемесячного платежа. Погашение производится с текущего кредитного счета, на который выдавался кредит на автомобиль, в день платежа при наличии необходимой суммы. Ограничения на полное или частичное досрочное погашение у разных банков свои, но порой они просто отсутствуют. Кредиты предоставляют в долларах США, евро и рублях РФ зачисляя на текущий кредитный счет. Лимит кредитования устанавливается в зависимости от размера ежемесячного дохода, при этом доля ежемесячных расходов на обслуживание предоставляемого кредита и других кредитов, имеющихся у клиента, а также обязательств по исполнению судебных решений (алименты и пр.) к ежемесячному доходу после налогообложения обычно не должна превышать. Первоначальный взнос может составлять 0% от стоимости автомобиля, но чаще все-таки он составляет 10 % и более. С уполномоченной банком Страховой компанией заключаются договор страхования КАСКО автомобиля и ОСАГО владельца автомобиля на срок не менее 12 месяцев.

Основные требования к клиентам, которые хотят оформить кредит на приобретение автомобиля: резидент РФ; общий трудовой стаж, как правило, не менее 1 года (исключая учебу в высших учебных заведениях и службу по призыву в вооруженных силах; возраст преимущественно не менее 21 года и не более 60 лет; наличие постоянной регистрации в городе/области нахождения банка, выдавшего кредит.

Для получения кредита на приобретение автомобиля клиенту необходимо осуществить несколько простых действий: Заполнить анкету на получение кредита на автомобиль. Получив уведомление об утверждении лимита кредитования: выбрать у официального дилера автомобиль; подписать с дилером договор купли-продажи автомобиля; оплатить дилеру первоначальный взнос за автомобиль в размере установленном банком; получить от дилера счет на оплату оставшейся после уплаты первоначального взноса части стоимости автомобиля; обратиться в банк для оформления с одной из уполномоченных страховых компаний договоров страхования КАСКО автомобиля и ОСАГО владельца автомобиля сроком на 1 год, при условии обязательного продления полиса КАСКО автомобиля не позднее, чем за три месяца до окончания срока его действия; получить от страховой компании документы, подтверждающие оплату страховой премии по lоговорам страхования (квитанции по Форме №А-7); распечатать и подписать анкету и направить вышеперечисленные документы и анкету в банк. Оригинал ПТС на автомобиль клиент предоставляет в течение 10 (десяти) рабочих дней со дня заключения соглашения о кредитовании и залоге.

В настоящий момент автомобили в кредит – хороший бизнес - компания превращается в посредника между банком, выдающим кредит на покупку автомобиля, и автосалоном. При этом количество клиентов фирмы растет довольно высокими темпами. Одним из факторов, способствующих увеличению числа покупателей, является изменение условий получения автомобиля. Раньше для получения машины в кредит нужно было довольно долго ждать и первоначальный взнос на автомобиль был значительно выше. Сейчас же этот срок сократился до нескольких дней, а первоначальные взносы стали ниже. Т.о. сейчас на рынке автокредитования процентные ставки падают, снижаются затраты на страховку, а сроки оформления кредита свелись к 3-5 дням.

Рынок автокредитования продолжает динамично развиваться и сейчас является наиболее востребованным продуктом банковской розницы.

По данным банка «Русский Стандарт», рост рынка за I полугодие 2006 года составил около 20%.

Рост выданных автокредитов мог быть и выше из-за избыточного спроса на иностранные авто, но производители не успевают удовлетворять все желания клиентов. Спрос же на автокредиты для российских и поддержанных авто умеренно снижается.

Самым «автокредитным» банком, как и в 2005 году, остается «Росбанк». За первое полугодие 2006 года ему удалось выдать кредитов на сумму более 550 млн. долл. На второе место вышел «МДМ-банк», предоставив на 317 млн. долл. Третье место досталось «Международному Московскому банку» - 196 млн.долл. Данные представлены в таблице №1.

Таблица № 1. Количество выданных автокредитов в I полуг. 2006 г., тыс. $ и изменение по сравнению с аналогичным показателем. 2005 г., %

| № | БАНК | Выдано автокредитов в I полуг.2006г., тыс. $ | Изм. по сравнению с анолог. показ. 2005г.,% |

| 1 | Росбанк | 550866.4 | 105.57 |

| 2 | МДМ-Банк | 317667.7 | 120.16 |

| 3 | Международный. Московский Банк | 196400.0 | 134.37 |

| 4 | Русский Стандарт | 187500.8 | 893.41 |

| 5 | Райффайзенбанк | 177714.5 | 3.24 |

| 6 | Уралсиб | 122200.0 | 6.72 |

| 7 | Национальный Банк Траст | 102648.0 | 2467.97 |

| 8 | Газпромбанк | 89500.0 | 138.03 |

| 9 | Импэксбанк | 77811.3 | 35.41 |

| 10 | Собинбанк | 73910.0 | 304.56 |

| 11 | Союз | 68000.0 | 6.25 |

| 12 | Промсвязьбанк | 67296.3 | 2663.99 |

| 13 | Московский Банк Реконст. и Развития | 62000.0 | 4312.68 |

| 14 | Юниаструм Банк | 150.0 | 268.57 |

| 15 | Агропромкредит | 58225.9 | 287.48 |

| 16 | Авангард | 57843.8 | 85.47 |

| 17 | БСЖВ | 56300.0 | 141.29 |

| 18 | Финансбанк | 50017.1 | 129.38 |

| 19 | Промышленно-Строительный Банк | 45019.1 | 84.43 |

| 20 | Московский Кредитный Банк | 44022.8 | 23.58 |

| 21 | Бинбанк | 32732.9 | 6769.82 |

| 22 | Экстробанк | 29500.0 | 150.0 |

| 23 | АК Барс | 26919.6 | 295.74 |

| 24 | Северная Казна | 23095.1 | 136.45 |

| 25 | Запсибкомбанк | 19628.3 | -14.82 |

| 26 | Москомерцбанк | 15796.2 | - |

| 27 | Абсолют Банк | 13762.1 | - |

| 28 | Экспресс-Волга | 13344.7 | 80.13 |

| 29 | Агроимпульс | 12579.4 | 0.00 |

| 30 | Югбанк | 12541.0 | 236.69 |

| 31 | Балтинвест Банк | 11729.0 | - |

| 32 | Возрождение | 10786.0 | 44.31 |

| 33 | Ижладабанк | 10695.5 | 24.49 |

| 34 | Драгоценности Урала | 10356.5 | 372.89 |

| 35 | Росевробанк | 9501.0 | 497.49 |

| 36 | Ами-банк | 8837.6 | 125.90 |

| 37 | Транскапиталбанк | 8144.8 | 651.97 |

| 38 | Севергазбанк | 7445.0 | 92.28 |

| 39 | Газбанк | 7124.0 | 303.85 |

| 40 | МДМ-Банк СПб | 6735.0 | - |

| 41 | Кредит Урал Банк | 5606.8 | 26.12 |

| 42 | Зенит | 5500.0 | 161.90 |

| 43 | Автокредитбанк | 4563.0 | 7.94 |

| 44 | Башкомснаббанк | 4020.4 | 200.25 |

| 45 | Уралтрансбанк | 3925.8 | 164.82 |

| 46 | Пробизнесбанк | 3490.7 | 1868.62 |

| 47 | Банк Жилищного Финансирования | 2157.2 | 18.98 |

| 48 | Форштадт | 1422.4 | 85.66 |

| 49 | Автовазбанк | 1349.2 | -30.77 |

| 50 | Социнвестбанк | 957.6 | - |

| 51 | Русский Банк Развития | 681.2 | - |

| 52 | Алмазэриэнбанк | 453.2 | 766.05 |

| 53 | Русь | 270.0 | - |

| 54 | Тольяттихимбанк | 262.2 | 327.32 |

| 55 | Ижкомбанк | 86.0 | - |

| 56 | Липецккомбанк | 80.9 | - |

| 57 | Левобережный | 45.5 | -59.91 |

| 58 | Автоградбанк | 32.3 | -83.73 |

| 59 | Углеметбанк | 32.0 | - |

| 60 | Русь-Банк | 20.3 | 149.20 |

«Росбанк» можно также признать и самым розничным банком на рынке автокредитов. Количество выданных кредитов за первое полугодие превышает 50 тыс. штук. Этот банк имеет широкую региональную сеть, а также предлагает клиентам широкий выбор автопродуктов. Второе место занимает банк «Русский стандарт», выдав немного меньше - 46 тыс. ссуд. На третьем месте с большим отрывом находится «МДМ-банк» - 25,5 тыс. штук.

Наиболее существенных результатов по итогам первого полугодия 2006 года достиг банк «Русский стандарт». В тройке лидеров по количеству выданных кредитов он продемонстрировал наибольший рост. Что же касается объемов выданных кредитов, то «Русский стандарт» заняв четвертую строчку, и это с учетом преобладания кредитов на российские авто (67%) в общем объеме выданных ссуд.

Из банков, выдавших в I полугодии 2005 году автокредитов на сумму более 1 млн. долл., лидером по приросту объемов автокредитования стал «Московский Банк Реконструкции и Развития», увеличив сумму кредитов с 1,4 млн. долл. по итогам первого полугодия 2005 года до 62 млн. долл. за полгода 2006. Также активно наращивают объем выданных автокредитов «Промсвязьбанк» (до 67,3 млн. долл.) и НБ «ТРАСТ» (до 102,6 млн. долл.).

Сейчас уже порядка 40% приобретенных новых машин приходится на долю «кредитных». Рынок автокредитов является одним из наиболее конкурентных среди банковской розницы. Процентные ставки по ссудам практически сравнялись у большинства банков, при этом привлекать клиентов за счет их понижения кредитным организациям не выгодно, так как они уже практически достигли допустимых минимальных значений. Так, аналитики банка «Русский стандарт» отмечают, что на рынке уже существуют примеры, когда ставка по кредиту фактически ниже ¾ ставки рефинансирования. Но во избежание проблем с законодательством (разница должна облагаться налогом), ставка за кредит, прописанная в договоре, не опускается ниже этого порога, а разницу оформляют в виде скидки на автомобиль или кредит оформляется по договору факторинга.

Низкие процентные ставки по автокредитам определяются также достаточно небольшим риском для банков при работе с данным видом розничных продуктов. Этот вид кредитования выгоден банкам тем, что машина является одновременно обеспечением по кредиту до момента его полного погашения.

В рамках жесткой конкуренции банки начинают улучшать качественные показатели кредитов. Сроки кредитов растут, количество предоставляемых документов сокращается, увеличивается разнообразие программ. Теперь будущие автовладельцы могут взять кредит с нулевым первоначальным взносом или беспроцентной рассрочкой платежа, кредит на новый и подержанный авто. Сегмент кредитования подержанного авто еще не развит. По данным банка «Русский Стандарт», только 10-15% машин, бывших «на ходу», приобретаются в кредит. Директор департамента исследований и бизнес аналитики НБ «ТРАСТ» Евгения Моисеева дает более скромные цифры, отводя на долю «кредитных» подержанных авто всего 8%. Она отмечает, что порядка 67% клиентов приобретают поддержанные автомобили у частных лиц. «При появлении достаточно интересных предложений у банков на покупку подержанного автомобиля в кредит у частного лица, доля покупок подержанных в кредит возрастет»-комментирует Е. Моисеева. Некоторые банки уже начали предлагать подобные программы потребителям.

Заместитель председателя правления «Абсолют банка» Олег Скворцов добавляет, что в привлечении новых клиентов огромную роль играет сотрудничество с автосалонами и брокерами, поэтому одним из приоритетных направлений работы банков является развитие широкой партнерской сети.

«Магазинные», или экспресс-кредиты. Это кредиты на определенные товары - бытовую технику, автомобили и т.д. В идеальном случае решение о выдаче (или невыдаче) такого кредита принимается практически мгновенно, однако практика показывает, что иногда решения приходится ждать по несколько часов. Скорость принятия решения о выдаче кредита обусловлена минимальным набором необходимых для этого документов и справок. Однако и ставки по ним одни из самых высоких, что должно компенсировать банкам высокие риски передачи средств в долг "человеку с улицы". Очевидно, что такого рода кредиты не предполагают предварительного "близкого знакомства" банка и клиента и могут характеризоваться скорее как одноразовые.

Рассматривая более подробно «магазинный кредит» можно сказать, что организация самого процесса выдачи строится следующим образом. В целях привлечения клиентов специалист по продажам:

· Обеспечивает информационное поле в кредитной зоне с помощью рекламно-информационных материалов;

· Доброжелательно вступает в контакт с потенциальным клиентом;

· Выявляет и формирует при необходимости потребность в приобретении кредитного продукта;

· Рассказывает о преимуществах кредитования в банке: занимает позицию помощника, консультанта, обращается непосредственно к внутренним потребностям потенциального клиента с использованием эмоциональной интонации, усиливает смысл высказываний сдержанными жестами, использует цифры для создания впечатления надежности и обоснованности высказываний, использует буклеты, листовки, программное обеспечение;

· В случае проявления недоверия к банку или кредитному продукту внимательно выслушивает сомнения клиента; сохраняет спокойствие; выясняет у потенциального Клиента, в чем конкретно заключаются его опасения, задает наводящие вопросы, тем самым помогая клиенту самому развеять свои сомнения, подводит итоги беседы, содержащие сомнения потенциального клиента и те позитивные доводы, с которыми он согласился.

· На основании полученной информации клиенту предлагаются кредитные продукты, которые могли бы его заинтересовать, и были бы для него максимально выгодны.

· Излагаются клиенту преимущества продуктов (как с точки зрения совершения покупки, так и для дальнейшего пользования кредитом), сравниваются с аналогичными продуктами конкурентов.

· Предоставляется информация по условиям кредитования, тарифам, условиям погашения и пр.

· Агент убеждается в наличии у клиента необходимых для подачи заявки документов. Проверяет реквизиты предоставленных документов. Убеждается в личности клиента (по фотографиям). Уточняет соответствие клиента требованиям к заемщику Банка и оформляет кредит.

До 2004 года стандартный банковский кредит абсолютно доминировал по объемам, а экспресс-кредиты были наиболее массовым и быстрорастущим сегментом. Однако сейчас ситуация меняется. Все большему числу заемщиков процедура получения стандартного кредита кажется слишком затянутой и обременительной.

Все виды потребительского кредитования используются только представителями среднего класса. Верхний сегмент среднего класса ориентирован на использование кредитных карт и автокредитования. Малообеспеченная часть населения России пользуется в основном только экспресс-кредитованием. Другие виды кредитования недоступны им в силу экономических и социальных цензов (уровень официальной заработной платы, имущественный налог).

Похожие работы

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... кредита стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким ...

... банков это может быть и плохо, но для частных кредиторов очень даже хорошо. Благодаря возросшей активности иностранцев потребительское кредитование существенно ускорится и условия кредитования станут вполне приемлемыми для всех желающих взять потребительский кредит. Труднее всего отечественным банкам будет конкурировать с иностранными по стоимости кредитных ресурсов. Наши банки привыкли "сдирать ...

... , ничем не отличается от ростовщического процента. Например, в США банки так называемого личного кредита по своим ссудам взимают 36-42 %.[18] Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу “кредитную историю”, а она ...

0 комментариев