Навигация

Финансовый кризис и его последствия на развитие IPO в РФ и СНГ

61358

знаков

1

таблица

0

изображений

3.2 Финансовый кризис и его последствия на развитие IPO в РФ и СНГ

Согласно отчету The PBN Company по итогам первого полугодия 2008 года количество IPO в СНГ снизилось в три раза. Только шесть компаний решились прибегнуть к публичному размещению и привлекли в общей сложности 1,675 млн долларов против 25,295 млн за аналогичный период прошлого года. Фактически это самые низкие показатели за последние четыре года. Резкий спад сменил собой пик IPO в 2007 году.

Причиной такого спада стал мировой кризис ликвидности. Из-за нехватки денег у инвесторов они предлагают слишком низкие цены за акции. В результате компании справедливо опасаются, что IPO принесет им меньше денег, чем могло бы принести при отсутствии кризисной ситуации.

По данным исследования, проведенного консалтинговым агентством по стратегическим коммуникациям The PBN Company, в III квартале 2008 года объем капитала, привлеченного компаниями из России и стран СНГ в ходе первичных публичных размещений (IPO), достиг рекордно низкого уровня за весь период времени начиная с 2004 года. Финансовые показатели III квартала фиксируют минимальный размер привлеченного капитала по сравнению со всеми другими ежеквартальными данными за всю историю проведения IPO компаниями из стран СНГ – с момента размещения акций компании «Вымпелком», состоявшегося в 1996 году.

В III квартале 2008 года первичное предложение своих акций провела только одна компания из СНГ – российский производитель минеральных удобрений «Акрон». В ходе сильно сокращенного, технического варианта IPO эмитенту удалось привлечь всего 2,7 млн долларов. Эта цифра не идет ни в какое сравнение с капиталом объемом 1,1 млрд долларов, привлеченным во II квартале 2008 года, и с 566 млн долларов, полученными в I квартале. С точки зрения объема привлеченного капитала размещение «Акрона» стало самым маленьким IPO компании из СНГ за всю историю первичных предложений из данного региона.[3]

Поскольку Россия и страны СНГ начали в полной мере ощущать последствия мирового финансового кризиса, компании откладывают свой выход на биржу в ожидании более благоприятной конъюнктуры рынка. Мы знаем, что в настоящее время 43 компании официально отложили свои размещения или отказались от проведения IPO в этом году. Принимая во внимание тот факт, что восстановление рынка в этом году представляется все менее вероятным, даже по самым оптимистичным прогнозам новые размещения будут весьма немногочисленны.

Хотя около 120 компаний считают проведение своего IPO возможным в течение ближайших пяти лет, во многом это зависит от способности мирового и внутреннего рынков восстановить ликвидность и вернуть доверие инвесторов.

Заключение

Таким образом, проанализировав всё вышесказанное, мы можем сделать следующие выводы. Мы выяснили, что существует несколько способов привлечения инвестиций. Наиболее часто используемыми в России являются банковские кредиты и облигационные займы. Однако они имеют некоторые недостатки и в сравнении с преимуществами IPO не являются наиболее эффективными методами привлечения инвестиций, так как:

- банковские кредиты относительно дороги и с их помощью тяжело удовлетворить потребности российских предприятий в крупных и долгосрочных инвестициях;

- корпоративные облигации также влекут риски и нежелательные последствия долгового характера и не решают ряд проблем привлечения капитала на долгосрочной основе.

Таким образом, мы сделали вывод, что привлечение инвестиций с помощью первичного публичного размещения акций для динамично развивающихся предприятий является наиболее выгодным способом привлечения денежных средств, так как предоставляет следующие преимущества:

1. привлечение долгосрочного капитала без необходимости последующего возвращения;

2. увеличение капитализации (рыночной стоимости);

3. возможность привлечение в будущем капитала на более выгодных условиях;

4. упрощение процесса диверсификации, путём слияний и приобретений;

5. повышение престижа и имиджа компании;

6. повышение мотивации персонала.

После рассмотрения второй главы, мы можем заявить, что процесс подготовки, организации и проведения IPO очень сложен и требует значительных финансовых, трудовых и временных затрат. Предприятие, планирующее провести IPO, должна организовать и успешно пройти множество этапов. В целом, процесс по привлечению капитала с помощью IPO, начиная с принятия решения о проведении IPO и заканчивая подведением итогов размещения акций, обычно занимает 3-4 года.

Также мы выяснили, что более выгодно проводить IPO за рубежом, так как в этом случае компания имеет ряд преимуществ:

1. получение повышенной рыночной оценки компании;

2. доступ к более капиталоёмкому фондовому рынку;

3. обеспечение более высокой ликвидности акций;

4. больше вероятности сохранения контроля за предприятием;

5. повышение общего статуса, кредитного рейтинга и имиджа предприятия.

Однако проведение IPO за рубежом является более сложным и дорогостоящим процессом. Предприятия, планирующие выйти на зарубежный фондовый рынок должны удовлетворять повышенным требованиям в отношении предоставляемой информации.

С каждым годом увеличивается число российских компаний, желающих провести IPO . Однако на сегодняшний момент существует ряд факторов, которые тормозят развитие этого инструмента привлечения инвестиций:

1. слабая развитость корпоративного права и законодательства о рынке ценных бумаг;

2. слабая развитость российского фондового рынка в целом, а также незавершенное формирование его инфраструктуры;

3. неразвитость российских институциональных инвесторов и других участников фондового рынка.

Таким образом, проанализировав всё вышесказанное, мы рекомендуем следующие мероприятия:

1. совершенствовать законодательство в области ценных бумаг, исключением противоречий и рассмотрением наиболее актуальных и необходимых инициатив СРО с последующим их принятием;

2. создать эффективную инфраструктуру российского фондового рынка;

3. способствовать развитию институциональных инвесторов, путем рационального государственного вмешательства.

Список использованной литературы

Законы, постановления

1. Федеральный закон от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг».

2. Федеральный Закон от 26.12.1995 г. № 2084ФЗ «Об акционерных обществах».

3. Постановление федеральной комиссии по рынку ценных бумаг от 18.06.2003 № 03-30/ПС. «О стандартах эмиссии ценных бумаг и регистрации проспектов ценных бумаг».

4. Постановление федеральной комиссии по рынку ценных бумаг от 04.01.2002 №1/ПС «Об утверждении положений о требованиях, предъявляемых к организаторам торговли на рынке ценных бумаг».

5. «Кодекс корпоративного поведения» (с последними изменениями от 5 апреля 2002 года).

Журналы, пособия, тезизы:

1. Пособие для эмитентов по процедурам эмиссии и листинга ценных бумаг в Российской Федерации. / Проект Тасис ИНВАС Консультационные услуги по инвестициям на фондовых рынках. – М.– 2000. – 80 с.

2. Потемкин А. IPO: как это должно быть по-русски // Профиль. 2005. - №5

3. Энгау В. Проведение IPO на российском фондовом рынке – за и против //Экономическое развитие: теория и практика: Материалы Международной научной конференции. 5-7 апреля 2007 года. Секции 1,2,4. СПб, 2007

4. Энгау В. Российские страховые компании на фондовом рынке //Финансовый рынок и кредитно-банковская система России: Сборник научных трудов. Выпуск 8. СПб, 2007

5. Энгау В. Российское IPO в глобальном мире //Известия Санкт-Петербургского университета экономики и финансов. - № 4.- 2007

6. Энгау В. Российское IPO в условиях глобализации // Национальная экономика в условиях глобализации: роль институтов: Сборник научных трудов /Под. Ред. А.Я. Линькова. – СПб: Изд-во СПбРГПУ им.А.И.Герцена, 2007

7. Энгау В. Рынок IPO в 2006 году //Финансы, кредит и международные экономические отношения в XXI веке: Материалы 2-й международной научной конференции. 29-30 марта 2007 года. Т. 2. СПб, 2007. – 0,1 п.л.

8. Энгау В. Эффективность российского фондового рынка //Проблемы и пути развития предпринимательской деятельности в современных условиях: 3-я межвузовская конференция студентов и аспирантов 5-6 апреля 2007 года /Под ред. В.П. Попкова. – СПб: Изд-во СПбГИЭУ, 2008.

Учебники:

1. IPO как путь к успеху. /Стивен Блоуэрс, Питер Гриффит, Томас Милан. – М.: Эрнст энд Янг, 2002. – 285 с.

2. Баканов М. И., Шеремет А.Д. Теория экономического анализа./ М. И. Баканов, – М.: Финансы и статистика, 2005

3. Гулькин П.Г. Венчурные и прямые частные инвестиции в России: теория и десятилетие практики. – СПб.: Аналитический центр «Альпари СПб», 2003. – 240 с.

4. Гулькин П.Г. Практическое пособие по первоначальному публичному предложению акций (IPO). – СПб.: Аналитический центр «Альпари СПб», 2002. – 238 с.

5. Теория переходной экономики: Учеб. Пособ./ Под ред. И.П. Николаевой. – М.:Логос, 2005

Интернет:

1. www.cbonds.ru

2. www.cfin.ru

3. www.fcsm.ru

4. www.ipocongress.ru

5. www.offerings.ru

6. www.allbusiness.com

7. www.investopedia.com

8. www.ey.com

9. www.k2kapital.com

Приложение

В таблице представлены данные компаний-эмитентов, разместившихся с 1996 по 2007 гг.

| Компания | Объем привлеченного капитала, млн.$ | Доля размещенных акций в уставном капитале % | Цена размещения,$ (акция=1GDR) | Биржа | Отрасль |

|

| 1996 год |

| |||||

| Вымпелком | 110,8 | 17,6 | 20,5 | NYSE | телекоммуникации |

|

| 1999 год |

| |||||

| Голден Телеком | 144,2 | 35 | 12 | NASDAQ | телекоммуникации |

|

| 2000 год |

| |||||

| МТС | 353 | 15,4 | 21,5 | NYSE | телекоммуникации |

|

| 2002 год |

| |||||

| Highland Gold Mining (Россия-Нормандские острова) | 31,8 | 10 | AIM | металлургия |

| |

| ВБД | 207 | 27,7 | 19,5 | NYSE | пищевая |

|

| РБК | 13,28 | 16 | 0,83 | РТС, ММВБ | информационные технологии |

|

| Celtic Resources Holding (Россия-Ирландия) | 12 | 17 | AIM | металлургия | ||

| High-River Gold (Россия-Канада) | металлургия | |||||

| Peter Hambro Mining (Россия-Великобритания) | 16 | 30 | AIM | добывающая | ||

| 2003 год | ||||||

| Аптечная сеть 36,6 | 14,4 | 20 | 9 | ММВБ, РТС | торговля | |

| Trans Siberian Gold (Россия-Великобритания) | 28 | 35 | AIM | металлургия | ||

| Ариком | 7 | 29 | AIM | добывающая | ||

| Sibir Energy (Россия-Великобритания) | 40 | AIM | нефтегазовая | |||

| 2004 год | ||||||

| Иркут | 127 | 23,3 | 0,62 | РТС, ММВБ | авиационная | |

| Концерн Калина | 26 | 33 | 19 | РТС, ММВБ | химическая | |

| Мечел | 335 | 11,5 | 21 | NYSE | металлургия | |

| Открытие инвестиции | 68,8 | 38,5 | 49,75 | РТС | недвижимость | |

| Седьмой континент | 80,7 | 13 | 9,59 | РТС, ММВБ | торговля | |

| Efes Breweries International (Россия-Голландия) | 178 | 30 | LSE | пищевая | ||

| Victoria Oil and Gas (Россия-Великобритания) | 18 | 83 | AIM | добывающая | ||

| 2005 год | ||||||

| Eastern Property Holdings (Россия-Великобритания) | 55 | 45 | 77 | Швейцраская фондовая биржа | инвестиционная компания | |

| Evraz Group | 422 | 8,3 | 14,5 | LSE | металлургия | |

| IMS Group (Россия-Ирландия) | 26,3 | 26,4 | 3,29 | AIM | автомобильная | |

| Rambler Media | 40 | 26 | 10,25 | AIM | медиа-холдинг | |

| Raven Russia (Россия-Великобритания) | 266 | 70 | 2,01 | AIM | инвестиционная компания | |

| Ziracs Plc (Россия-Великобритания) | 13,7 | 30 | AIM | химическая | ||

| Амтел-Фредештайн | 201 | 27,1 | 11 | LSE | автомобильная | |

| АФК Система | 1560 | 19 | 17 | LSE | многопрофильный холдинг | |

| Лебедянский ОКЗ | 151 | 19,9 | 37,23 | РТС | пищевая | |

| НЛМК | 609 | 7 | 14,5 | LSE | металлургия | |

| Новатэк | 966 | 19 | 16,75 | LSE | газовая | |

| Пава | 8 | 10 | 0,9 | РТС, ММВБ | пищевая | |

| Пятерочка | 639 | 32 | 13 | LSE | торговля | |

| Северсталь-авто | 135 | 30 | 15,1 | РТС, ММВБ | автомобильная | |

| Urals Energy (Россия-Кипр) | 131,7 | 35 | 4,2 | AIM | нефтехимическая | |

| 2006 год | ||||||

| Роснефть | 10800 | 15 | 7,9 | LSE | нефтегазовая | |

| СТС-медиа | 346 | 16,4 | 14,5 | NASDAQ | телевидение | |

| Верофарм | 139,7 | 49,9 | 28 | РТС | химическая | |

| Группа Разгуляй | 144 | 23 | 4,8 | РТС, ММВБ | сельское хозяйство | |

| Группа Черкизово | 251,3 | 28 | 2731 | LSE | пищевая | |

| Распадская | 316,7 | 18 | РТС, ММВБ | добывающая | ||

| Комстар-ОТС | 1060 | 35 | 7,26 | LSE, МФБ | телекоммуникации | |

| Магнит | 368,4 | 19 | 27 | РТС, ММВБ | торговля | |

| Trader Media East(Россия-Голландия) | 565,2 | 79 | 13 | AIM | реклама | |

| G5 Entertaiment (Россия-Швеция) 1 | 30 | 1 | Nordic Growth Market | информационные технологии | ||

| Amur Mineral(Россия-Великобритания) | 7,118 | 14 | AIM | металлургия | ||

| Baltic Oil Terminal (Россия-Великобритания) | 41,1 | 52 | AIM | нефтегазовая | ||

| C.A.T. oil (Россия-Австрия) | 370,8 | 35 | 16,9 | Deutsche Borse | нефтегазовая | |

| Aurora Russia Limited (Россия-Великобритания) | 130, 9 | 100 | 1,75 | AIM | инвестиции | |

| Kontakt East Holding (Россия-Швеция) | 16 | 50 | First North | инвестиции | ||

| Mirland Development (Россия-Кипр) | 282 | 30 | 9,36 | AIM | инвестиции | |

| Northern European Properties (Россия-Швеция) | 448, 9 | н/д | 1,34 | AIM | инвестиции | |

| RGI International | 192 | 31, 5 | 6 | AIM | девелопер | |

| Timan Oil & Gas (Россия-Великобритания) | 26, 3 | 24 | 0,76 (фунтов) | AIM | добывающая | |

| Банк "Возрождение" | 54 | 10 | 59 | РТС, ММВБ | банки | |

| "ОГК- 5" | 459 | 14, 4 | 0,09 | РТС, ММВБ | электроэнергетика | |

| Система Галс | 432 | 16, 75 | 10,7 | РТС, ММВБ, LSE | девелопер | |

| ТМК | 1, 081 | 23 | 5,4 | РТС, LSE | металлургия | |

| ЦМТ | 105, 3 | 18 | 0,54 | РТС | ||

| ЧЦЗ | 281, 4 | 33 | 167,5 | РТС, LSE | металлургия | |

| Северсталь | 1, 063 | 9, 1 | 12,5 | LSE | металлургия | |

| Белон | 57 | 13 | 38 | РТС | металлургия | |

| 2007 год | ||||||

| AFI Development | 1400 | 19,1 | 14 | LSE | строительство | |

| Strabag (Россия-Австрия) | 1788 | 25 | 63 | Vienna Stock Exchange | строительство | |

| Альянс Банк | 704 | 17,4 | 14 | LSE | финансовый сектор | |

| ВТБ | 8000 | 22,5 | 0,00528 | ММВБ, РТС, LSE | финансовый сектор | |

| Дикси Групп | 360 | 41,67 | 14,4 | ММВБ, РТС, LSE | ритейл | |

| ММК | 1000 | 9,8 | 0.96 | LSE | металлургия | |

| ОГК-2 | 995,9 | 32,2 | 0.16 | ММВБ, РТС, LSE | электроэнергетика | |

| ОГК-3 (частное размещение) | 3100 | 37,9 | 0,17 | ММВБ, РТС | электроэнергетика | |

| ОГК-4 | 146523 (руб) | 69 | 3,35 (руб.) | ММВБ, РТС | электроэнергетика | |

| Ситроникс | 352,6 | 17,5 | 0,24 | РТС, ММВБ LSE | информационные технологии | |

| Полиметалл | 604,5 | 24,8 | 7,75 | РТС, ММВБ, LSE | металлургия | |

| Интегра | 668 | 28 | 16,75 | LSE | нефтегазовая | |

| ММК | 1000 | 8,9 | 12,5 | LSE | металлургия | |

| Volga Gas | 125 | 40,3 | 6 | AIM | нефтегазовая | |

| Нутриинвестхолдинг | 200 | 27,4 | 53 | РТС, ММВБ | пищевая | |

| Мосэнерго (ТГК-3) (частное размещение) | 2000 | 28,93 | 5,28 руб | ММВБ | электроэнергетика | |

| Открытые инвестиции (SPO) | 14760 (руб) | 15 | 7238.95 (руб) | РТС, LSE | финансовый сектор | |

| ПИК | 1850 | 15 | 25 | РТС, LSE | строительство | |

| Росинтер | 100 | 32 | РТС | ресторан | ||

| РТМ | 80 | 25,8 | 11,5 | РТС, LSE | строительство | |

| Сбербанк | 230240 (руб) | 89 000 (руб) | ММВБ, РТС | финансовый сектор | ||

| ТГК-1 | 71100 (руб) | 62 | 0,035 (руб) | ММВБ, РТС | электроэнергетика | |

| ТГК-5 (частное размещение | 453 | 26,8 | 0,00137 | ММВБ, РТС | электроэнергетика | |

| ТММ Real Estate | 105 | 13,11 | 15,45 | Франкфуртская биржа | строительство | |

| Уралкалий | 1069 | 14,4 | 3.5 | РТС, LSE | химическая | |

| Фармстандарт | 880 | 40 | 58,20 | ММВБ, РТС, LSE | химическая | |

| Аптечная сеть 36,6 (SPO) | 1150 (руб) | 15,8 | 1899(руб) | РТС, ММВБ | торговля | |

| Банк "Санкт-Петербург" | 270 | 18 | 5.4 | РТС, ММВБ, внебиржевой рынок | финансовый сектор | |

| Группа ЛСР | 772 | 12,5 | 72,5 | LSE, ММВБ | строительство | |

| М-Видео | 365 | 20 | 6.95 | РТС, ММВБ | торговля | |

| НМТП | 980 | 20 | 0,2560 | LSE, РТС, ММВБ | транспорт | |

| Группа Разгуляй (SPO) | 600 | 13,2 | 5 | ММВБ, РТС | аграрная промышленность | |

| Синергия | 190 | 23,45 | 70 | ММВБ, РТС | алкоголь | |

| ТГК-13 | 6 854.75 руб | 18.25 | 310 руб | РТС, ММВБ | электроэнергетика | |

| ТГК-8 (частное размещение) | 1700 | 62.86 | 0.035 руб | ММВБ, РТС | электроэнергетика | |

[1] Федеральный закон от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»

[2] Потемкин А. IPO: как это должно быть по-русски // Профиль. 2005. - №5

[3] www.ipocongress.ru

Похожие работы

... проведении IPO и заканчивая составлением отчета об итогах размещения. 2. Анализ практики проведения публичного размещения акций (IPO) российскими компаниями 2.1 Процедура проведения публичного размещения (IPO) в России Успешному проведению IPO и, как результату, получению инвестиций предшествует комплекс подготовительных мероприятий и процедур, связанных непосредственно с организацией и ...

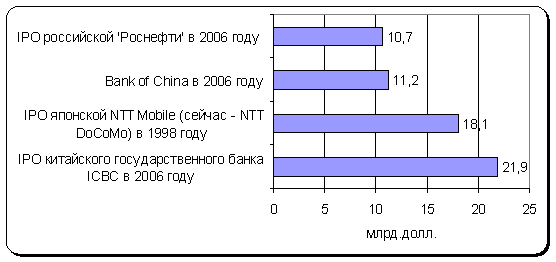

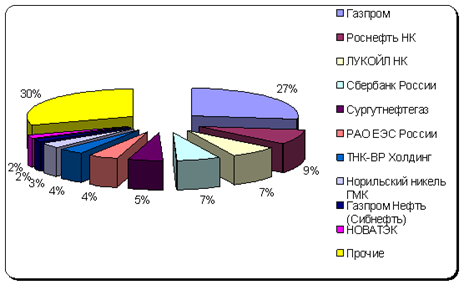

... 14 Верофарм 25 апреля 140 49,9 РТС 15 Центр международной торговли 05 декабря 105,3 18 РТС 16 Белон 05 июня 57 25 РТС Самым крупным в 2006 году стало публичное первичное размещение акций нефтяной компании «Роснефть», которую мы сравнивали наряду с мировыми компаниями, в ходе которого инвесторами были приобретены акции компании на сумму свыше 10,4 млрд. долл., что составляет почти ...

... котором торгуют акциями - это Биржевой рынок и Классический рынок (внебиржевой). На Классическом рынке инвестиционные компании покупают и продают крупные пакеты акций с расчетами в долларах. [5] 8. Крупнейшие эмитенты российского рынка акций Девяносто пять процентов объемов ежедневных торгов совершается только с несколькими акциями. Их называют "голубыми фишками". Под "голубыми фишками" ...

... потенциальных инвесторов. Кроме того, при этом методе у серьезных инвесторов отсутствует стимул к тому, чтобы тратить время и деньги на оценку предлагаемых акций. Статистически такой метод продажи акций на финансовых рынках чаще используют для небольших выпусков и для продажи части выпуска розничным инвесторам. 2.3. Книжный метод 2.3.1. Сущность Анализ зарубежной практики показал, что в ...

0 комментариев