Навигация

Развитие кредитной кооперации в Германии

51300

знаков

3

таблицы

0

изображений

Автономная некоммерческая организация

высшего профессионального образования

Центросоюза Российской Федерации

«Российский университет кооперации»

Волгоградский кооперативный институт (филиал)

КУРСОВАЯ РАБОТА

ПО ДИСЦИПЛИНЕ:

«ТЕОРИЯ И ПРАКТИКА КООПЕРАЦИИ»

НА ТЕМУ:

«Развитие кредитной кооперации в Германии»

ВЫПОЛНИЛА:

студент 2 курса

группы 2БА-61д

Морозенкова А.А.

ПРОВЕРИЛ:

к.э.н., доцент

Лысенко И. А.

Волгоград 2008

Содержание

Введение

1. Первые теоретики кооперации в Германии

2. Первые кредитные кооперативы в Германии

2.1 Типы кредитных кооперативов в Германии

2.2 Движение Райффайзена

2.3 Народный банк Шульце

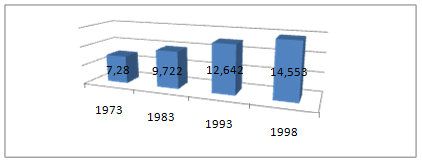

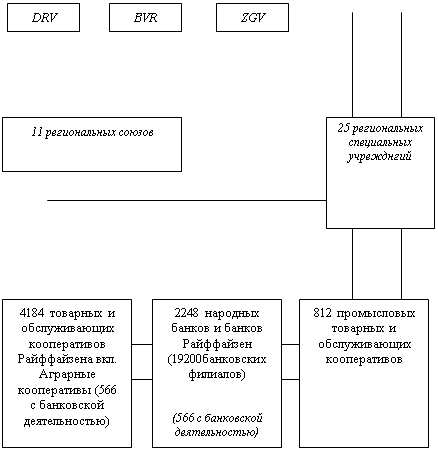

3. Современная кредитная кооперация в Германии

4. Заключение

5. Список использованной литературы

Введение

Развитие системы кредитной кооперации в Германии – вопрос социальный, политический и экономической важности.

Во второй половине XIX века в Европе, в период реформ, разрушения старых порядков, когда ужесточилась конкуренция, фермеры остро нуждались в средствах для развития. Однако поддержки ждать было неоткуда — на помощь государства рассчитывать не приходилось, а частные кредиторы из-за высоких рисков и административных расходов на мелкие кредиты предлагали слишком высокие проценты, разорительные для фермерских хозяйств. Родиной кооперативного кредита по праву считается Германия. Кредитная кооперация как организационно-правовая форма зародилась в Германии в конце XIX в.

Кредитная кооперация позволяет обеспечить жителей необходимыми кредитными ресурсами и финансовыми услугами, а так же повысить финансовую устойчивость и уровень платежеспособности мелких предприятий. Мелкая сельскохозяйственная кооперация позволяет смягчить безработицу на селе, а так же расширить спектр предоставляемых услуг селянам финансовых услуг.

В Германии были учреждены первые кредитные, снабженческие и сбытовые кооперативы. Однако именно кредитные кооперативы получили большее распространения

Основной задачей работы является:

· первые кооператоры Германии

· установление предпосылок создания первых кредитных кооперативов в Германии;

· описание основных этапов развития кредитных кооперативов в Германии;

· описание структуры, целей, форм и методов деятельности кредитных кооперативов в Германии по развитию кооперативного движения;

· основные принципы кредитных кооперативов в Германии и их изменения

Объектом работы является кредитная кооперация, предметом же – кредитные кооперативы Германии, их создание, деятельность и развитие.

В работе использована литература таких авторов, как Анненков Б.,

М. Ф. Шкляр, К. И. Вахитов, Голованова Н., М. И. Туган-Барановский, Макаренко А. П., Крашенинников А. И., Кизилевич А. В., Паламарчук В. Е., Хвостов Б. Н..

Объём данной курсовой работы составляет 35 страниц и состоит из введения, 3-х глав и заключения.

1. Теоретики кооперации в Германии

Среди деятелей кредитной кооперации Германии особенно выделяются две крупные фигуры: судья Герман фон Шульце (Schulze-Delitzsch, 1808-1883) из Делича и бургомистр Фридрих Вильгельм Райффайзен (Raiffeisen, 1808-1888) из Геддесдорфа, течение нескольких десятков лет упорно работавших над организацией кооперативного кредита. Их деятельность увенчалась необыкновенным успехом и благодаря этому оставила глубокий след не только в истории кооперативного кредита, но и в истории всего культурного человечества.

Шульце-Делич Франц Герман[1] родился 1808 г. - немецкий экономист и политический деятель. Во время Революции 1848-49 был депутатом прусского Национального собрания, примыкал в нём к либеральной группировке - "левому центру". После основания в 1861 партии "прогрессистов" стал одним из её лидеров. Шульце-Делич принадлежал к вульгарным экономистам, повторяя теорию "производительных услуг" Ж.Б.Сея и положения "Экономических гармоний" Ф.Бастиа. С 1849 Шульце-Делич развернул среди немецких рабочих и ремесленников кампанию за создание кооперативных товариществ и ссудно-сберегательных касс. Видя в этих мерах единственный путь избавления от нужды, Шульце-Делич и его сторонники отвлекали рабочих от классовой борьбы и способствовали подчинению рабочего движения влиянию либеральной буржуазии. В своих кооперативных планах Шульце-Делич оставался таким же сторонником "гармонии интересов" труда и капитала, как и в области теоретической экономии. Кооперация, по его мнению, должна иметь внеклассовый характер, объединять представителей всех классов; цель её - осуществление социального мира в рамках капиталистического общества. Банкротство товариществ, основанных Шульце-Деличем, и рост самостоятельного рабочего движения в Германии обусловили крах кооперативных планов Шульце-Делича. Скончался 29 апреля 1883 года.

Фридрих Вильгельм Райффайзен не был героем или революционером, однако в Австрии нет практически ни одного города или деревни, где не было бы площади Райффайзена или улицы его имени. В честь него назван мост через Рейн, в городе Вэйербуш находится музей Райффайзена. И, конечно, его имя ассоциируется с организацией, которую он создал для того, чтобы помогать людям.

Но это сегодня. А тогда, во второй половине XIX века в Европе, в период реформ, разрушения старых порядков, когда ужесточилась конкуренция, фермеры остро нуждались в средствах для развития. Однако поддержки ждать было неоткуда — на помощь государства рассчитывать не приходилось, а частные кредиторы из-за высоких рисков и административных расходов на мелкие кредиты предлагали слишком высокие проценты, разорительные для фермерских хозяйств.

Бедность была хорошо знакома Фридриху Райффайзену. Он родился 30 марта 1818 г. в немецкой провинции Вестфалия, в маленьком городке Гамм, в бедной семье мелкого фермера и был седьмым из девяти детей. Его крестный отец, священник, помог мальчику получить начальное образование, после чего Фридрих смог начать карьеру военного. Но в начале 1842 г. он серьезно заболел, в результате чего его зрение сильно ухудшилось. Райффайзен оставил карьеру военного и начал работать в администрации города Кобленца. За успешную службу он был назначен мэром города Вэйербуш, и наконец смог в 1845 г. жениться на Эмили Шторк, дочери фармацевта из Ремагена.

Население Вэйербуша, как и многих других городков и деревень Центральной Европы жило в нищете. Фермерам и ремесленникам не хватало средств. Все эти проблемы были понятны Фридриху Райффайзену. Конечно, он был знаком с утопическими теориями улучшения мира, которых было множество, однако это были только красивые слова. Страдание, горе и нищета коснулись близких Райффайзену людей, и он искал практический способ на деле помочь им.

В 1847 г. Райффайзен начал использовать свое небольшое состояние и пожертвования богатых людей для создания обществ благотворительного кредитования в помощь своим неимущим соотечественникам. Но было очевидно, что успех организации, целью которой является оказание помощи своим членам, не может зависеть от благотворительных пожертвований. Такая организация должна основываться на принципе взаимопомощи тех, для кого она создается, считал Райффайзен. С этого замысла началось создание первого аграрного кооператива. Те, кто нуждались в средствах, должны были не полагаться на частные пожертвования и социальную помощь государства, а стремиться помочь себе и своим близким сами, создавая союзы и кооперативы, которые дали бы им возможность продавать свою продукцию на более выгодных условиях и таким образом выдерживать конкуренцию. Первый кредитный союз кооперативов Райффайзен был создан в 1846 году. Кредитные союзы, предоставлявшие своим членам ряд банковских услуг, помогали людям объединять свои сбережения для того, чтобы выдавать их членам союза на разумных условиях.

В 1872 г. для уменьшения финансовых рисков, обмена информацией, Райффайзен объединил союзы на региональном уровне в региональный кооперативный кредитный союз, а в 1877 г. открыл центральный офис.

Символом организации Райффайзена стали две скрещенные лошадиные головы [2], знак, который, по старинному обычаю, прикреплялся к фронтонам крыш, чтобы защищать обитателей от всех бед.

Система развивалась и в течение XX-го века, была создана группа «Райффайзен», с головным учреждением Raiffeisen Zentralbank Oesterreich. С 80-е годы XX-го века группа «Райффайзен» начала открывать дочерние банки в странах Центральной и Восточной Европы и, на настоящий момент, является одной из ведущих финансовых групп региона. В России Райффайзенбанк работает с 1996 года.

Сам Фридрих Райффайзен вряд ли мог предположить, что его скромные начинания приобретут такой масштаб. Он просто не мог остаться безучастным к страданиям окружающих людей. И не все знают, что человек, которого при жизни называли «Отец Райффайзен», пережил много личных трагедий: сначала смерть двоих детей, а потом и любимой жены в 1863 г. В возрасте 47 лет он практически ослеп, но продолжал, с помощью дочери Амалии, которая стала его личным секретарем, следить за работой созданных им организаций.

11 марта 1888 г Фридрих Вильгельм Райффайзен скончался и был похоронен на кладбище в городе Геддесдорфе. К моменту смерти Райффайзена в Германии существовало 425 созданных им обществ, и около 120 в Австрии.

2. Первые кооперативы Германии

2.1 Типы кредитного кооператива в Германии

В Германии одновременно формировались кредитные кооперативы двух типов. Кредитные кооперативы Г. Шульце-Делича, называвшиеся ссудо-сберегательными товариществами объединяли ремесленников в целях облегчения условий получения финансовых ресурсов, необходимых для приобретения производственного сырья. Ссудо-сберегательных товариществ получили распространение главным образом в среде зажиточных городских ремесленников. В них существовал высокий паевой взнос, на который начислялся дивиденд. Он был значительным, и определенная часть пайщиков вступала в ссудо-сберегательные товарищества ради получения не дешевого кредита, а дивиденда на паи. Ссуды пайщикам выдавались только под материальное обеспечение и гарантии. Ссудо-сберегательные товарищества характеризовались следующими основными принципами: кредиты только пайщикам; обязательные паевые взносы от пайщиков; ответственность пайщиков по обязательствам кооператива; демократический характер управления.

Другим типом кредитного кооператива выступал кооператив «райффайзеновского типа» - кредитное товарищество, создаваемый с целью оказания финансовой поддержки бедному сельскому населению. Основная идея кредитное товарищество заключалась в том, чтобы взять в банке один большой кредит на все товарищество, которое обычно создавалось на базе одного села, затем выдавать его мелкими суммами пайщикам.

Чтобы заинтересовать банки в работе с кредитное товарищество и гарантировать им возвратность их финансовых ресурсов, Райффайзен в основу кооперативов положил пять принципов:

1. круговая ответственность всех пайщиков всем своим имуществом по долгам товарищества;

2. выдача ссуд только пайщикам;

3. производственное направление займа;

4. малый район деятельности товарищества;

5. работа правления признается почетной и, поэтому, она бесплатная.

кредитное товарищество существенно отличалось от Ссудо-сберегательных товариществ. Оно обслуживало, прежде всего, крестьян, в том числе и бедных, ставило своей целью развитие мелкого кредита в целях подъема сельского хозяйства. В кредитное товарищество отсутствовали или были очень низкими паевые и вступительные взносы, что делало их доступными для всех слоев сельского населения; дивиденд на паевые взносы, если таковые существовали, не выплачивался; ссуды выдавались под личное, моральное обеспечение пайщика исключительно на производственные цели.

Похожие работы

... споров в судебных органах; • отсутствие системы обеспечения равного доступа кредитных кооперативов к государственным кредитным ресурсам. Дальнейшее развитие кредитной кооперации в Чувашской Республике неразрывно связано с формированием региональной системы кредитной кооперации. Обусловлено это тем, что опыт развития региональных систем в Волгоградской, Саратовской и Ростовской областях ...

... доли собственного капитала. Эти требования должны ставить перед собой кооперативы, если они хотят отвечать будущим конкурентным условиям на аграрном рынке. Важную роль в дальнейшем развитии сельскохозяйственной кооперации в Германии играет ее организационная структура. Практически ни один сельскохозяйственный кооператив не функционирует самостоятельно. Каждое сельскохозяйственное предприятие, ...

... является организацией принципиально совершенно нового типа и был приведен к ней желанием уже существовавшую организацию к нуждам иной социальной среды. 2. Деятельность кредитных кооперативов сегодня Сегодня Германия имеет развитую систему кредитной кооперации, которая играет важную роль в финансировании сельского хозяйства страны. Кредитная кооперация является составной частью «Немецкого ...

... жизнь лизинг не могут кардинально решить назревшие проблемы на современном этапе развития кредитных отношений в сельском хозяйстве России. Основная цель концепции государственной сельскохозяйственной кредитной политики заключается в определении приемлемых форм кредитных отношений в условиях многоукладных форм хозяйствования в системе агропромышленного комплекса России. Правовые формы кредитных ...

0 комментариев