Навигация

2.2. Движение Райффайзена

Райффайзен начал свою практическую деятельность одновременно с Шульце в юго-западной части современной Германии, на Рейне. Первые годы его работы на поприще общественного служения посвящены были также благотворительной помощи «недостаточным» и «неимущим».

К тому времени, как начал работать Райффайзен, у крестьянина юго-западной Германии потребность в кредите ощущалась уже достаточно сильно. А если потребность возникла, она, конечно, нашла себе и удовлетворение. Но те способы и формы, посредством которых первоначально удовлетворялась эта потребность, были не только несовершенны, и тяжелы, они были просто вредны и разорительны для сельского хозяйства и в будущем грозили ему гибелью. В роли деревенского банкира выступил ростовщик. Так как ссудный капитал, которым располагали ростовщики, не мог быть особенно большим, а спрос на кредитование быстро рос, то понятно, что, далеко не удовлетворяя потребности, ростовщический кредит принял тяжелые, уродливые формы. За занятые деньги в то время считалось обычным, «нормальным» платить 60 и даже 100 процентов годовых Ясно, что таких условий никакое, самое хорошее хозяйство вынести было не в состоянии, и что вместо улучшения, оно, завязнув в тине ростовщического кредита, шло верными шагами к разорению.

Райффайзен в течение долгих лет сам жил в деревне. Ему близко были известны нужды деревенского населения и те способы, при помощи которых оно пыталось удовлетворить эти нужды и приспособиться к новым хозяйственным условиям. Он видел тщетность этих попыток, видел воочию горе, слезы и страдание, вытекавшие отсюда.

Движимый чувствами сострадания и любви к ближнему, он задумал помочь горю и облегчить страдания сельских. Жителей. Райффаизен ясно понимал, что надо организовать кредит и, движимый филантропическими побуждениями, думал сначала найти решение этой трудной задачи в благотворительной помощи. Первые основанные им деревенские общества (ферейны) носили благотворительный характер. Однако, после нескольких лет работы, Райффаизен убедился, что взятая им на себя задача не разрешается и не может быть разрешена путем благотворительности.

Благотворительных средств не может быть достаточно, для покрытия потребности. Опыт показал, что даровые средства легко выпрашиваются под всевозможными, более или менее благовидными предлогами; раз они выданы, то о возврате, никто не думает, и собрать выданные ссуды является делом почти невозможным. Таким образом, общество, ставящее себе целью организовать кредит, превращается в простую раздаточную контору благотворительных подачек, разрушающую правильную постановку кредитования и действующую развращающим образом на население.

Горькие уроки жизни показали Райффайзену обратную сторону той картины, которую он пытался нарисовать в своем воображении, и заставили его с новой энергией приняться за отыскание правильного пути. Этот путь был найден в применении важного кооперативного начала взаимной помощи.

В апреле 1869 года в деревне Геддесдорф было основано первое кредитное товарищество и тем самым было положено основание правильной организации кооперативного кредита, которому суждено было в течение нескольких десятков лет, охватить весь цивилизованный мир.

Некоторые основные начала, на которых строилась организация этого кредитного товарищества, с несущественными изменениями проходят через всю так называемую Райффайзенскую «систему» и определяют собою отличительный черты или тип товарищества.

В 1866 году Райффаизен публикует первое издание своей известной книги «Ссудные ферейны» («Die Darlehenskassen vereine»); в 1877 году он основывает кооперативный союз, получивший впоследствии наименование «Генерального Союза сельских кооперативных товариществ». Во главе союза в качестве его председателя Райффайзен оставался до самой смерти.

В кругах, близких к союзу, основанному Райффайзеном, его личность была окружена известным ореолом и пиететом, а его имя произносилось с добавлением эпитета «Vater» - «отец Райффайзен».

Таким образом, в 50-х и 60-х годах XIX века были заложены правильные основания кооперативного кредита. Потребовались еще долгие годы упорной и большой работы, направленной на разработку и пропаганду кооперативных начал, на укрепление и развитие основанных на них, учреждений. Более тридцати лет понадобилось, чтобы кооперативный кредит стал крупной реальной экономической силой и получил действительную возможность с честью нести свою высокое общественное предназначение.

Райффайзен был основателем первых сельскохозяйственных кредитных касс, которые одновременно вели в интересах своих членов торговую деятельность (кредитные кооперативы с товарными функциями).

Основанное Райффайзеном в 1854 г. Геддерсдорфское благотворительное общество исполняло функции как благотворительного, так и кредитного учреждения. Как благотворительное общество оно большого успеха не имело, но кредитные операции его получили быстрое развитие. Рост этих операций имел своим последствием значительное увеличение задолженности самого общества. Когда на общем собрании общества в 1863 г. обнаружилось, что долг общества дошел почти до 25 тыс. талеров, то собрание постановило ликвидировать общество, если его задолженность превысит эту сумму. Рост задолженности, однако, не прекратился, и общее собрание постановило ликвидировать общество ноября 1864 г. Эта неудача привела Райффайзена к признанию необходимости поставить кредитные операции на прочную основу, отделив их от благотворительной деятельности. Знакомство с организацией шульцевских ссудо-сберегательных товариществ помогло ему выработать тип кредитного учреждения, приспособленного для целей кредита в крестьянской среде.

В первоначальном уставе геддерсдорфского кредитного товарищества явно сказывается влияние уставов народных банков, устроенных несколько ранее Шульце-Деличем. И это нисколько не удивительно, так как не подлежит сомнению, что именно Шульце явился учителем Райффайзена в области кооперации. Ввиду последующих враждебных отношений обоих крупнейших кооперативных деятелей Германии факт этот должен быть особенно подчеркнут, тем более что в своих печатаных сочинениях Райффайзен отрицает влияние на него Шульце. Именно от Шульце Райффайзен заимствовал идею своего кредитного товарищества, как показывает очень интересная рукопись самого Райффайзена, относящаяся к 1864 г. В этой рукописи отец крестьянской кооперации говорит, что он долго вел переписку с Шульце, отстаивая мысль, что общества, подобные геддередорфскому, должны основываться всецело на христианской любви и быть чуждыми в каком бы то пи было отношении своекорыстных мотивов; однако неуспех фламмерсфельдского общества и недовольство среди членов геддерсдорфского общества в конце концов убедили его в правоте Шульце. «Чтобы не повторить печального опыта в Фламмерсфельде, — говорит Райффайзен далее, — я решил не противодействовать закрытию общества и с течением времени создать новое на иной основе. Это мне и удалось, и притом в форме, близкой к товариществам Шульце-Делича. Так как эти последние приспособлены к городским условиям, то я, конечно, ввел в устав постановления, приспособленные к здешним условиям»[3].

Таким образом, можно считать бесспорным, что идея райффейзеновского кооператива непосредственно внушена Шульце. А так как не подлежит сомнению, что кооперативные воззрения Шульце возникли на основе знакомства с учениями французских социалистов, то в конце концов крестьянская кооперация; оказывается ведущей свое начало от социалистических учений первой половины позапрошлого века.

Первый крестьянский кредитный кооператив казался его соиздателю, Райффайзену, лишь слегка измененным ссудо-сберегательным товариществом типа Шульце. И действительно, в первом уставе геддерсдорфского товарищества связь с народными банками Шульце еще очень велика: в этом товариществе имеется, например, паевой капитал, на который начисляется дивиденд, против чего очень решительно протестовал Райффайзен впоследствии. Только постепенно из этого товарищества раз вился кооператив совершенно нового типа. В своей окончательной форме кооператив, созданный Райффайзеном, оказался организацией, глубоко отличной от шульцевского народного банка. Те нововведения, которые первоначально касались самому Райффайзену незначительными и вызванными необходимостью приспособить ссудо-сберегательное товарищество к нуждам деревни, знаменовали собой в действительности создание кооператива совершенно нового типа.

Действительно, шульцевское ссудо-сберегательное товарищество было приспособлено к нуждам и интересам совершения

иного общественного класса, чем райффейзеновский кооператив: первое обслуживало нужды мелкой городской буржуазии,

а второй служил интересам христианства. А так как городская мелкая буржуазия и крестьянство являются совершенно различными общественными классами, с разными интересами и различными условиями жизни и хозяйства, то естественно, что и хозяйственные организации, удовлетворяющие их интересы, должны были оказаться принципиально различными.

Райффейзеновское кредитное товарищество является организацией принципиально совершенно нового типа и был приведен к ней желанием уже существовавшую организацию к нуждам иной социальной среды.

Похожие работы

... споров в судебных органах; • отсутствие системы обеспечения равного доступа кредитных кооперативов к государственным кредитным ресурсам. Дальнейшее развитие кредитной кооперации в Чувашской Республике неразрывно связано с формированием региональной системы кредитной кооперации. Обусловлено это тем, что опыт развития региональных систем в Волгоградской, Саратовской и Ростовской областях ...

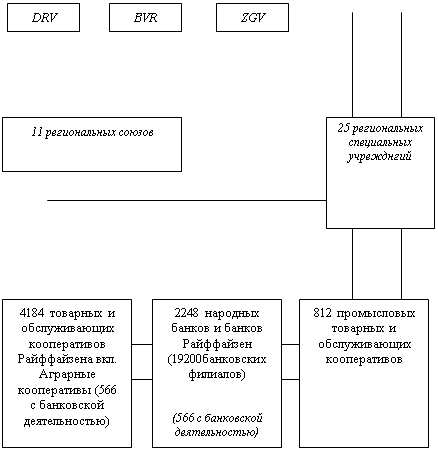

... доли собственного капитала. Эти требования должны ставить перед собой кооперативы, если они хотят отвечать будущим конкурентным условиям на аграрном рынке. Важную роль в дальнейшем развитии сельскохозяйственной кооперации в Германии играет ее организационная структура. Практически ни один сельскохозяйственный кооператив не функционирует самостоятельно. Каждое сельскохозяйственное предприятие, ...

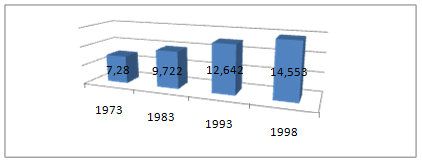

... является организацией принципиально совершенно нового типа и был приведен к ней желанием уже существовавшую организацию к нуждам иной социальной среды. 2. Деятельность кредитных кооперативов сегодня Сегодня Германия имеет развитую систему кредитной кооперации, которая играет важную роль в финансировании сельского хозяйства страны. Кредитная кооперация является составной частью «Немецкого ...

... жизнь лизинг не могут кардинально решить назревшие проблемы на современном этапе развития кредитных отношений в сельском хозяйстве России. Основная цель концепции государственной сельскохозяйственной кредитной политики заключается в определении приемлемых форм кредитных отношений в условиях многоукладных форм хозяйствования в системе агропромышленного комплекса России. Правовые формы кредитных ...

0 комментариев