Навигация

Расчет процентов по кредитам и вкладам

7392

знака

2

таблицы

0

изображений

1. Определить простую ставку процентов, при которой первоначальный капитал в размере 10000 руб. достигнет через 180 дней суммы 13000

Решение.

13000=10000∙(1+180∙p/365), где p – искомая процентная ставка.

3000=1800000∙p/365

p=3000∙365/1800000

p=0.6083

Следовательно, искомая процентная ставка – 60.83% годовых.

2. Кредит в размере 45000 выдан с 26.03 по 18.10 под простые 48% годовых. Определить размеры долга для различных вариантов начисления процентов

Решение.

«Английская практика»

tф=6+30+31+30+31+31+30+18–1=206 дней.

FV=PV+I

I=PV∙i∙(t/T), где T – 365 дней.

I=45000∙0.48∙(206/365)=12190.68 руб.

FV=P+I=45000+12190.68=57190.68 руб.

«Французская практика»

tф=206 дней, T=360 дней.

I=45000∙0.48∙(206/360)=12360 руб.

FV=P+I=45000+12360=57360 руб.

«Германская практика»

tф=6+30+30+30+30+30+30+18–1=203 дней, T=360 дней.

I=45000∙0.48∙(203/360)=12180 руб.

FV=P+I=45000+12180=57180 руб.

3. Банк объявил следующие условия выдачи ссуды на год: за 1 квартал ссудный процент 48%, а в каждом последующем квартале процентная ставка по ссуде увеличивается на 3%. Определить сумму к возврату в банк, если ссуда выдана на год и составляет 45000 рублей (простые проценты)

Решение.

45000∙(1+(90∙0.48+91∙0.51+92∙0.54+ 92∙0.57)/365) = 68637.95 руб.

4. Договор вклада заключен на 8 лет и предусматривает начисление и капитализацию процентов по полугодиям. Сумма вклада 45000 руб., годовая ставка 28%. Рассчитать сумму на счете клиента к концу срока

Решение.

После первого полугодия сумма составит:

45000∙(1+0.14)=51300 руб.

Проведя аналогичное «начисление» 16 раз (по числу полугодий) мы получим сумму:

45000∙(1+0.14)16 = 366176.22 руб.

5. Владелец векселя номинальной стоимости 13000 руб. и сроком обращения 1 год предъявил его банку-эмитенту для учета за 60 дней до платежа. Банк учел его по ставке 30% годовых. Определить дисконтированную величину, то есть сумму, полученную владельцем векселя и величину дисконта

Решение.

Дисконт.

D=13000∙0.3∙60/360 = 650 руб.

Дисконтированная величина.

13000–650=12350 руб.

6. Определить значение годовой учетной ставки банка, эквивалентной ставке простых процентов 48% годовых (n=1)

Решение.

![]()

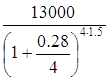

7. На вклады ежеквартально начисляются проценты по номинальной годовой ставке 28%. Определить сумму вклада для накопления через 1,5 года суммы 13000

Решение.

Искомая сумма равна

=

= ![]() = 8862.45 руб.

= 8862.45 руб.

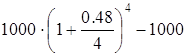

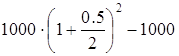

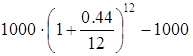

8. Банк предлагает долгосрочные кредиты под 48% годовых с ежеквартальным начислением процентов, 50% годовых с полугодовым начислением процентов и 44% с ежемесячным начислением процентов. Определить наиболее выгодный для банка вариант кредитования

Решение.

Рассчитаем сумму процентов за год на 1000 рублей кредита по всем трем вариантам.

1.  =

= ![]() = 573.52 руб.

= 573.52 руб.

2.  =

= ![]() = 562.5 руб.

= 562.5 руб.

3.  = 540.53 руб.

= 540.53 руб.

Из приведенных расчетов видно, что наиболее выгодным для банка будет первый вид кредитования.

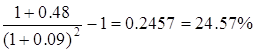

9. Банк выдает кредит под 48% годовых. Полугодовой индекс инфляции составил 0.09. Определить реальную годовую ставку процентов с учетом инфляции

Решение.

Искомая реальная ставка равна

10. Какую ставку процентов по вкладам нужно назначить, чтобы реальная доходность вклада с учетом инфляции 0.09 была 10% годовых

Решение.

Воспользуемся формулой И. Фишера

iα=i+α+iα

Здесь iα – ставка с учетом инфляции

α – уровень инфляции

i – ставка процентов

Т. е. искомая ставка равна 0.1∙0.09+0.1+0.09=0.199 = 19.9%

11. Рассчитать уровень инфляции за год при ежемесячном уровне инфляции 0.09

Возьмем индекс инфляции за год.

In=(1+α)n=(1+0.09)12=2.81

Отсюда получаем:

In=1+αг→αг=In-1

αг= 2.81–1=1.81 = 181%

12. Вклад 45000 положен в банк на полгода с ежемесячным начислением сложным начислением процентов по номинальной ставке 72% годовых. Определить реальный доход вкладчика если ожидаемый ежемесячный уровень инфляции составит 0.09

![]() = 32193.26 руб.

= 32193.26 руб.

Реальный доход вкладчика составит

32193.26–45000=–12806.74

13. Договор аренды имущества заключен на 5 лет. Аренда уплачивается суммами S1=13000 руб., S2=14000 руб., S3=15000 руб. в конце 1 го, 3 го и 5 го годов. По новому графику платежей вносятся две суммы S4=16000 руб. в конце 2 го года и S5 в конце 4 года. Ставка банковского процента 11%. Определить S5

Решение.

Соотношение платежей в первом и втором вариантах выглядит следующим образом

13000∙1.114+14000∙1.112+15000= 16∙1.113+S5∙1.11

19734.92+17249.4+15000=21882.1+S5∙1.11

1.11∙S5=30102.22

S5=27199.12 руб.

14. Определить размер ежегодных платежей по сложной ставке 11% годовых для создания через 6 лет фонда в размере 13000000 руб

Решение.

Обозначим искомую сумму N. Получим соотношение

N∙(1+1.11+1.112+1.113+1.114+1.115) = 13000000

7.91286∙N=13000000

N=1642895.24 руб.

15. Рассчитать величину фонда, который может быть сформирован за 2 года путем внесения в конце каждого года сумм 13000. Проценты на вклад начисляются по ставке 11%

Решение.

Искомая сумма = 13000∙(1.11+1)=27430 руб.

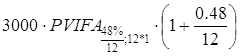

16. Ежемесячная средняя плата за квартиру составляет 3000 руб. Срок платежа – начало месяца. Рассчитать величину равноценного платежа, взимаемого за год вперед. Ставка банковского депозита 48% годовых

Решение.

Искомая сумма  = 3000∙9.385∙1.04 = 29281.2 руб.

= 3000∙9.385∙1.04 = 29281.2 руб.

17. Двухлетняя облигация номиналом 1000 руб. имеет 4 полугодовых купона доходностью 20% годовых каждый. Рассчитать цену ее первоначального размещения, приняв ставку сравнения 11%

Решение.

=

= ![]() = 100∙3.50515 + 1000∙0.807216 = 350.515+807.216 = 1157.73 руб.

= 100∙3.50515 + 1000∙0.807216 = 350.515+807.216 = 1157.73 руб.

Похожие работы

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

... теоретические основы кредитования, сущность, назначение и роль кредита, его формы, виды и функции, а также вопрос влияния на экономику ссудного процента. Во втором разделе будет проведен анализ порядка установления, начисления и взыскания процентов по кредитам на примере кредитного продукта «овердрафт» на основе данных по КБ «Приватбанк». 2. Анализ порядка установления, начисления и взыскания ...

... . При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др. в корреспонденции со счетами 67 «Расчеты по долгосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 « ...

... срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 "Расчеты по краткосрочным кредитам и займам" в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской ...

0 комментариев