ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ДЕПОЗИТОВ НАСЕЛЕНИЯ

Виды депозитов населения

АНАЛИЗ ДЕПОЗИТНЫХ ОПЕРАЦИЙ С НАСЕЛЕНИЕМ НА ПРИМЕРЕ ФИЛИАЛА № 215 АСБ «БЕЛАРУСБАНК»

Срочный банковский вклад в белорусских рублях «Юбиляр»

Срочный банковский жилищно-накопительный вклад в белорусских рублях

Срочный банковский вклад в белорусских рублях «Юбилейный»

Срочный банковский вклад в иностранной валюте «Праздничный»

Срочный банковский вклад в иностранной валюте с правом пополнения

Организация проведения депозитных операций филиала № 215 АСБ «Беларусбанк» с населением

Анализ развития депозитных операций филиала № 215 АСБ «Беларусбанк» с населением

АНАЛИЗ ПРОБЛЕМ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ДЕПОЗИТНЫХ ОПЕРАЦИЙ В ФИЛИАЛЕ № 215 АСБ «БЕЛАРУСБАНК»

Навигация

Анализ развития депозитных операций филиала № 215 АСБ «Беларусбанк» с населением

Ресурсы, пассивные операции, депозиты, депозитные операции, депозитные счета, вклады населения, вклады до восстребования, условные, срочные вклады.

149802

знака

20

таблиц

1

изображение

2.3 Анализ развития депозитных операций филиала № 215 АСБ «Беларусбанк» с населением

Информация об остатках по вкладам по состоянию на 01.01.2006г., 01.07.2006г. и на 01.01.2007 приведена в таблице 2.5.

Таблица 2.5 - Остатки по вкладным счетам в белорусских рублях по состоянию по филиалу № 215 АСБ «Беларусбанк»

| Виды вкладов | Остатки по вкладным счетам, млн.руб. | Темп роста | Темпприр | С учетом индекса цен | На | Темп роста за полугодие | Темп прир за полугодие | Темп роста за год с учетом индекса цен | Темп прир за год с учетом индексацен | |

| на 01.01.06 | на 01.07.06 | |||||||||

| Текущие | 79,9 | 48,7 | 61 | -39 | 85,2 | 24,3 | 49,9 | -50,1 | 28,5 | -71,5 |

| Благотворительные | 2,5 | 1,6 | 64 | -36 | 2,7 | 0,05 | 3,1 | -96,9 | 1,9 | -98,1 |

| До востребования | 9775,7 | 10255 | 104,9 | 4,9 | 10420,9 | 9924,7 | 96,8 | -3,2 | 95,2 | -4,8 |

| Карт-счета | 2856 | 3988,2 | 139,6 | 39,6 | 3044,5 | 5155 | 129,3 | 29,3 | 169,3 | 69,3 |

| Срочные | 26622,2 | 38159,6 | 143,3 | 43,3 | 28379,3 | 42746,3 | 112 | 12 | 150,6 | 50,6 |

| Условные | 21,2 | 16,4 | 77,4 | -22,6 | 22,6 | 9,6 | 58,5 | -41,5 | 42,5 | -57,5 |

| Всего | 39357,5 | 52469,5 | 133,3 | 33,3 | 41955,1 | 57859,9 | 110,3 | 10,3 | 137,9 | 37,9 |

Примечание: Источник: 16

Данные таблицы 2.5 показывают, что общие остатки по вкладам в белорусских рублях на 01.07.2006г. по сравнению с началом года возросли на 33,3%, на 01.01.2007г. по сравнению с 01.07.2006г. – на 10,3%.

Увеличение произошло преимущественно за счет роста остатков по срочным вкладам на 43,3% на 01.07.2006г. и на 12,0% на 01.01.2007г.

Остатки по вкладам до востребования изменились незначительно – на на 01.07.2006г. возросли на 4,9%, на 01.01.2007г. снизились на 3,2%.

Остатки по карт-счетам возросли на 39,6% на 01.07.2006г. и на 29,3% на 01.01.2007г.

По текущим счетам происходит снижение остатков средств на них: на 01.07.2006г. на 39,0%, на 01.01.2007г. - на 50,1%.

По благотворительным вкладам происходит снижение остатков средств на 36,0% на 01.07.2006г., и на 96,9% на 01.01.2007г.

По условным вкладам произошло снижение остатков на 22,6% на 01.07.2006г. и на 41,5% на 01.01.2007г.

Следовательно, самый большой рост остатков наблюдается по срочным вкладам.

Таким образом, анализ таблицы 2.5 показывает, что происходит переток денежных средств из текущих и условных вкладных счетов в срочные вклады. Это объясняется тем, что население стремится сохранить свои сбережения в банках, а не расходовать их.

Кроме того, увеличивающиеся остатки по карт-счетам объясняются внедрением системы выплаты денежных средств (заработной платы, стипендий, пособий) на предприятиях и организациях.

Доля остатков вкладных счетов в общей сумме остатков по состоянию на 01.01.2006г., 01.07.2006г. и 01.01.2007г. приведена в таблице 2.6.

Таблица 2.6 – Доля остатков вкладных счетов в общей сумме остатков вкладов

| Виды вкладов | Доля на 01.01.2006г., % | Доля на 01.07.2006г., % | Доля на 01.01.2007г.,% |

| Текущие | 0,20 | 0,09 | 0,04 |

| Благотворительные | 0,01 | 0,003 | 0,0001 |

| До востребования | 24,84 | 19,54 | 17,15 |

| Карт-счета | 7,26 | 7,60 | 8,91 |

| Срочные | 67,64 | 72,73 | 73,88 |

| Условные | 0,05 | 0,03 | 0,02 |

| Всего | 100 | 100 | 100 |

Примечание: Источник: 16

Таблица 2.6 показывает, что доля остатков срочных счетов в белорусских рублях в общей сумме остатков возросла с 67,64 до 73,88%, доля счетов до востребования снизилась с 24,84 до 17,15%. Доля карт-счетов возросла с 7,26% на 01.01.2006г. до 8,91% на 01.01.2007г. Доля остатков текущих, благотворительных и условных счетов значительно не изменилась.

Снижение доли остатков по счетам до востребования и увеличение доли остатков по срочным вкладам показывает, что также переходит переток денежных средств из вкладов до востребования в срочные вклады. Это объясняется тем, что население стало более заинтересовано в не простом хранении средств в банках и в безопасности, но и в желании получать доходы от их хранения.

В результате анализа таблиц 2.5 и 2.6 можно сделать общий вывод о перетоке денежных средств с текущих вкладов счетов, условных и до востребования в срочные вклады.

На переток повлияло повышение уровня жизни населения из-за улучшения экономической ситуации в стране, что привело к повышению средней заработной платы. Кроме того, регулярное повышение пенсии стимулирует население пенсионного возраста сохранять свои сбережения в банках. В результате население стремится к накоплению.

Информация об остатках вкладов в иностранной валюте приведена в таблице 2.7.

Данные таблицы 2.7 показывают, что за 1 полугодие 2006г. по сравнению возросли общие остатки по вкладам: по долларам США на 10,3%, по Евро – на 5,1%, по российским рублям – на 37,1%. За 2 полугодие 2006г. прирост составил по долларам - 6,2%, по Евро - 2,5%, по российским рублям - 55,6%.

Таблица 2.7 - Остатки по вкладным счетам в иностранной валюте по филиалу № 215 АСБ «Беларусбанк»

| Виды вкладов | Остатки по вкладным счетам | Темп роста | Темп прироста | Наг | Темп роста | Темп прироста | |

| на 01.01.06г. | на 01.07.06г. | ||||||

| Доллары США, тыс.долл.США | |||||||

| До востребования | 294,2 | 307,2 | 104,4 | 4,4 | 331,9 | 108,0 | 8,0 |

| Срочные | 4227,1 | 4487 | 106,1 | 6,1 | 4965,2 | 110,7 | 10,7 |

| Всего | 4521,3 | 4987,5 | 110,3 | 10,3 | 5297,1 | 106,2 | 6,2 |

| В Евро, тыс. ЕUR | |||||||

| До востребования | 193,7 | 166,2 | 56,5 | -43,5 | 109,5 | 65,9 | -34,1 |

| Срочные | 1243,8 | 1287,3 | 112,7 | 12,7 | 1401,8 | 108,9 | 8,9 |

| Всего | 1437,5 | 1474,9 | 105,1 | 5,1 | 1511,3 | 102,5 | 2,5 |

| В российских рублях, тыс. RUR | |||||||

| До востребования | 83 | 0 | 0 | -100 | 0 | ||

| Срочные | 6549,5 | 8976,7 | 137,1 | 37,1 | 13967 | 155,6 | 55,6 |

| Всего | 6632,5 | 8976,7 | 137,1 | 37,1 | 13967 | 155,6 | 55,6 |

Примечание: Источник: 16

Увеличение общих остатков произошло за счет увеличения остатков по срочным вкладам: за 1 полугодие 2006г. по долларам на 6,1%%, по Евро – на 12,7%, по российским рублям – на 37,1%, за 2 полугодие 2006г. по долларам – 10,7%, по Евро – 8,9%, по российским рублям – 55,6%.

Остатки по вкладам до востребования возросли по долларам США за 1 полугодие 2006г. на 4,4%, за 2 полугодие 2006г. – на 8%. В Евро остатки по вкладам до востребования снизились в 1 полугодии на 43,5%, во 2 полугодии на 34,1%.

Поскольку в отделении нет карт-счетов, открытых в иностранной валюте, остатки по карт-счетам отсутствуют.

Таким образом, анализ таблицы 2.7 показывает, что происходит перераспределение денежных средств в иностранной валюте из средств со счетов до востребования на срочные вклады. Это характеризуется тем, что население в последнее время с большим вниманием относится к выгодному размещению валюты во вклады.

В целом можно отметить, что наибольшим спросом пользуются вклады в белорусских рублях, что связано с ростом среднемесячной заработной платы в стране, ростом пенсий, низкими инфляционными процессами и приемлемыми процентными ставками по этим вкладам.

Филиал проводит большую работу по привлечению дополнительных клиентов. Филиал доводит всем своим отделениям прогнозные планы по привлечению денежных средств на вкладные счета в белорусских рублях и иностранной валюте.

Выполнение прогнозных показателей приведено в таблицах 2.8 – 2.10.

Таблица 2.8 - Выполнение прогнозных показателей по привлечению денежных средств по филиалу № 215 АСБ «Беларусбанк» за 1 полугодие 2006г.

| №пп | До востребования | Срочные депозиты | ||||

| План | Факт | % вып. | План | Факт | % выпол. | |

| В Евро, тыс. ЕUR | ||||||

| 1 | -35,6 | -42,1 | 118,3 | -1,9 | -5,4 | -253,8 |

| В российских рублях, тыс. RUR | ||||||

| 2 | 69,5 | 71,3 | 102,6 | 4867,5 | 4539,1 | 93,3 |

| В долларах США, тыс. USD | ||||||

| 3 | 1 | -13,5 | -1350 | 351,4 | 376,9 | 107,3 |

| В белорусских рублях, млн. руб. | ||||||

| 4 | 648,3 | -956,6 | -147,6 | 10134 | 10327 | 101,9 |

Примечание: Источник: 16

Таблица 2.9 - Выполнение прогнозных показателей по привлечению денежных средств по филиалу № 215 АСБ «Беларусбанк» за 2 полугодие 2006г.

| №пп | До востребования | Срочные депозиты | ||||

| План | Факт | % вып. | План | Факт | % выпол. | |

| В Евро, тыс. ЕUR | ||||||

| 1 | -39,7 | -50,4 | 127,0 | 1 | -0,2 | -20,0 |

| В российских рублях, тыс. RUR | ||||||

| 2 | 73,8 | 65,2 | 88,3 | 5687,3 | 5321 | 93,6 |

| В долларах США, тыс. USD | ||||||

| 3 | -2 | -10,6 | 530 | 427,9 | 404,1 | 94,4 |

| В белорусских рублях, млн. руб. | ||||||

| 4 | 727,1 | -858,1 | -118,0 | 11581 | 12137 | 104,8 |

Примечание: Источник: 16

Таблица 2.10 - Выполнение прогнозных показателей по привлечению денежных средств по филиалу № 215 АСБ «Беларусбанк» за 1 полугодие 2007г.

| №пп | До востребования | Срочные депозиты | ||||

| План | Факт | % вып. | План | Факт | % выпол. | |

| В Евро, тыс. ЕUR | ||||||

| 1 | -42,3 | -43,6 | 103,1 | 0,8 | 0,3 | 37,5 |

| В российских рублях, тыс. RUR | ||||||

| 2 | 76,4 | 69,1 | 90,4 | 5497 | 5121 | 93,2 |

| В долларах США, тыс. USD | ||||||

| 3 | -2 | -10,4 | 520 | 408,4 | 391,9 | 96,0 |

| В белорусских рублях, млн. руб. | ||||||

| 4 | 349 | 119,1 | 34,1 | 12230 | 12987 | 106,2 |

Примечание: Источник: 16

Данные таблицы 2.8-2.10 показывают, что по привлечению вкладов в Евро отрицательные показатели. Это означает планирование оттока средств со вкладов. Планирование оттока предусмотрено в связи с тем, что вклады в Евро не пользуются спросом и осуществляется отток денежных средств. В таблице видно, что отток денежных средств со вкладов в Евро осуществляется в более высоком размере, чем предусмотрено планом.

В российских рублях по вкладам до востребования при планировании притока денежных средств план перевыполнен в 1 полугодии на 2,6%, во 2 полугодии недовыполнен на 11,7%, в 1 полугодии 2007г. – недовыполнен на 9,6%. По срочным вкладам в план недовыполнен на 6,4%-6,8%.

По вкладам в долларах США по депозитам до востребования в 1 полугодии 2006г. предусмотрено привлечение денежных средств, фактически произошел отток вкладов, во 2 полугодии 2006г. и 1 полугодии 2007г. предусмотрен отток по 2,0 млн.руб., фактически отток составил 10,6-10,4 млн.долларов. По срочным вкладам план по привлечению перевыполнен в 1 полугодии 2006г. на 7,3%, во 2 полугодии 2006г. и 1 полугодии 2007г. недовыполнен на 5,6% и 4,0% соответственно.

По вкладам в белорусских рублях вместо запланированного привлечения денежных средств по вкладам до востребования в 1 и 2 полугодии 2006г. происходит отток денежных средств. В 1 полугодии план по приливу выполнен только на 34,1%. Отток денежных средств со счетов до востребования связан с нежеланием физических лиц хранить денежные средства в виде заработной платы и пенсии на счетах до востребования. По срочным вкладам план по привлечению перевыполнен в 1 полугодии 2006г. – на 1,9%, во 2 полугодии 2006г. – на 4,8%, в 1 полугодии 2007г. – на 6,2%.

Таким образом, проведенный анализ остатков вкладов и плановых показателей по привлечению денежных средств показал, что в связи с ростом среднемесячной заработной платы в стране и повышением размеров пенсий происходит перераспределение денежных средств из вкладов до востребование в срочные вклады.

Анализ динамики привлеченных средств за 1,2 полугодие 2006г. и 1 полугодие 2007г. приведен в таблицах 2.11-2.12.

Таблица 2.11 - Динамика привлеченных средств в депозиты до востребования по филиалу № 215 АСБ «Беларусбанк»

| Вид валюты | Депозиты до востребования | ||||

| 1 полугодие 2006г. | 2 полугодие 2006г. | Темп роста, % | 1 полугодие 2007г. | Темп роста, % | |

| Евро, тыс. ЕUR | -42,1 | -50,4 | 119,7 | -43,6 | 86,5 |

| Российские рубли, тыс. RUR | 71,3 | 65,2 | 91,4 | 69,1 | 106,0 |

| Доллары США, тыс. USD | -13,5 | -10,6 | 78,5 | -10,4 | 98,1 |

| Белорусские рубли, млн.руб. | -956,6 | -858,1 | 89,7 | 119,1 | -13,9 |

Примечание: Источник: 16

Данные таблицы 2.11 показывают, что во 2 полугодии 2006г. по Евро отвлечение денежных средств возросло на 19,7%, в 1 полугодии 2007г. отвлечение денежных средств со вкладов снизилось на 13,5%. По российским рублям во 2 полугодии 2006г. - снижение размера привлеченных средств на 8,6%, в 1 полугодии 2007г. – приток возрос на 6,0%. По долларам США во 2 полугодии 2006г. – отток денежных средств снизился на 21,5%, в 1 полугодии 2007г. – отток снизился на 1,9%. По белорусским рублям во 2 полугодии 2006г. – отток составил 858,1 млн.руб. при уровне 956,6 млн.руб. в 1 полугодии 2006г., в 1 полугодии 2007г. приток денежных средств составил в сумме 119,1 млн.руб. при сравнении с оттоком во 2 полугодии 2006г.

В целом по вкладам до востребования в иностранной валюте происходит отвлечение денежных средств физическими лицами, кроме средств в российских рублях. Это объясняется также перераспределением денежных средств из вкладов до востребования в срочные вклады. На это показывают также данные таблицы 2.12.

Таблица 2.12 - Динамика привлеченных средств в срочные депозиты по филиалу № 215 АСБ «Беларусбанк»

| Видвалюты | Срочные депозиты | ||||

| 1 полугодие 2006г. | 2 полугодие 2006г. | Темп роста, % | 1 полугодие 2007г. | Темп роста, % | |

| Евро, тыс. ЕUR | 356,5 | 128,5 | 36,0 | 88,6 | 68,9 |

| Российские рубли, тыс. RUR | 4539,1 | 5321 | 117,2 | 5121 | 96,2 |

| Доллары США, тыс. USD | 376,9 | 404,1 | 107,2 | 391,9 | 97 |

| Белорусские рубли, млн.руб. | 10327 | 12137 | 117,5 | 12987 | 107 |

Примечание: Источник: 16

Данные таблицы 2.12 показывают, что во 2 полугодии 2006г. по Евро привлечено меньше на 64,0% по сравнению с 1 полугодием 2006г. и в 1 полугодии 2007г. привлечено на 31,1% меньше по сравнению со 2 полугодием 2006г. По российским рублям во 2 полугодии 2006г. приток на 17,2% больше чем в 1 полугодии 2006г., в 1 полугодии 2007г. привлечено на 3,8% меньше 2 полугодия 2006г.

По долларам США во 2 полугодии 2006г. – приток денежных средств возрос на 7,2%, во 2 полугодии 2007г. приток снизился на 3,0%.

По белорусским рублям во 2 полугодии 2006г. – приток денежных средств возрос на 17,5%, в 1 полугодии 2007г. приток возрос на 7,0%.

В целом по срочным вкладам наблюдается рост остатков, что объясняется не только перераспределением денежных средств из вкладов до востребования в срочные, но и улучшением экономической ситуации в стране и улучшением жизненного уровня населения.

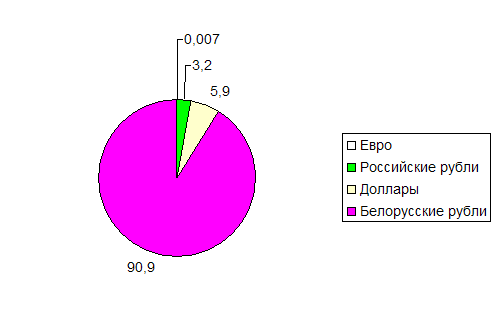

Структура привлеченных средств приведена на рисунке 2.1.

Рис.2.1 - Структура привлеченных средств на 01.07.2007г., в процентах

Рисунок 2.1 показывает, что наибольшую долю в привлеченных средствах составляют белорусские рубли - 90,9%, доля долларов США составляет 5,9%, российских рублей – 3,2%, Евро 0,007%.

Следовательно, данные структуры привлеченных средств показывают на то, что население предпочитает больше вкладывать денежных средств в белорусских рублях, чем в иностранной валюте, что объясняется стабильностью национальной валюты и низким ростом инфляционных процессов в стране.

В целях привлечения на обслуживание пенсионеров в филиале действует вклад в белорусских рублях «Пенсионный». Этот вид вклада отличается тем, что средства на счете хранятся без ограничения сроков, а процентная ставка по счету начисляется в большем размере, чем по вкладам до востребования (в размере 7% годовых).

Количество пенсионеров в 1, 2 полугодии 2006г. и 1 полугодии 2007г. представлено в таблице 2.13 – 2.15.

Данные таблиц 2.13-2.15 показывают, что за 1 полугодие 2006г. в филиал дополнительно пришло на обслуживание 491 пенсионер, за 2 полугодие – 722 пенсионера, за 1 полугодие 2007г. - 3029

В то же время, на 1 полугодие плановый прилив в количестве 3576 человек выполнен только на 13,7%, на 2 полугодие выполнен на 19,8%, на 1 полугодие 2007г. – на 43,9%.

Таблица 2.13 - Выполнение прогнозных показателей по привлечению пенсионеров в филиале № 215 АСБ «Беларусбанк» за 1 полугодие 2006г.

| Количество пенсионеров на 01.01.06г., человек | Количество пенсионеров на 01.07.06г., человек | План по приливу за 1 полугод. 2006г., человек | Факт прилива за 1 полугод. 2006г., человек | Процент выполнения, % |

| 13865 | 14356 | 3576 | 491 | 13,7 |

Примечание: Источник: 16

Таблица 2.14 - Выполнение прогнозных показателей по привлечению пенсионеров в филиале № 215 АСБ «Беларусбанк» за 2 полугодие 2006г.

| Количество пенсионеров на 01.01.07г. человек | План по приливу за 2 полугод2006г., человек | Факт прилива за 2 полугод 2006г., человек | Процент выполнения, % |

| 15078 | 3648 | 722 | 19,8 |

Примечание: Источник: 16

Недовыполнение плана объясняется тем, что многие пенсионеры при получении пенсий предпочитают пользоваться услугами почтовой связи, а также получают пенсии в других банках.

В то же время заметно, что количество пенсионеров на обслуживании у филиала возрастает. Так за 1 полугодие возросло на 3,5%, за 2 полугодие по сравнению с данными на 01.07.2006г. на 5,0%, за 1 полугодие 2007г. – на 20,1%.

Таблица 2.15 - Выполнение прогнозных показателей по привлечению пенсионеров в филиале № 215 АСБ «Беларусбанк» за 1 полугодие 2007г.

| Количество пенсионеров на 01.07.07г. человек | План по приливу за 1 полугодие 2007г., человек | Факт прилива за 1 полугодие 2007г., человек | Процент выполнения, % |

| 18107 | 6892 | 3029 | 43,9 |

Примечание: Источник: 16

Тенденция роста количества пенсионеров на обслуживании в филиале объясняется тем, что в Республике Беларусь за последние годы увеличивается численность населения пенсионного возраста и соответственно доля лиц пенсионного возраста в общей численности населения.

Кроме того, филиал занимается активным размещением облигаций среди физических лиц в белорусских рублях и Евро.

Выполнение плановых показателей по размещенным облигациям приведены в таблице 2.16.

Таблица 2.16 - Выполнение прогнозных показателей по реализации облигаций за 2006г. и 6 месяцев 2007 года по филиалу № 215 АСБ «Беларусбанк»

| Валюта | План 1 полуг. 2006г. | Факт 1 полуг. 2006г. | % выпол-нения | План 2 полуг. 2006г. | Факт 2 полуг. 2006г. | % выпол-нения | План 1 полуг. 2007г. | Факт 1 полуг. 2007г. | % выпол-нения |

| В белорусских рублях, млн.руб. | 335 | 342 | 102,1 | 341 | 430,9 | 126,4 | 937,8 | 1101,5 | 117,5 |

| Евро, тыс.EUR | 13 | 13 | 100 | 14 | 14 | 100 | 32 | 32 | 100 |

Примечание: Источник: 16

Данные таблицы 2.16 показывают, что план по реализации облигаций выполняется как в белорусских рублях, так и в Евро.

Так, в белорусских рублях за 1 полугодие 2006г. план перевыполнен на 2,1%, за 2 полугодие 2006г. – на 26,4%, в 1 полугодие 2007г. – 17,5%. По Евро план выполняется на 100%.

Динамика реализации облигаций приведена в таблице 2.17.

Таблица 2.17 – реализация облигаций по филиалу № 215 АСБ «Беларусбанк»

| Валюта | Реализация за 1 полугодие 2006г. | Реализация с учетом индекса цен | Реализация за 2 полугодие 2006г. | Реализация с учетом индекса цен | Темп роста без учета индекса цен, % | Реализация за 1 полугодие 2007г. | Темп роста без учета индекса цен, % |

| В белорусских рублях, млн.руб. | 342 | 353,286 | 430,9 | 445,12 | 126 | 1101,5 | 255,6 |

| Евро, тыс.EUR | 13 | * | 14 | * | 107,7 | 32 | 228,6 |

Примечание: Источник: 16

Данные таблицы 2.17 показывают на рост реализации облигаций как в Евро, так и в белорусских рублях. В белорусских рублях прирост во 2 полугодии 2006г. составил 26,0%, в 1 полугодии 2007г. - 155,6%.

В Евро прирост во 2 полугодии 2006г. составил 7,7%, в 1 полугодии 2007г. – 128,6%.

Примерная форма облигаций приведена в приложении Д.

Следовательно, отмечается резкий рост реализации облигаций в 1 полугодии 2007г., что объясняется повышенным спросом населения к облигациям, как еще к одному способу сбережения денежных средств.

Таким образом, это показывает на возрастающее доверие населения в облигации, которые потеряли свою актуальность в 90-е годы XX столетия в связи с кризисом в экономической и в том числе в банковской сфере.

Возрастающий интерес к облигациям показывает на стабильность в экономической и в том числе в банковской сфере в стране.

Кроме того, проведено сравнение среднего размера вклада по срочным депозитам на 01.07.2007г.

В белорусских рублях средний размер составляет 3278 тыс.руб., в долларах США – 946 долларов США, в Евро – 643 Евро, в российских рублях – 9840,7 российских рублей.

В эквиваленте белорусских рублей данные по среднему размеру вклада представлены в таблице 2.18.

Таблица 2.18 – Средний размер вклада по состоянию на 01.07.2007г. в эквиваленте белорусских рублей по филиалу № 215 АСБ «Беларусбанк», руб.

| Белорусские рубли | Доллары США | ЕВРО | Российские рубли |

| 3278000 | 2035792 | 2025450 | 865981,6 |

Примечание: Источник: 16

Данные таблицы 2.18 показывают, что в эквиваленте белорусских рублей средний размер вклада выше по вкладам в белорусских рублях. Такое положение можно объяснить возрастающим доверием со стороны населения к национальной валюте и тем, что граждане не опасаются за обесценение денег на счетах. Это также свидетельствует об улучшении экономической ситуации в стране.

В целом, работа филиала по депозитным операциям с физическими лицами заслуживает пристального внимания и может быть оценена положительно.

Кроме того, анализ показал, что со стороны населения заметен растущий интерес к сбережению и накоплению средств в банках. В целом, это объясняется сложившейся позитивной экономической ситуаций в Республике Беларусь и улучшение жизненного уровня населения.

Похожие работы

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

... преимуществах и т.п. Эти, а также различные операции по изучению рынка и другие подобные операции являются составляющими понятия “public relations”. Глава 2. Необходимость и структура банковского маркетинга как связующего звена банков и его клиентуры. Реализация товаров и услуг – важнейший этап деятельности любого предприятия, работающего в условиях рынка. Целью политики ...

0 комментариев