Навигация

2. Нормативи ліквідності

(усі нормативи ліквідності розраховуються щоденно, а контроль здійснюється НБУ за формулою середньоарифметичної величини за місяць)

Ліквідність банку – це здатність банку забезпечити своєчасне виконання своїх грошових зобов’язань , яка визначається збалансованістю між строками і сумами погашення розміщених активів та строками і сумами виконання зобов’язань банку, а також строкам та сумами інших джерел і напрямків використання коштів (надання кредитів, інші витрати).

Кошти на кореспондентських рахунках.

Ліквідними активами є кошти в касі, кошти на кореспондентських рахунках, які відкриті в Національному банку та інших банках, а також активи, що можуть бути швидко проконвертовані в готівкові чи безготівкові кошти.

1) Миттєва ліквідність (Н4)

Норматив миттєвої ліквідності встановлюється для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов’язань за рахунок високоліквідних активів (коштів у касі та на кореспондентських рахунках).

Норматив миттєвої ліквідності встановлюється для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов’язань за рахунок високоліквідних активів (коштів у касі та на кореспондентських рахунках).

Норматив миттєвої ліквідності визначається як співвідношення суми коштів у касі та на кореспондентських рахунках до зобов’язань банку, що обліковуються за поточними рахунками.

![]() , де

, де

Ка – готівкові кошти в касі;

Ккр – кошти банку на кореспондентських рахунках в НБУ та в інших комерційних банках;

Зпот – зобов’язання банку, що обліковуються на поточних рахунках:

кошти до запитання (НБУ, інших комерційних банків, юридичних та фізичних осіб);

кошти бюджету України.

2) Поточна ліквідність (Н5)

Норматив поточної ліквідності встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов’язань банку.

Для розрахунку нормативу поточної ліквідності враховуються вимоги і зобов’язання банку з кінцевим строком погашення до 30 днів (включно).

Норматив поточної ліквідності визначається як співвідношення активів первинної та вторинної ліквідності до зобов’язань банку з відповідними строками виконання:

![]() , де

, де

А1,2 – активи первинної та вторинної ліквідності:

готівкові кошти;

банківські метали;

кошти на кореспондентських рахунках, які відкриті в Національному банку та інших банках;

строкові депозити, які розміщені в Національному банку та інших банках;

боргові цінні папери, що рефінансуються та емітовані Національним банком, у портфелі банку на продаж та на інвестиції;

боргові цінні папери в портфелі банку на продаж та інвестиції;

надані кредити.

З – зобов’язання банку:

кошти до запитання;

короткострокові та довгострокові кредити, які одержані від Національного банку та інших банків;

кошти бюджету України;

строкові депозити інших банків та клієнтів;

цінні папери власного боргу, емітовані банком;

субординований борг банку;

зобов’язання та вимоги за всіма видами гарантій, порук, авалів;

зобов’язання з кредитування, що надані клієнтам і банкам.

3) Короткострокова ліквідність(Н6)

Норматив короткострокової ліквідності встановлюється для контролю за здатністю банку виконувати прийняті ним короткострокові зобов’язання за рахунок ліквідних активів.

Норматив короткострокової ліквідності визначається як співвідношення ліквідних активів до короткострокових зобов’язань з початковим строком погашення до 1 року:

![]() , де

, де

ЛА – ліквідні активи:

готівкові кошти;

банківські метали;

кошти на кореспондентських рахунках, які відкриті в Національному банку та інших банках;

короткострокові депозити, які розміщені в Національному банку та інших банках;

короткострокові кредити, що надані іншим банкам.

КЗ – короткострокові зобов’язання:

кошти до запитання;

кошти бюджету України;

короткострокові кредити, які одержані від Національного банку та інших банків;

короткострокові депозити інших банків і клієнтів;

короткострокові цінні папери власного боргу, емітовані банком;

зобов’язання і вимоги за всіма видами гарантій, порук, авалів;

зобов’язання з кредитування, що надані клієнтам і банкам.

3. Нормативи кредитного ризику

Розраховуються та контролюються НБУ щоденно. До кредитних операцій належать активні операції банку, що пов’язані з наданням клієнтам залучених коштів у тимчасове користування (надання кредитів у готівковій або безготівковій формі, на фінансування будівництва житла та у формі врахування векселів, розміщення депозитів, проведення факторингових операцій, операцій репо, фінансового лізингу тощо) або прийняттям зобов’язань про надання коштів у тимчасове користування (надання гарантій, поручительств, авалів тощо), а також операції з купівлі та продажу цінних паперів за дорученням клієнтів і від свого імені.

Кредитна діяльність банків пов’язана з кредитним ризиком або нездатністю контрагента1 виконувати частково або в повному обсязі свої зобов’язання згідно з угодою.

З метою зменшення банківських ризиків Національний банк установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку.

1) Максимальний розмір кредитного ризику на одного контрагента (Н7)

Норматив максимального розміру кредитного ризику на одного контрагента встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов’язань.

Показник розміру кредитного ризику на одного контрагента визначається як співвідношення суми всіх зобов’язань цього контрагента (за мінусом фактично сформованих резервів) та всіх позабалансових зобов’язань, виданих банком щодо цього контрагента, до капіталу банку:

![]() де

де

Зк – всі зобов’язання одного контрагента:

а) щодо банків-контрагентів:

строкові депозити, які розміщені в інших банках;

кредити, що надані іншим банкам;

сумнівна, пролонгована та прострочена заборгованість за кредитами/ депозитами, що надані іншим банкам;

дебіторська заборгованість та сумнівна дебіторська заборгованість за операціями з банками;

б) щодо інших клієнтів (небанківських установ) і фізичних осіб:

заборгованість за кредитами;

сумнівна, пролонгована та прострочена заборгованість за кредитами;

дебіторська заборгованість та сумнівна дебіторська заборгованість;

заборгованість (у тому числі прострочена й сумнівна) за факторинговими операціями, фінансовим лізингом, урахованими векселями, борговими цінними паперами місцевих органів виконавчої влади та небанківських установ у портфелі банку на продаж та на інвестиції;

акції (крім вкладень у статутні фонди інших банків та фінансових установ, на суму яких зменшено регулятивний капітал).

ПЗк – позабалансові зобов’язання, що видані банком одному контрагенту:

гарантії, поручительства, акредитиви та акцепти, що надані банком;

сумнівні гарантії та поручительства;

зобов’язання з кредитування, що надані банком.

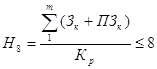

2) Великі кредитні ризики (Н8)

Норматив великих кредитних ризиків установлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом. Кредитний ризик уважається великим, якщо сума всіх зобов’язань контрагента і всіх позабалансових зобов’язань, наданих банком щодо цього контрагента становить 10 відсотків і більше регулятивного капіталу банку. Тобто, якщо значення нормативу Н7![]() 0,1, то такий кредитний ризик уважається великим. Рішення про надання великого кредиту приймається згідно з відповідним висновком кредитного комітету (комісії) банку, затвердженим його правлінням (радою).

0,1, то такий кредитний ризик уважається великим. Рішення про надання великого кредиту приймається згідно з відповідним висновком кредитного комітету (комісії) банку, затвердженим його правлінням (радою).

Норматив великих кредитних ризиків визначається як співвідношення суми всіх великих кредитних ризиків до регулятивного капіталу банку:

,

,

де m – кількість контрагентів, які мають розмір кредитного ризику 10 % і більше регулятивного капіталу.

Якщо норматив великих кредитних ризиків перевищує 8-кратний розмір регулятивного капіталу, то вимоги до нормативу адекватності регулятивного капіталу (Н2) автоматично підвищуються:

якщо перевищення становить не більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) подвоюються,

якщо перевищення більше ніж 50 відсотків, то вимоги до нормативу адекватності регулятивного капіталу (Н2) потроюються.

3) Максимальний розмір кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9)

Інсайдер – фізична чи юридична особа, яка здатна здійснювати прямий або непрямий вплив на діяльність банку.

До інсайдерів фізичних осіб належать:

а) власники істотної участі 1;

б) управлінський персонал банку:

- перші керівники банку;

- головний бухгалтер та його заступники;

- керівники структурних підрозділів банку;

- члени кредитного комітету;

- керівники філій;

- головні бухгалтери філій;

- працівники внутрішнього аудиту;

- члени ревізійної комісії;

в) контролери:

- особи, які здійснюють зовнішній аудит банку;

- особа, яка є керівником державних органів, здійснюючих контроль за діяльністю банків;

г) керівники та контролери споріднених осіб1;

д) асоційовані особи: рідні брати та сестри, батьки, чоловік, дружина або повнолітні діти акціонерів банку, які є власниками істотної участі банку.

До інсайдерів юридичних осіб належать:

а) власники істотної участі ;

б) афілійовані особи:

- установа, що має істотну участь у банку;

- установа, в якій банк є власником істотної участі;

в) споріднені особи:

- установа, у якій власником істотної участі є особа, яка водночас є власником істотної участі в банку;

- установа, керівники якої є одночасно керівниками банку;

г) асоційована особа – юридична особа, в якій керівником є батьки, брати й сестри, дружина, чоловік або діти керівників банку, а також установ – акціонерів банку, які є власниками істотної участі у банку.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, установлюється для обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може призвести до прямого та непрямого впливу на діяльність банку. Цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, не вигідних для банку, що призводить до значних проблем, оскільки в таких випадках визначення платоспроможності контрагента не завжди здійснюється достатньо об’єктивно.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру, визначається як співвідношення суми всіх зобов’язань цього інсайдера перед банком (за мінусом фактично сформованих резервів) і всіх позабалансових зобов’язань, виданих банком щодо цього інсайдера, та капіталу банку.

![]() , де

, де

Зі – зобов’язання одного інсайдера перед банком:

строкові депозити, що розміщені в інших банках;

заборгованість за кредитами;

сумнівна, пролонгована та прострочена заборгованість за кредитами/депозитами;

дебіторська заборгованість та сумнівна дебіторська заборгованість;

заборгованість (у тому числі прострочена й сумнівна) за факторинговими операціями, фінансовим лізингом, урахованими векселями, борговими цінними паперами;

акції (крім вкладень у статутні фонди інших банків та фінансових установ, на суму яких зменшено регулятивний капітал);

ПЗі – позабалансові зобов’язання перед банком одного інсайдера:

гарантії, поручительства, акредитиви та акцепти, що надані банком;

сумнівні гарантії та поручительства;

зобов’язання з кредитування, що надані банком.

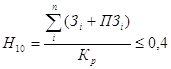

4) Максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдерам (Н10)

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, установлюється для обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку.

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам, визначається як співвідношення сукупної заборгованості зобов’язань усіх інсайдерів перед банком (за мінусом фактично сформованих резервів) і 100 відсотків суми позабалансових зобов’язань, виданих банком щодо всіх інсайдерів, та капіталу банку.

, де

, де

n – кількість інсайдерів, які мають заборгованість перед банком.

Похожие работы

... ’язання тих чи інших типових проблем. У конкретних умовах роботи комерційного банку, з врахуванням особливостей фінансово-господарської діяльності його клієнтів (позичальників), набір і зміст правил банківського кредитування змінюються. Ці правила в основному і головному визначають стандартні вимоги та орієнтири для кредитних працівників банку. Йдеться про чітке структурування, систематизацію, ...

... і є Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків, затверджене Постановою Правління НБУ № 279 від 06.07.2000 p. На початковій стадії кредитного процесу економіст кредитного відділу банку розглядає заяву клієнта, особисто знайомиться з ним, вивчає всю необхідну документацію із загальною метою — сформувати об'єктивну ...

... банку України та інших державних та недержавних установ; · іншу необхідну інформацію, в т.ч. інформацію про операції, які не входять до складу роздрібного портфеля банку. Серед основних показників, що можуть використовуватись для оцінки кредитних ризиків на портфельному рівні, є: · міграція кредитних рейтингів – прогноз зміни кредитного рейтингу (вірогідності дефолту) позичальника, ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

0 комментариев