Навигация

Розрахунок показника адекватності основного капіталу

49650

знаков

8

таблиц

0

изображений

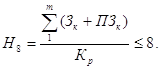

3. Розрахунок показника адекватності основного капіталу.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Значення показника адекватності основного капіталу підтверджує спроможність банку захистити кредиторів і вкладників від непередбачуваних збитків.

Таблиця 3. Звітність комерційного банку має таку інформацію (табл. 3)

| № п/н | Показники | Сума (тис. грн.) |

| 1 | Готівкові гроші | 5600 |

| 2 | Банківські метали | 10000 |

| 3 | Кошти на кореспондентському рахунку а) в НБУ б) в інших банках | 35000 56000 |

| 4 | Строкові депозити, які розміщені в НБУ а) в т.ч. короткострокові | 30820 10900 |

| 5 | Строкові депозити, які розміщені в інших банках а) в т.ч. короткострокові | 60140 15210 |

| 6 | Боргові цінні папери в портфелі банку на продаж та інвестиції | 15350 |

| 7 | Кредити надані суб’єктам господарчої діяльності | 107110 |

| 8 | Кредити надані іншим банкам а) в т.ч. короткострокові | 79090 18510 |

| 9 | Кошти бюджету України | 105540 |

| 10 | Кошти до запитання а) НБУ б) інших банків в) юридичних та фізичних осіб | 102650 104800 109230 |

| 11 | Строкові депозити інших банків та клієнтів а) в т.ч. короткострокові | 138330 89360 |

| 12 | Кредити, які одержані від НБУ та інших банків а) в т.ч. короткострокові | 101720 67740 |

| 13 | Цінні папери власного боргу, емітовані банком а) в т.ч. короткострокові | 175120 98980 |

| 14 | Зобов’язання з кредитуванням, що надані клієнтам і банкам | 74040 |

| 15 | Субординований борг банку | 29000 |

Обчислити показники миттєвої, поточної та короткострокової ліквідності (Н4, Н5, Н6).

Рішення.

1. Розрахунок показника миттєвої ліквідності (Н4).

![]()

Ка = п1; Ка = 5600 (тис.грн.).

Ккр = п3а + п3б;

Ккр = 35000 + 56000 = 91000 (тис.грн.).

3пот = п9 + п10(а,б,в).

3пот = 105540 + 102650 + 104800 + 109230 = 422220.

![]()

2. Розрахунок показника поточної ліквідності (Н5).

![]()

А1,2 = п1 + п2 + п3(а,б) + п4 + п5 + п6 + п7 + п8;

А1,2 = 5600 + 10000 + 35000 + 56000 + 30820 + 60140 + 15350 + 107110 + 79090 = 399110 (тис. грн).

З = п9 + п10 (а,б,в) + п11 + п12 + п13 + п15;

З = 105540 + 102650 + 104800 + 109230 + 138330 + 101720 + 175120 + 74040 + 29000 = 940430 (тис. грн.).

![]()

3. Розрахунок показника короткострокової ліквідності (Н6).

![]()

ЛА = п1 + п2 + п3(а,б) + п4а + п5а + п8а;

ЛА = 5600 + 10000 + 35000 + 56000 + 10900 + 15210 + 18510;

ЛА = 151220 (тис. грн.).

КЗ = п9 + п10 (а,б,в) + п11а _ п12а + п13а + п14;

КЗ = 105540 + 102650 + 104800 + 109230 + 89360 + 67740 + 98980 + 74040 = 752340 (тис. грн.).

![]()

Значення показників ліквідності показують, що банк є здатним забезпечити своєчасне виконання своїх грошових зобов’язань.

Звітність комерційного банку містить таку інформацію (табл. 4).

Таблиця 4| № п/н | Показники | Сума (тис. грн.) |

| 1 | Регулятивний капітал | 37600 |

| 2 | Заборгованість за кредитами на одного контрагента | 505 |

| 3 | Заборгованість за урахованими векселями щодо цього контрагента | 1100 |

| 4 | Позабалансові зобов’язання, що надані банком цьому контрагенту | 2090 |

| 5 | Фактична заборгованість за всіма великими кредитами з урахуванням забалансових зобов’язань | 357200 |

| 6 | Заборгованість за кредитами одного банка-інсайдера | 290 |

| 7 | Строкові депозити, що розміщені у цьому банку-інсайдеру | 1000 |

| 8 | Сума гарантії, що надана цьому інсайдеру | 1470 |

| 9 | Сукупний розмір наданих банком позик з урахуванням позабалансових зобов’язань щодо всіх інсайдерів | 14290 |

Обчислити показники кредитного ризику (Н7, Н8, Н9, Н10).

Рішення.

1. Розрахунок розміру кредитного ризику на одного контрагента (Н7).

![]()

Зк = п2 + п3;

Зк = 505 + 1100 = 1605 (тис. грн.).

ПЗк = п4; ПЗк = 2090 (тис. грн.).

![]()

В разі невиконання цим контрагентом своїх зобов’язань, активи банку значно не постраждають, тому, що ризик банку не є великим і знаходиться в межах встановленого нормативу.

2. Розрахунок показника великих кредитних ризиків (Н8).

![]() = п5.

= п5.

![]()

Перевищення нормативу становить 18,75 % (менш, ніж 50 %. В цьому випадку комерційний банк повинен забезпечити адекватність регулятивного капіталу на рівні не менш, ніж 16 %. Інакше банк не забезпечить збереження регулятивного капіталу.

3. Розрахунок показника ризику кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9).

![]()

Зі = п6 + п7;

Зі = 290 + 1000 = 1290 (тис.грн.);

ПЗі = п8;

ПЗі = 1470 (тис.грн.);

![]()

Банк проводить операції з цим інсайдером на умовах, не вигідних для банку, що може загрожувати інтересам кредиторів і вкладників. Банку необхідно обмежити, або зовсім припинити операції з цим інсайдером. За порушення нормативу Н9 НБУ може застосувати щодо цього банку штрафні санкції згідно з постановою Правління НБУ № 369 від 28.08.2001.

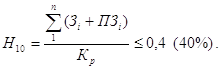

4. Розрахунок показника ризику сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10).

![]() = п9.

= п9.

![]()

Обсяг сукупної суми всіх кредитів, наданих інсайдерам не є надмірним і не загрожує цільності регулятивного капіталу.

Звітність комерційного банку місить таку інформацію (табл. 5.5).

Таблиця 5| № п/н | Показники | Сума (тис. грн.) |

| 1 | Регулятивний капітал банку | 37600 |

| 2 | Кошти банку, які інвестовані в акції, що випущені однією установою | 8130 |

| 3 | Загальний розмір коштів, які інвестовані в акції юридичних осіб | 29540 |

| 4 | Вкладення в цінні папери в портфелі банку на продаж та інвестиції, що випущені іншими банками | 13220 |

| 5 | Резерв під знецінення цінних паперів, що випущені іншими банками | 1700 |

| 6 | Вкладення у статутні фонди інших банків та фінансових установ | 6200 |

Обчислити показники інвестиційного ризику комерційного банку (Н11, Н12).

Рішення.

Похожие работы

... ’язання тих чи інших типових проблем. У конкретних умовах роботи комерційного банку, з врахуванням особливостей фінансово-господарської діяльності його клієнтів (позичальників), набір і зміст правил банківського кредитування змінюються. Ці правила в основному і головному визначають стандартні вимоги та орієнтири для кредитних працівників банку. Йдеться про чітке структурування, систематизацію, ...

... і є Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків, затверджене Постановою Правління НБУ № 279 від 06.07.2000 p. На початковій стадії кредитного процесу економіст кредитного відділу банку розглядає заяву клієнта, особисто знайомиться з ним, вивчає всю необхідну документацію із загальною метою — сформувати об'єктивну ...

... банку України та інших державних та недержавних установ; · іншу необхідну інформацію, в т.ч. інформацію про операції, які не входять до складу роздрібного портфеля банку. Серед основних показників, що можуть використовуватись для оцінки кредитних ризиків на портфельному рівні, є: · міграція кредитних рейтингів – прогноз зміни кредитного рейтингу (вірогідності дефолту) позичальника, ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

0 комментариев