Навигация

3.3 АС СБЕРКАРТ

Микропроцессорная карта АС СБЕРКАРТ (далее - карта) представляет собой банковскую карту со встроенной микросхемой и нанесенным логотипом Сбербанка России (далее - Банка) и/или товарным знаком «СБЕРКАРТ».

Карта защищена от несанкционированного использования цифровым кодом (персональный идентификационный номер - ПИН), который может содержать от 1 до 9 знаков. При получении карты ее владелец самостоятельно устанавливает два ПИНа: на зачисление денежных средств на карту и на списание денежных средств с карты. По желанию эти два ПИНа могут быть одинаковыми. Для замены ПИНов необходимо обратиться в любое подразделение Банка, выполняющее операции с картами, или воспользоваться банкоматом.

На карте (в памяти микропроцессора) хранится информация о Предприятии, сроке действия карты, периоде обслуживания карты, сумме денежных средств, загруженных на карту, и последних 20-ти операциях, совершенных с применением карты. Память микропроцессора карты состоит из «защищенного остатка» (ЗОК) и «открытого остатка» (ОТОК). «Защищенный остаток» предназначен для хранения крупных денежных сумм и проведения расходных операций с предъявлением ПИНа на списание. «Открытый остаток» не защищен ПИНом и может быть использован для хранения небольших денежных сумм. Он может быть пополнен за счет денежных средств из «защищенного остатка» с предъявлением ПИНа на списание.

Все операции с картой производятся с обязательным предъявлением ПИНа за исключением операций с «открытого остатка». При 3-х разовом неправильном наборе ПИНа карта блокируется и выполнение операций с «защищенного остатка» карты становится невозможным. Для разблокирования карты необходимо обратиться в Банк по месту выдачи карты. Разблокировка осуществляется на основании письма Предприятия с обязательным предъявлением документа, удостоверяющего личность.

Остаток денежных средств по счету карты состоит из суммы денежных средств, загруженных на карту («отраженные средства»), и суммы денежных средств, не загруженных на карту («неотраженные средства»).

Период обслуживания карты - период, ограничивающий использование Держателем карты по времени (35 календарных дней) или по количеству проведенных операций (20 операций) и в течение которого карта принимается к обслуживанию без ограничений. Период обслуживания автоматически продлевается при загрузке средств на карту, проведении приходно-расходных операций по карте в подразделениях Банка, при пользовании банкоматом, или при проведении операции авторизации.

В зависимости от типа карты можно, проводить следующие операции с использованием карты:

По корпоративной карте:

- загрузку средств на карту в любом подразделении Банка или банкомате, имеющем техническую возможность для проведения указанной операции;

- перевод средств с «защищенного остатка» на «открытый» в любом подразделении Банка или банкомате, обслуживающем карты;

- перечисление денежных средств со счета карты с использованием карты в любом подразделении Банка, имеющем техническую возможность для проведения указанной операции. По поручению «отраженные средства» могут быть зачислены во вклад, либо перечислены на счета юридических и физических лиц в подразделениях Банка или сторонних банках;

- операцию авторизации, предназначенную для продления периода обслуживания карты - в любом подразделении Банка или банкомате, имеющем техническую возможность для проведения указанной операции;

- получить наличные денежные средства в пределах лимитов, установленных Банком, в любом подразделении Банка или банкомате, обслуживающем карты.

- произвести оплату товаров работ и услуг с использованием карты на предприятии торговли и сервиса;

- получить справку по операциям, совершенным с использованием карты, и информацию об остатке средств на карте в любом подразделении Банка или банкомате, обслуживающем карты;

- произвести смену ПИНа в любом подразделении Банка или банкомате.

По корпоративной платежной карте:

- загрузку средств на карту в любом подразделении Банка или банкомате, имеющем техническую возможность для проведения указанной операции;

- перевод средств с «защищенного остатка» на «открытый» в любом подразделении Банка или банкомате, обслуживающем карты;

- операцию авторизации, предназначенную для продления или возобновления периода обслуживания карты - в любом подразделении Банка или банкомате, имеющем техническую возможность для проведения указанной операции;

- произвести оплату товаров работ и услуг с использованием карты на предприятии торговли и сервиса;

- получить справку по операциям, совершенным с использованием карты, и информацию об остатке средств на карте в любом подразделении Банка или банкомате, обслуживающем карты;

- произвести смену ПИНа в любом подразделении Банка или банкомате.

Владельцам корпоративной карты АС «СБЕРКАРТ» Сбербанк России предоставляет новые сервисные возможности - управление своей картой в сети Интернет и оплата товаров и услуг в Интернет-магазинах. Установив на своем персональном компьютере Модуль клиента Системы Интернет-платежей (СИП), можно оплачивать товары и услуги в Интернет-магазинах, входящим в СИП, а также выполнять следующие сервисные функции:

- просмотр истории карты;

- просмотр баланса карты;

- перевод средств с защищенного остатка карты на открытый;

- смена паролей на зачисление, на списание;

- получение информации о сумме денежных средств на счете клиента, доступных для загрузки;

- загрузка средств на карту;

- авторизация карты.

В случае утраты, порчи (наличия механических повреждений: изгиб, надломы и т.д.) или технической неисправности карты (неисправность микропроцессора) необходимо обратиться в подразделение Банка по месту выдачи карты, предоставить заявление установленной Банком формы, предъявить документ, удостоверяющего личность.

Платежная карточка СБЕРКАРТ "Личная" - аналог вклада до востребования, но с возможностью получения денег в любом пункте выдачи наличных, а также оплаты товаров и услуг во всех торговых точках, принимающих к оплате карточку.

По карточкам СБЕРКАРТ можно получить наличные деньги и оплатить товары и услуги более чем в 70 городах России. К услугам владельцев карточек СБЕРКАРТ более 800 банкоматов и пунктов выдачи наличных денег, а также более 500 предприятий торговли и сферы услуг по всей России. Сеть банков и магазинов, обслуживающих карточки СБЕРКАРТ, постоянно растет и расширяется[9].

Тамбовский Банк Сбербанка России заинтересован в расширении делового и финансового сотрудничества с организациями, находящимися у него на обслуживании. Одна из форм углубления установившихся отношений - весьма выгодная услуга по выдаче заработной платы с помощью банковских карточек[12]. При этом каждая из сторон - и банк, и организация, и сотрудник, непосредственно получающий зарплату, -получает определенные удобства и материальную заинтересованность.

Для организаций отпадает необходимость тратить дополнительные денежные средства на переоборудование кассовых узлов в соответствии с требованиями Банка России. В значительной степени снижаются расходы по получению, доставке, пересчету, хранению и выдаче, а также депонированию наличных денег, неизбежные при обычном способе выдачи заработной платы персоналу. Фактически участие предприятия в зарплатном проекте сводится только к перечислению сумм единым платежом и предоставлению в банк необходимых списков лиц на последующее зачисление средств.

Что касается работников предприятий, то, получив банковскую карточку (выдача зарплатной карты и обслуживание банковского счета для сотрудников предприятия происходит бесплатно), они приобретают возможность снимать без комиссии наличные деньги не только в том филиале Сбербанка, где открыт карточный счет, но и во всех филиалах Сбербанка г. Тамбова, г. Котовска, г. Рассказово. В учреждениях Сбербанка других городов России также можно получить наличные деньги, за эту операцию взимается плата в размере 1 % от суммы. Имеется возможность, находясь в другом городе зачислить средства с банковского счета (например, поступившую на Ваш счет заработную плату) на карточку, за эту услугу взимается плата 50 руб.

Держатель банковской карточки может воспользоваться услугами банкоматов и быстро, без комиссии, получать наличные деньги в удобное для него время и даже в выходные дни. Владелец банковской карточки кроме получения на карточку зарплаты может пополнять карточный счет другими денежными средствами. На остаток средств по зарплатным счетам начисляются проценты - 2 % годовых. Банковская карточка позволяет оплачивать без комиссии товары и услуги в магазинах и на АЭС как в г.Тамбове, так и других городах России. Следует отметить, что в рамках зарплатных проектов открытие счетов, выдача банковских карточек и начисление заработной платы производятся, как правило, централизованно и без посещения сотрудниками предприятий учреждений банка.

Для банка, осуществляющего зарплатный проект по банковским карточкам, предоставляется прекрасная возможность повысить оперативность обслуживания клиентов в своих учреждениях, разгрузить их от излишнего наплыва в пиковые дни.

Таким образом, преимущества карточек налицо, и они были оценены в многочисленных странах мира, подтверждение чему- их широкое распространение.

Заключение

Подводя итог курсовой работы "Система расчётов с использованием пластиковых карт" следует отметить, что цель отмеченная во введении (изучение процесса обращения пластиковых карт и возникающих при этом определённых проблем), посредством намеченных задач, достигнута:

1. Впервые международные пластиковые системы пришли в СССР в начале 50-х гг., тогда речь шла лишь о приеме их продуктов структурами "Интуриста". Чуть позже, в 1958 г., было открыто первое представительство American Express в Москве. Круг владельцев пластиковых карточек довольно быстро расширился и стал более открытым.

2. В ходе развития пластиковых карт возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками.

С точки зрения механизма расчета выделяются двусторонние и многосторонние системы. Функциональные характеристики определяют деление карт на кредитные и дебетовые . Выделяют следующие основные виды карточек:

Банковские кредитные карточки;

Карточки туризма развлечений и отдыха;

Частные платежные карточки предприятий торговли и услуг;

Карточки для банковских автоматов и д. р.

Еще одна классификация кредитных карточек связана с их технологическими особенностями. Наиболее распространены карточки двух видов - с магнитной полосой и со встроенной микросхемой.

3. В качестве основных достоинств пластиковых карт следует выделить следующие:

Оперативное получение средств;

Безопасность хранения средств;

Возможность использования до 4 личных банковских счетов в любых видах валют;

Избавление от проблем декларирования средств при поездке за границу и безопасности хранения наличных сумм в пути;

Получение дохода - Банк начисляет проценты на остатки средств на личных банковских счетах и другие.

Развитие отечественного рынка пластиковых карт сопровождается увеличением числа преступлений, связанных с проникновением в банковские электронные сети. Именно поэтому при обмене информационных документов, начислении компенсаций и выплате трансфертов через банковские электронные сети обычно используют защиту системы "S.W.I.F.T" и "ключевые" технологии.

4. На российском рынке дисконтных (сервисных) карточек лидирующее положение прочно удерживают международные дисконтные системы ETN и IAPA. Несколько отстает Countdown.

Пока дисконтные карты еще не стали повседневным атрибутом отечественной жизни, но в последнее время их начали выпускать не только крупные супермаркеты, но и российские сети АЗС, прачечных, магазинов, парикмахерских и стоматологий.

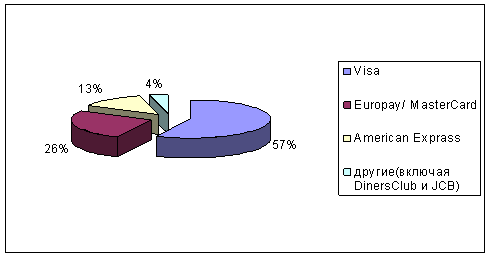

Международная кредитная система VISA International занимает лидирующее положение как в мире, так и в России. Преимущества VISA перед наличными деньгами – это общие преимущества пластиковых денег.

Компания American Express одна из крупнейших в мире платёжных систем в мире. Кредитная карта AE имеет несколько иные условия использования, чем карты VISA и Eurocard – MasterCard. Малодоступность AE объясняется особой платёжной схемой.

5. Тамбовское ОСБ № 8594 предлагает гамму международных банковских карточек. Так, на настоящий момент в ОСБ № 8594 представляется возможным открыть любую пластиковую карту из предлагаемого ниже перечня :

VISA Classic, Eurocard / MasterCard Mass;

VISA Gold, Eurocard / MasterCard Gold;

Cirrus / Maestro, VISA Electron;

Cirrus / Maestro, "Молодежная";

Maestro "Пенсионная";

СБЕРКАРТ "Личная".

Список использованной литературы

1. Белый А.С. Расчеты по карточкам международных платежных систем М.: Инфра -М. 1999 - 380 с.

2. Волкова Г.М. Наумова Л.П. Мировая валютная система .Учебное пособие -СПб.: ФЕИ им. Вознесенского, 1998 - 350 с.

3. Голубович А.Д., Миримская О.М. "Кредитные и другие банковские карточки в системе автоматизированных денежных расчетов". - М.: Менатеп - Информ, 1999 - 358 с.

4. Голубович А.Д., Клопотовский А.В., Наумов А.В. "Создание системы кредитных карточек для коммерческих банков" - М.: Менатеп-информ, 2004 - 286 с.

5. Колосов А.Е. Весь мир в кармане // Сбережения, 2000, №1, с. 15-17.

6. Кошелёк, кошелёк… Какой кошелёк? По материалам экспертов банка "Роскредит" // Сбережения, 2004, №5-6, с. 27-32.

7. Крутяков А. Смарт-карты в безналичных расчетах. // Открытые системы сегодня 1998, № 2 - с.1-7.

8. Орлов Д. Интервью с президентом банка "Возрождение" // Ежедневные новости, 2003 от 09.12, с. 5.

9. Памятка держателя карты АС Сберкарт Тамбовского ОСБ №8594.

10. Панов В.А. VISA-карта, деньги, выигрыш // Сбережения, 2001, №2, с. 18-20.

11. Петрова К.Н. Расчёты пластиковыми картами // Финансовая Россия, 2001. от 14.03. с-9.

12. Положение о пластиковых картах Тамбовского ОСБ №8594. от 15.03.2001 г.

13. Проводова Н. Пластиковий бизнес // Финансовая консультация, 2000, №17(51), с.12-13.

14. Румянцева О. Данные ЦБ и платёжных систем относительны // Время новостей, 2004, от 29.10. с. – 3.

15. Семёнов О. В американском экспрессе места только первого класса // Сбережения, 2000, №2, с. 26-30.

16. Финансы. Денежное обращение. Кредит: Учебник \ под. Ред Л.А. Дробозиной . – М.: ЮНИТИ, 2000. – 407-408 с.

Похожие работы

... , в том числе Европейский банк реконструкции и развития, а также другие банки. Членом большинства этих банков является и Россия. (7) 2. Расчеты с использованием кредитных карточек Кредитная карта – банковская карта, расчеты по которой осуществляются за счет денежных средств (Кредитов), предоставленных Банком Клиенту в порядке, предусмотренном Общими условиями кредитования. Эмитируется ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... кредитования, то он может выплатить деньги получателю перевода, а позднее произвести расчёт с банком-отправителем. Теперь подробно попробуем расписать схему международного телеграфного перевода на основе использования S.W.I.F.T. Итак[5], стороны, производящие платежные операции принимают решения о переводе денег на имя стороны-получателя. Сторонами, производящими платежные операции, могут быть ...

... в банковском деле». Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость. Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития ...

0 комментариев