Навигация

Межбанковские отношения на основе использования высоких технологий интербанковских телекоммуникаций

106225

знаков

9

таблиц

7

изображений

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОРЛОВСКАЯ РЕГИОНАЛЬНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Факультет: Экономика и менеджмент

Специальность: Финансы и кредит

Кафедра: Менеджмента финансов и кредита

Курсовая работа

По предмету: «Бухгалтерский учёт и аудит в банках»

На тему: «Межбанковские отношения на основе использования высоких технологий банковских телекоммуникаций»

Выполнил: студент 4-го курса, очного отделения, группы 4 ФОС

Юрасов Алексей Валентинович

Научный руководитель: ст. препод.

Самсонова Елена Константиновна

г. Орёл, 2002 г.

Содержание:

ВВЕДЕНИЕ……………....………………………………………………31. Виды и описание международных банковских

взаиморасчётов ………………………………………………….7

2. Электронные системы мировых межбанковских

взаиморасчётов………………………………………………….12

3. Международные корреспондентские отношения

банков на примере ОАО «ИМПЭКСБАНК»………………..20

4. Нововведения в среде телекоммуникационных

банковских технологий………………………………………..34

ЗАКЛЮЧЕНИЕ……...………………………………………….………52

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.……….……….55

ПРИЛОЖЕНИЯ…………………………………………………………57

Введение

Банковские услуги в настоящий момент, как и в течение всего периода перехода России к новому типу экономики, являются одним из наиболее динамично развивающихся видов деятельности в нашей стране.

Многие из оказываемых банками специфических услуг непосредственно связаны с применением телекоммуникационной среды (безналичные расчёты с использованием пластиковых карт, систем «интернет-банкинга», электронной и мобильной коммерции, взаимодействия «клиент-банк», межбанковские взаимодействия в России, международные клиентские взаимодействия через глобальную международную банковскую систему S.W.I.F.T. и др.).

Целью своей работы я ставлю не только рассмотрение всемирных межбанковских систем взаиморасчётов, в том числе и глобальной и широко используемой – S.W.I.F.T., но и также предметом рассмотрения являются новые, на сегодняшний день, электронные системы межбанковских операций, электронные системы взаиморасчётов между банками и электронные платежи в современной мировой банковской системе и банковской системе России.

Я выбрал тему своей работы в связи с тем, что данная тема крайне актуальна, так как внешние взаимодействия банка – это основа его нормальной работы, поскольку они обеспечивают все основные банковские функции, сформулированные в Законе «О банковской деятельности»[1].

Потребности развивающегося банковского сектора технического и программного обеспечения стимулируют совершенствование автоматизированных банковских электронных систем западными и отечественными разработчиками, создание большого количества сетей во всём мире, что создает благоприятные предпосылки для взаимодействия банка с внешней средой. Такие взаимодействия стали необходимым условием нормальной работы коммерческих банков, поэтому именно в этом направлении можно ожидать наибольшего прогресса развития банковских информационных систем.

Успешное функционирование банка связано с интенсивным расширением его деятельности, происходящим за счёт увеличения как объёма операций, так и спектра услуг, предоставляемых клиентам. Если до какого-то момента функционирование банка в режиме ручной обработки информации может поддерживаться за счёт экстенсивных методов развития (например, расширения штатов и аппарата управления), то на определенном этапе деятельность банка, осуществляемая вручную, либо неизбежно выходит из-под контроля, либо банк становится не в состоянии реагировать на ситуацию на рынке. Автоматизация повышает эффективность работы банка, обеспечивает более высокую надежность безошибочной обработки документов за счет сочетания различных видов автоматического и визуального контроля, а также дает возможность получения в любой момент времени общей картины деятельности и текущего состояния банка.

Автоматизированная система обеспечивает более качественное принятие решений, связанных с банковским риском при выдаче кредитов, инвестиций и ценных бумаг, за счёт специальных процедур обработки всей имеющейся в системе информации. Использование автоматизированной системы позволяет значительно повысить качество обслуживания клиентов банка, что особенно важно в условиях реальной конкуренции.

Наконец, в условиях становления рыночных механизмов, нестабильности законодательной базы и высоком уровне инфляции только использование гибкой и быстро перенастраиваемой системы автоматизации банковских операций может обеспечить конкурентоспособность банка.

Так, например, современный зарубежный банк располагает:

ü базой данных клиентов, что ускоряет оценку положения клиента и облегчает взаимные операции;

ü автоматизированной системой бухгалтерского учёта, позволяющей оценить уровень рентабельности отдельных операций, а также прибыльность обслуживания клиентов;

ü системой управления кредитными вложениями, что позволяет определить степень риска по кредитам, своевременно ее уточнять и пересматривать;

ü «домашними» банковскими системами, доступ к которым возможен круглосуточно по телефону либо по коммутируемым каналам связи;

ü системами управления финансами корпораций, которые позволяют клиентам непосредственно контролировать свою наличность и валютные позиции двенадцать часов в сутки;

ü сетью машин, автоматизирующих ручной труд в банковских операциях и, что наиболее важно, сокращающих очередь и функционирующих круглосуточно всю неделю;

ü компьютеризацией ежедневного миллионного документооборота между филиалами;

ü активно участвует в международной системе S.W.I.F.T., расширяя свои возможности передачи деловой и платежной документации.

Расширение сети коммерческих банков, предоставление им лицензий на право осуществления расчетов по экспортно-импортным операциям обуславливает необходимость не только повышения уровня банковской автоматизации, но и необходимость развития сетей связи в РФ и подключения к мировым телекоммуникационным сетям. Эта задача решается в последнее время как самостоятельно на региональном уровне, так и путём подключения к крупнейшей в мире коммуникационной сети, объединяемой Обществом Всемирных Межбанковских Финансовых Телекоммуникаций – S.W.I.F.T.

Этим решается задача оперативного, надежного, эффективного, конфиденциального и защищенного от несанкционированного доступа телекоммуникационного обслуживания для банков и стандартизации форм и методов обмена финансовой информацией.

Сфера электронных банковских систем является предметом исследований и разработок, проводимых различными специалистами – в основном по телекоммуникациям, банковским информационным системам, информационным технологиям различного характера. Потребность в таких разработках ощущается практически в любом банке и затрагивает профессиональную деятельность многих банковских специалистов.

Похожие работы

... расчеты опосредствуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта-импорта товаров (услуг), капиталов и миграции рабочей силы 1.3 Зарубежный опыт межбанковских кредитов и расчетов История развития кредитных отношений и основного их звена- банка - насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существующие ...

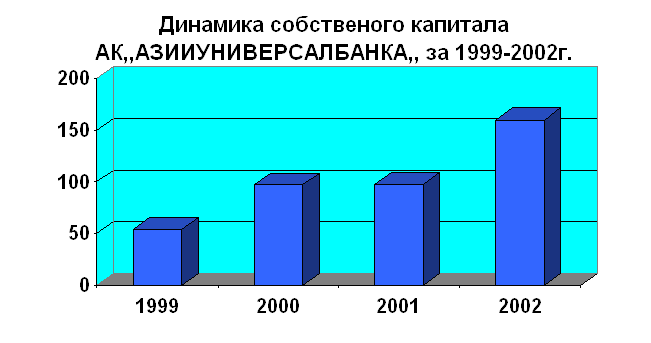

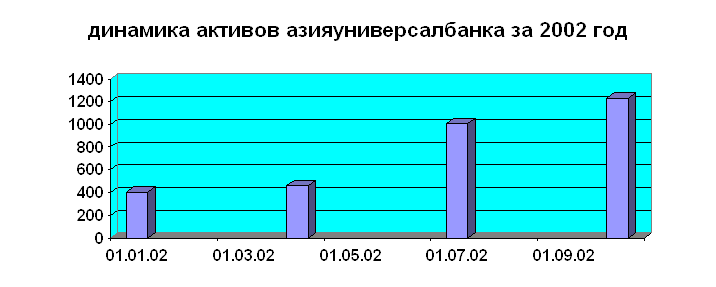

... . Дело за ассоциацией банков и Национальным Банком Кыргызской Республики, которые должны договориться о дальнейшей стратегии развития рынка и деятельности банков на этом рынке. Глава 2 Анализ управления банком в рыночных условиях. 2.1 Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом. Акционерный коммерческий «АзияУниверсалБанк» зарегистрирован 22 августа 1997 года. Лицензия НБКР №039. За ...

... Регистрация страховых организаций включает в себя: присвоение регистрационного номера, занесение страховой организации в официально публикуемый реестр, выдачу свидетельства о регистрации. 16. Финансы страховых организаций. Принципы размещения страховых резервов. В современных условиях страховые организации занимаются не только страховой деятельностью, но и инвестиционно - ...

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

0 комментариев