Навигация

В зависимости от системы распределения рисков между перестрахователем и перестраховщиком выделяют пропорциональные и непропорциональные договоры

109870

знаков

0

таблиц

4

изображения

2. В зависимости от системы распределения рисков между перестрахователем и перестраховщиком выделяют пропорциональные и непропорциональные договоры.

Пропорциональными договоры названы потому, что премия и убытки по ним распределяются пропорционально участию перестраховщиков в договоре. В непропорциональных договорах размер премии перестраховщика не зависит от его доли участия в договоре.

Пропорциональное перестрахование

Пропорциональное перестрахование — исторически наиболее древняя и по существу до конца XIX в. единственная всеобщая форма перераспределения риска. С этой точки зрения пропорциональное перестрахование носит еще название традиционного перестрахования.

Договор пропорционального перестрахования предусматривает, что доля перестраховщика в каждом переданном ему для покрытия риске определяется по заранее оговоренному соотношению собственного участия цедента. Участие перестраховщика в платежах и возмещении ущерба происходит по такому же соотношению, что и его участие в покрытии риска. В обобщенной форме пропорциональное перестрахование действует по принципу «перестраховщик разделяет риск цедента».

В практике страховой работы сформировались следующие формы договоров пропорционального перестрахования: квотный, эксцедентный, квотно-эксцедентный или смешанный.

Названные договоры являются как бы базисными. На практике применяются множество модификаций этих основных, базисных форм перестраховочных договоров.

Квотный договор является наиболее простой формой перестраховочного договора. По его условиям страховщик (перестрахователь) передает перестраховщику согласованную долю всех принятых им рисков по определенному виду страхования или группе. смежных страхований. В этой же доле перестраховщик получает премию и возмещает перестрахователю все оплаченные им убытки по принятым страхованиям.

В тех случаях, когда страховые суммы по принятым страховщиком рискам могут быть чрезмерно большими, перестраховщик ограничивает свое участие в договоре и, следовательно, свою ответственность определенными лимитами.

Перестрахователь по квотному договору получает перестраховочную комиссию, которую он удерживает из передаваемой перестраховщику премии и участвует в определенном проценте в возможной прибыли перестраховщика по передаваемым ему рискам в перестрахование (тантьема). Размер перестраховочной комиссии, составляет в зависимости от вида страхования 20—40%.

Квотный перестраховочный договор имеет ряд преимуществ для передающей компании:

на риске страховщика — на его собственном удержании может оставаться такая доля ответственности, которая полностью соответствует его финансовым возможностям.

размер перестраховочной комиссии, обычно составляющей пропорциональную долю перестраховщика в расходах передающей компании, увеличивается на дополнительную сумму непредвиденных расходов.

по условиям квотных договоров передающая компания обычно удерживает часть причитающейся перестраховщику премии в качестве резервов убытков и премий. По ним в пользу перестраховщика начисляются проценты, которые обычно ниже банковских. За счет разницы передающее общество имеет определенный доход.

причитающиеся перестраховщику суммы выплачиваются после обработки, закрытия и подтверждения перестраховщиком соответствующего счета. Таким образом, полученная страховщиком премия какое-то время находилась в его обороте.

квотные договоры по результатам являются более сбалансированными и устойчивыми.

условия и структура квотного договора предопределяют минимальные затраты времени и средств на технические, административные и другие операции, связанные с ведением такого договора.

Договоры квотного перестрахования просты в обслуживании и нетрудоемки прежде всего для цедента. Цедент передает перестраховщику пропорциональную часть полученных за данный промежуток времени страховых платежей, оставляя на своем счете комиссионное вознаграждение (провизию) за передачу риска, которое было заранее оговорено при заключении договора перестрахования.

Несмотря на свои преимущества, квотное перестрахование не выполняет целиком тех целей, которые хотел бы достигнуть страховщик, приступая к перестрахованию своего портфеля. Квотное перестрахование действительно уменьшает риск цедента по всем договорам, переданным в перестрахование, однако не влечет за собой достаточного выравнивания оставшейся части страхового портфеля, которая связана с собственным участием цедента в покрытии рисков.

Основным недостатком является то обстоятельство, что по договору передаются и доли от тех мелких рисков, которые в иных случаях передающая компания могла бы держать на своей ответственности и тем самым сохранило бы у себя соответствующую долю страховой премии.

Эксцедентный договор — наиболее распространенная форма пропорциональных договоров. Условия этого договора предусматривают, что все принятые цедентом на страхование риски, страховые суммы которых превышают собственное удержание передающей компании (приоритет), подлежат передаче в перестрахование. Таким образом, в перестрахование передается эксцедент сверх приоритета (собственного удержания).

Эксцедентная форма перестрахования предоставляет широкую возможность страховщику для создания страхового портфеля, состоящего из значительного количества однородных по величине рисков.

Состав всего договора определяется величиной эксцедента и способами построения договора. Как правило, перестрахователь разбивает передаваемый эксцедент на несколько частей, кратных собственному удержанию. Например, если на страхование принят риск со страховой суммой 220000 валютных единиц, а собственное удержание передающей компании определено в 20 тыс. единиц, то 200 тысяч валютных единиц составит сумму эксцедента, которая падает на перестраховщиков, причем сумма ответственности каждого из них будет пропорциональна размеру участия в договоре.

Если эксцедент разбит на 10 долей, то при двух долях участия сумма эксцедента в 1/5 составит 40 тыс. единиц ответственности (1/5 от 200 тыс.), при участии в 1/2 доли сумма эксцедента в 1/20 составит 10 тыс. единиц. Пропорционально сумме собственного удержания передающей компании и долям участия перестраховщиков в договоре и производится распределение прибыли и оплата убытков.

По условиям эксцедентного договора передающая компания также, как и по квотному договору, имеет право на комиссию в свою пользу с суммы, причитающейся перестраховщику премии, а также на участие в его прибыли (тантьема).

В зависимости от характера рисков, передающая компания может устанавливать дифференцированное собственное удержание, что оформляется специальным приложением к перестраховочному договору, которое называется таблицей лимитов собственного удержания.

В эксцедентном перестраховочном договоре для передающей компании содержится ряд положительных моментов:

возможность передающей компании устанавливать лимит собственного удержания с учетом своих финансовых возможностей.

вне зависимости от того устанавливается ли единое собственное удержание или оно определяется таблицей лимитов собственного удержания, передающая компания может оставлять на своей ответственности все наиболее мелкие риски.

размер собственного удержания всегда может быть пересмотрен в сторону увеличения.

несмотря на то, что комиссия в пользу передающей компании обычно ниже, чем при квотном договоре, окончательные финансовые результаты вследствие перечисленных причин при правильном ведении дела могут оказаться более высокими, чем при квотных договорах.

К недостаткам следует отнести необходимость обработки каждого риска, т.е. установления пропорционального распределения между передающей компанией и перестраховщиками сумм ответственности, премии, оплачиваемых убытков и т. п. (при квотном договоре под перестрахование попадают автоматически все риски в определенной доле). Отрицательным моментом для перестраховщиков является то обстоятельство, что при дифференцированном собственном удержании (по таблице) существует потенциальная предпосылка к передаче перестраховщикам наиболее опасных рисков.

Обслуживание договоров эксцедентного перестрахования требует значительных трудовых затрат со стороны цедента. Это связано с необходимостью индивидуального изучения каждого страхового договора, часть рисков которого передастся в перестрахование. Трудозатраты выражаются в выделении групп объектов страхования, которые в результате одного и того же стихийного бедствия могут быть частично повреждены или полностью уничтожены. Одновременно делается оценка максимально возможного ущерба по каждому риску.

Несмотря на эти технические трудности, договоры эксцедентного перестрахования применяются на практике значительно чаще, чем договоры квотного перестрахования, так как являюся более выгодными для цедента. Эти преимущества выражены в том, что обеспечивают максимальное выравнивание страхового портфеля, оставляемого на собственном риске цедента. Кроме того, в рамках договора эксцедентного перестрахования меньшая сумма страховых платежей передастся перестраховщику. В конечном итоге при данной сделке цедент удерживает всю совокупность мелких страховых рисков на собственном участии.

Договор смешанного перестрахования (квотно-эксцедентный) применяется на практике относительно редко. Он представляет собой сочетание двух перечисленных выше видов перестраховочных договоров.

Портфель данного вида страхования перестраховывается квотно, а превышение сумм страхования рисков сверх установленной квоты (нормы) в свою очередь подлежит перестрахованию на принципах эксцедентного договора.

Непропорциональное перестрахование

Непропорциональное перестрахование известно с XIX в. Однако в широких масштабах стало применяться после окончания второй мировой войны. Используется в различных видах страхования, но чаще всего применяется по договорам страхования гражданской ответственности владельцев транспортных средств за ущерб, причиненный третьим лицам в результате ДТП. Непропорциональное перестрахование также применяется во всех видах страхования, где нет верхней границы (предела) ответственности страховщика.

В практике непропорционального перестрахования не применяется принцип участия перестраховщика в платежах и выплатах страхового возмещения, исходя из процента перестрахования. При пропорциональном перестраховании интересы цедента и перестраховщика в целом совпадают. Напротив, при непропорциональном перестраховании интересы сторон могут приобрести противоречивый характер. Смысл противоречия заключается в том, что достижение дополнительных финансовых результатов цедентом не сопровождается аналогичными результатами, достигнутыми перестраховщиком. Напротив, перестраховщик может понести убытки.

Побудительным мотивом к развитию непропорционального перестрахования со стороны цедента было стремление дать определенные гарантии всем имеющимся финансовым интересам, которые подвержены малому количеству исключительно крупных убытков или большому количеству исключительно мелких убытков. С учетом этих потребностей получили развитие два типа непропорциональною перестрахования — перестрахование превышения убытков и перестрахование превышения убыточности по рискам определенного вида. Определенные трудности в практике непропорционального перестрахования были связаны с исчислением перестраховочных платежей, которые были бы адекватны принятым обязательствам перестраховщика на условиях заключенного перестраховочного договора. Только развитие современных методик актуарных расчетов позволило решить эти проблемы.

Статистический анализ крупных убытков позволил составить таблицы распределения их вероятностей, оценить их вероятный размер и вероятность отклонения действительного ущерба от ожидаемого. Исходя из накопленных статистических данных убыточности по всему страховому портфелю цедента, практика актуарных расчетов позволила исчислить ожидаемую величину убыточности (прогноз) и вероятность будущих отклонений этой убыточности.

Обслуживание договоров непропорционального перестрахования достаточно просто и нетрудоемко. Оно дешевле, чем обслуживание договоров пропорционального перестрахования.

Расчеты между сторонами договора охватывают окончательные финансовые результаты цедента (или только возмещение ущерба по исключительно крупным убыткам), а не отдельные договоры страхования и убытки, как это имеет место при заключении договоров пропорционального перестрахования. Это одна из причин растущей популярности непропорционального перестрахования и возникновения его новых вариантов и модификаций.

К договорам непропорционального перестрахования относятся договоры эксцедента убытков и договоры эксцедента убыточности (договоры «стоп лосс»).

Договор эксцедента убытков — наиболее распространенная форма непропорционального перестраховочного покрытия, служит для защиты от наиболее крупных и непредвиденных убытков по отдельным видам страхования.

Перестрахование на условиях эксцедента убытков значительно отличается от перестрахования на условиях эксцедента сумм (пропорциональное перестрахование). По перестраховочному договору на условии эксцедента убытков перестраховщик принимает на себя ответственность по каждому и всякому убытку, понесенному компанией — цедентом, превысившему заранее зафиксированный уровень в пределах определенной суммы (лимита). Ответственность перестраховщиков (по условиям этого договора) наступает только тогда, когда окончательная сумма убытка по застрахованному риску в результате страхового случая и ряда случаев, являющихся следствием действия одного и того же происшествия, превысит обусловленную сумму. Ответственность перестраховщиков сверх этой суммы, в свою очередь ограничивается определенным лимитом. Например, 1 млн. валютных единиц сверх 100 тыс, которые лежат на ответственности передающей компании, т.е. перестраховщики будут оплачивать убытки, превышающие 100 тыс, но в пределах 1 млн. по каждому из них.

Оговариваемое в договоре условие может звучать примерно так: «обязуется оплатить сумму свыше 100 тыс. единиц окончательного нетто-убытка в отношении каждого и всякого убытка, вызванного одним случаем, до следующих 1 млн. валютных единиц окончательного нетто-убытка в отношении каждого и всякого убытка и/или ряда убытков, вызванных одним случаем».

Обслуживание договоров перестрахования превышения убытков технически несложно и выгодно для цедента. Не составляется сводка (перечень) страхований, охваченных перестраховочным договором (бордеро). Перестраховщик не уведомляется о специфических особенностях рисков передаваемых в перестрахование. Заключенный договор перестрахования охватывает все риски определенного вида. застрахованные цедентом. Обязанность цедента — информировать перестраховщика о любом ущербе, который по своим размерам может повлечь взаиморасчеты с перестраховщиком. Решение об уведомлении принимает цедент.

Профессиональные перестраховщики в целом охотно заключают договоры перестрахования превышения убытков, особенно если на период их действия имеется благоприятный прогноз относительно возможности крупных убытков.

Данный тип договоров приносит высокую прибыль перестраховщикам.

Вместе с тем на рынке есть ряд перестраховщиков, которые сознательно избегают заключения таких договоров исходя из имеющегося неблагоприятного прогноза. Договор перестрахования превышения ущерба в настоящее время широко применяется в следующих видах страхования: гражданской ответственности, от несчастных случаев, от огня, транспортном (карго и каско), авиационном, т. с. там, где практически возможен групповой ущерб катастрофического характера.

Договор эксцедента убыточности или договор «стоп лосс» — форма перестраховочного покрытия, которая отличается от рассмотренных договора эксцедента сумм и эксцедента убытков тем, что она покрывает не отдельные убытки, а весь или часть счета компании или даже пула, в виде так называемого «зонтика», предоставляя покрытие после других форм перестрахования на сумму убытков, превышающих определенный процент заработанной премии

Это перестрахование касается всего страхового портфеля и ставит целью защитить финансовые интересы страховщика перед последствиями чрезвычайно крупной убыточности (которая определяется как процентное отношение выплаченного страхового возмещения к сумме собранных страховых платежей). Причиной чрезвычайно крупной убыточности может быть возникновение малого числа весьма крупных убытков или возникновение значительного числа мелких убытков.

Ответственность перестраховщика по договору эксцедента убыточности обычно ограничивается установленным процентом убыточности пли определенной абсолютной суммой. Лимиты покрытия определяются по результатам прошлых лет.

Перестраховочные договоры эксцедента убыточности применяются обычно в тех случаях, когда по отдельным видам страховых операций результаты прохождения дела подвержены резким колебаниям или когда существует опасность, что один или ряд страховых случаев может резко отрицательно сказаться на результатах (градобитие, пожары, ураганы и т. п.).

Договоры эксцедента убыточности могут действовать как дополнительные к существующему перестраховочному покрытию на базе пропорциональных договоров.

Договоры страхования превышения убыточности выгодны для страховщиков, но неохотно заключаются профессиональными перестраховочными обществами. С этой точки зрения, они относятся к так называемому типу договоров, «ищущих покрытия» на перестраховочном рынке.

В качестве вывода можно сказать, что хотя непропорциональные договоры перестрахования и являются наиболее мобильными, наиболее простыми в организации и обработке, они в то же время и наиболее опасны, наиболее убыточны.

Тем не менее, тенденция такова, что являясь более молодыми по сравнению с пропорциональными формами договоров, они оказались перспективными.

И, наконец, при соприкосновении с этими формами следует иметь в виду так называемый парадокс НТР в имущественном страховании, который состоит в том, что с ростом технического прогресса растет защищенность объектов, что в принципе уменьшает возможность возникновения убытков, а с другой стороны, их бурный количественный рост и рост стоимостей объектов, достигающих огромных сумм, резко увеличивает и количество и размеры происшедших и возможных убытков, что лишний раз подчеркивает популярность и перспективность непропорциональных форм перестраховочной защиты.

3.В зависимости от роли, которую играют цедент и перестраховщик в заключенном между ними договоре, перестрахование подразделяется на активное и пассивное. Активное перестрахование заключается в передаче риска, пассивное перестрахование — в приеме риска.

В практике страхового дела принято обозначать страховое общество, передающее риск в перестрахование, как ведущее активное перестрахование, а принимающее риск — как страховое общество, ведущее пассивное перестрахование. Передача риска есть передача ответственности, прием риска есть принятие ответственности.

На практике часто активное и пассивное перестрахование проводится одним и тем же страховым обществом одновременно. В результате страховое общество может выступать одновременно в трех функциях: прямого страховщика, перестраховщика и цедента.

Многочисленные взаимосвязи, которые проявляются на международном перестраховочном рынке, осуществляются по принципу так называемого «обмена интересами». Это означает, что активное и пассивное перестрахование, осуществляемое перестраховщиком, должно быть уравновешено заданный промежуток времени. Иными словами, интерес, переданный в перестрахование, измеренный величиной оплаченного перестраховочного взноса, должен быть приблизительно равен интересу, взамен полученному, или величине перестраховочного взноса, полученного за предоставленные перестраховочные гарантии.

Переданный перестраховочный интерес носит название алимента, а полученный перестраховочный интерес — контралимента. Принцип взаимного обмена интересами в перестраховочных отношениях означает, что алимент, переданный данным перестраховщиком другим контрагентам, должен быть приблизительно равен полученному контралименту.

Государственное регулирование страховой деятельности.

Как ни в какой другой отрасли предпринимательской деятельности в страховой деятельности велика роль государственного воздействия. Государство само осуществляет страхование и ведет государственный надзор в области страхования. Такое внимание к этому виду предпринимательства связано с социальной значимостью функции страхования, ибо страховой случай означает для страхователя катастрофу, что в свою очередь приводит к страховому случаю в экономике страны, к разрыву в цепочке производства. Несчастье одного страхователя является социально значимым для всего народного хозяйства. Страхование позволяет достаточно быстро восстановить нарушенное страховым случаем имущественное положение страхователя, восстановить разрушенные связи в хозяйственных правоотношениях воспроизводства. В функционировании страхового механизма, в страховой деятельности заинтересованы каждый из страхователей и государство.

Долгое время в нашей стране, как и во многих странах мира на определенном этапе общественного развития, существовала государственная монополия на страхование. Монополия страхования давала возможность широкого привлечения страхователей, большей устойчивости страховых организаций, но вследствие отсутствия конкуренции происходило ограничение круга предоставляемых страховых услуг, снижение размера страховых премий. Однако в период перехода к рыночной системе хозяйствования нельзя полностью отказаться от государственного страхования.

Государственное воздействие на страховую деятельность осуществляется через представляемую отчетность о деятельности страховых организаций, проверку их деятельности и нормативное регулирование страховой деятельности.

Государственный надзор за страховой деятельностью по содержанию разграничивают на предварительный и текущий.

К предварительному надзору относится проверка соответствия страховых организаций установленным требованиям и выдача лицензий на право осуществления определенных видов страховой деятельности, а также регистрация объединений страховщиков и внесение в реестр страховых брокеров.

К текущему надзору относится проверка соблюдения требований законодательства профессиональными участниками страховой деятельности: обзор и анализ отчетности, приостановление и отзыв лицензий, исключение страховых брокеров из реестра и т.п.

Для исполнения возложенных обязанностей федеральный орган исполнительной власти по надзору за страховой деятельностью вправе:

а) получать от страховщиков установленную отчетность о страховой деятельности, информацию об их финансовом положении. Многие сведения поступают от предприятий, учреждений и организаций, в том числе банков, а также от граждан;

б) производить проверки соблюдения страховщиками законодательства о страховании и достоверности представляемой ими отчетности;

в) при выявлении нарушений страховщиками требований закона давать им предписания по их устранению, а в случае невыполнения предписаний приостанавливать или ограничивать действие лицензий этих страховщиков впредь до устранения выявленных нарушений либо принимать решения об отзыве лицензий;

г) обращаться в арбитражный суд с иском о ликвидации страховщика в случае неоднократного нарушения последним законодательства, а также о ликвидации предприятий и организаций, осуществляющих страхование без лицензий.

Страхование в Узбекистане.

Деятельность предпринимателей постоянно подвергается всевозможным рискам.

Возможные чрезвычайные ситуации, стихийные бедствия, кражи имущества предпринимателя могут причинить ему материальные убытки. Восполнить такие убытки поможет предпринимателю страхование.

Страхование - необходимый элемент производственных отношений, связанный с возмещением материальных потерь в процессе общественного производства.

Согласно Закону Республики Узбекистан “О страховой деятельности”, “страхованием является защита интересов юридических или физических лиц путем выплаты им в соответствии с договором страхования страхового возмещения (страховой суммы) за счет денежных фондов, формируемых из уплачиваемых ими страховых премий, при наступлении определенного события (страхового случая)”.

Целью страхования является обеспечение страховой защиты граждан, предприятий и учреждений от страховых рисков в виде полного или частичного возмещения ущерба и потерь, причиняемых стихийными бедствиями, чрезвычайными происшествиями в различных областях человеческой деятельности, а также выплаты гражданам денежных сумм при наступлении страховых событий.

Система страхования в Узбекистане состоит из добровольного и обязательного страхования. Обязательное государственное страхование обеспечивается государственными органами, а добровольное – страховыми компаниями различных форм собственности.

Каждый предприниматель обязан обеспечить пенсионное и социальное страхование персонала путем выплаты единого социального платежа в процентах от фонда оплаты труда. Эти средства распределяются между государственными целевыми фондами и Советом Федерации профсоюзов в соответствии с порядком, определяемым Министерством финансов, Министерством труда и социальной защиты населения, Государственным налоговым комитетом и Центральным банком Республики Узбекистан, в следующих размерах:

- Внебюджетный пенсионный фонд - 24,2,

- Государственный фонд содействия занятости - 0,5

- Совет Федерации профсоюзов - 0,3.

При страховании предпринимательских рисков страхуется риск неполучения ожидаемых доходов от предпринимательской деятельности.

Страхование – одна из наиболее динамично развивающихся сфер отечественного бизнеса. В Узбекистане действует 21 страховая компания, которая оказывает около 260 видов страховых услуг.

Страховое событие – это любое событие, независимо от его эмоциональной окраски, которое может привести к материальным затратам или потерям. Вероятность наступления такого события называется страховым риском. Нежелательный результат его наступления принято называть ущербом.

Риск – неотъемлемая составная часть предпринимательской деятельности. Ведь в бизнесе вероятность потерь так же реальна, как и возможность получить прибыль.

Все риски, с которыми может столкнуться хозяйствующий субъект, можно разделить на четыре основные группы:

1. Потеря собственности (из-за уничтожения или хищения как материальных, так и нематериальных активов);

2. Потеря дохода (из-за уменьшения поступлений или увеличения расходов вследствие какого-либо случая);

3. Юридическая ответственность перед другими лицами, включая служащих компании;

4. Потеря ведущих работников компании (из-за несчастного случая, болезни или смерти).

Предприниматель может принять меры, направленные на то, чтобы уменьшить риск или размер связанного с ним потенциального ущерба. Но поскольку полностью исключить возможность потерь нельзя, он должен задуматься над вопросом: каким образом и за счет каких средств будут компенсироваться возможные убытки?

В практике бизнеса сложилось два варианта ответа на этот вопрос.

Первый - принятие риска. Это значит, что предприниматель предпочитает возмещение убытков за счет собственных средств. Чтобы покрыть непредвиденные убытки, многие предприятия берут средства из текущих доходов, создают резервные фонды или фонды непредвиденных расходов.

Второй вариант – передача риска, что позволяет избежать опасных событий. В этом случае убытки покрываются за счет средств, полученных из внешних источников. Наиболее известным способом передачи риска является страхование.

Страхование в Узбекистане разделено на две отрасли: страхование жизни и общее страхование.

Эти виды страхования успешно осуществляются всеми страховыми компаниями, основные из которых приведены ниже.

Список основных страховых компаний Республики Узбекистан

1. Национальная компания экспортно-импортного страхования «Узбекинвест»

2. государственная акционерная страховая компания «Узагросугурта»

3. Государственная страховая компания «Кафолат»

4. Страховое агенство «Мадад» г.Ташкент, ул.У.Насыра,

5. ССК «УзАИГ» Ташкент, ул.Тураб Тула,1 120-67-45

6. ССК «Universal sug’urta» г.Ташкент, ул.Темур

7. МСК «Ишонч» г.Ташкент,

8. ССК «Трансиншуэранс» Ташкент, ул.Буз Бозор, 21

9. АСК «АЖСК» г.Ташкент,

10. АЖ «Парвина сугурта» г.Самарканд,

11. Страховая компания «UNIPOLIS»

12. Страховое агенство «Темир йуллари»

13. ДПСК «UZTINSHURANS» г.Ташкент,

14. Акционерная компания «Группа страхования АРК»

15. траховая компания «Тошкент сугурта» г.Ташкент,

16. Страховая компания

«АСКО-Восток»

17. ССК «АЛСКОМ» Ташкент, ул.А.Темура, 24 132-07-15

18. ССК «ALFA-INVEST» Ташкент, ул.Буюк Турон,

19. Страховая компания

«O’zbekinvest Hayol»

Минимальные и максимальные страховые тарифы (по результатам опроса страховых компаний Узбекистана) № Вид страхования Размер страховых тарифов, % страховой суммы

1. Страхование имущества 0,2-2

2. Страхование автотранспортных средств 2-8

3. Страхование грузов 0,1-4

4. Страхование от несчастных случаев 0,2-3

5. Страхование профессиональной ответственности 0,2-10.

6. Страхование риска непогашения кредитов 5-15

7. Страхование риска непогашения кредита

сельскохозяйственными производителями

Страховой рынок Узбекистана: итоги 9 месяцев 2007.

Согласно обзора страхового рынка Узбекистана по итогам 9 месяцев 2007 года, составленного аналитиками компании "SAIPRO", по состоянию на 1 октября 2007 года количество действующих договоров страхования страховщиков Республики Узбекистан составило свыше 3 млн. (против 3,1 млн. в соответствующем периоде 2006 года). В отчетном периоде наблюдается незначительное уменьшение действующих договоров страхования - на 3,3%, - пишет UzReport.com.

Однако уменьшение количества страховых договоров не отразилось на сборе страховых премий. Так, по итогам 9 месяцев 2007 года страховщиками республики было собрано 49,5 млрд. сумм страховых премий (включая премии, собранные перестраховочной компанией), что на 43,4% превышает собранные страховые премии аналогичного периода предыдущего года.

В абсолютном значении в III квартале этого года по сравнению с аналогичным периодом 2006 года наибольший рост продемонстрировало добровольное личное страхование, увеличившись на 60%. Страховые премии, полученные по добровольным видам имущественного страхования, увеличились на 47,5%, премии по добровольным видам личного страхования - на 16,8%, премии по обязательным видам страхования - на 22,9%.

В анализируемом периоде 94,3% всех собранных премий приходится на добровольные виды страхования, и соответственно на обязательные виды страхования приходится 5,7% совокупных премий.

Страховщиками Узбекистана в январе-сентябре текущего года было осуществлено свыше 5,7 млрд. сумов страховых выплат. Темп роста страховых выплат по сравнению с III кварталом 2006 года сократился в 1,7 раза и составил 23,8%. При этом по добровольным видам страхования выплаты возросли на 25,6%, в то время как выплаты по обязательному страхованию увеличились на 12,5%.

Страховые выплаты на рынке страховых услуг республики по сравнению с другими странами СНГ, а также странами с развитым страховым рынком, остаются на низком уровне, что делает отечественный рынок страховых услуг привлекательным для инвестиций.

Так, по итогам 9 месяцев 2007 года уровень выплат по рынку составил 11,6% против 13,4% в аналогичном периоде предыдущего года. При этом по добровольным видам страхования данный показатель составил 10,8% (в III квартале 2006 года - 12,4%), а по обязательным видам страхования - 12,4% (в III квартале 2006 года - 13,7%).

Наиболее убыточными видами страхования стали добровольные виды личного страхования - 15,3% (против 18,9% в III квартале 2006 года), а наименее убыточными - добровольные виды страхования ответственности - 1,7% (против 1,9% в III квартале 2006 года).

При рассмотрении произведенных страховых выплат по итогам 9 месяцев 2007 года, аналитики отмечают, что 75,1% всех страховых выплат осуществлялись по договорам добровольного страхования имущества, на добровольное личное страхование пришлось 11,2%, на добровольное страхование ответственности - 1,3%, а на обязательное страхование - 12,4% всех страховых выплат.

По состоянию на 1 октября 2007 года на отечественном рынке страховых услуг осуществляют деятельность 26 страховых компаний (с учетом созданной в III квартале текущего года новой страховой компании "Garant Insurance Group"). Из них 25 компаний оказывают свои услуги в отрасли общего страхования и одна компания - в отрасли страхования жизни. Также на рынке осуществляют деятельность одна перестраховочная компания и 2 страховых брокера.

Как предусмотрено в постановлении, страховые премии по страхованию имущества и жизни не облагаются налогом. Это способствует повышению интереса населения к страхованию и создает хорошие предпосылки для развития страховой культуры.

В соответствии с постановлением утверждено положение о профессиональных участниках страхового рынка. В нем четко определены их права и обязанности, в частности аджастеров, актуариев, сюрвейеров и ассистанс. Эти специалисты принимают участие в различных этапах процесса оказания страховых услуг и обеспечивают его комплексность и качество.

К примеру, если аджастер оказывает услуги по определению причин, размера убытка и его урегулированию при возникновении страхового случая, то ассистанс обеспечивает экстренную и своевременную помощь застрахованному лицу, имущество которого потерпело ущерб или здоровью которого нанесен вред вследствие страхового случая.

Важное значение сегодня имеет увеличение капитализации страховщиков. В прошлом году совокупный размер уставных капиталов страховых компаний составил 17,3 миллиарда сумов и 66,8 миллиона долларов США. В постановлении Президента предусмотрены меры по увеличению минимального размера уставного капитала страховых компаний. В этом направлении уже активно ведется работа по увеличению компаниями своих уставных капиталов и приведению их в соответствие новым требованиям.

На сегодняшний день в стране свою деятельность осуществляют 27 страховых компаний, предоставляющих более двухсот видов страховых услуг. По итогам первого полугодия темпы роста такой важной части рынка, как сбор страховой премии, составили 170%. В 2006 году страховые организации выплатили клиентам страховое возмещение в размере более семи миллиардов сумов, а за первое полугодие нынешнего года эта цифра уже достигла четырех миллиардов сумов.

Важное значение сегодня имеет увеличение капитализации страховщиков. В прошлом году совокупный размер уставных капиталов страховых компаний составил 17,3 миллиарда сумов и 66,8 миллиона долларов США. В постановлении Президента предусмотрены меры по увеличению минимального размера уставного капитала страховых компаний. В этом направлении уже активно ведется работа по увеличению компаниями своих уставных капиталов и приведению их в соответствие новым требованиям.

РАСЦВЕТ ЭПОХИ СТРАХОВАНИЯ.

Рынок страхования в Узбекистане активно растет. Главным источником роста страхового сектора стали высокие темпы экономического развития, которые демонстрирует национальная экономика в последние годы, а также деятельность государства и правительства. Президент Республики Узбекистан своим постановлением одобрил программу развития страхового рынка республики на 2007 - 2010 годы.

Программой предусмотрен ряд мер, направленных на развитие современных видов и повышение качества страховой деятельности, уровня капитализации страховых компаний и обеспечение финансовой устойчивости страховщиков, а также совершенствование методов регулирования страхования.

В частности, предусмотрено приведение законодательства, регулирующего деятельность страхового рынка, в соответствие с международными стандартами, соответствующим министерствам и ведомствам поручается разработка законопроектов по обязательным видам страхования, в том числе страхованию ответственности владельцев автотранспортных средств, ответственности работодателя и медицинскому страхованию.

Предусмотрены также расширение состава профессиональных участников страхового рынка и порядок осуществления их деятельности. Отныне на республиканском рынке будут действовать актуарии, аджастеры и сюрвейеры.

В области расширения объемов, спектра и повышения качества оказываемых страховых услуг предусмотрено ввести единые требования предоставления страховых услуг для сферы бизнеса, увеличить количество региональных страховых подразделений, особенно в сельской местности, разработать и внедрить ряд новых комплексных продуктов в сфере страхования предпринимательской деятельности, импортно-экспортных операций, долгосрочного страхования жизни, в том числе накопительных видов страхования.

Ожидается, что реализация программы позволит к началу 2011 года увеличить объемы страховых услуг в 3 раза, страховые резервы страховщиков - в 2,5 раза, совокупный капитал страховых компаний - более чем в 2 раза, количество видов страховых услуг - в 3,3 раза.

В рамках программы до 2010 года планируется реализовать государственные доли в уставных фондах трех крупнейших страховых компаний республики - национальной компании экспортно-импортного страхования (НКЭИС) "Узбекинвест", государственно-акционерной страховой компании (ГАСК) "Кафолат" и государственно-акционерной компании (ГАК) "Узагросугурта". В настоящее время страховой рынок Узбекистана представлен 25 компаниями, в том числе 1 компанией по страхованию жизни, 23 - общего страхования и 1 перестраховочной компанией.

В 2006 году страховые компании республики собрали 48,5 млрд. сумов страховой премии (рост по сравнению с 2005 годом - 13,7 %), совокупный объем страховых выплат вырос в 2006 году в 1,4 раза - до 6,2 млрд. сумов.

УТВЕРЖДЕН ПРОЕКТ ЗАКОНА ОБ ОСАГО.

Олий Мажлис Узбекистана принял в первом чтении проект закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств (ОСАГО)», являющимся началом запланированной реформы данного вида страхования в стране. После доработки законопроект будет рассмотрен во втором чтении и в октябре передан на рассмотрение Сената.

В соответствии с проектом закона, к оказанию данных услуг будут допускаться страховщики с уставным фондом более $1 млн. и имеющих достаточно широкую филиальную сеть, охватывающую все регионы республики.

Максимальная сумма выплат составит $3000 в эквиваленте, причем по части причинения ущерба имуществу - $1200, а по вреду жизни и здоровью – $1800. Ранее действовала ставка в 50 МРЗП (20 имущество, 30 здоровье), что составляет менее $800.

Размеры ставок по страховым премиям будут варьироваться в диапазоне от 0,15% до 2% от страхового покрытия в зависимости от таких факторов как территориальная принадлежность, объём двигателя, стаж водителя и наличие страховых случаев в прошлые периоды.

Таким образом, планируется введение «бонусной» системы, подразумевающей снижение тарифов для опытных и осторожных водителей, что должно повысить безопасность движения по дорогам страны.

Законопроект предусматривает создание фонда ОСАГО в виде объединения страховщиков, проводящих обязательное страхование автогражданской ответственности. Фонд будет осуществлять защиту третьих лиц при не установленном страхователе - виновнике ДТП, при банкротстве страховщика, при наличии незастрахованного водителя, а также компенсировать предоставляемые отдельным категориям граждан скидки по страховым премиям. Функционирование фонда будет осуществляться за счет отчислений страховщиков в размере до 2% от страховой премии, полученной по ОСАГО.

По данным ГАИ, в настоящее время эксплуатируется более 2,5 млн. единиц автотранспорта, их количество с 1994 года увеличилось более чем в 2 раза. Более половины принадлежит физическим лицам. Ежегодно органами ГАИ регистрируется порядка 10 тыс. дорожно-транспортных происшествий.

Можно оценить рынок ОСАГО по собранным премиям при условии страхования всех автомашин и средней ставки по премиям в 0,5-0,65% в 47-61 млрд. сум в год, что значительно увеличит рынок страхования в Узбекистане. А если учесть, что основная часть автомашин зарегистрированы в Ташкенте, столичной области и Ферганской долине, то коэффициент модно принять и выше, что, соответственно, увеличит и сборы. При этом выплаты могут составить около 8-10 млрд. сум, а соответствующий коэффициент выплат к премиям POP = 15-17%, что выше среднерыночного значения, сократившегося с прошлого года с 13 до 7% по итогам полугодия 2007 года.

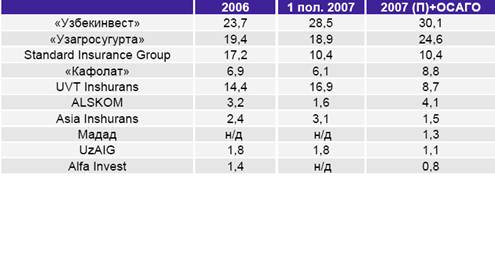

Из 24 страховых компаний, действующих в области общего страхования по нашим сведениям на ОСАГО могут рассчитывать на данный момент НКЭИС «Узбекинвест», ГАСК «Узагросугурта», ГАСК «Кафолат» и СА «Мадад». Достаточно крупной сетью обладает и СК «Алском», планирующая открытие новых филиалов в 2007-08 годах. Что также позволит её принять участие в ОСАГО.

Если «пирог» ОСАГО разделят только эти 5 компаний, то структура рынка страхования может значительно измениться, увеличив их роль.

Если предположить, что ОСАГО было бы введено с начала текущего года, а темпы его роста оставались бы на уровне полугодия, разделив минимальную оценку доходов от ОСАГО между 5 страховщиками можно отметить, что госкомпании заняли бы 63,5% рынка.

Предположительная структура рынка страхования.

Исходя из большого потенциала рынка, многие страховщики могут задуматься о доведении до требований размеров уставного фонда и филиальной сети, что станет дополнительным стимулом к активизации эмиссионной деятельности страховых компаний по выпуску акций и, возможно, облигаций для привлечения дополнительных средств, необходимых для открытия новых филиалов и организации работы с клиентами.

Страховой рынок Узбекистана: Итоги и тенденции

Похожие работы

... в договоре, если страховой случай произошел в период страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок. 5. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Вступление в силу договора добровольного страхования обусловлено уплатой разового или первого страхового ...

... было бы лучше, если бы состав правления формировался на паритетной основе из представителей трех сторон. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ПЕНСИОННОГО СТРАХОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ Несмотря на последние позитивные преобразования в области пенсионного обеспечения, пенсионной системе республики присущ ряд негативных моментов, главным из которых является низкий уровень пенсий с точки зрения ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

... после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции. С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов ...

0 комментариев