Навигация

Года и I квартала 2007.ра

109870

знаков

0

таблиц

4

изображения

2006 года и I квартала 2007.ра

2006 год стал для экономики Узбекистана весьма удачным. Реальный рост ВВП составил 7,3%, внешнеторговый товарооборот превысил 10 млрд. долл. США, причем положительное сальдо достигло 2 млрд. долл. США, заключено множество контрактов в нефтегазовой, металлургической, горнодобывающей, текстильной и других отраслях. Активно развивались и финансовые сегменты экономики. В первую очередь большое внимание стоит обратить на чрезвычайный рост рынка ценных бумаг, а особенно сегмента вторичного обращения акций, оборот которого вырос почти в 3,5 раза по сравнению с 2005 годом. Огромное значение имел рост банковского сектора, который увеличил свои совокупные активы на 27,9% к показателю на начало 2006 года.

Исключением не стал и сектор страховых услуг страны. Рост объёмов полученных премий компаниями составил 13,7%. Более низкие темпы роста отрасли по сравнению с перечисленными выше легко объясняются недостаточной распространенностью и популярностью услуг страхования у населения страны, а данный сегмент всегда являлся наиболее прибыльным и быстрорастущим на мировых рынках. Развитие сектора розничного страхования в Узбекистане стоит ожидать в ближайшие годы, а, следовательно, и более высокие темпы роста «не за горами». На данный момент большая часть страховых премий приходится на крупные компании, страхующих своё дорогостоящее имущество, оборудование, экспортные товары, находящиеся в пути и складировании и тд. К числу таких, можно отнести ГАК «Узбекистон Хаво Йуллари», ГАЖК «Узбекистон Темир Йуллари», Алмалыкский ГМК, Навоийский ГМК, НХК «Узбекнефтегаз», текстильные и хлопкоперерабатывающие предприятия и тд.

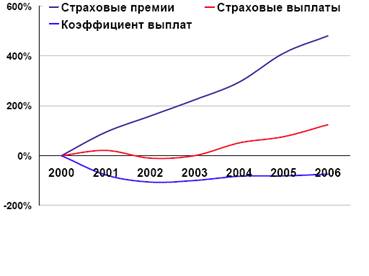

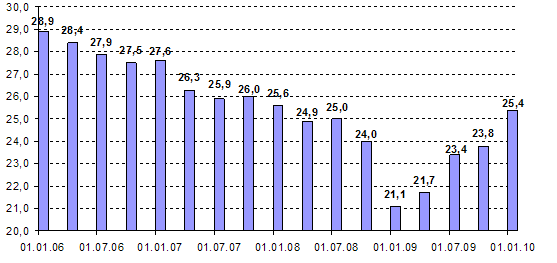

Динамика изменения показателей страхового рынка, в % к 2000г.

Подавляющая часть полученных премий относиться к договорам добровольного имущественного страхования - 73,5%. Среди других видов добровольного страхования выделялись страхование ответственности (13,6%) и личное страхование (7,5%). Доля обязательного страхования постоянно снижается, и в прошедшем году сократилась до 5,5%, тогда как ещё по итогам первого квартала 2006 года равнялась 7,8%.

По итогам 2006 г. страховые компании Узбекистана получили премию в размере 48,5 млрд. сум и выплатили 6,2 млрд. сум. Соответственно коэффициент выплат составил 12,8%. По итогам первого квартала 2007 года наблюдается значительный рост премий, полученных страховыми компаниями – на 70% до отметки в 19,7 млрд. сум. При неизменных или близким к данному показателю темпам роста объёмов страховых премий можно ожидать, что по итогам текущего года этот показатель превысит отметку в 75 млрд. сум. Следует также отметить, что за три месяца 2007 года сумма страховых выплат выросла лишь на 2% и достигла 1,5 млрд. сум, тем самым сократив коэффициент выплат до 7,6%. Это говорит о значительной рентабельности страховых компаний, а с учетом налоговых льгот делает их одними из наиболее привлекательных активов для инвестиций в стране.

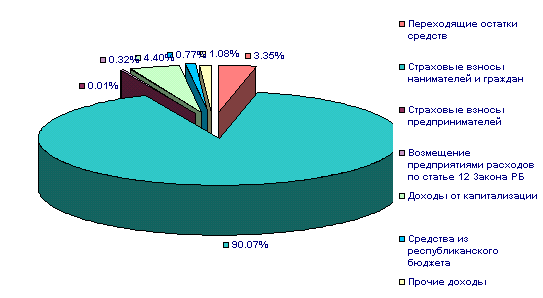

Наибольшие выплаты произвели «Узагросугурта» - 47,7% от всего объема, НКЭИС «Узбекинвест» - 25%, ГАСК «Кафолат» - 6,2% и Asia Inshurans - 3,5%. По оценкам специалистов Avesta Investment Group, основанных на некоторых на информации контролирующих органов, СМИ, данных компаний и собственных оценках, структура рынка по объёму собранных страховых премий представляется следующим образом:

.10.2006 2006 1 кв. 2006 1 кв.

Стоит отметить достаточно долго сокращающуюся долю «Узагросугурта», «UVT Inshurans» и «Кафолат», а также растущую роль СК «Kapital Sugurta». Также значительно выросла доля перестраховочной компании «Transishuranse». Среди пятерки лидеров по итогам 2006 года стоит выделить СК «SIG», коэффициент Апрель 2007 Отраслевой обзор 3 Страховой рынок выплат которой практически равняется нулю, в то время как остальные лидеры имеют наиболее высокие цифры по этому показателю.

Среди интересных событий произошедших за анализируемый период стоит отметить проведение дополнительных эмиссий акций страховых компаний СА «Мадад» и ГАСК «Кафолат».

Эмиссия «Мадад» была одобрена на собрании акционеров в декабре 2006 года, когда было принято решение о выпуске дополнительных 1,4 млн. простых именных акций номинальной стоимостью 700 сум на общую сумму 98 млн. сум. Проспект эмиссии был зарегистрирован 28 марта 2007 года в ЦКК ФРБЦ РУз.

Уставный капитал страхового агентства составлял 1,12 млрд. сум. В дальнейшем планируется увеличить размер уставного фонда до уровня капитализации банков, что позволит увеличить масштабность страховых операций, финансовую устойчивость и конкурентоспособность.

Преимущество в приобретении акций имеют акционеры общества. Полученные в результате размещенной эмиссии средства предполагается направить на дальнейшее развитие агентства.

ГАСК «Кафолат» приступила в 2006 году к размещению шестой эмиссии акций совокупной номинальной стоимостью 775 млн. сум. 28,9% были реализованы акционерам по закрытой подписке за счет начисленных дивидендов по итогам 2005 года, а остальная часть подлежит реализации по открытой подписке. Размещение дополнительной эмиссии акций позволит увеличить уставной капитал компании в 1,6 раза до 2 млрд. сум.

По состоянию на конец 2006 года общий уставный капитал страховых компаний составил 66.7 млн. долл. США и 15.8 млрд. сум.

Начиная с 1 апреля 2006 года, на период 3 года, страховые компании освобождены от уплаты налогов на прибыль и единых налоговых платежей согласно Постановлению Президента РУз принятому в марте 2006 года.

Также, с 2007 года введен для страховых организаций налог на прибыль вместо действовавшего налога на доход.

Ставка налога на прибыль установлена в размере 10%. Ставка налога на доход для узбекских страховых компаний составляла 12%. Правительство намерено сохранить действующий порядок предоставления льгот для страховых компаний в соответствии с решениями руководства страны.

Значительный потенциал рынка заключается в низком проникновении этого вида услуг среди юридических лиц и, в большей степени, населения. Помимо некоторых видов обязательного страхования, относительно распространено страхования жизни и здоровья, однако, этим занимаются специализированные компании по различным отраслям экономики (сельское хозяйство, международные перевозки, железнодорожный транспорт и т. д.).

Стоит отметить, что данный сектор является весьма привлекательным для иностранных компаний из-за высокого потенциала страховой отрасли в стране, низкого уровня застрахованности таких категорий, как ответственность перед третьими лицами, финансовые риски, автострахование и др. К тому же, предложены и значительные пакеты акций крупных страховщиков – 34,6% акций ГАСК «Узагросугурта» - второй по величине страховой компании в стране. Уставной фонд компании составляет около 2 млн. долл. США.

Среди примеров реализации пакетов акций компаний страхового сектора иностранным инвесторам можно отметить размещение 8% акций страховой компании «Kapital Sugurta» среди иностранных инвестиционных фондов.

Эксклюзивным агентом по размещению данного пакета акций выступила инвестиционно-консалтинговая компания Avesta Investment Group.

Литература:

В.С. Анохин. Предпринимательское право. – М.:1999г.

Шершеневич Г.Ф. Курс торгового права. – Т.2. – СПб.:1998г.

Коммерческое право/Ред. В.Ф. Понондопуло и В.Ф. Яковлевской

Гражданское право. Учебник. Часть II/ под ред. А.П. Сергеева, Ю.К. Толстого. – М.:1999.

Avesta investment group.

UzReport.com

Похожие работы

... в договоре, если страховой случай произошел в период страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок. 5. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Вступление в силу договора добровольного страхования обусловлено уплатой разового или первого страхового ...

... было бы лучше, если бы состав правления формировался на паритетной основе из представителей трех сторон. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ПЕНСИОННОГО СТРАХОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ Несмотря на последние позитивные преобразования в области пенсионного обеспечения, пенсионной системе республики присущ ряд негативных моментов, главным из которых является низкий уровень пенсий с точки зрения ...

... советских вкладов и ростом доходов населения. Вторая - государство не могло определить свою роль участия в системе страхования вкладов. В 2002 г смысл закона о банковском страховании сводился к тому, что государство, организовывая фонд страхования и гарантирования вкладов, брало на себя полномочия, ответственность за страхование вкладов населения Российской Федерации в следующем виде: 20 000 руб ...

... после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции. С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов ...

0 комментариев