ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ОАО «БАНК ВТБ»

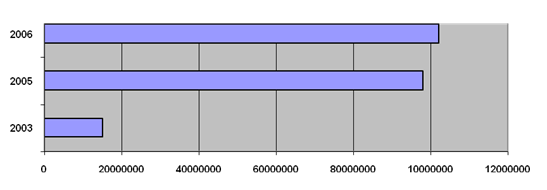

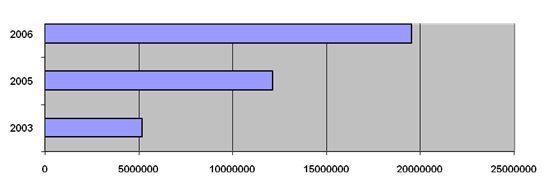

Горизонтальный и вертикальный анализ бухгалтерского баланса ОАО «Банк ВТБ»

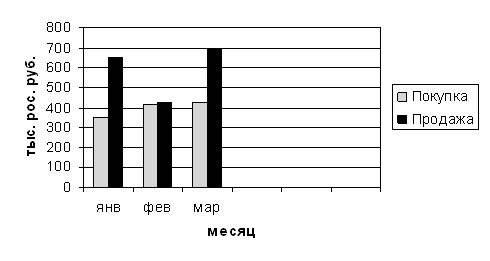

Динамика финансового результата Калининградского филиала ОАО «Банк ВТБ»

Анализ показателей рентабельности Калининградского филиала ОАО «Банк ВТБ»

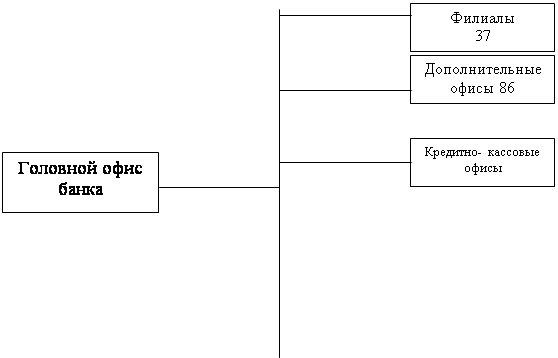

Организационная структура Калининградского филиала ОАО «Банк ВТБ»

Классификация валютных операций коммерческих банков

Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг

Корреспондентские отношения между банками

Паспорт сделки как инструмент валютного контроля

Валютный контроль за деятельностью клиентов осуществляющих авансовые платежи

Повышение эффективности работы валютного отдела за счет введения системы «Клиент–Банк»

Навигация

Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг

Совершенствование банковского регулирования валютных операций

130222

знака

13

таблиц

0

изображений

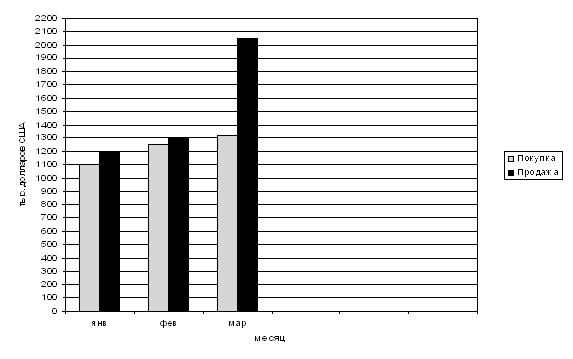

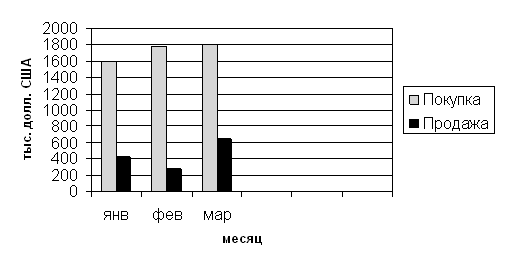

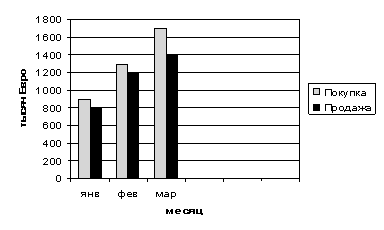

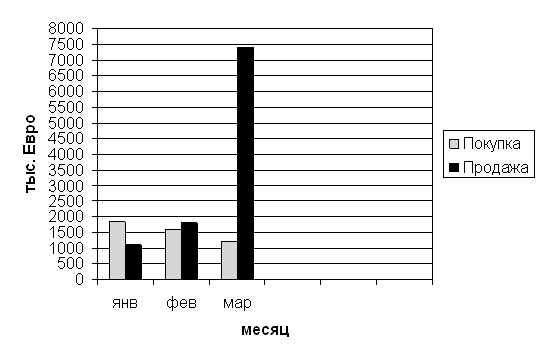

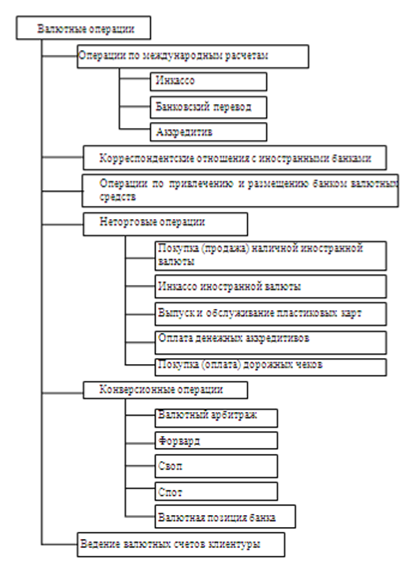

5. Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг.

Во внешней торговле применяются такие формы расчетов, как документарный аккредитив, документарное инкассо, банковский перевод.

Документарный аккредитив – обязательство банка, открывшего аккредитив (банка–эмитента) по просьбе своего клиента–приказодателя (импортера), производить платежи в пользу экспортера (беницифиара) против документов, указанных в аккредитиве.

При расчетах по экспорту в форме документарного аккредитива иностранный банк открывает его у себя по поручению фирмы–экспортера и посылает банку об этом аккредитивное письмо, в котором указывается вид аккредитива и порядок выплат по нему. На каждый аккредитив, открывается досье.

В расчетах по форме документарного инкассо – банк-эмитетнт принимает на себя обязательство предъявить предоставленные доверителем документы плательщику (импортеру) для акцепта и получения денег.

При применении банковских переводов в расчетах вся валютная выручка зачисляется на транзитные счета в уполномоченных банках. После поступления ее на транзитный валютный счет в поручение о переводе поступившей суммы или части ее на текущий счет указывается и продажа части экспортной выручки на внутреннем валютном рынке в порядке обязательной продажи.

6. Операции по привлечению и размещению валютных средств.

Эти операции включают в себя следующие виды:

1) привлечение депозитов:

–физических лиц;

–юридических лиц, в том числе межбанковские депозиты;

2) выдача кредитов:

–физическим лицам;

–юридическим лицам;

3) размещение кредитов на межбанковском рынке.

Эти операции являются основными для коммерческих банков РФ и по доходности, и по значимости в обслуживании клиентов банка.

Доходы по валютным счетам клиентов включают в свой состав комиссии за оформление паспортов сделок, а также комиссию за обналичивание иностранной валюты (так как ведение валютного счета клиентов складывается из комиссий по каждой сделке, которые относятся к разным видам валютных операций). Это и составляет основной доход по данной операции. К доходам размещения средств относятся: проценты за кредиты выданные (краткосрочные, долгосрочные), депозиты размещенные; размещение средств в валютные ценные бумаги и доход по ним. К доходам по международным расчетам относятся: комиссия за переводы, инкассо платежных документов в иностранной валюте, открытие и выставление аккредитивов.

2.3 Валютный контроль

Операции с иностранной валютой являются объектом валютного контроля. Основным нормативно–правовым документом, регулирующим отношения на валютном рынке в Российской Федерации, является Федеральный закон от 10 декабря 2003года №173–ФЗ «О валютном регулировании и валютном контроле». Настоящий Федеральный закон устанавливает правовые основы и принципы валютного регулирования и валютного контроля в Российской Федерации, полномочия органов валютного регулирования, а также определяет права и обязанности резидентов и нерезидентов в отношении владения, пользования и распоряжения валютными ценностями. Этим Законом на резидентов РФ возлагается обязанность обеспечения своевременного поступления экспортной выручки при осуществлении экспортной внешнеторговой деятельности в сроки, предусмотренные внешнеторговым договором.

Целями валютного контроля являются:

●обеспечение соблюдения норм валютного законодательства и валютного регулирования всеми участниками внешнеэкономической деятельности; ●приостановление оттока капитала из страны;

●пополнение валютных резервов страны.

Объектами валютного контроля являются:

1- поступление в Российскую Федерацию валютной выручки от экспорта товаров;

2- обоснованность платежей в иностранной валюте за импортируемые товары;

3- совершения бартерных сделок, предусматривающих перемещение товаров через таможенную границу Российской Федерации либо выполнение работ, предоставление услуг и результатов интеллектуальной деятельности.

4- Рублевые расчеты резидентов с нерезидентами при осуществлении экспортных и импортных операций.

Органами и агентами валютного контроля являются:

●Центральный банк Российской Федерации (ЦБ РФ) осуществляет контроль за валютными операциями кредитных организаций, а также валютных бирж.

●Правительство РФ выполняет две функции: обеспечивает координацию федеральных органов исполнительной власти–органов валютного контроля и взаимодействие указанных органов, а также не являющихся уполномоченными банками профессиональных участников рынка ценных бумаг и таможенных органов, как агентов валютного контроля, с Банком России.

К агентам валютного контроля относятся уполномоченные банки, получившие лицензию Центрального банка Российской Федерации на проведение валютных операций, а также профессиональные участники рынка ценных бумаг, подотчетные федеральному органу исполнительной власти, таможенные органы .

В соответствии с федеральными законами агенты валютного контроля осуществляют контроль:

●за проводимыми в РФ резидентами и нерезидентами валютными операциями;

●за соответствием этих операций валютному законодательству, условиям лицензий и разрешений, полученных от ЦБ РФ;

●проводят проверки валютных операций резидентов и нерезидентов в РФ.

Коммерческие банки, которые получили лицензию Центрального банка Российской Федерации на проведение валютных операций, автоматически становятся уполномоченными банками и выступают как агенты валютного контроля, непосредственно контролирующие деятельность участников внешнеэкономической деятельности–клиентов банка. Уполномоченные банки полностью подотчетны всем органам валютного контроля и в первую очередь ЦБ РФ. На уполномоченные банки прежде всего возложен контроль за законностью проведения операций по экспорту и импорту товаров, работ, услуг и продуктов интеллектуальной собственности.

В целях осуществления валютного контроля агенты валютного контроля в пределах своей компетенции имеют право запрашивать и получать от резидентов и нерезидентов следующие документы (копии документов), связанные с проведением валютных операций, открытием и ведением счетов:

1) документы, удостоверяющие личность физического лица;

2) документ о государственной регистрации физического лица в качестве индивидуального предпринимателя;

3) документы, удостоверяющие статус юридического лица, – для нерезидентов, документ о государственной регистрации юридического лица – для резидентов;

4) свидетельство о постановке на учет в налоговом органе;

5) документы, удостоверяющие права лиц на недвижимое имущество;

6) документы, удостоверяющие права нерезидентов на осуществление валютных операций, открытие счетов (вкладов), оформляемые и выдаваемые органами страны места жительства (места регистрации) нерезидента, если получение нерезидентом такого документа предусмотрено законодательством иностранного государства;

7) уведомление налогового органа по месту учета резидента об открытии счета (вклада) в банке за пределами территории Российской Федерации;

8) регистрационные документы в случаях, когда предварительная регистрация предусмотрена в соответствии с настоящим Федеральным законом;

9) документы (проекты документов), являющиеся основанием для проведения валютных операций, включая договоры (соглашения, контракты), доверенности, выписки из протокола общего собрания или иного органа управления юридического лица; документы, содержащие сведения о результатах торгов (в случае их проведения); документы, подтверждающие факт передачи товаров (выполнения работ, оказания услуг), информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, акты государственных органов;

10) документы, оформляемые и выдаваемые кредитными организациями, включая банковские выписки; документы, подтверждающие совершение валютных операций;

11) таможенные декларации, документы, подтверждающие ввоз в Российскую Федерацию валюты Российской Федерации, иностранной валюты и внешних и внутренних ценных бумаг в документарной форме;

12) паспорт сделки.

Агенты валютного контроля вправе требовать представления только тех документов, которые непосредственно относятся к проводимой валютной операции.

Все документы должны быть действительными на день представления агентам валютного контроля. По запросу агента валютного контроля представляются надлежащим образом заверенные переводы на русский язык документов, исполненных полностью или в какой–либо их части на иностранном языке. Документы, исходящие от государственных органов иностранных государств, подтверждающие статус юридических лиц – нерезидентов, должны быть легализованы в установленном порядке. Иностранные официальные документы могут быть представлены без их легализации в случаях, предусмотренных международным договором Российской Федерации.

Похожие работы

... опыт позволяет нам с уверенностью смотреть в будущее, успешно решать практически все, как текущие, так и перспективные, проблемы функционирования национальной банковской системы. 2 ОЦЕНКА ЭФФЕКТИВНОСТИ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ НА ПРИМЕРЕ ОТДЕЛЕНИЯ ОАО «БЕЛАГРОПРОМБАНК» В Г.БРАСЛАВЕ 2.1 Анализ валютных операций отделения ОАО «Белагропромбанк» в г.Браславе с участием физических лиц ...

... доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности. § 2. Регулирование банковской деятельности на примере ОАО «АК БАРС» банка Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование ...

... учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления; - готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам; - выполняет другие функции, предусмотренные законом. Действующее законодательство требует обязательного перевода средств на счета в ...

... рынок более емкий с точки зрения его объемов, видов и количества проводимых операций, отсутствуют многие ограничения, имеющие место в сопредельных странах. [21] 2 Анализ валютных операций банка на примере АО «Казкоммерцбанк» 2.1 Анализ внутреннего валютного рынка страны В Казахстане тенденции, оказывающие влияние на состояние внутреннего валютного рынка в 2008 и в 2009 годах, носили ...

0 комментариев