Навигация

Совершенствование деятельности персонала банка

145993

знака

26

таблиц

7

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОУ ВПО УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ-УПИ

КАФЕДРА СОЦИОЛОГИИ И СОЦИАЛЬНЫХ ТЕХНОЛОГИЙ УПРАВЛЕНИЯ

Допустить к защите

Зав.кафедрой______________Ю.Р.Вишневский

Д-р филос.наук, проф.

«____»___________2004г.

ДИПЛОМНАЯ РАБОТА

СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ПЕРСОНАЛА БАНКА

061100 000 000…

Научный руководитель

К-т.социол.н., доцент Л.А .Лесина

Консультанты:

Ст.преподователь В.В. Ефремовских

Ст.преподователь В.В. Сидоров

Нормоконтролер Т.В. Ефремова

Студентка ПСЛ-01К Н.В. Давыдова

Сухой Лог 2004г.

содержание

Реферат

Введение

Глава 1. Теоретические аспекты деловой оценки персонала организации

1.1 Оценка работы как персонал-технология

1.2. Методы оценки работы персонала

Глава 2. Оценка деятельности персонала как ключевой компонент кадровой политики Центрального Банка России

2.1 Подходы и принципы оценки

2.2 Нормативно-правовая база оценки.

2.3.Содержание деловой оценки

Глава 3. Практические аспекты проведения оценки персонала в Расчетно-кассовых центрах Свердловской области

3.1.Общая характеристика организации

3.2. Анализ организации и процедуры оценки результатов работы персонала РКЦ

Глава 4. Анализ финансово-хозяйственной деятельности банка

Глава 5. Безопасность и экологичность работы РКЦ

Заключение

Приложения

Библиографический список

РЕФЕРАТ

Структура и объем пояснительной записки дипломной работы:

пояснительная записка состоит из реферата, введения, пяти глав, заключения, библиографического списка.

Во введении рассматривается актуальность выбранной темы, цель и задачи дипломной работы, а также объект и предмет исследования. Глава 1 – это теоретическая часть дипломной работы, где излагаются основные методы и требования оценки работы персонала. Глава 2 содержит основные направления, подходы и принципы предъявляемые Банком России. Глава 3 – это практическая часть, где анализируется процедура оценки результатов работы персонала РКЦ, а также рекомендации по ее оптимизации. Глава 4 содержит анализ финансово-хозяйственной деятельности банка. 5 глава – это основные требования к безопасности и экологичности работы РКЦ. В заключении подводится итог рассмотрения данной темы, пути совершенствования в оценке персонала.

Библиографический список включает 23 источника, объем работы 98 листов, включая 15 таблиц, 8 рисунков, приложений на 10 листах.

ВВЕДЕНИЕ

Сложно говорить об эффективной работе или об улучшении работы организации, если мы не уделяем достаточно внимания оценке труда персонала. Оценка работы персонала - это процесс сбора, анализа и оценки информации о том, как работники выполняют порученную работу, и выяснение того, в какой степени их рабочее поведение, рабочие показатели и индивидуальные характеристики отвечают требованиям организации и руководства. Оценка работы персонала является составной частью процесса управленческого контроля, осуществляемого в отношении человеческих ресурсов организации.

Оценка работы персонала в РКЦ - это процесс, который включает в себя определение и доведение до сведения работника информации о том, как он выполняет свою работу, и, в идеале, разработка плана улучшения работы. Оценка не только позволяет работнику яснее увидеть стоящие перед ним задачи и узнать, насколько хорошо он работает, но также оказывает влияние на будущую работу, на отношение к делу и желание добиться наилучших результатов. Исполнитель будет работать с большей отдачей, если будет воспринимать оценку своего труда как справедливую и понятную.

Использование результатов оценки работы персонала для принятия управленческих и административных решений, связанных с продвижением, увольнением, стимулированием и наказаниями, является одной из наиболее распространенных областей ее применения. Результаты, достигнутые работником, часто являются самым существенным основанием для решения о его продвижении по служебной лестнице. И хотя успешная работа сотрудника в данный момент на данном рабочем месте вовсе не означает, что он будет столь же успешно исполнять работу и на более высоком уровне, все же информация, полученная в результате оценки, имеет высокую ценность для прогноза успехов работника в новой должности.

Стимулирование работника к достижению высоких рабочих результатов и к проявлению наилучших образцов рабочего поведения возможно лишь в том случае, если система оценки способна выявить те различия в рабочих результатах и трудовом поведении работников, которые четко соотносятся с различиями в уровне их профессиональной успешности.

За период экономических реформ произошел достаточно заметный приток рабочей силы в финансово-кредитную сферу, главное место в которой занимают банки и Расчетно-кассовые центры. Основным фактором безопасности и успешности деятельности Банка России считается его кадровая политика. Специфика участия сотрудников в совершенствовании работы Расчетно-кассового Центра связана с необходимостью жесткого директивного поведения, недопустимостью отступления от нормативных документов и инструкций, определенной закрытостью отношений, а также высоким уровнем профессиональной культуры. В связи с этим вопрос о создании системы оценки уровня профессиональных знаний и квалификации, личных качеств и умений работников в рамках требований должностной инструкции и содержания работы на конкретном рабочем месте приобретает несомненную актуальность.

Эта дипломная работа включает цели, концептуальные принципы, методы, формы и средства оценки банковских работников, которые взаимосвязаны и влияют друг на друга. К тому же оценка опирается на нормативно-правовую базу разработанную Центральным Банком и главным Управлением ЦБ по Свердловской области, отражающую подходы к деловой оценке. Кроме того, система оценки является еще развивающейся на данном этапе и пока ее нельзя назвать совершенной и приемлемой как к внешним, так и индивидуально-личностным условиям ее применения. Но она, я считаю, не должна входить в противоречие с действующей системой оценки и влиять на профессиональную подготовку финансовых работников.

Тема дипломной работы, в настоящее время достаточно важна и актуальна. Оценка деятельности персонала по сути дела отражает конечные результаты деятельности организации. В настоящей работе сделана попытка обобщить и систематизировать накопленный опыт деловой оценки банковского персонала и охарактеризовать все составляющие ее элементы.

Цель дипломной работы состоит в изучении и совершенствовании процедуры оценки деятельности персонала банка – (далее КРКЦ ).

Задачи дипломной работы:

1. Уточнить основные методы и требования к проведению оценки работы персонала.

2. Изучить нормативно- правовую базу и требования к содержанию оценки, предъявляемые Банком России.

3. Проанализировать проведение оценки в КРКЦ и предложить рекомендации по ее оптимизации.

4. Проанализировать финансово-хозяйственную деятельность банка.

5. Описать требования к безопасности жизнедеятельности персонала РКЦ.

Объект исследования – Расчетно-кассовый центр г.Камышлов.

Предмет исследования – процедура деловой оценки персонала в РКЦ.

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДЕЛОВОЙ ОЦЕНКИ ПЕРСОНАЛА 1.1 Оценка работы как персонал-технология

Персонал – технология, это стандартизированный метод достижения заранее определенных результатов с использованием необходимых для этого ресурсов. При этом никого не должно смущать, что слово «технология» используется применительно к людям, работающим в организации. Если существуют методические приемы ( то есть определенные технологии) подготовки спортсменов или преподавателя в школе, то тем более оправдано говорить о технологии в управлении персоналом. По сути дела, вся эволюция науки управления, начиная со времен Тэйлора, Файоля и Вебера и до наших дней, может рассматриваться как развитие и совершенствование персонал- технологией.[10, с.23].

Оценка работы может использоваться как один из методов контроля за работой персонала с целью поддержания установленных стандартов работы. Если выясняется, что работа персонала не соответствует этим стандартам, то организация в зависимости от выявленных причин неудовлетворительной работы может предпринять следующие шаги:

реорганизация процесса труда: упрощение работ, изменение организации труда и др.;

изменение норм выработки;

обучение или переобучение работников;

разработка и внедрение программ, направленных на повышение уровня мотивации и приверженности персонала своей организации;

перемещение на другие должности работников, не справляющихся со своими обязанностями;

увольнение неподходящих работников и набор новых работников.

Сбор, документальное оформление и анализ информации по оценке рабочих показателей персонала имеет важное значение для выявления недоработок, слабых мест, ошибок и своевременной корректировки программ в сфере управления персоналом. Эта информация может быть использована для совершенствования системы привлечения и отбора кадров, обучения и развития работников, повышения уровня мотивации работников.

Здесь будет уместно поставить вопрос, часто задаваемый специалистами и руководителями: как часто следует проводить оценку рабочих показателей персонала? Ответ на этот вопрос будет очень простым: так часто, как это необходимо, чтобы дать работникам информацию о том, как они выполняют свою работу - хорошо или плохо, устраивают ли достигнутые результаты руководителя или нет, что можно улучшить в работе подчиненных и как это сделать.

Современные системы оценки работы персонала организации требуют координированных усилий многих специалистов. К оценке работы персонала привлекаются работники кадровой службы и отдела труда и зарплаты (часто эти службы объединяются в одну структурную единицу), которые в силу своих должностных обязанностей отвечают за вопросы, относящиеся к сфере материального стимулирования. При этом в своей работе они руководствуются действующими в организации положениями и нормативами.

В их обязанности входят следующие задачи:

1. Разработка системы оценки. Эта работа предполагает выявление потребности организации в оценке работы разных категорий персонала и постановку целей и задач, которые должны быть решены в ходе реализации системы оценки. Разработка системы оценки требует определения показателей и критериев, которые будут использоваться при оценке работы разных категорий работников, а также согласования этой деятельности с другими направлениями работы как в сфере управления персоналом, так и в общей системе управления организацией.

2. Разработка или подбор методов и процедур, которые будут использоваться для оценки работы персонала.

3.Разработка соответствующей документации: положений, инструкций, бланков, форм отчетности.

4. Обучение руководителей. Руководители должны очень четко понимать цели и задачи, решаемые в ходе оценки работы персонала, и обладать знаниями и навыками, необходимыми для достижения этих целей.

5. Контроль за надлежащим использованием методов и процедур оценки работы персонала.

6. Сбор и хранение информации, полученной в результате проведенной оценки. Запись в личное дело каждого работника результатов периодической оценки его работы.

7. Анализ результатов оценки работы персонала и подготовка отчетов для высшего руководства. Эти отчеты содержат результаты, полученные с помощью действующей в организации системы оценки, и предложения, направленные на повышение эффективности работы персонала.

Ключевой фигурой в процессе оценки работы работника является, как правило, его непосредственный руководитель. Он осуществляет как формальную, так и неформальную оценку рабочих результатов и рабочего поведения подчиненных.

При аттестации оценку работы аттестуемых проводит специально создаваемая аттестационная комиссия, куда, как правило, входят:

представители руководства,

руководители подразделений,

представитель кадровой службы и отдела труда и зарплаты.

Состав аттестационной комиссии может различаться в зависимости от особенностей профессиональной деятельности оцениваемых работников.

Аттестация персонала – мероприятие управления персоналом, проводимое на основе оценки персонала и призванное оценить соответствие уровня труда, качеств и потенциала работника требованиям выполняемой деятельности. Главное назначение аттестации – выявление резервов повышения уровня отдачи работника.[18, с.32].

Многие организации, в том числе и наша, время от времени сталкиваются с тем, что действующая у них система оценки работы персонала нуждается в серьезных изменениях. При этом здесь есть ряд возможностей:

полностью скопировать систему оценки, принятую в другой организации;

разработать систему оценки своими силами;

пригласить консультантов для разработки системы оценки в соответствии с выработанными требованиями.

Попытки специалистов, которым руководство поручает разработку такой системы, обратиться в другие организации, имеющие опыт в этой области, часто не дают желаемого результата. Это связано с тем, что трудно найти две абсолютно одинаковые организации, которые имели бы одни и те же цели, потребности, задачи, квалификацию руководящих работников и т.д. Копирование чужой системы оценки «кусками», вырывая лишь отдельные ее фрагменты, - дело малоперспективное, заимствованные элементы часто плохо приживаются, когда попадают на чужую почву.

Практически каждому человеку приходилось сталкиваться с ситуацией, когда купленную вещь надо было подгонять по фигуре: подшивать или отпускать брюки, переставлять пуговицы. И все мы понимаем, что очень трудно попасть в размеры «стандартного» человека, на которого и рассчитано массовое производство. Чтобы «костюмчик сидел», он должен быть скроен с учетом особенностей фигуры конкретного человека. Почему же, разрабатывая систему оценки для конкретной компании (что является делом гораздо более сложным, чем пошить костюм), многие специалисты готовы копировать ее с другой организации, не учитывая особенностей своей организации (людей, оборудования, используемых технологий производства и т.п.) [9, с.69].

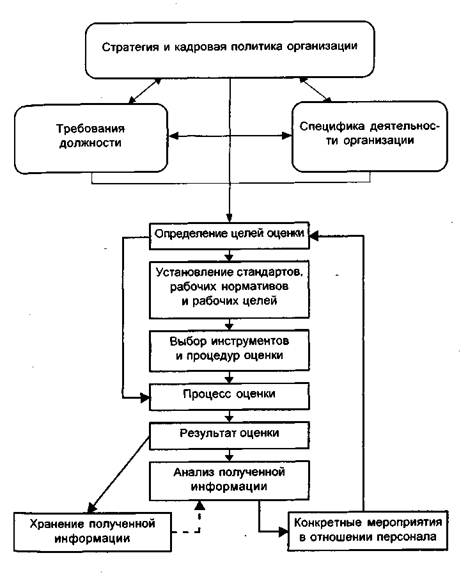

На рисунке 1 мы видим, что характерной особенностью эффективной системы оценки является ее комплексный характер; при этом необходимо увязывание всех элементов внутри самой системы и интеграция системы оценки в процесс управления персоналом организации.

Требования к должности, специфика деятельности организации, стратегия и кадровая политика, реализуемая для достижения целей организации.

Можно сделать вывод, что цели оценки не должны ограничиваться лишь увязкой рабочих результатов и оплаты труда. Среди целей оценки могут присутствовать, например, следующие: определение потребности в обучении, в дополнительной подготовке работников; повышение уровня трудовой мотивации персонала; предоставление работникам своевременной обратной связи относительно эффективности их труда; выявление резервов повышения эффективности труда и др.

Основные элементы процесса оценки эффективности работы

Рис.1

Установление стандартов и рабочих нормативов имеет совершенно конкретный характер, когда речь идет о работниках, чьи рабочие результаты можно четко оценить (измерить) через такие показатели, как количество произведенной продукции, объем продаж, число обслуженных клиентов и др. В этом случае задается не только необходимый уровень рабочих показателей, но и те требования к рабочему поведению, которые позволяют исполнителю достичь высокого уровня эффективности. Для тех категорий работников, чьи рабочие результаты не поддаются измерению с помощью заранее установленных нормативов, на первый план при оценке рабочих показателей выходят рабочие цели. Это те цели, достижение которых определены должностными обязанностями работника.(рис.1.)

Выбор инструментов и процедур оценки связан не только с целями, преследуемыми при оценке рабочих показателей, но и с содержанием профессиональной деятельности, выполняемой работником. Если одни инструменты и процедуры могут использоваться ежедневно - учет производительности, качества труда, то другие, например аттестация, - не чаще чем раз в 1 - 3 года.

Казалось бы, если выбраны инструменты и определены процедуры, при помощи которых будет осуществляться оценка, то дело сделано - нужные результаты будут получены с необходимостью. Однако, как показывает опыт других РКЦ, для достижения поставленных целей требуется создание определенных условий. Это в первую очередь касается обеспечения высокого качества инструментов оценки, подготовки документов, регламентирующих процесс оценки. Важнейшим условием является также квалификация работников, вовлеченных в процесс оценивания или использующих результаты оценки. Не стоит забывать и о том, что система оценки даст высокий эффект лишь в том случае, когда те работники, чья работа оценивается, принимают соответствующие оценочные инструменты и процедуры без сопротивления и воспринимают их как справедливые и объективно отражающие их трудовой вклад [7, с.33].

Для многих организаций анализ информации, полученной в результате работы системы оценки, сводится лишь к вопросам оплаты труда и премирования (или депремирования). Эта ограниченность закладывается еще на этапе определения целей, стоящих перед системой оценки. Поэтому, если мы хотим извлечь максимальную пользу от действия системы оценки, следует закладывать фундамент будущего успеха уже на этапе определения ее целей.

Организация должна установить, работа каких категорий персонала подлежит регулярной оценке. В зависимости от того, какая категория работников будет оцениваться, меняются и содержание системы оценки и используемые при этом критерии и нормативы. Например, оценка работы руководителей, работа которых плохо поддается регламентации или требует выполнения широкого набора различных задач, не будет ограничиваться лишь количественными показателями, характеризующими работу соответствующего подразделения организации, а будет включать ряд качественных показателей, призванных оценить важнейшие компоненты деятельности руководителя. Напротив, оценка обслуживающего персонала может преимущественно основываться на количественных показателях, отражающих производительность и качество их труда. Если результаты оценки используются для более тесной увязки рабочих показателей и оплаты труда, то оцениваться должны только те результаты, которые находятся под контролем работника или зависят от его рабочих усилий. Если же рабочие результаты не зависят полностью от работника, если работник не имеет полного контроля над своей работой (например, работа на сборочном конвейере, когда результаты работника зависят и от работы других людей), в таких случаях имеет смысл оценивать не отдельного работника, а результаты работы всей бригады, рабочей группы или целого подразделения [11, с.39].

1.2. Методы оценки работы персоналаОценка работы подчиненных позволяет руководителю решить широкий круг задач. С одной стороны, это обеспечение нормального функционирования подразделений и всей организации, решение производственных задач, выполнение планов, достижение поставленных целей, обслуживание производственных процессов, а с другой - это задачи, связанные с более эффективным использованием потенциала работников за счет того, что система оценки позволяет повышать уровень их мотивации, определяя направление их развития и стимулируя потребность в обучении и повышении квалификации. Чтобы иметь свободу маневра, руководителю надо иметь в своем распоряжении достаточно широкий арсенал методов оценки работы, позволяющих наилучшим образом решать как текущие, так и перспективные задачи в сфере управления персоналом [10, с.27].

В этом разделе мы проанализируем следующие методы оценки работы персонала:

установление стандартов и нормативов;

оценка на основании письменных характеристик;

шкалы оценки;

методы ранжирования;

заданное распределение;

оценка рабочего поведения;

управление по целям как метод оценки эффективности.

При использовании метода установления стандартов и нормативов оценка работы заключается в последующем сравнении рабочих показателей каждого работника с определенными стандартами. Данный метод чаще всего применяется в условиях производства. В целом в качестве рабочих стандартов должны устанавливаться такие показатели, которые могут быть достигнуты средним работником. Рабочие стандарты призваны определить, каким должен быть нормальный результат работы за единицу времени (рабочий день, неделю, месяц). В таблице 1.1 приводятся примеры рабочих стандартов.

Преимущество подхода, связанного с рабочими стандартами, состоит в том, что в данном случае оценка работы персонала основывается на объективных показателях. При этом, чтобы можно было успешно использовать стандарты для оценки рабочих показателей, они не только должны быть хорошо обоснованы, но и восприниматься работниками как справедливые.[11, с.114]

Таблица 1.1

Образцы рабочих стандартов

| Рабочие стандарты | Условия применения |

| Средняя производительность (дневная норма выработки) рабочей группы/бригады) | Когда задания, выполняемые всеми индивидами, одинаковы или почти одинаковы |

| Средняя производительность труда (норма выработки) одного работника | Когда работники выполняют о дни и те же задания, а оценка и усреднение результатов всей группы громоздки и требу ют больших за трат времени |

| Объем выполненной работы за единицу времени | Работы, предполагающие выполнение повторяющихся заданий |

| Рабочие стандарты для каждого вида работ | Нециклические типы работ, где выполняется много различных заданий |

Оценка на основании письменных характеристик. В ряде случаев руководителю требуется подготовить развернутую характеристику на подчиненного. Это обычно делается при подготовке к аттестации, при решении вопросов о подготовке резерва на замещение руководящих должностей и при назначениях на должность и перемещениях в другие подразделения.

Важной составной частью оценки, которая осуществляется в ходе аттестации, является написание письменной характеристики на работника его непосредственным руководителем. Необходимость стандартизации характеристик, предоставляемых аттестационной комиссии, требует, чтобы руководители готовили их в соответствии с установленной формой, определяющей те вопросы, которые должны быть освещены при этом (например, рабочие достижения, уровень профессиональной подготовки, оценка профессионального потенциала работника, потребность в обучении и повышении квалификации, возможность перевода на более сложную и ответственную работу и др.).

Тот факт, что руководителю при подготовке письменной характеристики на подчиненных приходится давать свои предложения и рекомендации по оплате труда, повышению в должности, переводу на другую работу или высказывать свое мнение по поводу их обучения и повышения квалификации, сам по себе является важным стимулом к анализу работы персонала и выявлению факторов, негативно влияющих на итоговые рабочие показатели. Таким образом, можно сделать вывод что, само использование руководителями такого метода оценки, как написание письменных характеристик на подчиненных, подталкивает их к решению вопроса о более эффективном использовании потенциала подчиненных.

Основные трудности при оценке работы на основании письменных характеристик состоят в следующем:

Объем и содержание представленных характеристик может сильно различаться в зависимости от опыта, установок и особенностей личности оценивающего. Например, один руководитель может много написать о потенциальных возможностях и сильных сторонах подчиненного и умолчать о его недостатках. Другой может все внимание направить в основном на недостатки работника. Третий особенно подробно может рассматривать вопросы обучения и повышения квалификации. Производить оценку работников и сравнивать их рабочие достижения на основании таких характеристик иногда очень затруднительно.

На оценку также могут влиять навыки письменного изложения, которыми обладает руководитель, производящий оценку. Руководитель, умеющий хорошо «подать» своего подчиненного, при желании может добиться того, что средний работник будет на бумаге выглядеть лучше, чем он есть на самом деле.

Серьезной проблемой для многих организаций является отсутствие работы с информацией, содержащейся в письменных характеристиках.

В определенной степени приведенные выше трудности удается преодолеть при использовании стандартных бланков, в которых не только четко указано, что в работе или в рабочем поведении подчиненных следует оценить, но и предлагаются конкретные ориентиры (подсказки), которые облегчают подготовку письменной характеристики [7, с.119].

Шкалы оценки дают возможность руководителю оценить степень развития у работников деловых качеств, склонности к определенным видам рабочего поведения или готовности к достижению определенных рабочих результатов. Оценочная форма (бланк) состоит из ряда шкал, оценивающих разные аспекты работы, такие, как профессиональные знания, качество и количество работы, способность к самостоятельной работе, уровень развития профессиональных навыков и др.

При заполнении оценочной формы предлагается на основании предлагаемой шкалы оценить деловые качества работников или их готовность к определенным видам рабочего поведения. Приведем пример пятибалльной шкалы (см.табл.1.2).

По большому счету универсальных оценочных форм не существует. Перед специалистами, разрабатывающими методы оценки работы персонала, встает задача конструирования собственных оценочных шкал, которые бы максимально учитывали специфику организации или особенности выполняемых работ.

Таблица 1.2

Разработка шкал оценки рабочего поведения

| Планирование деятельности и распределение ресурсов | |||||

| Планирование, постановка целей | 5 | 4 | 3 | 2 | 1 |

| Корректировка этих целей в случае необходимости | 5 | 4 | 3 | 2 | 1 |

| Распределение и контроль ресурсов | 5 | 4 | 3 | 2 | 1 |

| Учет всей доступной информации для своевременного принятия решений | 5 | 4 | 3 | 2 | 1 |

При этом важно учитывать, что оценочные шкалы должны иметь следующие характеристики:

- Оцениваемые характеристики и особенности рабочего поведения должны соотноситься с содержанием и эффективностью профессиональной деятельности работников.

- Шкалы должны быть направлены на оценку таких характеристик работников, за которыми стоят конкретные поведенческие проявления, которые может наблюдать оценивающий.

- Каждый пункт (градация) шкалы должен быть кратким, однозначным и соответствовать оцениваемому показателю. При этом следует избегать излишне общих характеристик. Например, если оценивается инициативность работников, то лучше использовать следующие градации: (1) «высокая активность и самостоятельность в принимаемых решениях и действиях»; (2) «не склонен к проявлению самостоятельности и активности в работе»; (3) «избегает самостоятельных решений и действий в работе»; чем (1) - высокая, (2) - средняя и (3) - низкая инициативность.

Показатели шкалы должны быть сбалансированы и не смещаться к одному полюсу. Например, «очень хорошо», «хорошо», «средне», «ниже среднего» и «плохо». При сдвиге в негативную сторону шкала будет иметь следующий вид: «хорошо», «средне», «ниже среднего», «плохо» и «очень плохо».

Хорошо сконструированный инструмент оценки отличает:

Использование стандартной процедуры оценки, что облегчает сравнение работников.

Относительная простота заполнения оценочной формы.

Такие инструменты хорошо принимаются как оценивающими, так и оцениваемыми.

Следует отметить тот факт, что разработка шкал для оценки рабочего поведения персонала требует тесного сотрудничества разработчиков с теми, кто будет использовать эти оценочные шкалы. Для этого часто бывает необходим ряд встреч. Обычно разработка проходит 3 этапа.

1-й этап:

Составление перечня наиболее существенных характеристик работника, оказывающих влияние на эффективность его работы.

На первом этапе процесса разработчики обсуждают наиболее важные составляющие эффективной работы (профессиональные знания и навыки, личностные особенности и др.) и составляют их список.

2-й этап:

Определение образцов эффективных и неэффективных видов рабочего поведения. Разработчики наблюдают, описывают и классифицируют образцы, примеры эффективного и неэффективного поведения, способов и методов выполнения работы или рабочих навыков. Для каждой оцениваемой составляющей эффективной работы надо написать как можно больше соответствующих поведенческих проявлений (характеристик). Затем эти поведенческие проявления соотносятся с соответствующими показателями эффективности. Для того чтобы соответствующие образцы поведения были включены в шкалу для оценки данной составляющей эффективной работы, должно быть достигнуто согласие 60 - 80 процентов оценивающих (экспертов, руководителей). В работе над опросником следует избегать нечетких формулировок, способных привести к появлению расхождений в их понимании со стороны оценивающих.

3-й этап:

Присвоение шкальных значений каждой поведенческой характеристике внутри каждой оцениваемой составляющей. Основное требование при этом - оценки должны покрывать весь спектр эффективности, а не смещаться к какому-то одному полюсу шкалы. При этом разным характеристикам поведения, приведенным в оценочных формах, могут быть присвоены разные веса (коэффициенты значимости) в зависимости от того, какой вклад вносит тот или иной вид поведения в общую эффективность работы. Например, для определенной категории работников проявление инициативности в работе может иметь вес 0.5, проявление творчества, нестандартного подхода к решению рабочих проблем - 0.4, а дисциплинированность - 0.3. Имеется в виду, что хотя все указанные характеристики поведения относятся к числу ключевых, но организация по-разному оценивает их вклад в конечные рабочие результаты: творчество, самостоятельность и проявление инициативы ценятся выше дисциплинированности. При подведении окончательного итога оценки по каждому оцениваемому показателю умножаются на соответствующий коэффициент [10, с.35].

Шкалы оценки, в которых даются описательные характеристики образцов поведения, соответствующих каждому пункту шкалы, могут иметь ряд преимуществ перед простыми шкалами:

Эти шкалы разрабатываются при активном участии руководителей и специалистов, которые будут участвовать в проведении оценки. Это увеличивает вероятность того, что этот метод будет принят.

Поведенческие характеристики, соответствующие тем или иным показателям эффективности, определяются на основании каждодневного наблюдения за работой и поведением исполнителей.

Шкалы, оценивающие рабочее поведение персонала, можно использовать для обеспечения конкретной обратной связи, позволяющей исполнителю получить информацию о своей профессиональной эффективности.

Использование шкал оценки рабочего поведения может сталкиваться с рядом серьезных проблем.

Один из основных недостатков использования таких шкал заключается в том, что для их разработки требуется много времени и высокая заинтересованность исполнителей (разработчиков, экспертов и руководителей, производящих оценку).

Для разных категорий работников надо разрабатывать свои шкалы.

Разные люди, производящие оценку, в зависимости от образования, имеющегося опыта и личностных особенностей могут по-разному понимать содержание оценочных шкал.

Серьезной проблемой является выбор оцениваемых сторон рабочего поведения. В оценочную форму часто включают такие характеристики (образцы трудового поведения, профессиональные знания, рабочие навыки), которые слабо связаны с содержанием профессиональной деятельности оцениваемых работников.

При использовании оценочных шкал свой негативный вклад могут вносить и распространенные психологические ошибки, возникающие в процессе оценки: эффект ореола, ошибки центральной тенденции, снисходительности и строгости. Подробнее эти ошибки будут рассмотрены позже [1, с.150].

В работе руководителя особое значение имеют такие методы оценки работы подчиненных, которые дают возможность производить сравнение работников друг с другом, а не только с установленным стандартом или нормативом. Такое сравнение можно произвести, используя методы ранжирования. Эти методы характеризуются тем, что они:

просты в использовании;

позволяют разделить хороших и плохих работников;

дают достаточно информации для принятия административных решений (повышение зарплаты, увольнения, повышение или понижение в должности и др.).

Существует несколько разновидностей ранжирования:

прямое ранжирование;

чередующееся ранжирование;

парное сравнение.

Прямое ранжирование требует от человека, который производит оценку, проранжировать работников, входящих в оцениваемую группу, по какому-то определенному показателю (например, профессиональная компетентность, самостоятельность, уровень развития лидерских качеств и т.п.) от самого плохого до самого хорошего или от наименее эффективного до наиболее эффективного. В этом случае самый лучший работник получает самый высокий ранг, а худший - низший.

Прямое ранжирование можно использовать и в том случае, когда работников оценивают одновременно по нескольким показателям. В этом случае ранжирование по каждому из показателей осуществляется отдельно, а результаты ранжирования могут быть сведены в таблицу. В табл. 1.3 дается пример такого многофакторного ранжирования.

Сумма рангов по используемым показателям определяет "ценность" данного работника для организации. Рассмотрим метод чередующего ранжирования на конкретном примере.

Таблица 1.3

Пример прямого ранжирования по нескольким показателям

| Ф.И.О. работника | Оцениваемые показатели | ∑ | |||

| Дисциплина | Ответственность | Самостоятельность | Производительность | ||

| Гузеев Е.Ф. | 5 | 4 | 5 | 3 | 17 |

| Абрамов В.И. | 4 | 3 | 4 | 4 | 15 |

| Волков И.А. | 3 | 2 | 3 | 1 | 9 |

| Силаев Ю.M. | 2 | 1 | 2 | 2 | 7 |

| Кондратов А.В. | 1 | 5 | 1 | 5 | 12 |

Допустим, руководителю необходимо оценить подчиненных по интегральному критерию - ценность работника для организации (подразделения). Фамилии работников, которые должны быть проранжированы, перечисляются с левой стороны листа. Руководитель должен выбрать самого ценного работника из списка, зачеркнуть его фамилию с левой стороны и написать ее первой по порядку с правой стороны листа. Затем надо выбрать наименее ценного работника, зачеркнуть его фамилию и написать ее последней с правой стороны. Этот процесс повторяется затем для всего списка. Для оценки работников с использованием чередующегося ранжирования может также применяться любой другой критерий: способность к наставничеству, производительность, качество работы и др. Метод парных сравнений также лучше всего проиллюстрировать на примере. Предположим, что оценивающему надо оценить шесть работников. Фамилии этих работников перечислены с левой стороны листа. Затем оценивающий сравнивает первого работника со вторым по определенному критерию эффективности труда.

В результате получается полный список работников с правой стороны листа, где они проранжированы от самого ценного до наименее ценного.

![]() Гучеев Е.Ф.

Гузеев Е.Ф.

Гучеев Е.Ф.

Гузеев Е.Ф.

Волков И.Г.

Машинистов В.И.

Абрамов В.И.

Силаев Ю.М.

Кондрашов А.Н.

Иванов И.Г. Силаев Ю.М.

Если оценивающий считает, что у первого работника выше производительность, чем у второго, то он ставит знак «+» против имени первого работника. Потом первый работник сравнивается с третьим, четвертым, пятым и шестым по тому же самому критерию эффективности. Знак «+» ставится против имени того работника, который имеет более высокую производительность труда или делает больше работы в каждой из сравниваемых пар. Процесс повторяется до тех пор, пока каждого работника не сравнят с каждым по всем избранным критериям. Тот работник, который набрал самое большое количество плюсов, может рассматриваться как самый эффективный по выбранному критерию, а тот, у кого их меньше всего, - как наименее эффективный.

Для проведения парных сравнений удобно использовать специально подготовленные матрицы (табл.1.4).

Основной недостаток метода парных сравнений заключается в том, что он становится очень громоздким, когда оценивается большое количество работников. Количество сравнений можно определить по формуле:

Количество сравнений = N (N - 1)/2, где N - число работников.

Так, для 10 работников надо произвести 45 сравнений, а оценки по этому методу 15 - уже 105 сравнений.

Таблица 1.4

Матрица парных сравнений

| № п/п | Фамилия работника | 1 | 2 | 3 | 4 | 5 | 6 | ∑ |

| 1 | Свиридова И.Э. | + | + | ( | + | 3 | ||

| 2 | Белов В. А. | + | + | 2 | ||||

| 3 | Харченко В. Л. | + | 1 | |||||

| 4 | Воробьев И.Н. | + | + | + | + | + | 5 | |

| 5 | Леонтьев С. В. | 0 | ||||||

| 6 | Тренев В.Н. | + | + | + | + | 4 |

Например, при оценке подчиненных можно исходить из того, что в соответствии с законом нормального распределения 10% персонала имеют высший уровень производительности, 20% - производительность выше среднего, 40% - средний уровень, 20% - ниже среднего и 10% - низший уровень производительности. Таким образом, в группе из 20 человек при использовании метода заданного распределения оценивающему нужно будет двух работников оценить как отличных, четырех - как хороших, восемь работников - как имеющих средний уровень производительности, четырех -ниже среднего и двух человек - как имеющих очень низкие показатели производительности. Известно, что при оценке эффективности работников руководители часто сталкиваются с трудностями, обусловленными действием ошибок оценивания. Заданное распределение используют для того, чтобы исключить такие ошибки оценки, как ошибка центральной тенденции и ошибка снисходительности.

Заданное распределение является формой сравнительной оценки, при которой руководитель относит подчиненных к определенной категории в соответствии с заранее заданным правилом. При этом исходят из того, что проявление оцениваемых рабочих характеристик подчиняется закону нормального распределения.

При оценке по методу заданного распределения оценивающему необходимо определить характеристики и параметры распределения и вписать в соответствующие клетки таблицы фамилии сотрудников, соответствующих по его мнению, заданным параметрам (см.табл. 1.5).

Не следует забывать, что метод заданного распределения сам по себе может стать источником ошибок при оценке. Так, если все работники подразделения хорошо справляются со своей работой, то требование разделить работников на «хороших» и «плохих» будет явно несправедливым и надуманным, что неизбежно вызовет сопротивление как со стороны тех, кто производит оценку, так и со стороны оцениваемых. Для многих руководителей оценка рабочих показателей и трудового поведения подчиненных с использованием методов ранжирования связана с определенными трудностями.

Таблица 1.5

Пример использования метода заданного распределения| Характеристика распределения | Заданное распределение | Фамилии сотрудников |

| Выдающиеся результаты | 5% | |

| Высокие результаты | 10% | |

| Средние результаты | 70% | |

| Результаты ниже среднего | 10% | |

| Неприемлемые результаты | 5% |

Главным образом эти трудности обусловлены тем, что оценивающим бывает трудно провести различие между хорошим и очень хорошим, между средним и плохим работником. Оценка рабочего поведения с использованием специальных форм (анкет) позволяет преодолеть эти трудности, так как дает возможность оценивать конкретные образцы рабочего поведения работника.

При оценке (или самооценке) рабочего поведения используются оценочные формы, содержащие утверждения или формулировки, которые описывают эффективные и неэффективные виды рабочего поведения. При этом оценка осуществляется по ряду параметров, связанных с выполнением работы или с достижением намеченных целей. При заполнении вопросника руководитель, производящий оценку, отвечает «да» или «нет» на серии вопросов, касающихся рабочего поведения, или отмечает знаком «+» нужный вариант ответа.

Дополнительные трудности, связанные с использованием этого метода, заключаются в том, что образцы поведения, которые для одной профессиональной группы могут рассматриваться как эффективные, в работе представителей других профессий могут не встречаться вообще. Поэтому для каждой профессиональной группы требуется или разработка новых, или соответствующая адаптация ("подгонка") уже существующих батарей вопросов, что требует достаточно высокой квалификации специалистов, разрабатывающих такие оценочные формы, и больших затрат времени.

При оценке рабочего поведения в некоторых организациях при проведении аттестации используется и самооценка, то есть оценка самим работником собственных рабочих результатов. Это возможно для работ, предполагающих четкую регламентацию и определенные конечные результаты. В этом случае работник сам заполняет на себя предварительно подготовленную кадровой службой специальную форму, которую до рассмотрения аттестационной комиссией он обсуждает со своим непосредственным руководителем.

Данный метод полезен при решении задач, связанных с развитием работников, поскольку он позволяет рассматривать их работу и получаемые результаты через призму конкретных образцов поведения, что дает возможность руководителю наметить основные направления улучшения работы каждого из его подчиненных.

Использование стандартных форм для оценки рабочего поведения подчиненных позволяет не только лучше решать комплекс задач, связанных с повышением эффективности труда персонала, но и одновременно развивать у руководителей навыки анализа и установления причинно-следственных связей между рабочим поведением и рабочими результатами подчиненных.

Оценка персонала через управление по целям основано на постановке целей, которые должны быть достигнуты за определенный период времени (месяц, квартал, год). Чаще всего этот метод применяется для оценки работы специалистов и руководителей разного ранга.

Управление по целям как метод оценки работников предполагает широкое использование объективных показателей, таких, как объем продаж, прибыль в рублях, количество рекламаций и др.

Использование управления по целям при оценке работы полезно тем, что позволяет как оцениваемым, так и оценивающим лучше понять цели, критерии и стандарты, в соответствии с которыми оценивается их работа, и на основании каких показателей будет определяться достигнутый прогресс.

Основными элементами управления по целям являются:

- постановка целей; планирование работы; текущий контроль; оценка достигнутых результатов и подведение итогов.

Таблица 1.6

Основные элементы управления по целям| Основные элементы | Содержание |

| Постановка целей | Формулировка долгосрочных стратегических целей Формулировка конкретных задач, стоящих перед всей организацией Определение целей подразделения Определение задач каждого работника |

| Планирование работы | Установление основных этапов выполнения работы Разработка плана конкретных мероприятий по реализации поставленных целей Выявление потребности в обучении Ресурсное обеспечение |

| Текущий контроль | Разработка и внедрение процедур контроля Разработка механизмов коррекции нежелательных отклонений в работе Установление механизма обратной связи |

| Оценка достигнутых результатов и подведение итогов | Определение процедуры подведения итогов при завершении работы Оценка общей эффективности |

Главным в процессе управления по целям является то, что постановка целей, планирование работы и подведение итогов осуществляются в ходе совместных обсуждений (консультаций) руководителя и подчиненных. Использование управления по целям в качестве оценочной процедуры позволяет повысить уровень мотивации и личной ответственности исполнителей [10, с.74].

Управление по целям - это сложный процесс, включающий в себя ряд этапов и предполагающий учет множества факторов, которые оказывают влияние на достижение поставленных целей. Из всех этапов процесса управления по целям , наибольшее значение имеют этап постановки целей и этап подведения итогов, так как именно эти этапы дают руководителю основную информацию, позволяющую оценить работу его подчиненных (см.табл.1.7).

Таблица 1.7.

Пример рабочей формы, используемой в практике управления по целям

| Рабочие обязанности | Вес | Характеристики результатов | Рабо- чие Стан дар- ты | Результаты | Сроки | ||

| Целевые | Достиг нутые | Целевые | Достигнутые | ||||

| Доставка продукции | 0.3

| Процент поставок в срок | 95%

|

|

|

|

|

| Качество работы

| 0.25

| Процент отказов Процент рекла-маций | 5%

5% |

|

|

|

|

| Эффективность работы

| 0.2

| Затраты на доставку единицы продукции

| 1000 руб.

|

|

|

|

|

На этапе подведения итогов руководителем совместно с подчиненными оценивается не только достигнутый прогресс, но и осуществляется, если это необходимо, пересмотр целей или постановка новых целей.

Задачи этого этапа наилучшим образом решаются посредством оценочного собеседования, которое руководитель проводит с работником. Для большинства руководителей проведение собеседования является наиболее трудной задачей, так как при этом требуется хорошо владеть не только методом управления по целям, но и навыками межличностного общения. Грамотное проведение оценочного собеседования требует от руководителя умения слушать, умения преодолевать сопротивление подчиненных, открытости в общении и способности создания доверительной атмосферы в ходе собеседования.

Любая цель, стоящая перед работником, должна способствовать достижению целей подразделения или организации. При этом следует отслеживать, чтобы поставленные цели отвечали следующим требованиям:

Рабочие цели должны поддаваться четкой количественной или качественной оценке. Те цели, достижение которых не может быть подтверждено (либо на основании измерений, либо качественных экспертных оценок), должны по мере возможности отбрасываться.

Следует ставить достаточно сложные, напряженные, перспективные цели. Постановка слишком простых целей не мотивирует работников и развивает формальное отношение к работе.

Цели должны быть конкретными. Не следует формулировать цели в общем виде, как, например: «улучшить отчетность», «наладить систему связей», «работать более внимательно», «уделять больше внимания клиентам». Эти цели можно перевести на язык конкретных рабочих целей.

Должен быть четко определен срок исполнения.

Цели должны быть реалистичными, то есть такими, которые могут быть достигнуты исполнителем.

Они должны быть в пределах компетенции или контроля того работника, для которого они поставлены. Если ситуация не зависит целиком и полностью от усилий данного работника, то свою нерадивость он всегда может списать на плохую работу других людей или других служб [7, с.149].

Работник должен видеть, что достижение поставленных целей связано с его карьерным ростом или развитием.

Важно, чтобы исполнители активно участвовали как в процессе определения целей, так и в разработке плана действий. Необходим высокий уровень сотрудничества со стороны подчиненных.

Цели и план действий должны служить основой для регулярного подведения итогов работы. Регулярные встречи, специально посвященные подведению итогов, дают возможность руководителю и работнику обсудить достигнутый прогресс и в случае необходимости - скорректировать цели.

Одна из трудностей, с которой сталкиваются многие руководители при использовании управления по целям для оценки работы подчиненных, заключается в том, что при этом им приходится выступать в роли консультантов или помощников, что может противоречить их представлениям о том, как должен вести себя руководитель [10, с.119].

В заключение следует отметить, что использование управления по целям при оценке работы, несмотря на сложность и высокие требования к квалификации руководителей, осуществляющих оценку, при грамотном применении способствует созданию атмосферы сотрудничества между руководителем и подчиненными, стимулируя проявление ответственности и самостоятельности, повышает уровень удовлетворенности работников выполняемой работой и их приверженность своей организации и своему подразделению.

Выбор метода оценки, наилучшим образом отвечающего поставленным целям, рабочим условиям, и потребностям организации и сложившейся в ней организационной культуре - это сложнейшая задача.

Большинство организаций остро нуждается в работниках (как руководителях, так и в специалистах кадровых служб), способных к ее успешному решению. К сожалению, далеко не все российские организации сегодня осознали насущную необходимость введения системы оценки рабочих показателей, отвечающей современным требованиям. Наиболее действенным стимулом к решительным действиям в этой сфере является перевод задачи повышения эффективности работы всех категорий персонала в разряд важнейших приоритетов кадровой политики, реализуемой организацией. Большую помощь здесь может оказать проведение обучения для всех, кто имеет отношение к разработке системы оценки и обеспечению ее бесперебойной работы.

При использовании любых методов оценки и независимо от того, насколько хорошо определены критерии, используемые при оценке работы персонала, на решение руководителя могут оказывать влияние ошибки, связанные с особенностями межличностного восприятия, такие как:

Ошибка центральной тенденции возникает тогда, когда большая часть кандидатов оценивается средним баллом (хотя можно ожидать, что кто-то из кандидатов лучше, а кто-то хуже).

Ошибка снисходительности - большинство кандидатов оценивается высокими оценками, что может привести к принятию таких решений, которые негативно скажутся на мотивации работников, на их стремлении работать с полной отдачей.

Ошибка высокой требовательности - большинство кандидатов получает низкие оценки. Эта ошибка способна негативно повлиять на отношение персонала к своей работе и подрывает веру работников в справедливость решений, принимаемых руководством.

Эффект ореола возникает тогда, когда руководитель оценивает подчиненного как хорошего или плохого работника, ориентируясь на какую-то одну характеристику, которая в его глазах перевешивает все остальные.

Ошибка контраста возникает тогда, когда средний работник получает высокую оценку, если он оценивается после нескольких достаточно слабых работников, или низкую- если он идет после нескольких сильных.

Стереотипизация - это тенденция сравнивать подчиненного со стереотипом «идеального работника». Этот стереотип может сильно различаться у разных руководителей, производящих оценку, и иметь слабое отношение к реальным требованиям работы [10, с.56].

Ошибки оценивания, влиянию которых в той или иной мере подвержен каждый оценивающий, затрудняют, а иногда делают невозможным разделение работников на успешных и неуспешных. Кроме того, эти ошибки мешают сравнивать оценки, полученные от разных экспертов. Например, возможна такая ситуация, когда хороший работник, оцененный руководителем, подверженным ошибке центральной тенденции, получит более низкую оценку, чем плохой работник, которого оценивал руководитель, подверженный ошибке снисходительности.

Более высокого качества оценки персонала можно добиться, если понимать не только истоки появления ошибок оценки, но и знать пути их преодоления.

Один из подходов к преодолению ошибок оценки заключается в совершенствовании самой процедуры оценки. Например, использование шкал оценки с комментариями, точно описывающими соответствующие проявления рабочего поведения или рабочие навыки, позволяют уменьшить влияние эффекта ореола, ошибок высокой требовательности, снисходительности и центральной тенденции, поскольку при использовании этих шкал руководителям предлагаются конкретные примеры и образцы поведения, в соответствии с которыми они должны оценить работу подчиненных.

Повысить объективность результатов оценки может привлечение к этой процедуре в качестве экспертов наряду с непосредственным руководителем оцениваемого исполнителя и других работников организации. Это могут быть вышестоящие руководители, специалисты службы кадров, работники из других подразделений и служб, с которыми оцениваемому работнику приходится регулярно сотрудничать. Перспективным подходом к преодолению ошибок при оценке рабочих показателей является развитие навыков оценки у руководителей и специалистов кадровых служб. Они должны учиться правильному применению методов оценки, учиться тому, как использовать информацию, полученную в результате оценки работы персонала. Большую помощь в этом может оказать специальное обучение и тренинги, предлагаемые некоторыми учебными центрами. Важным условием преодоления негативных последствий, связанных с ошибками оценки, является более высокий уровень знаний и навыков руководителя в области психологии управления и в вопросах управления персоналом. Оценка рабочих показателей - это лишь один из инструментов, с помощью которых руководитель воздействует на своих подчиненных, чтобы добиться от них высоких рабочих результатов. Этот инструмент невозможно использовать должным образом в отрыве от всего комплекса задач, решаемых в отношении подчиненных [10.с.56].

Наша задача состояла в том, чтобы описать те методы оценки работы, которые на сегодняшний день получили наиболее широкое распространение в практике работы руководителей, и показать их сильные стороны и потенциальные недостатки, а также решаемые с их помощью задачи. Оценка работы персонала может служить в качестве инструмента, способного помочь руководителю при достижении целей, стоящих перед организацией и подразделением. Однако при этом руководитель должен не только хорошо разбираться в существующих методах оценки, но и уметь верно выбрать методы, лучше подходящие как при принятии административных решений, так и при принятии решений, связанных с развитием работников.

2.ОЦЕНКА ДЕЯТЕЛЬНОСТИ ПЕРСОНАЛА КАК КЛЮЧЕВОЙ КОМПОНЕНТ КАДРОВОЙ ПОЛИТИКИ БАНКА РОССИИ 2.1 Подходы и принципы оценкиВ настоящей работе была предпринята попытка обобщить и систематизировать накопленный опыт деловой оценки банковского персонала и охарактеризовать все составляющие ее элементы. Объектом оценки выступает деловое поведение, деятельность сотрудников банка. Она имеет свои особенности, которые проявляются прежде всего в специализации труда. Можно выделить горизонтальную (или функциональную) и вертикальную (или иерархическую) деятельность. Первая предполагает распределение всех видов работ на три категории — технологическую, основную, и поэтому требующую специального банковского образования; обеспечивающую и обслуживающую. Для выполнения работ последних двух категорий на начальном этапе работнику достаточно иметь образование общего профиля. Но в современных условиях финансовой деятельности в России в банках пока находят применение и лица с техническим или гуманитарным образованием. Они, как правило, готовы учиться и переучиваться, активно реализуют свой творческий потенциал, оказываясь иногда даже более перспективными служащими. В настоящее время банки нуждаются не просто в специалистах в области финансов, но в образованных людях, интеллектуальный потенциал которых способен укрепить позитивный имидж и значительно развить элементы корпоративной культуры.

В пределах каждой категории банковских служащих можно выделить три уровня деятельности: низший, средний и высший.

Низший уровень занимает персонал, трудовые функции которого строго регламентированы, свобода выбора максимально ограничена нормативными документами. Это технический персонал, операционисты, технические исполнители. Они обязаны четко исполнять нормы и правила, непременно следовать требованиям должностных инструкций, прилежно усвоить типовые схемы делового поведения. Это считается высшим признаком профессиональной культуры. Операционная техника низовых исполнителей, основываясь на предыдущем опыте, на инструкциях и типовом алгоритме, оберегает от ошибок, снижает риск деятельности. Такой труд не требует проявления индивидуальности, ограничивает творчество и побуждает исполнителя к добросовестности, организованности, собранности и методичности, готовности к регламентированной деятельности. Некоторые банковские профессии (кассир, инкассатор, инспектор) имеют свои особенности коллективного взаимодействия, т. е. ограничения при отборе и определении на должность с учетом личных черт и особенностей характера. Чем меньше людей осведомленно о профессиональной деятельности банковского работника, его служебных обязанностях, тем безопаснее его жизнедеятельность.

По своей работе в РКЦ г.Камышлова, я знаю, что 95 — 97% рабочего времени операционистов уходит на выполнение служебных обязанностей. При этом надо учитывать взаимодействие с клиентами, конфиденциальный характер информации, отношение к материальным ценностям, корпоративные интересы и необходимость соблюдения банковской и коммерческой тайны. Однако даже в условиях четко организованной иерархически построенной системы жестких банковских технологий всегда есть место инициативе исполнителей. Например, в работе с клиентами это может быть оптимальное размещение денежных средств клиентов, консультирование, разъяснение, реклама, забота о клиенте.

Средний уровень занимают менеджеры-технологи, руководители среднего звена, ведущие и главные специалисты структурных подразделений, прогнозисты, аудиторы, исполнители контрольно-ревизионных функций, алгоритмисты и др. Их основная роль сводится к координации, контролю за строгим соблюдением установленных процедур, обеспечению достижения показателей бизнес-планов. Для них обязательно профессиональное знание текущих массовых банковских операций и технологий, инструктивных документов, а также владение компьютерными технологиями, знание иностранных языков, теоретическая подготовка по основам права, экономики, коммерции и маркетинга. Вместе с тем многие хозяйственные ситуации оказываются уникальными, вызывают принципиально новые задачи, в решении которых накопленные опыт и владение техникой не всегда помогают. В определенной мере требуются навыки творческого подхода к ситуации, предпринимательской интуиции, но в рамках служебной роли.

Высший уровень занимают руководители и менеджеры — аналитики, выполняющие функции стратегического анализа и планирования. Это лидеры, «звезды», мозговой центр организации. Они наделены максимальными полномочиями и наибольшей ответственностью. Их деловая активность определяет конкурентоспособность банка, а отсутствие специалистов такого уровня рассматривается как фактор риска. Содержание их труда включает: аудит, диагностику и оптимизацию финансовых процессов; оперативную подготовку решений по управлению активами и обязательствами банка, затратами и прибылью, операциями с ценными бумагами и валютой, производительностью и эффективностью; выявление тенденций развития финансовых процессов и обеспечение безопасности.

Особенность банковской организации состоит в том, что большинство работников (до 90%) может быть причислено, несмотря на занимаемые ими должности, к техническим специалистам с четко регламентированными исполнительскими функциями. И только небольшая часть работников (не более 10%) занята творческими аналитическими функциями. Высокая востребованность «механического» труда обусловлена жесткой иерархичностью и упорядоченностью финансовых операций и процедур, необходимостью защиты содержащейся в них информации, а в конечном счете — естественной природой денежных отношений.

В таблице 2.1 приведены данные о соотношении специалистов в Камышловском РКЦ. Видимо, вопрос оптимизации соотношения категорий специалистов остается актуальным. Современные условия предъявляют новые и более жесткие требования к структуре, профессиональным знаниям и умениям работников, к объему и содержательности решаемых вопросов. Для оптимизации текущей и перспективной потребности в кадрах необходимо использовать научные методы (математической статистики, распознавания образов, социометрии, психоанализа). Аудит человеческих ресурсов банка должен начинаться с тотальной оценки эффективности деятельности штатных сотрудников.

Таблица 2.1

Соотношение категорий специалистов в условиях специализации деятельности (%)

| Вид деятельности | Главный специалист | Ведущий специалист | Специалист 1 категории | Специалист 2 категории |

| Технологическая | 25 | 30 | 35 | 10 |

| Обеспечивающая | 20 | 25 | 35 | 20 |

| Обслуживающая | 10 | 15 | 35 | 40 |

В основе деловой оценки банковских работников лежат два подхода. Во-первых, ранее указанные виды специализации и четкое распределение функций и компетенций между подразделениями, отделами, службами, секторами. Во-вторых, исторически сложившиеся традиции и требования к профессиональной культуре банковского служащего, которую можно определить как уровень профессионализма, а также возможность реализации личности, ее способностей в процессе деятельности, обеспечивающей высокую результативность труда. Высокий профессионализм должен сочетаться с развитым гражданским и нравственным сознанием и дополняться способностью убеждать и воздействовать на поведение клиентов. Эффективный работник способен учитывать социально-психологические особенности различных социальных групп и слоев населения, он умеет определять настроение и ориентироваться на него, а также на потребности клиентов, проявляя внимание к ним и доброжелательность. Именно на развитие элементов профессиональной культуры должна быть направлена концепция деловой оценки. Такой подход обусловлен достаточно высоким общественно-экономическим статусом и престижем банковской организации; многоцелевой ориентацией деятельности банка на любом уровне (на результат, получение прибыли, совершенствование деятельности, клиента, высокое качество обслуживания); личной заинтересованностью банковских работников в обновлении знаний и умений, повышением своего мастерства, профессиональном росте в связи с общественной востребованностью, модернизацией деятельности, а также определенными трудностями в получении штатных должностей (престижностью и дефицитностью профессии банковского работника).

На основании накопленного опыта оценочной деятельности кадровых служб в системе Банка России, его региональных отделений и филиалов, коммерческих банков можно сформулировать важные концептуальные подходы и принципы.

1. Гуманизм. Стремление гарантировать соблюдение и защиту прав и профессиональных интересов аттестуемых работников. Сокращение интервалов между оценками по желанию работников. Допустимость самооценки. Возможность применения разнообразных (с учетом индивидуальности) методов и приемов оценки. Многоплановость базовой информации.

2. Объективность. Адекватное описание исходных показателей деятельности работника. Независимость оценки от занимаемой должности специалиста, его заслуг и сложившегося имиджа. При этом учитываются все факторы и причины, которые могут оказать неблагоприятное влияние на процедуру и результаты оценки. Равенство всех элементов процедуры деловой оценки.

3. Нацеленность на результат. Каждый сотрудник банка должен уметь работать в жестко установленных рамках, соблюдая нормативы и стандарты по определенной технологической карте. Он должен знать объем возложенной на него ответственности, количественные результаты своей работы, сроки и формы предоставления отчетной информации. В связи с этим необходима система оценки индивидуальных целевых показателей, включающая установленные стандарты исполнения. Собственно оценка результатов труда работника будет состоять в соотнесении фактических показателей со стандартами исполнения. Итоговая оценка может выводиться как среднее арифметическое по каждой оцениваемой функции или целевому заданию.

4. Индивидуально-личностный подход. Оценка обязательно должна учитывать индивидуальные особенности, интересы, склонности, потребности и мотивы поведения служащего, которые нередко скрыты от непосредственного наблюдения. Такой подход способствует повышению эффективности деятельности работника, а также формирует механизм внутренней мотивации.

5. Обратная связь. Оценка деятельности должна сопровождаться получением оперативной информации о ее воздействии на последующую работу персонала. Обратная связь в деловой оценке имеет стратегическое значение. Недооценка результатов его труда может явиться причиной снижения работоспособности.

6.Регулярность. В зависимости от должности регулярность оценки может составлять от одного раза в год для низовых служащих и до одного раза в три-пять лет — для специалистов высшего звена.

7. Компетентность. Проведение оценки должно осуществляться лицами, способными разобраться в специфике деятельности аттестуемых работников. Как правило, это специалисты и менеджеры высшего звена, психологи, социологи, консультанты по вопросам работы с персоналом. Что касается деятельности ведущих специалистов-аналитиков, менеджеров, то их деловая оценка и аттестация пока не проводилась.

2.2 Нормативно-правовая база оценкиОценка деятельности персонала в системе Банка России проводится с 1993 г. (она начиналась с психологического тестирования служащих). Накоплен значительный опыт в Тюменской, Омской, Свердловской областях, в Национальном банке Республики Башкортостан и других регионах. Деловая оценка рассматривается как общая часть системы управления и опирается на имеющиеся распорядительные документы по Расчетно-кассовым центрам (РКЦ) Банка России.

Важная роль отводится предварительной подготовке, которая в первую очередь включает изучение содержания труда на каждом рабочем месте, определение механизма их взаимодействия и обеспечения коллегиальности в реализации бизнес-планов. Наиболее четко и полно описаны рабочие места для техников-операционистов: определены названия, основные должностные обязанности, полномочия, порядок взаимодействия и взаимозаменяемость сотрудников (в том числе и в непредвиденных обстоятельствах), используемые материалы и оборудование, нормативные показатели, объемы и сроки исполнения работы. Такая своеобразная инвентаризация рабочих мест служит объективным источником информации и важным средством оценки результатов работы.

Сложнее определить сущность и содержание труда менеджеров-технологов. С одной стороны -это традиционные типовые расчеты, анализ финансовых показателей в соответствии с нормативно-инструктивными материалами Банка России, составление отчетов, обязательных к представлению в органы налогового контроля, статистики, вышестоящие организации, а также нерегламентированных оперативных справок и отчетов. С другой стороны, в новых условиях менеджер получает известную свободу действий в подготовке финансовых решений и маркетинговых исследований. В таблице 2.2 приведены критерии и уровни классификации рабочих мест банковских менеджеров-технологов.

Предварительная подготовка включает также и разработку графика проведения оценки-аттестации с указанием видов, сроков, подразделений, состава и полномочий комиссии, а также правил, норм и процедур оценки. Процедура и методика комплексной оценки деятельности предполагает, что в ее основе лежат многочисленные источники информации, которые собираются и систематизируются в течение месяца по следующим направлениям: результаты деятельности за последние 6 — 12 месяцев; итоги обучения и предыдущей оценки; служебные перемещения; наказания и поощрения.

Таблица 2.2

Критерии и уровни классификации рабочих мест менеджеров-технологов (по подразделениям)

| Критерии классификации рабочих мест | Уровни классификации | ||

| высший | средний | низший | |

| 1. Необходимость финансовой теоретической подготовки, знание инструкций и нормативов, техническая грамотность, уровень интеллектуальной сложности выполняемых работ и ответственности за принимаемые решения. | валютный и отдел кредитования, экономический отдел | отдел кассовых операций, сектор ценных бумаг, сектор дело про извод ства | отдел бухучета, специалисты не основной деятельности |

| 2. Уровень психологической нагрузки: объем межличностных коммуникаций, степень ответственности за сохранение конфиденциальной информации. | операции по вкладам, РКЦ | отдел кредитования, экономический отдел | отдел кассовых операций, отдел бухучета |

| 3. Особые требования к физическому и психическому состоянию работника, повышенные эмоциональные и стрессовые нагрузки, необходимость хорошей физической формы, повышенная психическая устойчивость. | отдел охраны и инкассации, служба безопасности | отдел кассовых операций, операции по вкладам, РКЦ | отдел бухучета, экономический отдел |

| 4. Требования к концентрации внимания: склонность к монотонной работе, продолжительное сохранение внимания. | валютный отдел, отдел кассовых операций | операции по вкладам, РКЦ | отдел кредитования |

| 5. Необходимость совмещения профессий, освоение нововведений, работа в нестандартных и экстремальных ситуациях, принятие рискованных решений. | служба экономической безопасности | операции по микропроцессорным ПК | валютный и отдел кредитования, РКЦ |

| 6. Работа с материальными ценностями. | валютный, реализация монет и слитков, РКЦ | валютный, реализация монет и слитков, РКЦ | |

Одновременно члены комиссии посещают работника на рабочем месте, учитывают отзывы коллег и клиентов о нем, изучают табель учета рабочего времени и т. д.

Ни один из источников информации не может рассматриваться как определяющий фактор, а только как составляющий элемент, звено для объективной деловой оценки. В случае возникновения сложных и спорных ситуаций, касающихся профессиональных вопросов, роль арбитра может выполнять специальный эксперт, вводимый в состав комиссии.

Заслуживает внимания и такой вариант, когда в состав комиссии включается «доверенное лицо» работника как гарант соблюдения и защиты прав и профессиональных интересов последнего. Доверенному лицу разрешается присутствовать при проведении процедуры оценки (как на этапах сбора информации, так и на заключительном собрании).

В мировой практике широко применяется система самооценки деятельности, осуществляемая самим работником. Это повышает доверие, помогает членам комиссии быть более объективными, а также выявить проблемы развития персонала.

2.3.Содержание деловой оценкиОценка деятельности работников служит основой для проведения административных кадровых процедур. Основная трудность оценки обусловлена большим числом параметров, характеризующих человека и специалиста и носящих преимущественно описательный характер. Рассмотренные выше подходы и принципы оценки обусловливают обязательность использования методов, дающих максимально возможную объективную оценку. Наибольшая эффективность достигается при использовании комплексной оценки работника. По ее итогам составляется документ «Служебная оценка» и принимаются соответствующие кадровые решения.

Аттестационная комиссия (не менее трех человек) после проведения необходимой подготовительной работы и заполнения оценочного документа проводит заключительное заседание — собеседование с работником, на котором его знакомят с содержанием аттестационного листа, отвечают на все его вопросы. В случае необходимости заслушивают доверенное лицо аттестуемого. Затем объявляется итоговая оценка, учитывающая все аспекты профессиональной культуры: профессиональную компетентность, исполнительскую дисциплину, эффективность обучения и саморазвития, социальную коммуникабельность, психологические особенности и потенциальные возможности. Несмотря на многообразие методов оценки, общая (итоговая) оценка, как правило, тяготеет к одному из пяти возможных уровней служебных успехов и достижений в цифровом и словесном выражении (см.табл. 2.3).

Таблица 2.3

Классификационные ряды в оценке| Уровень (класс) | Балл | Комментарии |

| Отлично (или очень хорошо) | 5 | Успехи соответствуют или превышают особо высокие (идеальные) требования. Особо выдающиеся успехи. |

| Хорошо | 4 | Успехи полностью соответствуют или несколько выше среднего уровня требований. |

| Удовлетворительно | 3 | Успехи в основном соответствуют среднему уровню требований. |

| Достаточно | 2 | Деловое поведение в общем соответствует среднему уровню требований, еще удовлетворяют организацию, но есть отдельные недостатки и проблемы. Конфликтные ситуации. |

| Неудовлетворительно | 1 | Деловая активность и успехи в силу значительных недостатков, пробелов не достигают (ниже) среднего уровня требований. |

| Плохо | 0 | Полная профессиональная непригодность |

Если результаты оценки оказываются ниже нормы (среднего уровня требований), и в особенности хуже результатов, полученных в предыдущей оценке, члены аттестационной комиссии должны обязательно в аттестационном листе указать причины. И если они связаны с ухудшением состояния здоровья, условий труда и т. д., то принимаются во внимание законодательно-нормативные документы. Кроме определения уровня служебной успешности в заключение даются конкретные предложения или рекомендации для дальнейшего служебного роста аттестуемого работника, его карьеры. В частности, могут быть указаны должности, на которые он может претендовать, причем эти указания носят рекомендательный характер.

Аттестационные листы остаются в личных делах работников, а информация является конфиденциальной.

В рамках действующей системы служебной оценки банковских служащих можно выделить два вида аттестации (оценки), аналогичных по процедуре, форме проведения, но различных по другим признакам:

а) регулярная (очередная, плановая). Такая оценка организуется один раз в год и в ней принимают участие все категории персонала, кроме тех, которые к моменту аттестации достигают пенсионного возраста или находятся в состоянии продолжительной болезни, служебной командировки или на курсах повышения квалификации, а также сотрудников, проходящих испытательный срок;

б) оценка по необходимости. Это, как правило, внеочередная служебная аттестация, обусловленная либо производственной необходимостью, либо причинами индивидуального характера: по инициативе самого работника при продвижении по службе или смене видов деятельности, участии в конкурсах, переходе на научно-педагогическую работу, выезде на работу за рубеж. В разряд особо значимых причин входят изменения управленческо-административных функций работника, когда инициатива исходит от руководителя высшего звена (т. е. работнику делегируют «особые полномочия»).

Таким образом, в качестве одного из условий проявления заинтересованности работников в полноценном выполнении банковским сообществом возлагаемых на него надежд по поддержке развития национального хозяйства Российской Федерации и решении социальных проблем выступает объективная оценка результатов работы и признание заслуг коллегами и руководством.

3.ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРОВЕДЕНИЯ ОЦЕНКИ ПЕРСОНАЛА В РАСЧЕТНО-КАССОВЫХ ЦЕНТРАХ СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1.Общая характеристика организации

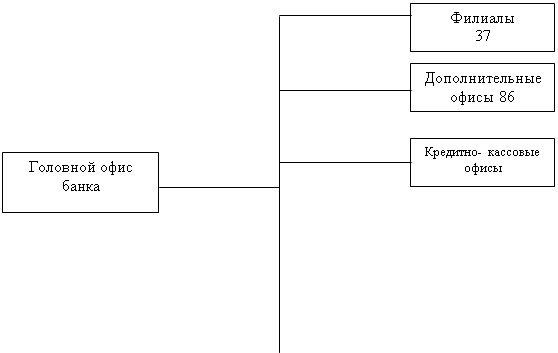

Расчетно-кассовый центр города Камышлова функционирует в составе Главного управления ЦБ по Свердловской области, является его обособленным структурным подразделением, входит в единую централизованную систему Банка России с вертикальной системой управления и осуществляет в соответствии с Положением от 27 марта 1998 года часть функций Главного управления по территории Свердловской области.

Основной целью деятельности РКЦ г. Камышлова является обеспечение эффективного, надежного и безопасного функционирования системы расчетов Российской Федерации.

Взаимоотношения РКЦ с обслуживаемыми кредитными организациями, представительными и исполнительными органами государственной власти, местного самоуправления, органами федерального казначейства, другими клиентами, а также иными юридическими лицами строятся на основе договоров, заключаемых РКЦ от имени Главного управления, в пределах компетенции, определяемой доверенностью, оформленной в порядке передоверия начальником Главного управления, Положением и нормативными актами Банка России. Ответственность по этим договорам несет Главное управление.

Расчетно-кассовый центр в своей деятельности руководствуется законодательством РФ, Федеральными законами «О Центральном Банке РФ (Банке России)», «О банках и банковской деятельности», Положением от 27.03.1998 и иными нормативными актами Банка России.

Камышловский Расчетно-кассовый центр включает в себя следующие отделы:

отдела экономической работы;

отдела обслуживания прочей клиентуры;

отдела внутрибанковских операций:

отдела межбанковских операций;

отдела кассовых операций;

отдела информатизации;

отдела подготовки и передачи информации;

отдела экспедирования РДД и общих вопросов.

Отдел экономической работы выполняет следующие функции:

1. Надзор за деятельностью филиалов коммерческих банков;

анализ деятельности филиалов коммерческих банков на основании ежемесячной бухгалтерской отчетности,

осуществление контроля за деятельностью филиалов коммерческих банков,

контроль за достоверностью предоставляемой отчетности;

2. В области налично-денежного оборота (НДО):

анализ и прогноз состояния НДО;

ежедневная организация работы филиалов комбанков по сдаче и получению денежной наличности;

контроль за соблюдением филиалов комбанков нормативных актов координирующих НДО

3. В области валютного регулирования:

Контроль за работой пунктов обмена валюты уполномоченными и коммерческими банками

4. Проведение оценок, анализа и прогнозирования социально-экономического положения и развития территории, обслуживаемой РКЦ, в т. ч. субъектов экономики (банков, предприятий, организаций);

5. На основании Положения 14-П от 05.01.98. «О правилах организаций наличного денежного обращения на территории РФ» проводит работу с клиентами РКЦ по организации денежного обращения.

Отдел обслуживания прочей клиентуры:

1. осуществляет расчетное обслуживание филиалов кредитных организаци;

2. расчетное обслуживание счетов клиентов, не являющихся кредитными организациями, органов местного самоуправления, исполнительных органов государственной власти, их учреждений и организаций, счетов бюджетов всех уровней, отделения Федерального казначейства;

3. обеспечение учета и контроля осуществления кассовых операций.

4. участвует в ревизиях по кассе, резервным фондам, исполняет письма, рекламации клиентов;

5. взимает плату за расчетные услуги

6. осуществляет обслуживание счетов бюджетных организаций;

7. производит зачисление средств в доходы бюджетов всех уровней.

8. составляет бухгалтерскую и статистическую отчетности и представляет в главное управление ЦБ РФ по Свердловской области а установленные сроки.

Отдел внутрибанковских операций:

1. Ведет бухгалтерский учет основных средств, малоценных быстроизнашивающихся предметов, нематериальных активов, товарно-материальных ценностей на складе и у подотчетных лиц

2. Составляет проверочные ведомости по внутрибанковским счетам на 1-е число каждого месяца;

3. Ведет бухгалтерский учет по расчетам с кредиторами и дебиторами;

4. Ведет операции по ссудам на индивидуальное жилищное строительство и другие цели, выдаваемые сотрудникам РКЦ.