Доходы учреждений Национального банка Украины

Расходы учреждений Национального банка Украины

АНАЛИЗ, УЧЁТ И КОНТРОЛЬ ДОХОДОВ И РАСХОДОВ УЧРЕЖДЕНИЙ НАЦИОНАЛЬНОГО БАНКА УКРАИНЫ

Учёт процентных расходов и приравненных к ним комиссий

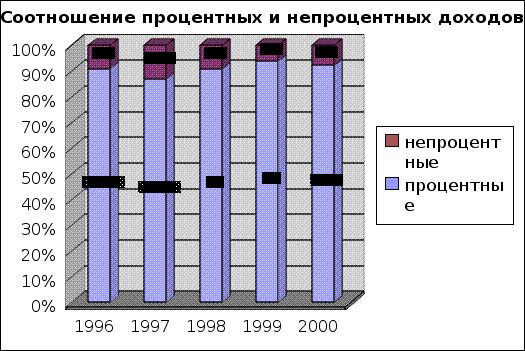

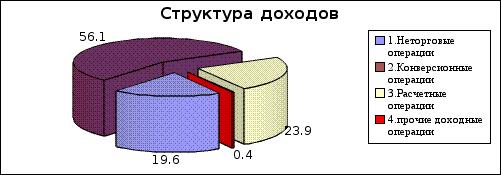

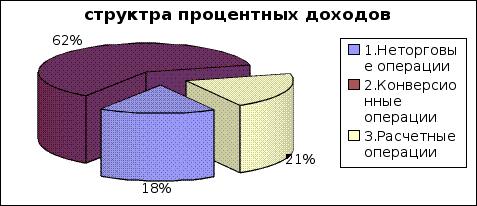

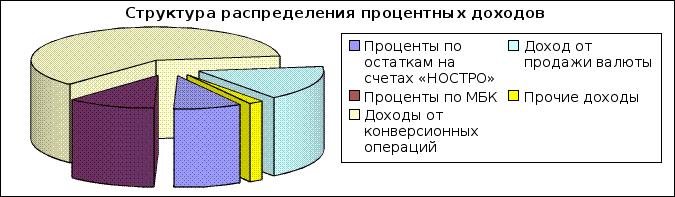

Учет и Анализ процентных доходов

Анализ расходов управления Национального банка Украины

Анализ неоперационных расходов

Закон “О Национальном банке Украины”. Достижения и потери

Передача информации ЗАКАЗЩИКА для другого

Навигация

Расходы учреждений Национального банка Украины

Совершенствование доходов и расходов Национального банка Украины

115479

знаков

18

таблиц

1

изображение

1.2 Расходы учреждений Национального банка Украины.

Расходы Национального банка Украины – это уменьшение экономической выгоды в отчётном периоде в форме отлива или использования активов или выполнение задолженности, что приводит к уменьшению собственного капитала.

Расходы Национального банка Украины подразделяются по таким признакам:

1.2.1 Процентные расходы. Они включают расходы, полученные Национальным банком Украины кредитами, по срочным депозитам коммерческих банков, кредитами, привлечёнными от международных организаций, и другие процентные расходы. В плане счетов находятся в 70 разделе, группы 702 “Процентные расходы по привлечённым средствам”, 704 “Процентные расходы по полученным кредитам”, 709 “Другие процентные расходы”.

1.2.2 Комиссионные расходы. Это расходы по операциям с банками, по операциям с ценными бумагами и на валютном рынке, другие комиссионные расходы. Определенны эти расходы в 71 разделе “Комиссионные расходы” плана счетов Национального банка. Группы счетов определенны как 710 “Комиссионные расходы по операциям с банками”, 712 “Комиссионные расходы по операциям с ценными бумагами”, 713 “Комиссионные расходы по операциям на валютном рынке” , 719 “Другие комиссионные расходы”.

1.2.3 Административные расходы. В их состав входят расходы на содержание персонала (фонд основной и дополнительной заработной платы, взносы в государственное социальное страхование, другие обязательные начисления на заработную плату, материальная помощь и другие социальные выплаты, другие расходы на содержание персонала), расходы на подготовку кадров и повышение квалификации. Раздел 73 “Административные расходы” плана счетов Национального банка Украины. К ним относятся группы счетов 730 “Расходы на содержание персонала”, 731 “Расходы на содержание основных средств и нематериальных активов”, 732 “Эксплуатационные и хозяйственные расходы”, 733 “Расходы на обслуживание телекоммуникаций”, 735 “Амортизационные отчисления”.

Расходы на содержание основных средств и нематериальных активов. Они связаны с проведением всех видов ремонта и обслуживания, содержание автотранспорта, с арендной платой, лизингом и другое. Определенны группой счетов №731.

Эксплутационные и хозяйственные расходы – включают расходы за отопление, освещение и водоснабжение, на охрану, приобретение спецодежды, малоценных и быстроизнашивающихся предметов, канцелярские расходы, почтово – телеграфные, расходы на связь, телефонную сеть и защиту информации и другое. Их определяет 732 группа счетов.

Расходы на обслуживание платёжной системы НБУ, а именно: расходы на SWIFT и на REUTER, на обслуживание телекоммуникаций и электронной почты, на мобильную связь, на реализацию Государственной программы электронных денег и другое. Группа 733 плана счетов Национального банка Украины.

1.2.4. Другие расходы. К ним относятся расходы на аудит, и содержание службы инкассации, представительские расходы, расходы на маркетинг и рекламу, на спонсорство и благотворительную деятельность, специальные расходы, паевое участие в строительстве жилья, арендные платежи и другое. Раздел 76 “Другие расходы” плана счетов Национального банка Украины, включая в свою очередь группы 760 “Внереализационные расходы” и 761 “Оплата не основных налогов”.

1.2.5 Внереализационные расходы. Это штрафы, пени, неустойки, оплаченные за хозяйственные операции, другие штрафы, пени, неустойки, которые оплачены, и другие внереализационные расходы, определенны группой 760 плана счетов Национального банка.

1.2.6 Оплата не основных налогов, в частности налог на землю, акцизный сбор, НДС, в Фонд Украины социальной защиты инвалидов, за не созданные рабочие места и другое. К ним относятся расходы 761 группы “Оплата не основных налогов”.

1.3 Обеспечение банковской безопасности

Одним из приоритетных направлений в решении задачи обеспечения надежности и безопасности банковской системы Украины является определение и реализация четкой стратегии по борьбе с финансовой преступностью.

Необходимость комплексного, стратегического подхода к защите кредитных организаций (банков), а следовательно, и их клиентов, от криминального воздействия приобретает все большее практическое значение. В условиях полного реформирования экономических отношений, несовершенства и даже разбалансированности правового регулирования многих сторон жизни нашего общества, возрастает угроза криминального вмешательства в наиболее важные сферы экономики, прежде всего в негосударственный банковский сектор.

Общепризнано, что из всех сфер экономики Украины именно в банковской системе произошли наиболее глубокие структурные преобразования, именно она потенциально является наиболее работоспособной, сконцентрировав у себя весьма значительные финансовые ресурсы.

Вместе с тем следует отметить, что украинская банковская система функционирует еще недостаточно эффективно. Это обусловлено не только состоянием самой банковской системы и банковского законодательства, но и более общими причинами, корни которых уходят в экономический и финансовый кризис, порождающий в свою очередь кризис правопорядка и безопасности в стране, способствующий криминализации все новых сфер экономики, и прежде всего в сфере денежного обращения.

Растущая экспансия со стороны криминального мира представляет серьезную угрозу экономической безопасности банков. В связи с этим решительное, адекватное противодействие преступным посягательствам является одной из приоритетных задач банковского сообщества.

Фактически банковская деятельность страны оказалась зоной повышенного риска, наиболее уязвимой перед преступной экспансией.

Огромны объемы нецелевого использования государственных и иных инвестиционных средств, направляемых на развитие производства. Нередко эти средства не доходят до производителей, используются для закупки различных потребительских товаров, "прокручиваются" в коммерческих структурах, отвлекаются в виде доли уставного капитала вновь создаваемых предприятий и организаций.

Значительный урон кредитно - денежным отношениям наносит незаконная банковская деятельность, а также легализация денежных средств, приобретенных преступным путем.

Особую обеспокоенность украинских предпринимателей вызывает мощный и постоянно усиливающийся прессинг на сферу частного бизнеса со стороны преступных группировок. Примерами могут служить факты создания и использования баз данных (досье) на предпринимателей профессиональными вымогателями и мошенниками, случаи хищения "чувствительной" для финансово - хозяйственной деятельности информации (в том числе данных о банковских счетах и доходах), прослушивания линий связи и установки в офисах специальных подслушивающих устройств, подделки документов в электронной форме и т. п.

Непоследовательна, к сожалению, позиция государства. Пока кризисные явления в стране сохраняют достаточно острый характер, государство пытается дистанцироваться от проблем коммерческих банков с целью уменьшения ответственности перед обществом и населением за их деятельность. Вместе с тем очевидно, что социальная напряженность, связанная с крахом большого числа банков, невыполнением ими взятых обязательств, неминуемо вынудит власти перейти к обычной (для стран с развитой экономикой) практике и принять на себя значительную часть ответственности за деятельность коммерческого банковского сектора, обеспечение ему цивилизованных условий для нормального функционирования. Безусловно, значительная роль в решении проблем безопасности в финансово - кредитной сфере принадлежит банковскому сообществу. Многое уже сделано в практическом плане. Ряд банков создали свою службу безопасности, информационно - аналитические подразделения, охрану, инкассацию, оснащаются необходимыми техническими средствами и автоматизированными системами. Но также и очевидно, что принимаемые меры не дают должного результата, поскольку сфера банковской и иной финансовой деятельности не стала менее опасной.

В числе причин, обусловивших крайне низкую эффективность предпринятых мер, можно бы выделить:

- нескоординированность принимаемых мер. По существу, каждый банк, каждая кредитно – финансовая

- структура реализуют те меры, которые соответствуют их возможностям, личному восприятию руководителей и к которым готов персонал;

- неполнота учета факторов, определяющих банковскую безопасность и, следовательно, игнорирование их в практической деятельности. Как правило, проблемы безопасности кредитно - финансовой структуры многие ограничивают лишь внутренними аспектами деятельности - охраной ценностей и отдельных лиц, проверкой финансового положения клиентов. Вместе с тем такие важные внешние элементы банковской безопасности, как сохранение банковской тайны, незапятнанная сомнительными сделками, криминальными связями репутация и др., в оценке безопасности кредитно - финансовой структуры, а следовательно, ее будущего, не всегда принимаются во внимание. Между тем, именно эти внешние элементы во многом определяют привлекательность, стабильность, а в конечном счете, безопасность банка в глазах клиента.

Обеспечение такой многофакторной ![]() банковской безопасности требует комплексного, системного похода к решению ее правовых, организационных, кадровых, тактических и иных проблем, что практически невозможно в одном, отдельно взятом кредитном учреждении. Начало положено разработкой и принятием Концепции безопасности коммерческого банка, но и она отражает лишь некоторые приоритетные направления, не детализируя технологию и тактику реализации.

банковской безопасности требует комплексного, системного похода к решению ее правовых, организационных, кадровых, тактических и иных проблем, что практически невозможно в одном, отдельно взятом кредитном учреждении. Начало положено разработкой и принятием Концепции безопасности коммерческого банка, но и она отражает лишь некоторые приоритетные направления, не детализируя технологию и тактику реализации.

В сложившихся условиях традиционные государственно - правовые методы и средства обеспечения безопасности в негосударственном секторе экономики зачастую оказываются неэффективными. Они не позволяют решить задачу поддержки национально ориентированного предпринимательства, защитить права корректных, законопослушных участников рыночных отношений.

Вместе с тем мы отчетливо понимаем, что борьба с криминальной экспансией на банковскую сферу может быть эффективной лишь на основе комплексного подхода, с учетом всех факторов, влияющих на ![]() безопасность, прогностических оценок развития ситуации как в сфере

безопасность, прогностических оценок развития ситуации как в сфере ![]() банковских технологий, так и определенного "мимикрирования" финансовой преступности, приспосабливания ее к новым реалиям.

банковских технологий, так и определенного "мимикрирования" финансовой преступности, приспосабливания ее к новым реалиям.

По моему мнению, в основе обеспечения экономической безопасности государства должны находиться следующие приоритеты: - четкое определение социальной значимости видов экономической деятельности с максимальным поощрением (в том числе и частичное гарантирование вложений коммерческих структур, прежде всего банков, в инвестиционные проекты в рамках приоритетных национальных программ) участия хозяйствующих субъектов в реализации таких приоритетов и воспрепятствование деятельности, не связанной с получением социально одобряемых результатов;

- определение пределов контроля, осуществляемого государством в сфере экономики, развитие правовых и организационных основ деятельности государства по защите правоохраняемых и отвечающих интересам и социальным потребностям общества, устранение неоправданных ограничений, затрудняющих такую деятельность, при соблюдении гарантий финансовой безопасности страны;

Похожие работы

... Украины главным органом валютного контроля на Украине является Национальный банк Украины (Закон Украины "О Национальном банке Украины", Декрет Кабинета Министров Украины "Про систему валютного регулирования и валютного контроля (далее Декрет)). Статья 13 Декрета определяет функции НБУ в сфере валютного контроля: · осуществление контроля за выполнением правил регулирования валютных операций на ...

... к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только ...

... валютных операций банка В результате проведенного анализа предлагается комплекс мероприятий по увеличению доходности банка от проведения валютных операций. На современном этапе развития увеличение прибыли возможно за счет совершенствования уже внедренных операций и введения новых. На основании проведенного в данной дипломной работе анализа валютных операций предлагаются следующие пути по ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

0 комментариев