Доходы учреждений Национального банка Украины

Расходы учреждений Национального банка Украины

АНАЛИЗ, УЧЁТ И КОНТРОЛЬ ДОХОДОВ И РАСХОДОВ УЧРЕЖДЕНИЙ НАЦИОНАЛЬНОГО БАНКА УКРАИНЫ

Учёт процентных расходов и приравненных к ним комиссий

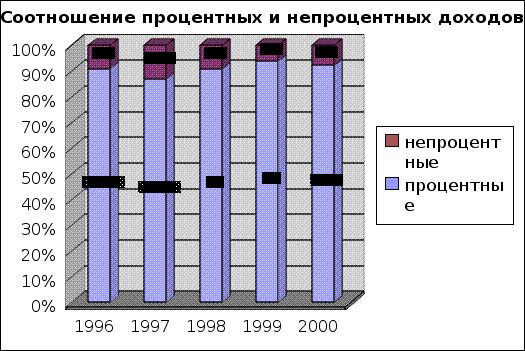

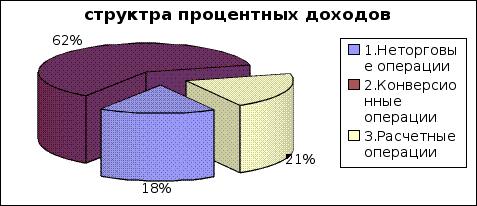

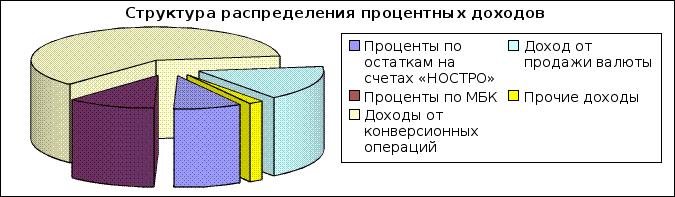

Учет и Анализ процентных доходов

Анализ расходов управления Национального банка Украины

Анализ неоперационных расходов

Закон “О Национальном банке Украины”. Достижения и потери

Передача информации ЗАКАЗЩИКА для другого

Навигация

АНАЛИЗ, УЧЁТ И КОНТРОЛЬ ДОХОДОВ И РАСХОДОВ УЧРЕЖДЕНИЙ НАЦИОНАЛЬНОГО БАНКА УКРАИНЫ

Совершенствование доходов и расходов Национального банка Украины

115479

знаков

18

таблиц

1

изображение

2. АНАЛИЗ, УЧЁТ И КОНТРОЛЬ ДОХОДОВ И РАСХОДОВ УЧРЕЖДЕНИЙ НАЦИОНАЛЬНОГО БАНКА УКРАИНЫ

2.1 Учёт и контроль доходов учреждений Национального банка Украины.

2.1.1.Внереализационные доходы:

Доходы от штрафов, пени, неустойки, которые начислены.

Пример расчёта штрафов за нарушения нормативов максимального размера риска на одного заёмщика (Н8), максимального размера кредитов, гарантий и поручительств, предоставленных одному инсайдеру (Н10), максимального совокупного размера кредитов, гарантий и поручительств, предоставленных инсайдерам (Н11).

Первичные данные:

фактическая сумма риска на одного заёмщика - 800 000 грн.;

учётная ставка Национального банка - 50%;

капитал на день нарушения - 3 100 000 грн.

Расчёт штрафа:

1) определяется нормативная сумма (НС) допустимого риска банка за каждым заёмщиком отдельно (с использованием установленных нормативных значений согласно Инструкции о порядке регулирования и анализ деятельности коммерческих банков, утвержденный постановлением Правления Национального банка от 14.04.98 № 141, с учётом изменений и дополнений):

НС = = 775 000 (грн.);

2) определяется сверхнормативная сумма (НДС) риска:

НДС=800 000 - 775 000 = 25 000 (грн.);

3) определяется сумма штрафу:

= 34 (грн.).

Если нарушения нормативов максимального размера риска на одного заёмщика (Н8), максимального размера кредитов, гарантий и поручительств, предоставленных одному инсайдеру (Н10), максимального совокупного размера кредитов, гарантий и поручительств, предоставленных инсайдерам (Н11), применяется к одному заёмщику одновременно, то штраф взыскивается из расчёта большей суммы, исходя из одного дня нарушения.

Для расчёта суммы штрафа насчёт кредитов, предоставленных в иностранной валюте и пересчитанных в гривневый эквивалент, также применяется учётная ставка Национального банка.

Пример расчёта штрафов за нарушения нормативов ликвидности (Н5, Н6, Н7), инвестирования (Н14).

Для расчёта суммы штрафов берётся положительный результат деятельности банка, который отражается на техническом счёте 5999 "Результат деятельности", в размере прироста за месяц, в котором допущено нарушение.

Таблица 2.4.

Пример расчёта штрафов за нарушения нормативов ликвидности (Н5, Н6, Н7), инвестирования (Н14).

| № п/п | Нарушение Нормативов | Факти-ческое Значение | Норматив-ное значение | Откло-нение | Прибыль счёт 5999 (грн.) | Сумма штрафа (грн.) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | Мгновенной ликвидности (Н5) | 10 % | > 20 % | 10 % | 20 000 | 20 000х0,1 =2000 | |

| 2 | Общей ликвидности (Н6) | 95 % | > 100 % | 5 % | 20 000 | 1000 | |

| 3 | Отношение высоколиквидных активов к рабочим активам банка (Н7) | 18 % | > 20 % | 2 % | 20 000 | 400 |

Если банк нарушил одновременно несколько нормативов ликвидности, то штраф взыскивается из расчёта большей суммы, т.е. 2000 грн.

Расчёт штрафа за нарушение норматива инвестирования (Н14) осуществляется аналогично расчётам штрафов за нарушение нормативов ликвидности.

Пример расчёта штрафов за нарушение значений (лимитов) открытой валютной позиции, длинной валютной позиции в свободно конвертированной валюте, короткой валютной позиции в свободно конвертированной валюте, длинной (короткой) открытой валютной позиции в не конвертированной валюте, длинной (короткой) открытой валютной позиции во всех банковских металлах.

Для расчёта суммы штрафов берется положительный результат деятельности банка, который отображается на техническом счёте 5999 “Результат деятельности”, в размере прироста за месяц, в котором допущено нарушение.

Если размер прироста, например, равен 10000 грн., то сумма штрафа составляет:

Таблица 2.5.

| № п/п | Нарушение значений (лимитов) открытой валютной позиции | Факти-ческое значение | Установ-ленные Значения (лимитов) | Отклоне-ние | Текущая прибыль счёт 5999 (грн.) | Сумма штрафа (грн.) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | Общая | 45% | <35% | 10% | 10 000 | 1000 | |

| 2 | Длинная (в СКВ) | 35% | <30% | 5% | 10 000 | 500 | |

| 3 | Короткая (в СКВ) | 20% | <5% | 15% | 10 000 | 1500 | |

| 4 | Длинная/короткая (у НКВ) | 5% | <3% | 2% | 10 000 | 200 | |

| 5 | Длинная/короткая (в банк. металлах) | 2% | <2% | 0% | 10 000 | 0 |

Штрафы за нарушение значений (лимитов) открытой валютной позиции рассчитываются, исходя из расчёта средневзвешенной величины за месяц.

Если банк нарушает одновременно несколько значений (лимитов) открытой валютной позиции банка, то штраф взыскивается из расчёта большей суммы, т.е. 1500 грн.

Похожие работы

... Украины главным органом валютного контроля на Украине является Национальный банк Украины (Закон Украины "О Национальном банке Украины", Декрет Кабинета Министров Украины "Про систему валютного регулирования и валютного контроля (далее Декрет)). Статья 13 Декрета определяет функции НБУ в сфере валютного контроля: · осуществление контроля за выполнением правил регулирования валютных операций на ...

... к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только ...

... валютных операций банка В результате проведенного анализа предлагается комплекс мероприятий по увеличению доходности банка от проведения валютных операций. На современном этапе развития увеличение прибыли возможно за счет совершенствования уже внедренных операций и введения новых. На основании проведенного в данной дипломной работе анализа валютных операций предлагаются следующие пути по ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

0 комментариев