СБЕРЕЖЕНИЯ, ИНВЕСТИЦИИ И РЫНОК ЦЕННЫХ БУМАГ

ИНВЕСТИЦИОННЫЕ ЦЕЛИ И РЕШЕНИЯ

РАЗЛИЧИЕ РЫНКОВ ЦЕННЫХ БУМАГ ПО ВИДАМ ТОРГОВЛИ

Июня 1995 года на ММВБ состоялся первый аукцион по размещению облигаций федерального займа с переменным купоном (ОФЗ-ПК)

ВИДЫ АКЦИЙ

АДР И ГДР

ИНДЕКСЫ ЦЕН НА АКЦИИ

ВИДЫ ПРОИЗВОДНЫХ ИНСТРУМЕНТОВ

ПОНЯТИЯ РИСКА, ХЕДЖИРОВАНИЯ И ДИВЕРСИФИКАЦИИ

ПОНЯТИЯ И ИЕРАРХИЯ ЗАКОНОДАТЕЛЬНОЙ И НОРМАТИВНОЙ БАЗЫ

Обязанность получения согласия антимонопольных органов возложена на приобретателя

ПОДОХОДНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ

Х (1 + 0,10) х (I + 0,10) x (I + 0,10) = 1000 x (1,10)3

Навигация

Х (1 + 0,10) х (I + 0,10) x (I + 0,10) = 1000 x (1,10)3

Современный этап развития рынка ценных бумаг в России и задачи регулирования

822830

знаков

27

таблиц

10

изображений

1000 х (1 + 0,10) х (I + 0,10) x (I + 0,10) = 1000 x (1,10)3

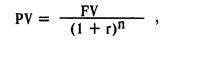

При начислении сложного процента мы находим будущую стоимость путем умножения текущей стоимости на (1+ ставка процента в периоде начисления в долях единицы) столько раз, сколько начислялся процент.

Теперь мы можем вывести формулу для расчета будущей стоимости денег, инвестированных на определенный срок под определенный процент с условием реинвестирования процента.

Формула имеет следующий вид:

fv = PV х (1+ г)", (3)

где

FV — будущая стоимость,

PV — текущая стоимость (первоначальная стоимость на момент

инвестирования = основная сумма вклада при первоначальном инвестировании),

r — ставка процента в периоде начисления в долях единицы, п — число периодов начисления.

Выражение (1 + r)" называется коэффициентом наращения.

наращения Расчет будущей стоимости при использовании формулы сложного процента называется наращением.

Расчет будущей стоимости в Примере 1, как мы помним, производился следующим образом:

1000 + 1000 х 0,1 +1000 õ 0,1+1000 õ 0,1 = 1000 õ (1+0,1 õ 3)

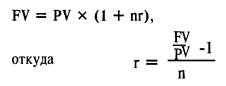

При начислении простого процента мы находим будущую стоимость путем умножения текущей стоимости на (1 + ставка процента в периоде начисления в долях единицы, умноженная на количество периодов начисления).

fv = PV х (1+ nr), (4)

где FV — будущая стоимость,

PV — текущая стоимость (первоначальная стоимость на момент

инвестирования = основная сумма вклада при первоначальном инвестировании),

r — ставка процента в периоде начисления в долях единицы, n — число периодов начисления.

В случае одного периода (n = 1) формулы (3) и (4) совпадают, т. к. в случае одного временного интервала реинвестирования не происходит и условия заимствования фактически совпадают.

fv = PV х (1 + r)

Дисконтирование — это расчет, обратный наращению. При дисконтировании мы узнаем, сколько сейчас (в момент расчета) стоит известная в будущем стоимость денег. Этот пересчет к настоящему моменту позволит сравнивать разные суммы в разные времена.

Таким образом, при дисконтировании мы находим текущую стоимость путем деления известной будущей стоимости на (1 + ставка процента) столько раз, на сколько раз начисляется процент.

Очевидно, он равен величине, обратной величине коэффициента наращения.

1/(1+r)n

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Как называется расчет, результатом которого является приведение денежных потоков к начальному моменту времени?

2. Как называется коэффициент, обратный коэффициенту дисконтирования?

18.3 РАСЧЕТ ГОДОВЫХ СТАВОК ПРОЦЕНТА

Очевидно, что при одинаковых условиях (одинаковый срок, простой или сложный процент) выгоднее та инвестиция, у которой выше процентная ставка. Однако зачастую сроки инвестиций и периоды выплат по ним не совпадают. В этом случае для того, чтобы сравнивать инвестиции, необходимо рассчитывать их процентные ставки, приведенные к одному и тому же временному периоду. Как правило, в качестве такого периода выбирается год.

Пример 3 Сравнить, какой из банковских вкладов выгоднее:

а) вложение 1000 рублей в банк на месяц под 3% в месяц;

б) вложение 500 рублей в банк на 6 месяцев под 12% за полгода.

Можно вычислить, каков доход в процентном выражении за месяц во втором случае, и сравнить с уже данным показателем в первом случае. Однако традиционно в качестве такого периода берется один год.

При этом говорят, что ставка составляет Х процентов годовых.

Вычисление ставки в годовом исчислении можно производить по формуле простого или сложного процента.

Пример 4

По банковскому вкладу ежеквартально начисляют 2% от первоначальной суммы вклада. Найти годовую ставку процента.

Процентную ставку в периоде начисления умножают на число периодов в году:

Годовая ставка процента =ГхП=2% х4 квартала = 8% годовых

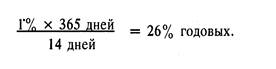

Пример 5 Вклад в банке дает 1°о за 14 дней. Найти годовую ставку процента.

Годовая ставка процента

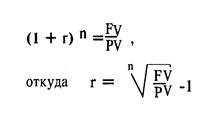

В общем случае она вычисляется из формулы (4) простого процента:

Если мы используем формулу сложного процента, то на единицу вложений годовая процентная ставка составит

(1 + процентная ставка в периоде начисления в долях единицы), возведенная в степень, равную числу периодов начисления, минус единица:

(1 + r) n - 1.

Пример 6

По банковскому вкладу ежеквартально начисляют доход 2°о от первоначальной суммы вклада. Найти ставку процента (в годовых) с учетом реинвестирования полученного дохода.

(1 + 0,02)^ - I = 1,082432 - I = 0,0824.

Сравнивая результат примеров 1 и 3, можно сделать вывод,. что при прочих равных условиях инвестирования годовая процентная ставка с учетом реинвестирования выше.

В общем случае вычисляется из формулы (3):

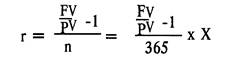

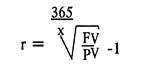

С учетом необходимости приведения процентных ставок к одному временному периоду их общие формулы расчета видоизменяются в зависимости от того, в каких единицах (днях, месяцах, кварталах) выражен период инвестирования.

Например, если инвестиция имеет срок, выраженный в днях, то число периодов п =-365/х, где х — число дней, то по формуле (6) процентная ставка равна:

По формуле (7) процентная ставка равна:

Будучи рассчитана на основе одного временного периода (т. е. п = 1), формула приобретает совсем простой вид:

![]()

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Как вычисляется годовая процентная ставка с использованием сложного процента?

2. Как вычисляется годовая процентная ставка с использованием простого процента?

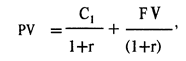

18.4 ПОНЯТИЕ О ДИСКОНТИРОВАНИИ ДЕНЕЖНЫХ ПОТОКОВ

Под денежными потоками (для целей настоящей главы) мы понимаем доходы (выплаты), получаемые в разное время инвестором от инвестиций в денежной форме.

Техника дисконтирования, выражающаяся в приведении будущей стоимости инвестиций к их текущей стоимости, позволяет сравнивать различные виды инвестиций, сделанные в разное время на разных условиях.

Для того чтобы привести будущую стоимость инвестиции к ее текущей стоимости, необходимо умножить на коэффициент дисконтирования (дисконтировать) все денежные доходы, связанные с инвестицией, и суммировать полученные величины.

Коэффициент дисконтирования (1 + r)-1 определяется с учетом доходности по альтернативному вложению.

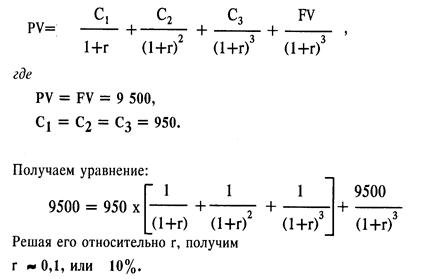

Пример 7

Необходимо принять решение о том, имеет ли смысл покупать облигацию номиналом 10 000 руб. по цене 9 500 руб. с выплатой ежегодного купонного 8-процентного дохода и сроком погашения через 3 года, если ставка процента в банке по вкладу сроком на 3 года составляет 10% годовых.

| Будущая стоимость выплат | Дисконтирование по ставке доходности альтернативного вложения (10%) | Настоящая стоимость денежных выплат | |

| Год 1 Год 2 ГодЗ ГодЗ | Купонный доход 800 руб. Купонный доход 800 руб. Купонный доход 800 руб. Погашение облигаций по номиналу 10 000 руб. | 800/1,10 800/1,102 800/1,103 10 000/1,103 | 727 руб. 661 руб. 601 руб. 7 513 руб. |

| Итого текущая стоимость 9 502 руб. | |||

Из вычислений, приведенных выше, видно, что при данных условиях приобретение облигации выгоднее, чем вложение денег в банк, так как ее текущая стоимость выше, чем рыночная цена облигации (9 500 руб.)

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Что такое денежные потоки?

2. Для чего используется дисконтирование денежных потоков?

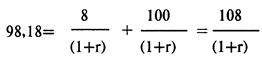

18.5 ВНУТРЕННЯЯ СТАВКА ДОХОДНОСТИ

Иногда требуется решить обратную задачу: при какой процентной ставке по данному вложению текущая стоимость вложения будет равна ее рыночной стоимости? Для ответа на этот вопрос нужно решить уравнение (8) относительно г. Такое значение r называется внутренней (ибо не зависит от внешних условий) ставкой доходности. Считается, что инвестиция тем выгоднее, чем выше ее внутренняя ставка доходности.

Пример 8

Облигация сроком 1 год погашается по номиналу, выплачивается ежегодный купонный доход 8% номинала. Рыночная цена облигации — 98,18 номинала. Найти внутреннюю ставку доходности.

Пусть номинал — 100, тогда

С = 100 х 0,08 = 8, FV = 100, PV=98,18,

a r предстоит найти. Подставляя полученные значения в формулу, получаем:

Отсюда:

1 + r = 108/98,18- 1,10,

и наконец, внутренняя ставка доходности равна: r - 0,1 = 10%.

Пример 9

Найти внутреннюю ставку доходности для вложения 9 500 руб. на банковский вклад сроком на 3 года с выплатой 10% годовых без реинвестирования процентного дохода.

Если мы найдем внутреннюю ставку доходности для облигации по условиям Примера 7, то, решив уравнение

мы можем убедиться, что внутренняя норма прибыли для вложений в облигацию чуть выше, значит, они выгоднее, что соответствует выводам, сделанным ранее.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Что такое внутренняя ставка доходности?

2. Если внутренняя ставка доходности облигации составляет 12%, а процент по банковскому вкладу — 10%, какая из двух указанных инвестиций, на ваш взгляд, выгоднее?

18.6 АННУИТЕТЫ

Аннуитет (иначе — рента) — регулярные ежегодно поступающие платежи.

Дисконтирование аннуитета используется для оценки сегодняшней текущей стоимости инвестиции, доход на которую будет одинаковым в течение долгого времени и должен выплачиваться с определенной (годовой) периодичностью.

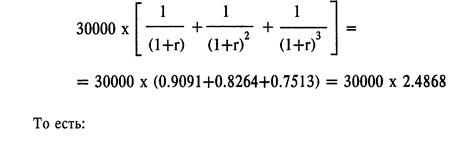

В этом случае у нас имеется аннуитет 30 000 руб. в год в течение трех лет.

Применяя к таким выплатам обычную технику дисконтирования, потоков платежей при процентной ставке, равной 10°о, получаем (предполагается, что выплаты происходят в конце каждого года):

| Год | Платежи | Коэффициент дисконтирования | Настоящая стоимость |

| 1 | 30 000 руб. | 1/(1+ 0,1) = 0,9091 | 27 273 руб. |

| 2 | 30 000 руб. | 1/0+0,1)2 = 0,8264 | 24 792 руб. |

| 3 | 30 000 руб. | l/(l+0,l)3 = 0,7513 | 22 539 руб. |

| Текущая стоимость 74 604 руб. | |||

Текущая стоимость потока платежей 74 604 руб.

Из вычислений видно, что мы каждый раз умножали коэффициент дисконтирования на одну и ту же величину — 30000.

Получим:

ОСНОВЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ

| Год | Платежи | Коэффициент дисконтирования | Текущая стоимость |

| 1 -3 | 30000 в год | 2.4868 | 74,604 |

Текущая стоимость 74,604

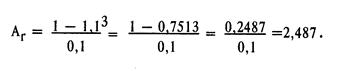

Для экономии времени коэффициент дисконтирования аннуитета может быть вычислен по формуле суммы геометрической прогрессии со знаменателем I/O + г):

где

r — процентная ставка за период (см. условия примера), п — число периодов.

Используя эту формулу, можно рассчитать 3-летний коэффициент аннуитета при процентной ставке 10%:

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Что такое рента (аннуитет)?

2. Для чего используется дисконтирование аннуитета?

3. Каким образом при вычислении коэффициента дисконтирования аннуитета можно использовать формулу суммы геометрической прогрессии?

18.7 РАСЧЕТ ТЕКУЩЕЙ СТОИМОСТИ ДЛЯ ПОТОКОВ ПЛАТЕЖЕЙ, НАЧИНАЮЩИХСЯ В МОМЕНТ ВРЕМЕНИ, НА КОТОРЫЙ РАССЧИТЫВАЕТСЯ ТЕКУЩАЯСТОИМОСТЬ ИНВЕСТИЦИИ

В обычных случаях мы полагали, что первая выплата отстоит от времени, на которое рассчитывается текущая стоимость, на 1 временной период, например, произойдет через год или месяц. Возможны, однако, ситуации, когда первый платеж приходит в тот момент, на который рассчитывается текущая стоимость инвестиций.

Пример II, облигация, приобретенная за 1000 рублей, приносит купонный доход 8% ежегодно, первая купонная выплата производится в момент сразу после приобретения. Срок до погашения 3 года. Найти текущую стоимость на момент приобретения облигации.

| Год | Платежи | Коэффициент дисконтирования | Текущая стоимость |

| 0 | 80 | 1 | 80 |

| 1 | 80 | 1/1,08 | 74,07 |

| 2 Общая | 1080 текущая стоимс | 1/1,082 )сть | 925,93 1000 |

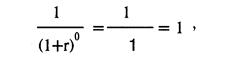

Общая формула для расчета текущей стоимости денежных потоков при условии получения первого платежа в момент, на который рассчитывается настоящая стоимость, принимает вид:

где

cq — первый платеж, не дисконтированный, поскольку он получен в момент времени, на который рассчитывается текущая стоимость. Его будущая стоимость равна текущей стоимости. (Математическое объяснение таково: для платежей, приходящих во время 0:

т. е. коэффициент дисконтирования равен 1.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Что выражает процентная ставка, используемая при расчете текущей стоимости аннуитета?

2. Чему равен коэффициент дисконтирования для платежа, полученного в момент расчета текущей стоимости аннуитета?

В подготовке учебного пособия принимали непосредственное участие, а также были использованы материалы, разработанные следующими авторами:

Глава 1. Б. Берд. Глава 2. Марченко А. Глава 3. Б. Берд, Радыгин А, Кокошкин К., Чекашкин Ю.

Глава 4. Б. Берд, Радыгин А., специалисты группы мониторинга

Price Waterhouse.

Глава 5. Б. Берд.

Глава 6. Радыгин А., Алексеева Е., Чураева М., специалисты группы мониторинга Price Waterhouse.

Глава 7. Б. Берд. Глава 8. Марченко А.

Глава 9. Радыгин А., Олейник Л., Малова М., Глушецкий А. Глава 10. Радыгин А., Редькин И., Субботин Д. Глава II. Радыгин А., Марченко А. Глава 12. Кубасова Е., Теплухин П.

Глава 13. Радыгин А., Левенчук А., специалисты группы

мониторинга Price Waterhouse.

Глава 14. Марченко А.

Глава 15. Радыгин А., Алексеева Е., Чураева М., специалисты группы мониторинга Price Waterhouse.

Глава 16. Петренко Е. Глава 17. Петренко Е. Глава 18. Марченко А., Олейник Л., Алексеева Е.

Замечания и предложения по структуре и содержанию просим направлять по адресу: 121099 Москва, а/я 360.

Базовый курс по рынку ценных бумаг

[1] Выпуск и обращение этих облигаций регулируется постановлениями Правительства РФ от 15 марта 1993 года ¹ 222 “Об утверждении условий выпуска внутреннего государственного валютного облигационного займа” и от 4 марта 1996 года ¹ 229 “О выпуске облигаций внутреннего государственного валютного займа”.

[2] 4 марта 1996 года вышло постановление Правительства РФ ¹ 229 “О выпуске облигаций внутреннего валютного займа”.

[3] Определены постановлением Правительства РФ от 8.02.93 ¹ 107 “О выпуске государственных краткосрочных бескупонных облигаций” с изменениями, внесенными постановлением Правительства РФ от 17.07.94 ¹ 1105.

[4] Это решение было принято вследствие вступления в действие с 21 января 1997 г. Закона РФ “О внесении изменений и дополнений в Закон РФ “О налоге на прибыль предприятий и организаций” и принятия инструкции о порядке взимания налога.

[5] Исполнение или отмена

[6] Указ Президента РФ от 9.08.95 ¹ 836 “О Государственном сберегательном займе Российской Федерации”

[7] утверждены письмом Министерства финансов от 28.06.96 г. ¹ 60.

[8] Дело в том, что акционерное общество не может выпускать дополнительные акции (например, для привлечения инвестиций), если доля государственной или муниципальной собственности превышает 25%, без сохранения размера доли государственной/муниципальной собственности.

[9] Первой торговой системой, получившей лицензию ФКЦБ России, стала Российская торговая система. В листинг РТС на начало марта 1997 г. были включены обыкновенные акции 58 эмитентов и привилегированные акции 16 эмитентов, в РТС-2 соответственно 60 и 33 эмитента.

[10] Для многих иностранных инвесторов индикаторами возможности включения российских ценных бумаг в свои портфели стали прежде всего включение России в расчет рейтинга Международной финансовой корпорацией (IFC) развивающихся рынков, а также присвоение кредитного рейтинга России рейтинговыми агентствами S&P и Moody's осенью 1996 года. Это обусловило приток “свежего” иностранного капитала на российский фондовый рынок.

[11] На начало марта 1997 г. ADR и GDR были выпущены на акции 14 российских компаний, еще 10 программ по выпуску ADR находится в процессе реализации.

[12] Пионером в этом направлении стал оператор сотовой связи АО “Вымпелком”, разместивший ADR 3-го уровня на Нью-Йоркской фондовой бирже в ноябре 1996 г. О программе выпуска еврооблигаций заявили такие акционерные общества, как“Мосэнерго”, “Ростелеком”, МГТС и “Роснефть” и другие.

[13] Общепринятый термин, означающий первоклассные ценные бумаги.

[14] По оценке Salomon Brothers, нефтедобывающие компании России в настоящее время недооценены в 2 раза (даже с учетом имеющихся неблагоприятных для отрасли налоговых, ценовых и др. параметров).

[15] По некоторым оценкам, приток только 10% средств с этого рынка на рынок корпоративных ценных бумаг может обеспечить 100-процентный рост капитализации последнего.

[16] Капитализация рынка привилегированных акций в феврале 1997 года оценивалась примерно в 4 млрд, долл. США.

[17] Согласно ст. 55 Закона для созыва внеочередного собрания акционеров достаточно инициативы совета директоров или требования владельцев не менее чем 10% голосующих акций, на котором, включая голоса владельцев привилегированных акций, может быть принято желаемое решение.

[18] О коллегии Федеральной комиссии см. также Положение о Федеральной ко миссии по рынку ценных бумаг, утвержденное Указом Президента РФ от 1 июля 1996 г. ¹ 1009

[19] Региональные комиссии по ценным бумагам и фондовому рынку создавались в соответствии с Указом Президента от 4 ноября 1994 г. ¹ 2064 и принятым на его основе Постановлением Правительства от 28 февраля 1995 г. ¹ 193. Институциональные и процедурные аспекты деятельности комиссий предусмотрены Примерным положением о региональной комиссии, утвержденным Постановлением ¹ 193 и являющимся основой для составления региональных Положений. По мере формирования и активизации деятельности региональных отделений сфера деятельность комиссий будет сужаться.

[20] Рынок, который “полностью” прозрачен, раскрывает следующую информацию в реальном времени о ценной бумаге: 1) точная информация о размере и цене торговой сделки: твердые котировки в типичных размерах и открытые (неисполненные) приказы-распоряжения клиента с заранее обозначенными ограничениями как по наилучшей цене покупки и продажи, так и за пределами таких котировок (так называемая прозрачность “до заключения торговой сделки” (“pre-trade” transparency); 2) цена и объем завершенных сделок на всех рынках, торгующих данной ценной бумагой.

[21] В большинстве случаев обязательное раскрытие информации о компании осуществляется путем требования публичного допуска к следующим документам и регулирования формы и метода использования этих документов: учредительные документы и другая регистрационная информация, проспект эмиссии или другие документы по эмиссии, заявки на листинг ценных бумаг на биржах или внебиржевых торговых рынках, обращения за доверенностями к акционерам в связи с годовыми собраниями акционеров, годовая и промежуточная финансовая отчетность, подготовленная в соответствии с рекомендуемыми стандартами бухгалтерской отчетности и проверенная независимыми аудиторами. В дополнение большинство крупнейших компаний добровольно раскрывают дополнительную информацию в форме общения с акционерами (годовой отчет и др.).

[22] См. Положение о генеральных лицензиях на осуществление лицензирования профессиональной деятельности на рынке ценных бумаг, утвержденное постановлением ФКЦБ РФ от 9 сентября 1996 г. ¹ 16

[23] * см. для банков и кредитных организаций — постановление Правительства РФ от 16.05.1994 ¹ 490 “Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями”, для страховщиков — постановление Правительства РФ от 16.05.1994 ¹ 491 “Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками”, для инвестиционных фондов — Письмо Госкомимущества РФ от 25.05.1993 ¹ ДВ-2/3498, Минфина РФ от 21.05.1993 ¹ 62 “О порядке оценки чистых активов, особенностях состава затрат, формирования финансовых результатов и бухгалтерском учете в инвестиционных фондах”, для прочих организаций — постановление Правительства РФ от 5.08.1992 ¹ 552 (ред. от 11.03.1997) “Об утверждении положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли”

Похожие работы

... Особенности развития рынка ценных бумаг в РФ в начале 1990-х гг. заключались в следующем: · Во-первых, обычно развитие рынков ценных бумаг сопровождает рост всей национальной экономики. В России зарождение, становление и довольно динамичное развитие фондового рынка происходило на фоне постоянного спада производства. Такая диспропорция в динамиках рынка ценных бумаг и общеэкономических процессов ...

... пробелы и нестыковки, одни из них достаточно серьёзны, другие тактического характера. Главной стратегической проблемой является ответственность. У нас есть множество норм в законах, но нет никакой ответственности за их нарушение. Глава 2. Формы развития рынка ценных бумаг в России. Субъекты рынка ценных бумаг. Всех участников рынка ценных бумаг можно разделить на две группы. В ...

... оборота; à расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги. Проблемы развития рынка ценных бумаг в России. Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного ...

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

0 комментариев