Навигация

Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит)

107901

знак

7

таблиц

1

изображение

1. Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит).

Это означает, что в случае неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику.

Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких-либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства.

2. Длительность срока предоставления кредита.

Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

3. Большинство ипотечных ссуд носят целевой характер.

4. Ипотечный кредит считается относительно низкорисковой банковской операцией. К основным требованиям можно отнести следующие:

- сумма кредита, как правило, составляет не более 60-70% рыночной стоимости покупаемого жилья;

- величина ежемесячного платежа по кредиту не должна превышать 30% совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период;

- при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков. [7]

Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

Предметом ипотеки может быть недвижимое имущество по классификации ГК РК, при наличии на него прав, зарегистрированных в порядке, установленном для государственной регистрации прав на недвижимое имущество. Таким образом, ипотека – это залог недвижимости, подвергнутый государственной регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

В качестве предмета ипотеки может выступать любое недвижимое имущество, которое может находиться в гражданском обороте и имеется возможность его отчуждения.

В сущности, первичный рынок ипотечных кредитов – сегмент ипотечного рынка, непосредственно охватывающий всю совокупность деятельности кредиторов и должников, вступающих между собой в соответствующие обязательственные отношения, при которых должник (залогодатель) в качестве способа обеспечения обязательства предоставляет, а кредитор (залогодержатель) принимает в залог недвижимое имущество.

Этим в большинстве случаев исчерпываются потребности должника в его взаимоотношениях с ипотечной системой. В равной степени это относится и к кредиторам, если они при этом не участвуют в отношениях, прежде всего, по ипотечному жилищному кредитованию заемщиков.

В последнем случае для банка (кредитной организации) реализуется в единичном или значительном числе двусторонних отношений заемщиками и соответствующее наполнение кредитного портфеля является одной из сторон обеспечения успешной деятельности на ипотечном рынке. Другой, не менее важной, стороной деятельности банка является возобновление кредитных ресурсов, которые он был бы готов выдавать в виде новых долгосрочных ипотечных кредитов очередным заемщикам.

Ипотечные банки предоставляют долгосрочные кредиты, которые обеспечиваются внесением записи ипотек, или ипотечных долгов, на землевладение, под которое выдается ссуда. Если ипотечные банки используют для гарантии ссуд только ипотечные долги, в деловом общении остаются понятия «ипотечный банк» и «ипотечный кредит».

Благодаря своей долгосрочности (20 – 30 лет) ипотечные кредиты особенно удобны для финансирования в тех случаях, когда выплата процентов и погашение кредита возможны только из текущих, как правило, невысоких доходов, т. е. небольшими взносами. Например, при финансировании строительства жилых домов под аренду погашение ипотечного займа возможно только из поступлений арендной платы. Это касается также и финансирования сельскохозяйственных предприятий с целью расширения земельных угодий (покупка дополнительных участков земли) или строительства жилых и подсобных помещений, так как прирост доходов в сельском хозяйстве относительно невысок.

В условиях становления кредитной системы Казахстана и построения собственной структуры ипотечного жилищного кредитования особенно важным представляется сопоставление казахстанской и зарубежной банковской практики. Для формирования полноценной системы ипотечного жилищного кредитования необходимо разумно использовать накопленный зарубежными банками опыт предоставления и обслуживания ипотечных жилищных кредитов. Слепо копировать банковские технологии не следует, прежде всего, из-за различия в экономических условиях. Однако сравнительный анализ различных моделей ипотечного жилищного кредитования, функционирующих за рубежом, позволит выявить наиболее приемлемые для современного Казахстана подходы к организации системы ипотечного жилищного кредитования. [8, с.346]

После анализа ситуации и международного опыта был сделан вывод:

- на первом этапе ипотечным облигациям должны быть предоставлены определенные преференции. В дальнейшем, когда емкость рынка таких финансовых инструментов станет достаточно большой, можно будет постепенно аннулировать преференции без заметного ущерба для функционирования системы.

В целом, сочетание внутренних и внешних факторов привело к росту отдельных групп риска для финансовой стабильности в Казахстане в 2007 году. Карта оценки рисков для финансовой стабильности представлена в приложении 1

В 1993 году, согласно Указу Президента РК, была утверждена государственная программа новой жилищной политики, которая предусматривала выдачу долгосрочных льготных кредитов на приобретение или строительство жилья на срок до 30 лет. Цель при этом была проста - дать возможность улучшить жилищные условия семьям со средними и низкими доходами. Для реализации программы был создан Государственный банк жилищного строительства, через который с 1994 по 1997 год и шло кредитование.

Это была последняя инициатива государства, предусматривающая льготное выделение долгосрочных кредитов гражданам, простоявшим в очереди на получение бесплатного жилья 10 и более лет. И, несмотря на явно благотворительный оттенок, она несла в себе элементы рыночных отношений, что, кстати, спровоцировало впоследствии возникновение серьезных проблем. Речь идет об индексации кредитов в долларовом эквиваленте, которая стала причиной конфликта интересов людей, ставших некогда участниками вышеназванной программы. Особенно ситуация ухудшилась после проведенной в апреле 1999 года девальвации национальной валюты и введения свободного плавающего обменного курса тенге.

2005 год стал первым годом реализации Государственной программы развития жилищного строительства в РК на 2005-2007 годы. Поэтому делать выводы и подводить итоги еще слишком рано. Однако уже сейчас государственная программа, только стартовав, уже на ходу меняет свою политику в сторону граждан, остро нуждающихся в собственной крыше над головой. После неоднократных заседаний за столом переговоров с банками второго уровня Казахстанской Ипотечной Компании удалось переубедить банки смягчить требования к платежеспособности претендентов на доступное жилье [6].

Для участников специальной программы ипотечного кредитования доступного жилья смягчены требования к платежеспособности.

Если раньше минимальный доход претендентов на доступное жилье должен был составлять на 1-комнатную квартиру 47 тысяч тенге, то теперь этот показатель снизился до 41 тысячи тенге, для 2-комнатной квартиры требования снизились с 69 тысяч тенге до 62 тысяч тенге, для 3-комнатной - с 92 тысяч тенге до 82 тысяч тенге.

Оптимизированы и требования по условиям страхования заемщиков. При прежних условиях заемщик при оформлении ипотечного кредита в обязательном порядке должен был осуществлять страхование имущества, личное страхование, а в ряде случаев и страхование гражданско-правовой ответственности, то теперь страхование ГПО не требуется, а личное страхование не будет обязательным.

Кроме того консультации и предварительный анализ платежеспособности участников Специальной программы ипотечного кредитования будут производиться бесплатно.

Заявления граждан, платежеспособность которых подтверждена займодателем, и рассмотрение которых было отложено при предыдущей реализации жилья в связи с ее завершением, будут рассматриваться в первоочередном порядке при условии повторного подтверждения платежеспособности.

Напомним, доступность жилья по Специальной программе ипотечного кредитования обеспечивается за счет снижения стоимости 1 кв. м до 350 долларов США и увеличения срока кредитования до 20 лет, и снижения первоначального взноса и процентной ставки до 10%.

При этом приоритетное право на приобретение жилья предоставляется молодым семьям, имеющим детей, работникам государственных органов и учреждений, содержащихся за счет бюджета, и работникам государственных предприятий социальной сферы.

Однако нередки случаи, когда, к примеру, учительница, зарабатывающая 25 тысяч тенге в месяц, входящая в список приоритетных категорий, не проходит банковскую квалификацию и со слезами приходит в уполномоченный орган. В таких случаях программой допускается привлечение созаемщика из числа близких родственников. В случаях же, когда не хватает доходов и основного заемщика, и созаемщика, к примеру, для оформления в ипотеку 2-х комнатной квартиры, программой предусматривается привлечение гаранта.

В целях повышения спроса на жилье и оптимизации схемы реализации жилья был внесен ряд изменений и дополнений в Правила реализации исполнительными органами областей, городов Астаны и Алматы гражданам РК жилья, построенного в рамках Госпрограммы. Была также упорядочена процедура приема и рассмотрения заявлений граждан, претендующих на приобретение жилья.

К примеру, если до принятия изменений приоритетными правами на внесение в список претендентов обладал тот, кто первый сдавал документы, то сейчас установлен порядок формирования единого списка граждан, прошедших платежеспособность. По списку, в целом, принимается решение о распределении жилья в соответствии с условиями Госпрограммы и Правилами реализации жилья. При этом решение о реализации жилья принимается на основании решения комиссии, под руководством акимов областей, в состав которой входят представители общественных организаций и средств массовой информации.

Казахстанской Ипотечной Компании приходилось не раз садиться за стол переговоров с банками второго уровня и убеждать пересмотреть коэффициенты. В конце концов, усилия КИК увенчались успехом и скептические настроения банкиров изменились в пользу граждан, остро нуждающихся в жилье.

Теперь можно смело заявить о реальных шагах государства по обеспечению граждан доступным жильем, и принимаемых мерах по увеличению доступности ипотечного жилищного кредитования для большинства граждан. [9]

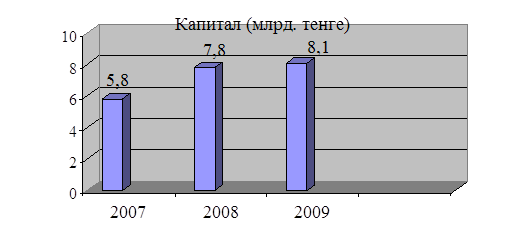

Существенную стабилизирующую роль играет и АО «Казахстанский фонд гарантирования ипотечных кредитов». Его создание служит устойчивости системы жилищного кредитования. Именно этим и объясняется солидный уставный капитал, оплаченный учредителем Фонда Национальным Банком РК, который составляет 500 000 000 тенге.

Миссию фонда государство определило как механизм антикризисных действий в случае, к примеру, массовой безработицы. В форс-мажорных обстоятельствах, при которых заемщики окажутся неплатежеспособными, банки предпримут действия по изъятию жилья с последующей его продажей. Однако банки при общем падении цен на рынке недвижимости не смогут возместить свои средства. При таких сценариях АО «КФГИК» компенсирует банкам разницу, которую они не дополучат при падении цены.

В целом, с начала реализации Государственной программы по состоянию на 20 августа 2006 года банками-партнерами было выдано ипотечных кредитов на сумму более одного миллиарда трехсот сорока миллионов тенге. При этом в доступности всех слоев населения страны к системе кредитования жилья участвуют 15 банков второго уровня: «Банк ЦентрКредит», «Банк ТуранАлем», «Темирбанк», «Цеснабанк», «Альянс Банк», «АТФ Банк», «Казкоммерцбанк», «Банк Каспийский», «Нурбанк», «TEXAKABANK», «Народный банк Казахстана», «ДанаБанк», «Индустриальный Банк Казахстана». И организации, осуществляющие отдельные виды банковских операций: «Астана-Финанс», «Курылыс Ипотека», «БТА Ипотека» [11, с.244].

Следует также отметить, что немаловажную роль играет система гарантирования (страхования) ипотечных кредитов. Система гарантирования (страхования) ипотечных кредитов направлена на создание благоприятных условий для повышения доступности ипотечных кредитов путем разделения кредитных рисков по кредиту между банками второго уровня и организациями, страхующими ипотечные кредиты.

В этой связи в 2003 году был создан Казахстанский фонд гарантирования ипотечных кредитов (КФГИК). Создание системы гарантирования ипотечных кредитов позволит Казахстану оптимизировать и расширить рынок ипотечных кредитов. Система гарантирования (страхования) ипотечных кредитов предполагает покрытие КФГИК 50% кредитных рисков в течение срока всего кредита. В данное время уставный капитал Фонда составляет 500 млн. тенге.

У каждого банка есть своя система оценки потенциального клиента. Ипотека - это всегда довольно рискованное предприятие для обеих сторон - и клиента, и финансовой организации. Причиной риска служит сам клиент, который может задерживать выплаты по кредиту или еще хуже - потерять способность их погашать, например, вследствие потери работы. Залогом по ипотечному кредиту является, как известно, приобретаемое имущество, однако перспектива добавлять себе лишних хлопот с его продажей банк не прельщает, тем более что существуют спекулятивные лазейки в законодательстве, которые клиент может использовать. Например, при предоставлении кредита новый владелец подписывает нотариальное обязательство освободить жилье в случае взыскания с него штрафа за просрочку. Но этого обязательства не дают несовершеннолетние члены его семьи, а выселить их можно теперь только с согласия опекунов (родителей), которые этого согласия добровольно не дадут. [12, с.36] Суд тоже не в состоянии нарушить конституционное право граждан РК на жилище.

Все подобные нюансы заставляют банк с особой тщательностью выбирать своих клиентов, изучая их прежнюю кредитную историю (наличие таковой - не факт) и многое другое.

Основной фактор, влияющий на решение банка, это пенсионные отчисления клиента, которые отражают реальный уровень доходов. Следом идут текущие расходы по другим кредитам, расходы на семью, еду, одежду и т.д., вплоть до оплаты услуг сотовой связи. И после - депозиты в наличии и уже имеющаяся собственность. Наиболее эффективные программы предоставляются из расчета в долларах США, так что будем рассматривать только такие. Тенговые ипотечные кредиты страдают одной болезнью - все они краткосрочны, не более года, максимум трех, и проценты по ним исчисляются, не в пример долларовым программам, выше. По словам некоторых финансовых аналитиков, проводить крупные операции в тенге пока не рекомендуется, так как на этом можно и прогадать

Исходя из вышесказанного можно сделать вывод, что сегодня система ипотечного кредитования в Казахстане стала самостоятельным, динамичным и перспективным сегментом рынка потребительского кредитования.

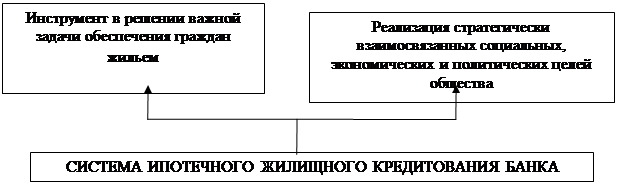

1.3 Проблемы и кризисные явления кредитования в экономике страныСистема ипотеки подразумевает экономическую и юридическую подсистемы (составляющие). Несмотря на ее интернациональный характер, ипотека в разных странах имеет свое место и смысл. Поэтому в каждой стране действует свое специфическое законодательство по регулированию отношений в данной сфере. Различия во многом зависят от состояния, развитости и особенностей законодательства.

С принятием Государственной программы развития жилищного строительства в Республике Казахстан на 2005-2007 годы создались стимулирующие законодательные предпосылки по началу формирования отечественного ипотечного рынка, а также по переводу проводимых на нем операций в практическую плоскость, и при этом в таких масштабах, как того позволяет огромный потенциал, заложенный, прежде всего, в ипотечном жилищном кредитовании [13].

Рассматривая общую структуру ипотечного рынка необходимо принимать во внимание, что инфраструктура, которая должна его обслуживать, находится еще в более худшем состоянии, чем само ипотечное дело. Например, ипотечный консалтинг пребывает в зачаточном состоянии.

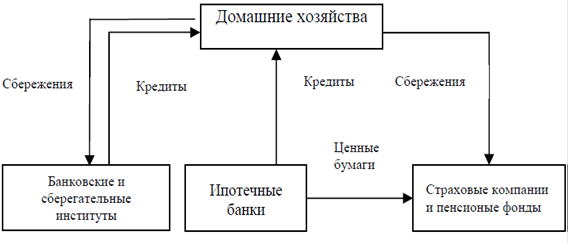

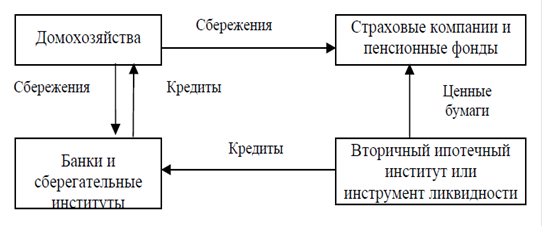

Ипотечный рынок имеет двухуровневый характер, поскольку на каждом из них, благодаря специфике ипотечного жилищного кредитования, происходят своеобразные процессы. Поэтому в соответствии с ними ипотечный рынок принять делить на первичный и вторичный.

Первичный рынок ипотечного кредита. Реализация экономических отношений участников ипотечных отношений, по существу происходит на первичном ипотечном рынке. Должники в качестве исполнения обеспечения разного рода обязательств предоставляют кредиторам в залог недвижимое имущество.

Предметом ипотеки может быть недвижимое имущество по классификации ГК РК, при наличии на него прав, зарегистрированных в порядке, установленном для государственной регистрации прав на недвижимое имущество. Таким образом, ипотека – это залог недвижимости, подвергнутый государственной регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

В качестве предмета ипотеки может выступать любое недвижимое имущество, которое может находиться в гражданском обороте и имеется возможность его отчуждения.

В сущности, первичный рынок ипотечных кредитов – сегмент ипотечного рынка, непосредственно охватывающий всю совокупность деятельности кредиторов и должников, вступающих между собой в соответствующие обязательственные отношения, при которых должник (залогодатель) в качестве способа обеспечения обязательства предоставляет, а кредитор (залогодержатель) принимает в залог недвижимое имущество. [14, с.234]

Этим в большинстве случаев исчерпываются потребности должника в его взаимоотношениях с ипотечной системой. В равной степени это относится и к кредиторам, если они при этом не участвуют в отношениях, прежде всего, по ипотечному жилищному кредитованию заемщиков.

В последнем случае для банка (кредитной организации) реализуется в единичном или значительном числе двусторонних отношений заемщиками и соответствующее наполнение кредитного портфеля является одной из сторон обеспечения успешной деятельности на ипотечном рынке. Другой, не менее важной, стороной деятельности банка является возобновление кредитных ресурсов, которые он был бы готов выдавать в виде новых долгосрочных ипотечных кредитов очередным заемщикам.

Для решения этой чрезвычайно актуальной задачи организуется деятельность вторичного рынка ипотечных кредитов.

Вторичный рынок ипотечных кредитов – сегмент ипотечного рынка, в котором происходит формирование совокупного кредитного портфеля ипотечной системы за счет трансформации персонифицированных прав по кредитным обязательствам и договорам об ипотеке (закладных) в обезличенные доходные бумаги (облигации) и размещение их среди долгосрочных инвесторов.

Таким образом, вторичный рынок является связующим звеном между инвесторами и кредиторами на первичном ипотечном рынке, обеспечивая аккумуляцию денежных средств инвесторов и направляя финансовые потоки (через выпуск облигаций и их размещение на фондовом рынке) в ипотечные кредиты. При этом важной задачей вторичного рынка является предоставление инвестору дополнительных гарантий в отношении вложенных им средств

Ипотечные банки предоставляют долгосрочные кредиты, которые обеспечиваются внесением записи ипотек, или ипотечных долгов, на землевладение, под которое выдается ссуда. Если ипотечные банки используют для гарантии ссуд только ипотечные долги, в деловом общении остаются понятия «ипотечный банк» и «ипотечный кредит».

Благодаря своей долгосрочности (20 – 30 лет) ипотечные кредиты особенно удобны для финансирования в тех случаях, когда выплата процентов и погашение кредита возможны только из текущих, как правило, невысоких доходов, т. е. небольшими взносами. Например, при финансировании строительства жилых домов под аренду погашение ипотечного займа возможно только из поступлений арендной платы. Это касается также и финансирования сельскохозяйственных предприятий с целью расширения земельных угодий (покупка дополнительных участков земли) или строительства жилых и подсобных помещений, так как прирост доходов в сельском хозяйстве относительно невысок. [16, с.204]

Средства для предоставления кредитов ипотечный банк получает от продажи закладных листов. Это надежные, приносящие твердые проценты долговые обязательства банка по отношению к держателям. Закладные листы обеспечиваются предоставляемыми банком и гарантированными ипотеками или ипотечными долгами, ссудами. Однако не каждый земельный участок может быть объектом ипотечного банка, так как безопасность кредита, обеспечивающего покрытие, определяется стоимостью закладного объекта.

Ипотечные банки имеют в экономике двойное значение: как социальные институты, обеспечивающие долгосрочные земельные кредиты, и как эмитенты закладных листов, являющихся наиболее защищенным средством вложения капитала и приносящих проценты.

Кроме того, они являются посредником между вложением капитала и реальным кредитом. Капитал держателя закладных листов обеспечивается не одним объектом, а совокупностью всех объектов банка, гарантирующих его займы. Таким образом, происходит рассеивание риска. В отличие от частного лица, которое предоставляет заем под один объект, банк имеет возможность назначать очень низкие ставки погашения, поскольку средства, поступающие от многочисленных кредитополучателей, могут быть использованы для новых кредитов.

Закладные листы являются договорными обязательствами банка перед их держателями с выплатой твердых процентов, обеспеченными привилегированными ипотеками и ипотечными долгами. Закладные листы являются долгосрочными долговыми обязательствами, гарантирующим вкладчикам капитала стабильный прирост на продолжительный срок. [17, с.36]

Как и другие ценные бумаги, закладные листы могут быть в любой момент проданы по биржевому курсу. Банк готов также в любой момент выдать кредит под залог ценных бумаг. При низком биржевом курсе рекомендуется заложить ценные бумаги, если нужны средства, а не продавать их. Закладные листы обеспечиваются совокупностью ипотечных кредитов, выданных банком. Все закладные права заносятся в специальный регистр, который находится под контролем государственного доверенного лица. Своей подписью на закладном листе оно подтверждает наличие необходимого покрытия. В случае банкротства ипотечного банка держатели закладных листов имеют привилегированное право перед всеми другими кредиторами банка [18, c.85].

Основными целями помещения капитала в закладные листы являются надежное вложение капитала, принадлежащего несовершеннолетним, через их опекунов; создание средств для покрытия договорных обязательств частными страховыми компаниями; получение ссуды под залог в государственных земельных банках.

Таким образом, несмотря на все трудности, с которыми сталкивается рынок ипотечного кредитования в Казахстане, мы наглядно показали, что он развивается весьма динамично - уменьшаются проценты, улучшаются условия, банки меряются силами в конкурентной борьбе, и расклад не всегда так однозначен, как казалось бы - порой молодые банки опережают по качественному развитию более крупные и известные. Основной вопрос, который особенно беспокоит будущих покупателей - это стремительный рост цен на недвижимость.

2. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ БАНКОВ РЕСПУБЛИКИ КАЗАХСТАН В СФЕРЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ АО «НАРОДНЫЙ БАНК» И АО «БТА ИПОТЕКА» 2.1 Ипотечное кредитование в АО «БТА Ипотека»

АО «БТА Ипотека» - пионер казахстанской ипотеки.

АО «БТА Ипотека» была учреждена 20 ноября 2000 года одним из трех крупнейших банков Республики Казахстан - АО «Банк ТуранАлем».Для удовлетворения потребностей клиента компания создает широкий ряд ипотечных продуктов, используя передовые технологии и профессионализм команды.

АО «Ипотечная организация «БТА Ипотека» является первой 100% частной компанией, основным видом деятельности которой является ипотечное кредитование.

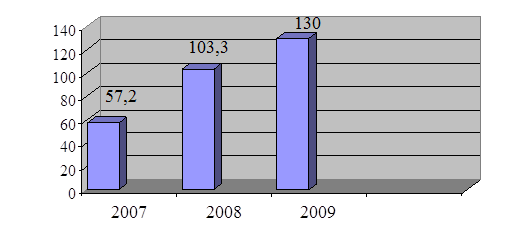

На сегодняшний день Компания является одним из лидеров на рынке ипотечного кредитования, поскольку каждый пятый заемщик Казахстана является клиентом Компании БТА Ипотека. По различным оценкам на начало 2008 года порядка 28-38% вновь выданных жилищных ипотечных кредитов, являются результатом деятельности компании.

АО «БТА Ипотека»

- Первая компания в Казахстане, начавшая использовать ипотечное свидетельство как ценную бумагу;

- Первая компания в Казахстане, снизившая размер первоначального взноса в сочетании с обязательным страхованием гражданско-правовой ответственности;

- Первая компания в Казахстане, которая использовала понятие ипотечных пакетов и предложила клиентам целый спектр разных ипотечных продуктов (В настоящее время АО «БТА Ипотека» предлагает около 20-ти различных пакетов кредитования);

- Вторая частная компания, выпустившая ипотечные облигации, обеспеченные залогом прав требования по договорам ипотечного займа (включая залог ипотечных свидетельств).

Продуктовая стратегия Компании направлена на удовлетворение спроса самого широкого круга клиентов.

Компания БТА Ипотека имеет лицензию Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций.

Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33]

В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания развивает ипотечное кредитование являются следующие:

- Кредитование покупки жилья на первичном рынке;

- Кредитование покупки жилья на вторичном рынке;

- Кредитование ремонта уже имеющегося жилья;

- Кредитование строительства частных коттеджей;

- Кредитование покупки коммерческой недвижимости;

- Кредитование реконструкции и ремонта уже имеющейся коммерческой недвижимости;

Организация финансирования строительства многоквартирного жилья, жилых городков, с последующим ипотечным кредитованием покупателей построенного жилья.

Программа кредитования от компании «БТА Ипотека»

Это долгосрочные кредиты на приобретение, ремонт или достройку жилья. Если вы уже нашли квартиру своей мечты, не стоит откладывать покупку на неопределенный срок.

Кредиты компании «БТА Ипотека» распространяются по Казахстану Компанией «БТА Ипотека», «Банком ТуранАлем», и «Омск – банком» по России.

Компания предоставляет для своих клиентов полный спектр услуг, необходимых при сделках с недвижимостью с использованием заемных средств. Специалисты компании обеспечивают индивидуальный подход к каждому клиенту в выборе подходящего пакета кредитования, качественную консультацию и быструю обработку документов.

АО «БТА Ипотека» поддерживает уже сложившиеся долгосрочные отношения с основными операторами рынка позволяют клиенту быстро найти недвижимость, оформить документы на получение кредита, купить недвижимость и оформить ее на имя клиента. В компании действует свой кредитный комитет, принимающий окончательное решение о выдаче ипотечного кредита в кратчайшие сроки.

Благодаря, стандартизации и унификации процедуры анализа платежеспособности и кредитоспособности заемщика, АО «БТА Ипотека» в состоянии отрабатывать значительное количество кредитных дел с сохранением приемлемого уровня кредитного риска.

Для снижения кредитных рисков АО «БТА Ипотека» использует определенные типовые процедуры. Одной из таких процедур является обязательное софинансирование покупки недвижимости со стороны клиента. Такое софинансирование называется первоначальным взносом (down payment). Другим типовым способом снижения рисков является введение специальных коэффициентов, предельные значения которых устанавливаются изначально.

Сложившиеся долгосрочные отношения с банками второго уровня позволяют компании поддерживать необходимый оборотный капитал на уровне, достаточном для обеспечения кредитами любого заемщика, прошедшего рассмотрение кредитного комитета.

Продуктовая стратегия АО «БТА Ипотека» направлена на удовлетворение спроса самого широкого круга клиентов, имеющих свои специфические потребности по денежным средствам. Для одних клиентов наиболее важным параметром кредита является процентная ставка, для других - возможность досрочного погашения без штрафных санкций, для третьих - возможность снизить сумму первоначального взноса и т.п.

Каждый пакет ипотечного кредитования характеризуется определенными параметрами кредита:

- процентная ставка;

- срок кредита;

- условия досрочного погашения,

- величина первоначального взноса;

- соотношение основного и дополнительного обеспечения и т.п.

Таким образом, каждый ипотечный пакет предназначен для определенной группы клиентов.

Рассмотрим подробнее некоторые из ипотечных пакетов предоставляемых АО «БТА Ипотека»

1. Пакет «Свободный»

Данный пакет рассчитан на тех клиентов, которые затрудняются подтвердить необходимый уровень дохода. Срок кредитования от 12 месяцев до 10 лет, с возможностью погашения суммы основного долга допускается через 6 месяцев с момента получения кредита.

Сумма кредита не ограничена.

Первоначальный взнос 30% от стоимости приобретаемого жилья.

Процентная ставка фиксированная 18-20% годовых

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

... является Закон Республики Казахстан «О жилищные правоотношениях».[14] В рамках данного закона регулируются основные вопросы жилищно-правовых отношений в РК. Статья 1 данного закона определяет основные понятия жилищного законодательства Республики Казахстан. В соответствии с текстом данной статьи жилищное законодательство Республики Казахстан регулирует отношения с участием граждан, юридических ...

0 комментариев