Роль ипотечного

кредитования

в условиях

перехода к

рыночной экономике

Американская

модель

Малайзийская

модель

Внедрение

и развитие

ипотечного

кредитования

в РК

Современное

состояние

правовой и

организационной

базы для развития

системы жилищного

финансирования

в Республике

Казахстан за

последние годы

Услуги

компании

Ипотечные

брокеры

Участие

компании в

«Программе

ипотечного

кредитования

жилищного

строительства

в г.Астане »

Навигация

Современное состояние и развитие ипотечного кредитования в Республике Казахстан

Современное состояние и развитие ипотечного кредитования в Республике Казахстан

149258

знаков

30

таблиц

10

изображений

ВВЕДЕНИЕ.

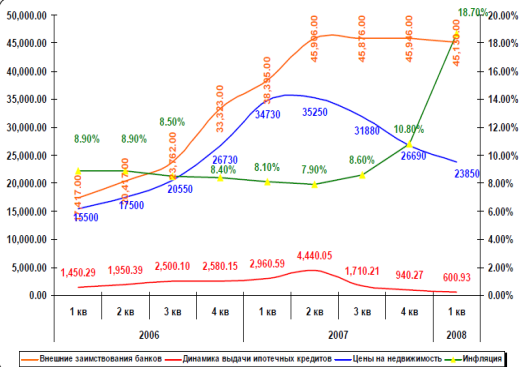

Актуальность темы дипломной работы. Приобретение собственного жилья - первоочередная потребность для каждой семьи. Традиционная схема финансирования строительства жилья в Казахстане, как часть бывшей советской системы жилищного финансирования, представляла собой централизованное распределение бюджетных ресурсов для строительства государственного жилья и его бесплатного распределения среди граждан, стоящих в очереди на улучшение жилищных условий. Эта схема показала свою несостоятельность в период обретения Казахстаном независимости и перехода к рыночной экономике. В условиях сокращения бюджетного финансирования строительства и обеспечения населения жильем, основным источником средств для приобретения жилья становятся собственные средства населения, а также кредиты банков, как это происходит в большинстве экономически развитых стран мира. В этих условиях объективно возникает потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом. Именно этим требованиям отвечает ипотечный кредит обеспеченный залогом товарно-материальных ценностей. Опыт многих зарубежных стран свидетельствует о том, что при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает и в значительной степени определяет функционирование рынка жилья. При этом за счет резкого расширения платежеспособного спроса со стороны населения активизируется новое строительство, увеличивается выпуск строительных материалов, специализированной техники, появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики.

Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи:

Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в условиях транзитивной экономики;

Изучить зарождение института ипотеки;

Рассмотреть возможные модели развития системы ипотечного кредитования в Казахстане на основе опыта зарубежных стран;

Описать жилищную ситуацию в Республике Казахстан до начала реализации системы ипотечного жилищного кредитования;

Проанализировать процесс внедрения и развития ипотечного кредитования в РК;

Проанализировать деятельность ипотечных компаний на рынке ипотечного кредитования на примере ОАО «БТА Ипотека» и ОАО «Астана-Финанс».

Поставленные задачи обусловили структуру дипломной работы, которая состоит из введения, 5 глав, заключения, списка литературы, состоящего из 40 наименований и 4 приложений.

Теоретическая значимость данной работы в том, что в ней подробно рассмотрен процесс становления и развития ипотечного кредитования в Казахстане с самого зарождения и до сегодняшнего дня, то есть, сделана попытка подвести итоги за 3 года существования ипотечной системы в РК.

Практическая значимость работы заключается в том, что ее возможно использовать для дальнейшего изучения этой темы, а также в том, что знания, полученные в процессе выполнения работы очень ценны и могут пригодиться в будущей профессиональной деятельности.

Глава 1. Система ипотечного кредитования как инструмент преодоления кризисных явлений в условиях транзитивной экономики.

1.1. Зарождение института ипотеки.

Мировой опыт развития стран свидетельствует о том, что практически все страны в разной мере подвергались кризисам, переживали экономические трудности. Во все времена самым живучим экономическим механизмом для поднятия платежеспособного спроса населения является тот, который приносит заметные выгоды, развивает рынок недвижимости, следовательно, вытаскивает экономику из пропасти. Таким эффективным рычагом для привлечения капиталов была и остается в настоящее время ипотека.

Ипотека - не современное слово, пришедшее к нам из стран развитого капитализма, как думают многие. История ипотечного кредитования уходит корнями в глубь цивилизации. Ипотека впервые стала развиваться в Греции в VI веке до нашей эры. Тогда впервые заимодавец принял земельный участок должника в качестве обеспечения своего займа: на границе земельного участка должника был установлен столб, на котором было написано, что данный земельный участок взят в залог на такую-то сумму и на определенный срок. Этот столб был назван греческим словом "ипотека", что значит подставка. Древние римляне переняли институт ипотечного кредитования у греческих колоний, и затем свое новое развитие институт ипотеки получает в Римской империи. В I в. н. э. создавались ипотечные институты, которые выдавали кредиты под залог имущества частным лицам. В правление императора Антония Пия (II в. н. э.) было разработано особое законодательство для ипотечных банков. Уже тогда существовало около 50 банков и действовало более 800 ростовщических и меняльных контор. Постепенно ипотека входит и в средневековое европейское законодательство. В Германии она появляется не ранее XIV, во Франции - с конца XVI века. Это был второй всплеск развития ипотеки. Тогда на кредитовании сделали свои состояния итальянские банкиры Медичи и немецкие Вейзеры. Подобная форма кредитных отношений, при которой степень риска для обеих сторон сведена к минимуму, действовала и на территории дореволюционной России. При упоминании об ипотеке почти всегда ассоциируется Америка - ее 60- летний опыт не только в решении "квартирного вопроса" граждан, но и в формировании такой ипотечной системы, которая в свое время вытащила страну из глубокого экономического кризиса. Сегодня можно сказать, что средний класс в Америке уже отстроился, ипотечное кредитование начало свое распространение на низкодоходные слои населения. Представляет живой интерес опыт выведения экономики США из глубокого экономического кризиса 1920-1930 гг. путем проведения реформ в области жилищного инвестирования. Это дало возможность в достаточно короткий срок осуществить прорыв из состояния затяжного кризиса в стабильную, высокоразвитую экономику. После распада СССР на территории бывших советских республик ипотечное кредитование также получает активное развитие. [7, c. 22]

Похожие работы

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

0 комментариев